Бухгалтерская отчетность за 2021 г.

→ Раздел обновлен 3 октября 2022 г.

Нужно сдать не позднее 31 марта 2022 г

(включительно) Внимание! Представлять бухгалтерскую отчетность в органы Росстата организациям больше не недо (за некоторым исключением) Внимание! Бухгалтерскую отчетность на бумаге могут представить только организации, относящиеся к субъектам малого и среднего предпринимательства Бухгалтерскую отчетность ежегодно должны представлять абсолютно все организации независимо от применяемого режима налогообложения

Бухгалтерскую отчетность организации представляют в ИФНС по месту нахождения организации (пп.

5, 5.1 п. 1 ст. 23 НК РФ). Кроме того, организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством РФ, должны представлять бухгалтерсую отчетность в Росстат (ч.7 ст.18 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская отчетность представляется в ИФНС и в отделение Росстата (в чьи обязанности входит представлние бухгалтерской отчетности в органы статистики) не позднее трех месяцев после окончания отчетного года (пп. 5, 5.1 п. 1 ст. 23 НК РФ, ч. 5 ст.

18 Федерального закона от 06.12.2011 N 402-ФЗ), т. е. не позднее 31 марта года, следующего за отчетным. При этом если 31 марта выпадает на выходной, крайний срок представления бухгалтерской отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ, п. 7 Порядка, утв.

Приказом Росстата от 31.03.2014 N 220). Бухгалтерская отчетность представляется исключительно в электронном виде по ТКС через спецоператора (ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ).

Правда, субъектам малого и среднего предпринимательства разрешено представить такую отчетность за 2022 год либо на бумаге, либо в электронном виде по их выбору (п.4 ст.2 Федерального закона от 28.11.2018 N 444-ФЗ). По общему правилу в состав бухгалтерской отчетности включается (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

Кто сдает упрощенную бухгалтерскую отчетность

Организации, применяющие упрощенные способы ведения бухгалтерского учета:

- субъекты малого предпринимательства;

- некоммерческие организации (НКО);

- организации, получившие статус участников проекта «Сколково».

Внимание! Не могут использовать упрощенные формы отчетности:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- организации бюджетной сферы;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные реестр некоммерческих организаций, выполняющих функции иностранного агента.

Бухгалтерскую отчетность нужно представить в срок не позднее трех месяцев после окончания отчетного (календарного) года, т.е. не позднее 31 марта следующего года.

Внимание! Для организаций, созданных после 30 сентября, первым отчетным годом является период с даты их регистрации по 31 декабря следующего года.

Малые предприятия разрешено показать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Рассмотрим подробно пример заполнения упрощенной бухгалтерской отчетности за 2022 год. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем отражают всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона №402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, подходящий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, и указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

Упрощенная отчетность отличается от обычной тем, что в ней содержатся только обобщенные статьи. Отсутствует детализация. Данная система отличается рядом особенностей:

- Можно вести обобщенный план расчетов.

- Можно применять упрощенный регистр. Под него потребуется создать свой формат.

- Кассовый метод позволяет учитывать и фиксировать все доходы и траты компании.

- Не нужно применять двойную запись.

Дебет и кредит в рассматриваемой отчетности не применяется. По этой причине получить развернутую информацию из документа практически невозможно.

, составить баланс малого предприятия

Упрощенная бухгалтерская финансовая отчетность за 2022 год

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.

ЗВОНИТЕ В ЕКАТЕРИНБУРГЕ

Чем мы можем Вам помочь?

Упрощенная бухгалтерская финансовая отчетность — баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса

ВАЖНО! Срок сдачи перенесены на 06.05.2020 — с учетом переноса срока из-за нерабочих дней письмо Минфина № 07-04-07/27289, ФНС №ВД-4-1/ от 07.04.2020)

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина №66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, кто сдает упрощенную бухгалтерскую отчетность в таком виде и какие существуют исключения.

Порядок того, для кого возможен упрощенный учет, регулирует ФЗ о бухучете. В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Но не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона №402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона №7 от 12.01.1996 «О некоммерческих организациях», в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но вместе с тем МФО, потребительским кооперативом или адвокатским бюро, упрощенный бухгалтерский баланс не для нее, сдавать все отчеты придется в полном варианте.

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Но это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Федеральный закон №402 от 06.12.2011 «О бухгалтерском учете»;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России №43н от 06.07.1999;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России №34н от 29.07.1998;

- приказ Минфина России №66н от 02.07.2010 «О формах бухгалтерской отчетности организаций»;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют возможность предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенка оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015. В документе есть возможность самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП самостоятельно разрабатывает форму отчета, используя упрощенные формы баланса и отчета о финансовых результатах.

Что касается ИП на упрощенке без наемных работников — баланс они предоставляют по другой форме, КНД 1152017.

Какие предприятия являются малыми

Законом установлено несколько критериев, которым должны соответствовать компании и ИП, чтобы являться субъектами малого бизнеса. Их значения периодических корректируются. На сегодняшний день действуют следующие критерии:

- Объем дохода не более 800 млн рублей за предшествующий год. Именно дохода, а не выручки, как было ранее. При этом подразумевается весь доход, который учитывается для целей налогообложения.

- Не более 100 работников по среднесписочной численности за прошлый год.

- Если доля компании принадлежит юридическим лицам, то действуют ограничения: доля благотворительных и иных фондов, общественных и религиозных организаций, РФ и ее субъектов, а также муниципальных образований может быть не более 25%;

- доля иностранного юридического лица и организации, которая не относится к субъектам малого и среднего бизнеса — не более 49%.

В отдельных случаях правила, ограничивающие участие в капитале малого предприятия иных юрлиц (пункт 3), могут не применяться. Например, они игнорируются для участников проекта «Сколково» и для организаций, чья работа связана с внедрением результатов интеллектуальной деятельности (ноу-хау, компьютерных программ и т. д.). При этом прочие критерии должны исполняться.

Однако не любое малое предприятие может подавать упрощенную отчетность. Например, микрофинансовым организациям и юридическим консультациям это запрещено. Также отчитываться в полной форме должны любые организации, чья отчетность подлежит обязательному аудиту. Перечень субъектов, которые не могут подавать упрощенную отчетность, приведен в пункте 5 статьи 6 закона 402-ФЗ.

Бухгалтерская отчетность некоммерческих организаций в 2022 году

Бухгалтерская (финансовая) отчетность форма по кнд 0710099

> > 29 января 2022 Бухгалтерская отчетность некоммерческих организаций в 2022 годах представляется в полной или упрощенной форме?

У кого есть возможность упростить бухучет и, соответственно, отчетность? Ответ на это дает п. 4 ст. 6 закона № 402-ФЗ.

Какие формы отчетности должна сдавать некоммерческая организация? Какие изменения претерпели формы бухгалтерской отчетности в 2022 году? Ответы на эти и другие вопросы вы найдете в нашей статье. Главное отличие некоммерческой организации от коммерческой состоит в ее основополагающей цели. Целью деятельности коммерческой компании является извлечение максимально возможного размера прибыли.

Некоммерческие организации не преследуют такой цели, как получение прибыли.

Это отражено в ст. 50 ГК РФ. В своей деятельности они прежде всего должны руководствоваться ГК РФ и законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. Как и в коммерческих структурах, виды деятельности некоммерческой организации закрепляются в ее учредительной документации. Деятельность, которую ведет такая организация, должна соответствовать цели ее создания и функционирования.

Некоммерческие организации основываются для реализации государством его функций в социальной сфере, образовании, медицине, культуре. Также они ведут религиозную, благотворительную и прочую деятельность.

Некоммерческие организации могут быть созданы и в виде объединений граждан и юридических лиц для решения общих задач. Некоммерческие организации могут заниматься и предпринимательской деятельностью, которая приносит доход.

К примеру, образовательные учреждения могут оказывать дополнительные платные услуги.

Но такая деятельность не должна противоречить главной цели функционирования организации. Она также должна быть прописана в учредительных документах, например в уставе. Учет доходов, полученных по результатам такой деятельности, осуществляется отдельно от основной.

Законодательством могут устанавливаться определенные ограничения на ее ведение отдельными видами некоммерческих организаций. Финансовое обеспечение некоммерческих

Особенности заполнения

Бухгалтерская (финансовая) отчетность

Принципы заполнения бухотчетности для СМП аналогичны стандартным принципам. Так, бухгалтерский баланс также состоит из двух разделов: актива и пассива. Каждый из разделов предусматривает детализацию по наиболее крупным группам, которые, в свою очередь, раскрываются в динамике нескольких отчетных периодов.

Если после сдачи бухбаланса выявлены ошибки, даже существенные, то корректировать сданные отчеты нельзя. Исправление ошибок для СМП не предусмотрено. В таком случае новые отчеты заполняются ретроспективным методом. То есть ошибка исправляется в учете, показатели бухбаланса пересчитываются.

Бухгалтерская отчетность форма КНД 0710099

Когда заканчивается финансовый год, бухгалтер обязан предоставить в налоговую инспекцию бухгалтерский отчет. С этой целью разработана форма КНД 0710099.

Если вы скачаете бланк КНД 0710099, то увидите наличие штрих кодов в левом верхнем углу на каждой странице формы. Зачем это нужно. Этот нюанс обеспечивает как электронное принятие документа, так и его ручное оформление. С помощью штрих кода он становится читаем для компьютерных устройств.

Указанная форма разработана специально для налоговой. Если вы готовите бухгалтерскую отчетность для своих личных нужд или иного ведомства, можно использовать бланки из Приказа № 66н без кодировки.

Бухгалтерская финансовая отчетность формы по КНД 0710099 – это целый комплект отчетов. Вот ее составные части.

Код по ОКУД

Название отчета

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движениях денежных средств

Целевое использование средств (заполняют только те, кто получал целевые деньги из бюджета)

Приложения к отчетам

Описанный выше состав формы – это полный вариант. Его сдают не все субъекты экономической деятельности РФ. Есть ряд исключений, для которых сформирован сокращенный вариант, но у него другой код по ОКУД. Это форма КНД 0710096. Облегченным вариантом могут воспользоваться:

- Малые компании;

- Участники «Сколково»;

- Бюджетные предприятия. При этом они предоставляют только баланс с соответствующими приложениями и сведения о целевом расходовании средств.

Важно! ИП отчитываться по полной или упрощенной форме не обязательно

Изменения, вступающие в силу с 2022 года

Определенные пункты Приложения к приказу № 61н начинают действовать лишь с 2022 года. Для бланка упрощенной бухгалтерской финансовой отчетности (КНД 0710096) за 2022 год они необязательны. Но, если компания захочет, она может учитывать новые положения уже при заполнении документов за прошлый год. Касаются они кодов для отчета о финансовых результатах (приложение № 4 к приказу):

- удалены кодировки 2421, 2430, 2450;

- при отражении налога на прибыль в строке отчета указывается код 2410, а для иных налогов на доход присваивается значение строки 2411;

- введено значение 2412 – «Отложенный налог на прибыль»;

- добавлен новый код 2530 – налог на прибыль от операций, не включаемых в чистую прибыль.

Также законодатели изменили формулировку п. 9 примечания к отчету о целевых средствах.

Обновленная кодировка становится обязательной для отчетов за 2020 г.

КНД 0710096 за 2022 год, упрощенная бухгалтерская финансовая отчетность

Налоговые органы оптимизируют представление отчетов налогоплательщиками, в том числе и подачу бухгалтерской отчетности. Для электронной подачи упрощенной отчетности используется форма КНД 0710096.

Требования законодательства к сдаче бухотчетности

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам Налогового законодательства (п. 2 ст. 6 закона № 402-ФЗ). Соответственно, не является для них обязательной и бухотчетность. Но вот юрлица ее готовить и сдавать должны (подп. 5 п. 1 ст. 23 НК РФ).

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

Отчетность для малых предприятий за 2022 год: есть ли изменения

У кого есть возможность упростить бухучет и, соответственно, отчетность? Ответ на это дает п. 4 ст. 6 закона № 402-ФЗ. Перечень таких субъектов приведен в таблице:

| Кто может вести упрощенный учет | Закон, регулирующий деятельность субъекта |

| Малые предприятия | Закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ |

| НКО | Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

| Компании, действующие в рамках проекта «Сколково» | Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ |

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н. В таблице ниже раскрыто, какие отчеты обязательны для бухупрощенцев, а также особенности специальных форм:

| Обязателен ли отчет для бухупрощенцев? | Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5) | Особенности упрощенного отчета | |

| Бухгалтерская отчетность | |||

| Баланс | Да | Да | Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно |

| Отчет о финансовых результатах | Да | Да | Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев |

| Приложения | |||

| Отчет об изменениях капитала | Нет при несущественных показателях | Нет, используется общий с учетом существенности показателей | |

| Отчет о движении денежных средств | Нет при несущественных показателях | Нет, используется общий с учетом существенности показателей | |

| Отчет о целевом использовании средств | Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях | Да | Нет разбивки по видам взносов, нет подробной детализации расходов |

| Пояснения к отчетности | Нет при несущественных показателях | Нет, используется общий с учетом существенности показателей |

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

В июне 2022 года в бланки полных и упрощенных отчетов были внесены корректировки.

Теперь вместо:

- млн. руб. используйте тыс.руб. Единица измерения в миллионах упразднена.

- ОКВЭД применяйте ОКВЭД2.

Электронный формат упрощенной отчетности, разработанный для подачи в налоговые органы, включает в себя титульный лист и 5 отчетов. Из них 3 (бухбаланс, отчет о финрезультатах и отчет о целевом использовании полученных средств) созданы по упрощенным формам, приведенным в приказе № 66н, а отчеты об изменении капитала и о движении денежных средств, не имеющие упрощенных вариантов, даны в привычном формате.

Отдельный шаблон упрощенной отчетности доступен для скачивания на нашем сайте.

Статья взята с сайта Налог-налог.ру

Spread the love

Упрощенный отчет о финансовых результатах

Отчет о финансовых результатах для малых фирм состоит из семи строк. Отражать данные необходимо за отчетный и прошлый год. Расходы и убытки отражают в скобках. Выручку, как всегда, нужно отражать за вычетом НДС и акцизов, а в расходы по обычным видам деятельности включают себестоимость продаж, коммерческие и управленческие расходы.

Формирование статей упрощенной формы отчета о финансовых результатах приведено в таблице.

| Наименование строк упрощенного отчета | Наименование и коды строк стандартного отчета |

| Выручка | Выручка (2110) |

| Расходы по обычной деятельности | Себестоимость продаж (2120), коммерческие расходы (2210) и управленческие расходы (2220) |

| Проценты к уплате | Проценты к уплате (2330) |

| Прочие доходы | Прочие доходы (2340) |

| Прочие расходы | Прочие расходы (2350) |

| Налоги на прибыль (доходы), включая текущий налог на прибыль, отложенный налог на прибыль | Присваивается код 2410 или 2460 в зависимости от того, какой показатель при формировании строки имеет наибольший удельный вес: налог на прибыль или иное (налог, уплачиваемый в связи с применением специального налогового режима) |

| Чистая прибыль (убыток) | Чистая прибыль (убыток) (2400) |

Кнд 0710099 бухгалтерская отчетность в 2022 – 2022 году скачать

Сегодня рассмотрим тему: «кнд 0710099 бухгалтерская отчетность в 2021 — 2022 году скачать» и разберем основываясь на примерах.

Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм. Нет видео. Видео (кликните для воспроизведения).

Состав бухгалтерской отчетности регламентируется ст.

14 Закона от 06.12.2011 г. № 402-ФЗ.

Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в орган статистики, (с заполненными кодами строк). Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099.

Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте.

Но их можно использовать и при сдаче отчета на бумаге. Каждая страница формы содержит специальный штрих-код в левом верхнем углу.

Бухгалтерская отчетность КНД 0710099 состоит из следующих форм: Баланс (ОКУД 0710001); отчет по финрезультатам (ОКУД 0710002); отчет по изменениям капитала ОКУД 0710003); отчет, отражающий движение денежных средств (ОКУД 0710004); отчет о целевом использовании средств (ОКУД 0710006); пояснения к отчетности.

Бланк скачать можно на сайте ФНС или на сайте ФГУП ГНИВЦ . Формы на этих ресурсах представлены с расширением .tif. Их можно распечатать и заполнить от руки, но вносить корректировки при помощи компьютера не получится.

Налоговики рекомендуют использовать специализированное ПО. Когда

Актуальные формы бухгалтерской отчетности КНД 0710096, 0710099 и др. (скачать)

Дата и сроки утверждения годовой отчетности в 2022 году

Форма баланса за 2022 год: бланк

Корректировка баланса

Актив баланса

Денежные средства на валютном счете в балансе

По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

В этом месте нужно вспомнить об основных принципам и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят.

Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту.

Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета, поэтому все формы годовой бухгалтерской отчетности за 2022 год являются сопоставимыми и должны быть увязаны между собой.

Это, в первую очередь, проверяют контролирующие органы когда получают документы от юрлиц.

Основными показателями формы являются:

- выручка в нетто-оценке (показатель не должен содержать внутри себя НДС, суммы акцизов и иных платежей такого же характера);

- себестоимость проданных товаров (или услуг).

На их основе рассчитывается значение валовой прибыли (из выручки вычитаем затраты), а затем с учетом коммерческих и управленческих расходов исчисляется прибыль от реализации (или убыток при отрицательном результате). Для каждого из названных показателей в форме предназначена отдельная строка.

Индивидуальные предприниматели, у которых есть хотя бы один сотрудник, работающий по договору, обязаны каждый год сдавать данные о среднесписочной численности работников. И каждый квартал отчитываться в ПФР по формам РСВ-1 и 4-ФСС.

Единая финансовая отчётность для организаций (ООО) по КНД 0710099 включает в себя основные сводные отчеты бухгалтерского учета: бухгалтерский баланс и отчет о результатах (о прибыли и убытке), приложения к бух. балансу – отчеты о движении капитала, денежных средств и об использовании целевых средств (ОКУД с 0710003 по 0710005).

Малые предприятия заполняют только основные формы отчётности по КНД без приложений.

КНД 0710099 – бухгалтерская отчетность в 2022 году с таким кодом начала создаваться в новом электронном формате. Рассмотрим, что она из себя представляет, кто и как может ею воспользоваться, где скачать форму бухгалтерской отчетности КНД 0710099. Она может потребоваться и в 2022 году для сдачи бухгалтерской отчетности.

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н.

Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Отчет о финансовых результатах.

- Пояснения к бухотчетности.

- Отчет о целевом использовании средств.

- Баланс.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. В полный набор бланков отчетности дополнительно входят отчеты:

- о движении денежных средств.

- об изменениях капитала;

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование.

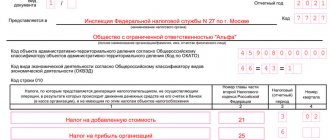

Образец годовой отчетности 0710096 за 2021 год

> >

- для сведений о стаже и данных о наличии работников — в законе «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ (пп. 2 и 2.2 ст. 11);

- для экологического сбора — в постановлении Правительства РФ от 08.10.2015 № 1073 (п. 1).

- для платежей за негативное воздействие — в законе «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ (п. 5 ст. 16.4);

НК РФ (п.

7 ст. 6.1), а также приказ Росстата от 31.03.2014 № 220 (п. 7 приложения) предусматривают возможность переноса срока, указанного как крайний для представления отчетности, на более поздний день, если последняя его дата совпала с выходным. Прочими вышеуказанными документами подобная возможность сдвига дат для отчетов не предусмотрена.

целевое применение финансов;

- приложения, подающиеся вместе с обязательной отчетностью.

Частным предпринимателям такую отчетность сдавать не обязательно, в то время как для субъектов малого предпринимательства предусматривается возможность оформления сдачи отчетности в упрощенном варианте, включая в нее также отчетную информацию о финансовых результатах без подробностей, а также указывая в приложениях только те данные, которые позволят оценить финансовое положение компании, а также оценить ее финансовую результативность.

Если же информация, которая нужна для оформления названных приложений, отсутствует, можно заполнить только отчетность по балансу и финансовым результатам. Бланк формы КНД 0710099: Актуальный образец заполнения декларации сегодня можно бесплатно скачать из сети или же посмотреть в режиме онлайн.

Форма КНД 0710096 относится к числу рекомендованных ФНС РФ бланков упрощенной бухгалтерской отчетности. Данный вид отчетности включает в себя формы бухгалтерского баланса, отчета о финансовых результатах и о целевом использовании средств. В соответствии с ФЗ 402, бухгалтерская отчетность — это ряд документов, включающих данные о финансовых и имущественных показателях организаций и предприятий, отражающих поступления, доходы, данные о финансовых результатах за определенный отчетный период.

Сроки представления

Отчитаться за 2022 год предприятия обязаны не позже 31.03.2020 г. С этого года формы направляются только ИФНС, в Росстат представлять документы больше не требуется. За 2022 г. малые и средние компании могут последний раз сдать формы в бумажном варианте, для всех остальных организаций введена обязанность подавать отчетность в электронном виде уже с отчетности 2022 года.

Для компании применение упрощенной бухгалтерской отчетности за 2019 год необязательно. Форма документов выбирается руководством организации и закрепляется в учетной политике. При желании отчетность может представляться в полном объеме. При заполнении документов нужно учитывать поправки, введенные приказом Минфина № 61н от 19.04.2019.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Кто обязан вести финансовую отчетность?

Согласно Федеральному закону “О бухгалтерском учете”, начиная с 1 января 2013 года любая организация должна вести финансовую отчетность. При этом не имеет значения ни система налогообложения, ни форма собственности.

Федеральный закон предполагает, что индивидуальные предприниматели с общей или упрощенной системой или же с вмененным налогом освобождаются от бухгалтерской отчетности. Но при этом доходы должны отражаться в соответствии с нормами налогового законодательства.

Для тех, кто работает согласно общему режиму налогообложения, необходимо вносить все свои доходы и расходы в специально отведенную книгу для операций индивидуальных предпринимателей.

В письме Минфина Российской Федерации от 17 июля 2012 года указано, что индивидуальные предприниматели должны вести учет того, как изменяются их физические показатели.

Упрощенный баланс: особенности

Форма упрощенного баланса приведена в приложении № 5 к постановлению № 66н от 02.07.2010. В соответствии с пунктом 6 этого приказа, группы статей баланса можно не детализировать.

Баланс составляется на основании данных учета, который ведется на предприятии. Субъекты малого бизнеса могут ввести учет в упрощенном варианте, изложенном Минфином в памятке от 03.06.2015 № ПЗ-3/2015. Например, разрешено не применять ПБУ 18/2. В этом случае строки, в которых отображаются отложенные налоговые активы и обязательства, в балансе будут отсутствовать. Кроме того, субъекты малого бизнеса могут не создавать резервы, за исключением резервов по сомнительным долгам. Также разрешено применять кассовый метод учета. А вот ретроспективный пересчет показателей баланса при выявлении в предыдущих периодах ошибки можно не применять. В этом случае прибыль или убыток подлежит включению в прочие доходы или расходы текущего периода.

В заключение подчеркнем, что применение упрощенной отчетности является правом малого предприятия, но не обязанностью. При желании можно составить полноценный бухгалтерский баланс и все прочие отчеты.

Коды налоговых деклараций

Справочник содержит коды налоговых деклараций (КНД), которые используются в налоговых декларациях (расчетах). Подключить электронную отчетность

- Изменения от 17 апреля 2013 г.

- Скачать КНД в Excel (.xls)

| КНД | Наименование документа |

| 1110011 | Сведения о полученных разрешениях на добычу (вылов) водных биологических ресурсов, суммах сбора за добычу (вылов) водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов |

| 1110012 | Сведения о полученных лицензиях (разрешениях) на пользование объектами животного мира, суммах сбора за пользование объектами животного мира, подлежащих уплате, и суммах фактически уплаченного сбора |

| 1110022 | Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова, на основании разрешения на добычу (вылов) водных биологических ресурсов и суммах сбора, подлежащих уплате в виде единовременного взноса |

| 1151001 | Налоговая декларация по налогу на добавленную стоимость |

| 1151003 | Налоговая декларация по акцизам |

| 1151006 | Налоговая декларация по налогу на прибыль организаций |

| 1151020 | Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) |

| 1151026 | Расчет регулярных платежей за пользование недрами |

| 1151038 | Налоговая декларация по налогу на прибыль иностранных организаций |

| 1151039 | Налоговая декларация по акцизам на нефтепродукты |

| 1151040 | Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ) |

| 1151044 | Расчет сумм сбора за использование наименований “Россия”, “Российская Федерация” и образованных на их основании слов и словосочетаний |

| 1151046 | Налоговая декларация по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам |

| 1151050 | Расчет авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам |

| 1151054 | Налоговая декларация по налогу на добычу полезных ископаемых |

| 1151056 | Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов |

| 1151059 | Налоговая декларация по единому сельскохозяйственному налогу |

| 1151063 | Налоговая декларации по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой |

| 1151066 | Расчет (декларация) по налогу на операции с ценными бумагами |

| 1151072 | Налоговая декларация по водному налогу |

| 1151074 | Налоговая декларация по акцизам на табачные изделия |

| 1151081 | Данные об исчисленных суммах единого социального налога с доходов адвокатов |

| 1151082 | Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции |

| 1151084 | Налоговая декларация по акцизам на подакцизные товары, за исключением табачных изделий |

| 1151088 | Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов таможенного союза |

| 1152001 | Расчет по налогу на имущество предприятий |

| 1152002 | Расчет по налогу на имущество предприятий (по обособленному подразделению) |

| 1152004 | Налоговая декларация по транспортному налогу |

| 1152011 | Налоговая декларация по налогу на игорный бизнес |

| 1152016 | Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности |

| 1152017 | Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения |

| 1152019 | Расчет лесных податей при отпуске древесины с учетом по площади и по числу деревьев, назначенных на рубку |

| 1153001 | Налоговая декларация по земельному налогу |

| 1153005 | Налоговая декларация по земельному налогу |

| 1152026 | Налоговая декларация по налогу на имущество организаций |

| 1152028 | Налоговый расчет по авансовому платежу по налогу на имущество организаций |

Скачать официальный «Справочник соответствия кодов налоговых деклараций (расчетов) (КНД) кодам бюджетной классификации (КБК)» можно на сайте ФНС. www.nalog.ru