Понятие распределяемого дохода

Распределение дивидендов — прерогатива коммерческих организаций, цель существования которых заключается в получении прибыли. Дивиденд — это предназначенная для распределения между участниками этой организации прибыль, полученная за определенный период. Прибыль может быть распределена полностью или частично.

В РФ коммерческие фирмы создают обычно в одной из 2 форм:

- в виде акционерного общества (АО), руководствуясь при этом ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ;

- в виде ООО, применяя ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ.

В 1-м из этих законов понятие дивидендов используется применительно к выплате доходов (гл. V), а во 2-м законе такое понятие отсутствует, хотя вопрос о распределении прибыли в нем рассматривается (ст. 28, 29 закона № 14-ФЗ).

Оба этих понятия (дивиденд и распределение прибыли) объединяет ст. 43 НК РФ, которая относит к дивидендам любой доход, получаемый участником или акционером в результате распределения чистой прибыли в пропорции к доле его участия.

Ограничения на выплату дивидендов

Для того чтобы распределить дивиденды, одного только факта наличия прибыли недостаточно. Оба вышеприведенных закона содержат перечни очень похожих ограничений (ст. 43 закона № 208-ФЗ и ст. 29 закона № 14-ФЗ), распространяющихся не только на дату принятия решения о выплате, но и на дату выплаты (если ситуация к моменту выплаты изменилась).

Общие для обеих организационных форм ограничения:

- УК должен быть оплачен полностью.

- Чистые активы должны превышать сумму УК и резервного фонда даже после выплаты дивидендов. Для АО к сумме УК и резервного фонда прибавляют также величину превышения стоимости привилегированных акций над их номиналом.

- Признаки банкротства не должны иметь место или возникать как следствие выплаты дивидендов.

Особое ограничение для ООО: решение о выплате не принимается, пока не выплачена реальная стоимость доли (или ее части) выбывающему участнику.

По АО решение не может возникнуть:

- до завершения выкупа у акционеров акций, в отношении которых имеется право требования об их выкупе (п. 1 ст. 75 закона № 208-ФЗ);

- без соблюдения правильной последовательности принятия решения о выплате дивидендов: сначала в отношении тех привилегированных акций, у которых есть особые преимущества, затем по прочим привилегированным и только потом по обыкновенным акциям.

Оба закона содержат оговорку, что по существующему решению о выплате, не выполненному из-за ограничений, возникших к моменту выплаты, выдача дивидендов в обязательном порядке осуществляется после исчезновения этих ограничений.

Как распределяются дивиденды

Здесь все просто. Для примера возьму акционерное общество, капитал которого состоит из 100 обыкновенных акций. На ОСА (общее собрание акционеров) было принято решение выплатить дивиденды за счет нераспределенной ЧП в общем размере равные 100 рублям, значит, на каждую бумагу придется 100/100 = 1 рубль (до вычета налогов).

По той же формуле можно рассчитать дивидендные потоки в ООО, только вместо обыкновенных акций там будет использоваться конкретная %-я доля вложенных в уставный капитал фирмы средств каждого отдельного учредителя (например 50%/50%).

Однако бывают исключения, когда выплаты распределяются не пропорционально долям, а по специально установленным формулам (коэффициентам).

Но это обязательно должно быть установлено внутренними документами компании и подтверждено в протоколе собрания, иначе распределение средств будет классифицироваться как выплаты, подлежащие дополнительным отчислениям, к примеру, страховым взносам.

Как правило, дивиденды начисляются в денежной безналичной форме, но по закону распределению могут также подлежать ценные бумаги или имущество.

Периодичность и способы выплаты

При обеих формах (и АО, и ООО) допускается принимать решение о выплате дивидендов с периодичностью 1 раз:

- в квартал;

- полугодие;

- год.

Квартальные и полугодовое распределения при этом будут считаться промежуточными. Соответствующим образом расценивается и выплата таких дивидендов.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно. Это важно для налогообложения. Подробнее см. здесь.

Юрлицо не обязано непременно вынести решение о выплате доходов. Может иметь место также решение о нераспределении прибыли, обычно принимаемое по итогам года.

В законе № 208-ФЗ прямо перечислены способы выплаты дивидендов (деньгами или имуществом), а в законе № 14-ФЗ отсутствует как указание на способы выплаты, так и какие-либо ограничения по ним. Таким образом, выплату дивидендов вне зависимости от формы юрлица возможно осуществить:

- наличными деньгами из кассы.

- безналичным способом на расчетный счет участника;

- имуществом.

Из суммы начисленного дохода надлежит удержать НДФЛ (у физлица) или налог на прибыль (у юрлица). Для расчета применяют ставку 13% для резидентов (п. 1 ст. 224 и подп. 2 п. 3 ст. 284 НК РФ) и 15% для нерезидентов, а таке для резидентов в случае выплаты дивидендов в сумме, превышающей 5 млн. руб. в год. (п. 3 ст. 224 и подп. 3 п. 3 ст. 284 НК РФ). Вопрос об уплате налога при выплате дивидендов юрлицу возникает независимо от того, какой режим налогообложения применяет организация, решившая их выдать.

О том, как рассчитывают налог с дивидендов, выплачиваемых юрлицу, читайте в статье «Как правильно рассчитать налог на дивиденды?».

О налогообложении дивидендов физлиц см. в материале «Взимается ли НДФЛ с дивидендов?».

Какую налоговую отчетность нужно сдавать по выплаченным дивидендам, подробно рассказали эксперты «КонсультантПлюс». Получите пробный доступ к правовой системе бесплатно и переходите в Путеводитель К+.

Указанные ставки используются по отношению к дивидендам, выплачиваемым в 2022 году, невзирая на то, за какой год они платятся и какая ставка по ним действовала в году, за который они начислены. Для физлица этот доход учитывается отдельно от других доходов, облагаемых по этой же ставке. В случае выплаты дивидендов юрлицу, владеющему более чем 50% УК, ставка может составить 0% (подп. 1 п. 3 ст. 284 НК РФ).

О том, что нужно сделать для применения ставки 0% по дивидендам, читайте в статье «Как обосновать нулевую ставку налога на доходы по дивидендам»

Ситуация выдачи дивидендов имуществом расценивается как реализация (письмо Минфина России от 17.12.2009 № 03-11-09/405), влекущая за собой уплату НДС и налога на прибыль у передающей стороны. При этом с нее не снимается обязанность по уплате налога за получателя дивидендов. Налоги рассчитываются от рыночной стоимости имущества. Если речь не идет о взаимозависимости, эта стоимость равна договорной стоимости передачи. Вопрос об установлении рыночной стоимости существенно осложнится в случае взаимозависимости лиц (доля участия более 20%) и наличия среди участников субъектов РФ.

Особенности при выплате дивидендов иностранным участникам

Для некоторых резидентов других стран могут быть установлены льготные налоговые ставки. Так, для налоговых агентов Англии или Германии ставка установлена на уровне 10%, а для резидентов Италии вдвое меньше и составляет всего 5%.

Еще одним важным моментом является функциональный аспект возможного двойного налогообложения.

Поэтому перед выплатой части нераспределенной прибыли или доходов текущего периода иностранному участнику необходимо уточнить, установлено ли международное соглашение по данному вопросу между РФ и страной резидента.

Как принимается решение о выплате

Такое решение принимает общее собрание:

- акционеров в АО (п. 3 ст. 42 закона № 208-ФЗ).

- участников в ООО (п. 1 ст. 28 закона № 14-ФЗ).

К собранию должна быть готова бухгалтерская отчетность за соответствующий период, проанализированы ее данные на предмет соблюдения ограничений, установленных для принятия решения о выплате, и определена сумма прибыли, которую можно задействовать на выплату дивидендов.

Итогом собрания становится протокол, в котором при его оформлении в АО должны быть (п. 2 ст. 63 закона № 208-ФЗ) указаны:

- время и место собрания;

- общее число голосов и голосов участников собрания;

- информация об избрании председателя и секретаря;

- повестка дня;

- результаты рассмотрения каждого из вопросов;

- итоговое решение.

Перечисленные данные не будут лишними и в протоколе, составляемом в ООО.

В отношении дивидендов собрание в АО должно принять решение по следующим моментам:

- за какой период их выплачивают;

- общая сумма выплаты и размер по каждому виду акций;

- дата, на которую будет определен состав акционеров;

- форма и срок выплаты.

Для ООО из этого перечня исключаются:

- размер дивидендов по каждому виду акций;

- дата, на которую будет определен состав акционеров.

Распределение общей суммы между конкретными лицами осуществляется:

- в АО — по алгоритму, заложенному в устав, в зависимости от видов и количества акций;

- в ООО — в пропорции к долям, если устав не содержит иного порядка.

Общее собрание не проводит единственный учредитель. Ему достаточно вынести решение о выплате дивидендов, оформив его как любое свое решение, с указанием даты составления и сути вопроса, по которому выносится решение.

Как часто можно делать выплаты

Начисления как из текущих доходов, так и из нераспределенной прибыли можно производить исключительно по итогам отчетных периодов, по которым ведется бухгалтерский учет.

Такими являются:

- квартал;

- полугодие;

- 9 месяцев;

- год.

Можно ли выплатить дивиденды за счет прибыли прошлых лет

Мнение эксперта

Владимир Сильченко

Частный инвестор, эксперт по фондовым рынкам и автор блога «Капиталист»

Задать вопрос

Ранее вопрос начислений из нераспределенной прибыли стоял достаточно широко, Минфин на какое-то время даже вводил ограничения на такие действия. Но с 2007 г. все специальные запрещающие директивы были отменены и дополнительных разъяснений больше не поступало.

Теперь вернусь к законодательству, а конкретнее к моменту источников формирования дивидендов организации. И, как я указывал выше, их источником является чистая прибыль общества, но не указан ее период использования.

А это значит, что нераспределенная ЧП прошлых лет общества юридически также является полноправным источником для формирования дивидендной базы.

За сколько лет можно выплатить дивиденды за прошлые года

Срочность формирования нераспределенной ЧП прошлых лет не играет роли.

Дивидендные потоки могут устанавливаться за счет нераспределенной прибыли, если не присутствует других законодательных ограничений, связанных с финансовой стабильностью предприятия.

Сроки выплаты дивидендов в ООО

Для ООО период выдачи дивидендов ограничен 60 днями с даты принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Конкретный срок в пределах этих 60 дней может быть установлен уставом или собранием участников. Если такой срок в документах ООО не зафиксирован, он приравнивается к 60 дням.

Важно! «КонсультантПлюс» предупреждает Если нарушить срок выплаты дивидендов, а также если не выплатить их, то последствия могут быть разными в зависимости от того, по чьей вине произошло такое нарушение. Подробнее о последствиях читайте в К+, получив пробный демо-доступ к системе.

Налог на дивиденды 2022

Налоги с дивидендов учредителю в 2022 году рассчитываются в зависимости от того, кому выплачиваются: физическому лицу или организации.

Выплата дивидендов учредителю – организации облагается налогом на прибыль. Причем плательщик выступает налоговым агентом, то есть должен удержать и перечислить налог в бюджет. По общему правилу, ставка составляет 13% (пп.2 п.3 ст.284 НК РФ). Но если собственник владеет не менее чем половиной уставного капитала не менее одного года, то ставка установлена 0% (пп.1 п.3 ст.284 НК РФ).

Доходы, выплачиваемые учредителю – физическому лицу облагаются НДФЛ по ставке 13%, если он является резидентом РФ. Если же собственник – нерезидент, то перечисление части чистого финансового результата ему будет облагаться по ставке 15% (абз.2 п.3 ст.224 НК РФ).

Расчет налога не зависит от того, какой установлен календарь выплаты дивидендов 2022. По каждому переводу налог исчисляется отдельно, а не нарастающим итогом с начала года. Для расчета используйте формулу:

Если же ваша компания сама получает доходы от участия в зависимых компаниях, то их необходимо учесть при расчете налога с выплачиваемых учредителям сумм:

Последствия нарушения срока выплаты дивидендов

Оба закона предусматривают одинаковый порядок для ситуаций невыплаты дивидендов в установленные сроки. Они могут быть востребованы участником в течение 3 лет (или 5 лет, если это зафиксировано в уставе) с даты:

- принятия решения о выплате в АО (п. 9 ст. 42 закона № 208-ФЗ).

- завершения 60-дневного срока в ООО (п. 4 ст. 28 закона № 14-ФЗ).

Если дивиденды оказываются невостребованными по завершении этих сроков, они возвращаются в состав прибыли и требования по ним больше не принимаются.

Каких-либо санкций за превышение сроков выплаты дивидендов законодательство не предусматривает. Последствия может иметь обращение участников в суд с требованием выплаты не только дивидендов, но и процентов за задержку их перечисления. Если при этом будет доказано противодействие АО, начислившего дивиденды, их выплате, то возможен штраф по ст. 15.20 КоАП РФ в размере:

- от 20 000 до 30 000 руб. для должностных лиц;

- от 500 000 до 700 000 руб. для юрлиц.

О правилах отражения дивидендов в отчете 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Что учесть при оформлении решений учредителя

25.12.2019 опубликована судебная практика ВС РФ, которая уточнила порядок подтверждения правомерности протоколов собраний всех учредителей. Ключевые выводы относятся и к решениям единоличного собственника:

- любое решение должно быть удостоверено нотариально или другим способом;

- нотариус присутствует при принятии решений либо единоличный участник сам посещает нотариуса для оформления решения (данный вариант весьма затратный);

- иной способ удостоверения прописывается в Уставе и используется без ограничений.

Рекомендуем учитывать сложившуюся практику и внести изменения в Устав. В противном случае решение о выплате дивидендов могут признать недействительным.

Итоги

Срок выплаты дивидендов в ООО — 60 дней с даты принятия решения об их выплате, если иной период не установлен уставом или собранием участников общества. В АО срок выплаты дивидендов зависит от получателя: 10 дней с момента принятия решения — для выплаты номинальным держателям и доверительным управляющим, и 25 дней — для выплаты дивидендов прочим акционерам.

Источники:

- Налоговый кодекс РФ

- закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

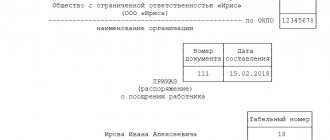

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

- Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

- Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

- После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

- После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать. Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

- В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.