Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за 1 квартал 2022 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 26.04.2021 — 2 000 рублей;

- до 25.05.2021 — 2 000 рублей;

- до 25.06.2021 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 26.03.2021 № ЕД-7-3/[email protected] Она действует с отчета за 3 квартал 2021 года.

Посмотреть порядок заполнения

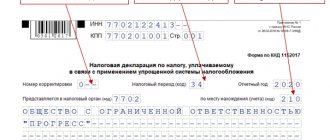

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2022 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2022 года в обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 250 рублей (счет-фактура № 1 от 02.03.2022).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 666,67 рубля (счет-фактура № 19 от 11.01.2022).

- Поступил счет-фактура № 5 от 12.11.2021 на сумму 5 600 рублей, в том числе НДС 933,33 рубля. Мебель по этому документу была принята к учету 12.02.2022. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатно

Сроки сдачи НДС-отчетности и уплаты налога

Не предусмотрены какие-либо особые правила для ИП и в части сроков, характеризующих подачу НДС-отчетности и уплаты налога, указанного в ней.

Срок подачи декларации установлен на 25-е число месяца, следующего за завершившимся отчетным кварталом (п. 5 ст. 174 НК РФ). Причем на этот же срок ориентированы и неплательщики налога, подающие декларацию по мере возникновения такой необходимости и, в отличие от налогоплательщиков, имеющие право сдать ее в бумажном варианте. За 3 квартал 2022 года декларацию нужно сдать до 25.10.2021.

Для осуществления платежей по налогу действует несколько сроков (пп. 1, 4 ст. 174 НК РФ):

- Налогоплательщики уплачивают его в три приема в течение квартала, наступающего после завершения того, за который сдан очередной отчет, делая это ежемесячно не позднее 25-го числа каждого из трех месяцев, в сумме, составляющей 1/3 от начисленной в декларации.

- Неплательщики, у которых возникла необходимость в подаче декларации, делают только один платеж — в срок, крайняя дата которого истекает одновременно со сроком представления НДС-отчета.

- Налоговые агенты, осуществляющие платежи в адрес иностранных контрагентов, должны платить налог одновременно с перечислением средств контрагенту.

- Уплата налога в связи со ввозом товаров на территорию РФ подчиняется правилам, установленным таможенным законодательством.

Таким образом, при наличии единственного срока, установленного для подачи НДС-отчета, сроки выполнения платежей по налогу могут быть различными.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Раздел 6

Раздел 6 предназначен для отражения операций, по которым истек срок подачи документов, подтверждающих право применения нулевой ставки НДС.

Продолжительность этого срока составляет 180 календарных дней. В отношении экспортируемых товаров 180-дневный срок отсчитывается:

- с даты отгрузки (при поставках в страны – участницы Таможенного союза) (п. 5 приложения 18 к договору о Евразийском экономическом союзе);

- со дня помещения товаров под таможенную процедуру экспорта (при поставках в другие страны) (п. 9 ст. 165 НК РФ).

В отношении работ (услуг), связанных с вывозом товаров (ввозом товаров в Россию), порядок определения 180-дневного срока зависит от вида работ (услуг).

По строке 010 укажите код операции. По каждому коду операции заполняйте строки 020–040.

По строке 020 отразите налоговую базу.

По строке 030 укажите сумму НДС, рассчитанную исходя из налоговой базы по строке 020 и ставки НДС (10 или 18%).

По строке 040 отражаются суммы налоговых вычетов:

- входной НДС, уплаченный продавцу;

- НДС, уплаченный при ввозе товаров в Россию;

- НДС, уплаченный налоговым агентом при приобретении товаров, работ, услуг.

Строки 050–060 заполните только на первой странице, на остальных поставьте прочерки.

По строке 050 отразите общую сумму НДС (сумма всех строк 030 по каждому коду операции).

По строке 060 поставьте суммированный показатель строк 040 по каждому коду операции.

Если часть товаров покупатель вернул экспортеру, заполните строки 080–100:

- по строке 080 – сумма, на которую уменьшается налоговая база;

- по строке 090 – корректировка НДС (сумма, на которую уменьшается исчисленный НДС);

- по строке 100 – сумма НДС, которую нужно восстановить (ранее была принята к вычету).

При увеличении или уменьшении цены заполните строки 110–150:

- по строке 120 – сумма, на которую увеличивается налоговая база;

- по строке 130 – сумма, на которую увеличивается НДС;

- по строке 140 – сумма, на которую уменьшается налоговая база;

- по строке 150 – сумма, на которую уменьшается НДС.

Сумму НДС к уплате в бюджет для строки 160 рассчитайте так:

| Строка 160 = (строка 050 + строка 100 + строка 130) – (строка 060 + строка 090 + строка 150) |

Сумму возмещения НДС для строки 170 считайте следующим образом:

| Строка 170 = (строка 060 + строка 090 + строка 150) – (строка 050 + строка 100 + строка 130) |

Суммы НДС к уплате (уменьшению), отраженные в разделах 4–6, учтите при заполнении раздела 1 декларации по НДС (п. 34.3, 34.4 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

С 2022 года разделы 8 и 9 дополнены новыми строками для отражения операций с прослеживаемыми товарами. В них указывается РНПТ или регистрационный номер декларации на товары, код количественной единицы товара, количество товара и его стоимость без НДС.

Наши эксперты ответили на частые вопросы пользователей Экстерна и дали Разъяснения по заполнению приложений к декларации по НДС.

Как заполнить второй раздел декларации

Этот раздел отчета придется заполнить на каждого контрагента отдельно, для которого отчитывающаяся организация является налоговым агентом. То есть в отчетности предусмотрены несколько разделов № 2, ровно столько, сколько было контрагентов в отчетном периоде.

Напомним, что заполнить раздел № 2 придется за:

- иностранное лицо, которое не состоит на учете в ФНС, и за иностранцев, состоящих на учете в нашей ФНС по недвижимости, транспорту, обособленным подразделениям;

- орган государственной власти, который является арендодателем госимущества;

- госорган, который является продавцом государственного или муниципального имущества и пр. (ст. 161 НК РФ).

За иностранное лицо, которое состоит на учете в российской ИФНС по обособленным подразделениям, НДС платят агенты, если такая компания проводит реализацию не через собственное обособленное подразделение.

ВАЖНО!

Если с одним контрагентом заключено несколько агентских договоров, то детализировать информацию не нужно. Раздел № 2 заполняется на одно иностранное лицо или орган власти, независимо от количества заключенных соглашений, контактов и договоров.

Алгоритм и пример заполнения декларации НДС налоговым агентом в 2022 году привели в таблице:

| Номер строки | Информация для отражения |

| 020 | Наименование экономического субъекта, для которого вы являетесь налоговым агентом. |

| 030 | ИНН государственного органа власти. Если контрагент — иностранное лицо, то проставьте прочерки на бумажном отчете или оставьте поле пустым для электронного формата (у иностранцев нет ИНН). |

| 040 | Указываем код бюджетной классификации. КБК 182 1 03 01000 01 1000 110. |

| 050 | Прописываем ОКТМО вашей компании. |

| 060 | Указываем сумму налога на добавленную стоимость к уплате в бюджет. |

| 070 | Заполняем код операции в соответствии с разд. 4 приложения № 1 к порядку заполнения налоговой декларации. |

Коды операций, которые используются максимально часто:

- 1011703 — если оформляется операция по приобретению или аренда государственного или муниципального имущества;

- 1011711 — для хозяйственных операций по покупке товаров у иностранной компании;

- 1011712 — если были оформлены операции по приобретению работ или услуг у иностранного лица;

- 1011714 — если вы являетесь посредником при реализации электронных услуг иностранных компаний;

- 1011707 — для посредников при реализации товаров зарубежных компаний, не зарегистрированных в ФНС.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Исправить ошибки в декларации или дополнить переданные сведения можно с помощью корректировки по НДС. Порядок работы с уточненными декларациями описан в пункте 2 порядка заполнения.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатно

Кто обязан сдать отчетность по НДС

В соответствии с п. 5 ст. 174 и пп. 1 п. 5 ст. 173 НК РФ, по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ПСН, ЕСХН или изначально использующие эти режимы: им нет смысла беспокоиться, как сделать отчет по НДС, для них этого отчета не существует);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

От обязанности отчитываться по НДС избавлены организации и ИП на специальных системах налогообложения — УСН, ПСН, ЕСХН, которые не являются плательщиками НДС. Для организаций, совокупный доход которых не превышает 2 млн рублей за три последовательных месяца, предоставлять отчет не нужно, при условии, что они отправили в ИФНС уведомление об освобождении (ст. 145 НК РФ). Если налогоплательщики не уведомляли ИФНС, декларацию придется сдавать наравне со всеми.

Для налогоплательщиков, которые не вели финансово-хозяйственную деятельность в отчетном периоде и не пользовались денежными средствами на своих расчетных счетах, предусмотрена сдача НДС за 4 квартал 2022 г. без показателей, то есть нулевая декларация.

Сдают декларацию по месту учета фирмы или регистрации места жительства ИП исключительно в электронном формате. Предоставление на бумаге этого отчета больше не предусмотрено.

Эксперты КонсультантПлюс составили подробное руководство по заполнению и сдаче декларации по НДС. Используйте эти инструкции бесплатно.

Как и по какой форме подается отчетность при агентском НДС

Действующий бланк, используемый при заполнении отчетности по налогу на добавленную стоимость арендатором по договору аренды нежилого муниципального имущества и в иных перечисленных выше случаях, утвержден приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] Предоставляется отчетность ежеквартально в ИФНС по месту нахождения организации.

С 3 квартала 2022 применяется новая форма отчетности, обновленная приказом ФНС от 26.03.2021 № ЕД-7-3/[email protected] Связано это с введением системы прослеживаемости товаров.