Режим ЕНВД: возможность применения

Как перейти на ЕНВД и заполнить формы ЕНВД-1 и ЕНВД-2

Расчет налога: базовая доходность и коэффициенты-дефляторы

Бланк декларации 2022 года: как заполнить и сдать

Каков срок сдачи декларации по ЕНВД за 3 квартал 2022 года и последующие периоды

КБК по ЕНВД в 2022 году для ИП и ООО и уплата налога

Обязанности плательщиков при ЕНВД: уплата других налогов и раздельный учет

Прекращение деятельности на ЕНВД

Отчеты предпринимателей на ОСНО

Применение общей системы налогообложения обязывает предпринимателя сдавать в органы ФНС:

- декларацию 3-НДФЛ — ежегодно, до 30 апреля;

- декларацию по НДС — ежеквартально, до 25-го числа месяца, следующего за этим кварталом (статьи 163 НК РФ и 174 НК РФ).

Подробнее:

- образец заполнения декларации 3-НДФЛ для ИП и физических лиц;

- декларация по НДС: новый бланк.

Дополнительная отчетность в налоговую предусмотрена для ИП, которые являются плательщиками акцизов, НДПИ или других специфических платежей в бюджет. Вот перечень ситуаций, когда обязанностей у налогоплательщика-предпринимателя становится больше:

- при ввозе товаров из стран ЕАЭС сдают декларацию по косвенным налогам;

- при осуществлении операций с подакцизными товарами — декларации по акцизам (статьи 179 НК РФ и 204 НК РФ). Список, какие отчеты сдавать в налоговую при торговле подакцизными товарами, включает еще декларации по объемам закупок и продаж этих товаров;

- при выплате иностранным организациям дохода, по которому выступают налоговыми агентами, — налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (статья 310 НК РФ);

- при пользовании водными объектами — декларацию по водному налогу (статьи 333.8 НК РФ и 333.15 НК РФ).

Отдельно перечислим отчеты ИП с работниками в 2022 году при применении ОСНО:

- 6-НДФЛ — ежеквартально;

- РСВ — ежеквартально;

- СЗВ-М (ежемесячно) и СЗВ-СТАЖ (раз в год либо при необходимости) — в ПФР;

- 4-ФСС — в Фонд социального страхования;

- СЗВ-ТД — в ПФР по мере необходимости.

О том, как заполнить эти формы и в какие сроки сдавать, — в конце статьи.

Как перейти на ЕНВД и заполнить формы ЕНВД-1 и ЕНВД-2

Применять ЕНВД могут не только вновь зарегистрированные организации и ИП, но и уже действующие. Однако последним нужно учитывать некоторые нюансы.

Подробнее о них вы можете прочитать в статьях:

- «Порядок перехода на ЕНВД с УСН (с упрощенки на вмененку)»;

- «Переход с ОСНО на ЕНВД: порядок, правила, сроки».

Порядок перехода на ЕНВД также рассмотрен в статье «Порядок перехода на ЕНВД».

Первым шагом, ведущим к началу работы на ЕНВД, является постановка на учет в налоговом органе, в адрес которого в течение 5 дней с момента начала работы на ЕНВД налогоплательщику следует направить соответствующее заявление. Налоговым законодательством предусмотрены 2 его формы:

- ЕНВД-1 (для организаций): в документе отражается статус фирмы — российская или иностранная, ее наименование и адрес, код оказываемых услуг и место их осуществления. Что еще нужно указать в ЕНВД-1? Об этом вам расскажет статья «Как заполнить заявление по форме ЕНВД 1 (бланк)?».

- ЕНВД-2 (для ИП): в заявлении указывается Ф. И. О. будущего плательщика ЕНВД, вид его деятельности, адрес, по которому она осуществляется, и дата начала применения ЕНВД. О том, как правильно заполнить такой документ по ЕНВД, говорится в этом материале.

Способы подачи заявлений в ИФНС рассмотрены в материале «ФНС рассказала, как встать на учет по ЕНВД».

Получив указанные формы, ИФНС регистрирует ИП или компанию в качестве плательщиков ЕНВД, о чем извещает их посредством выдачи уведомлений № 1-3-Учет (для организаций) и № 2-3-Учет (для ИП). Подробнее о данной процедуре — в материалах:

- «Порядок подачи заявления о переходе на ЕНВД (вмененку)»;

- «Как получить уведомление о применении ЕНВД?».

Отчетность на упрощенной системе (УСН)

Все предприниматели, которые выбрали упрощенную систему налогообложения (независимо от объекта «доходы» или «доходы минус расходы»), ежегодно отчитываются в ФНС. В статье 346.19 НК РФ какие отчеты нужно предоставлять в ГНИ ИП без сотрудников в этом случае, — налоговую декларацию по УСН. Учтите, что налоговики поменяли бланк, и обновленную форму надо сдавать уже по итогам 2021 года.

Подробнее: как заполнить налоговую декларацию УСН

Нормами налогового законодательства установлен срок — не позднее 30 апреля следующего года, если ИП продолжает применять УСН. При прекращении применения системы или утрате на нее права действуют специальные сроки. Наемные работники увеличивают количество обязательных отчетов. Если предприниматель зарегистрировался в качестве плательщика других налогов (НДС, НДПИ, акцизов и т.д.), то он отчитывается и по ним в установленном порядке.

Кто должен сдавать?

Предоставляют документацию все предприятия и предприниматели, которые написали заявление и получили разрешение на использование данной системы. Важным моментом является то, что ЕНВД применяется не к конкретной организации или индивидуальному предпринимателю, а только к некоторым осуществляемым ими видам деятельности. Это могут быть:

- ветеринарные услуги;

- розничная торговля;

- грузовые и пассажирские перевозки;

- услуги общественного питания;

- бытовые услуги и т.д.

Конкретный список будет отличаться в зависимости от территории – он составляется и утверждается местными органами власти.

Если предприятие занимается одновременно разными видами деятельности – как входящими в этот список, так и не входящими, отчетность сдается по каждой из них. Поэтому должен вестись отдельный учет и составляться разная документация – по системе ЕНВД и по другой налоговой системе (например, по общей или УНС).

Заполняете заявление на ЕНВД для ИП? У нас вы найдете подробную инструкцию.

Нужно ли вести журнал учета прихода и ухода сотрудников? Если да, то как?

Хотите получить лицензию на охранную деятельность? Какие требования предъявляются?

Что касается видов деятельности, то, помимо данного перечня, есть еще и определенные требования к физическим показателям (например, к площади торгового зала, количеству транспортных средств или сотрудников). Если у предпринимателя эти значения выше установленного предела, то даже в случае работы в одной из данных сфер применение ЕНВД будет недопустимо.

Также не могут переходить на эту систему крупные налогоплательщики и организации с долей участия других юрлиц выше 25%.

При условии неизменности данных показателей расчет налога можно дублировать ежеквартально – то есть рассчитать его один раз и далее вовремя уплачивать одну и ту же сумму. Но при этом также нужно следить за законодательством – в случае изменения ставки величину налога придется пересчитывать.

Плательщики ЕСХН

Для предпринимателей, применяющих единый сельскохозяйственный налог, предусмотрена обязанность сдать декларацию по ЕСХН не позднее 31 марта, следующего за отчетным годом (статья 346.10 НК РФ). Это годовой отчет для ИП за 2022 год на сельхозналоге, если он остался его плательщиком. При прекращении деятельности, облагаемой сельхозналогом, декларацию сдают до 25-го числа месяца, следующего за месяцем, который ИП указал в уведомлении о прекращении деятельности, направленном в ИФНС (п. 9 статьи 346.3 НК РФ, статья 346.10 НК РФ).

Чтобы понять, какие отчеты должен сдать ИП при ЕСХН в 2021-2022 в статистику, рекомендуем найти персональный список отчетных форм по ИНН.

Подробнее: правила заполнения новой декларации по ЕСХН

Применение системы ЕНВД для ИП в 2022 году

Переход организаций и ИП на ЕНВД является добровольным. Индивидуальные предприниматели и юридические лица могут применять Единый налог на вмененный доход, если они осуществляют виды деятельности, попадающие под ЕНВД.

Применение ЕНВД не допускается:

- налогоплательщиками, чья деятельность связана с оказанием услуг в сфере общественного питания, социального обеспечения, образования и здравоохранения, в части предпринимательской деятельности по оказанию услуг общественного питания, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных организаций и эти услуги оказываются непосредственно указанными организациями;

- налогоплательщиками, получающими крупные доходы;

- для ИП и организаций, которые передают в аренду автогазозаправочные и автозаправочные станции;

- не допускается ЕНВД для ИП и организаций, численность наемных сотрудников которых превышает сто человек (за предшествующий календарный год), кроме организаций потребительской кооперации, а также в отношении хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы;

- для организаций, в которых более 25% приходится на долю участия других организаций.

Единый налог на вмененный доход нельзя применять в видах предпринимательской деятельности, указанных в ст. 346.2, п.2 НК РФ.

С 1 января 2022 года ЕНВД запрещено применять при продаже товаров, подлежащих обязательной маркировке.

Самозанятость

ИП вправе стать самозанятым, не утрачивая статуса предпринимателя. Это происходит, если он отвечает требованиям, установленным к самозанятым гражданам. Если ИП стал плательщиком налога на профессиональный доход, то список отчётов для ИП без деятельности в ИФНС нулевой: ни о чем отчитываться не надо. Вместо этого он обязан формировать чек при каждом поступлении средств в специальном приложении. На основании этих чеков ИФНС рассчитывает ежемесячный платеж.

Сотрудников у самозанятых не предусмотрено по закону.

Расчет ЕНВД в 2022 году

Формула расчета ЕНВД в 2022 году не меняется, изменяются только ее составляющие.

ЕНДВ годовой = БАЗ Д * ФизПок * 15% * К1 * К2, где:

- БАЗ Д – показатель базовой доходности, установленный п.3 ст. 346.29 НК РФ;

- ФизПок – физический показатель деятельности на ЕНВД (количество квадратных метров торговой точки, количество сотрудников, т.п.);

- 15% — налоговая ставка для ЕНВД;

- К1 – федеральный коэффициент-дефлятор. На 2020 год его размер определен как 2,009;

- К2 – региональный коэффициент-дефлятор. Устанавливается местными властями в зависимости от места ведения деятельности и экономических показателей.

Информация о К2 содержится в региональных Законах ЕНВД.

Однако ЦБ РФ своим указанием №3210-У от 11.03.2014, которое вступило в силу с 1.06.2014, для всех предпринимателей, в том числе и применяющих ЕНВД, упростил порядок соблюдения кассовой дисциплины. ИП могут не заполнять кассовую книгу и соответственно приходно-расходные ордера, если они ведут учет показателей для целей налогообложения. Им разрешено не устанавливать лимит кассы, а, следовательно, без ограничений хранить денежные средства в кассе.

Отчетность ИП с наемными работниками

Если у предпринимателя есть наемные работники, которым он выплачивает заработную плату, то у него возникает обязанность отчитываться в ИФНС:

- по страховым взносам — расчет РСВ;

- по НДФЛ — форма 6-НДФЛ.

Дополнительно придется ежемесячно сдавать отчеты СЗВ-М, а при наличии кадровых перемещений СЗВ-ТД в Пенсионный фонд России, форма СЗВ-СТАЖ сдается раз в году. В Фонд социального страхования (ФСС) предприниматели с наемными работниками отчитываются по взносам от несчастных случаев на производстве и профессиональных заболеваний по форме 4-ФСС ежеквартально.

Мы составили таблицу сроков сдачи отчетности ИП за 2022 в 2022 годы и подготовки регулярных отчетов в течение года:

| Название отчетности | Срок сдачи за 1-й квартал | За 2-й квартал | За 3-й квартал | За 4-й квартал или год | За месяц |

| СЗВ-М | До 15-го числа | ||||

| СЗВ-ТД | До 15-го числа или в течение 3 дней после принятия на работу или увольнения работника | ||||

| СЗВ-СТАЖ | Не позднее 1 марта, следующего за отчетным периодом | ||||

| Расчет по страховым взносам | 30 апреля | 30 июля | 30 октября | 30 января | |

| 6-НДФЛ | 30 апреля | 31 июля | 31 октября | Не позднее 1 марта, следующего за истекшим налоговым периодом | |

| 4-ФСС | До 20 апреля (на бумажном носителе), до 25 апреля (электронно) | До 20 июля (на бумажном носителе), до 25 июля (электронно) | До 20 октября (на бумажном носителе), до 25 октября (электронно) | До 20 января (на бумажном носителе), до 25 января (электронно) |

Какие сдаются документы?

Бланк отчетности ЕНВД (налоговая декларация) находится по ссылке. Какая будет отчетность при ЕНВД зависит от типа самого предприятия. Например, ООО сдают гораздо больший пакет документов, чем ИП.

Также меньший перечень отчетов установлен и для представителей малого бизнеса – то есть для тех организаций и предприятий, численность персонала которых составляет меньше 100 человек. Именно такие экономические субъекты могут претендовать на «льготу» в вопросах количества отчетности.

Всю документацию можно разделить на несколько групп:

Бухгалтерская отчетность. Вести и сдавать ее обязаны только ООО (то есть ИП данный пункт могут пропускать, им готовить такую документацию не нужно).

Малые предприятия, о которых говорилось выше, сдают всего два отчета:

- баланс;

- отчет о прибылях и убытках.

Каждый из этих отчетов составляется и оформляется в соответствии с законодательно установленной формой.

Поскольку ограничение по количеству персонала на системе ЕНВД составляет 100 человек, то полный пакет документов предприятиям собирать не обязательно, достаточно будет только перечисленных выше – баланса и отчета о прибылях и убытках.

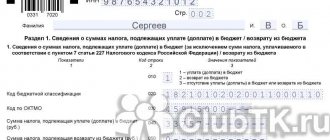

Декларация по ЕНВД. Это основной документ, сдавать который обязаны как ИП, так и ООО. В ней рассчитывается точная сумма налога, подлежащего оплате. Расчет происходит по законодательно установленной формуле, применяемой для каждого вида деятельности из установленного перечня. При этом не указывается конкретный размер дохода или прибыли, расчет идет от вменяемого дохода и количества физических показателей.

Среднесписочная численность сотрудников – количество всех сотрудников организации за прошедший год (с учетом тех, которые прибыли или выбыли в течение отчетного периода). Ее должны сдавать как ООО, так и ИП, даже если в прошлом году у них не было сотрудников. В этом случае в документе просто ставится ноль, и он все равно предоставляется в налоговую.

Другие налоги – в случае осуществления определенного вида деятельности или при использования земельных, водных объектов, транспорта налогоплательщик системы ЕНВД не освобождается от уплаты налога по ним. В установленный срок он должен сдавать всю отчетность и производить оплату.

Справка о доходах работников (форма 2-НДФЛ) – в ней содержатся сведения по всем суммам дохода, которые были начислены работникам за год, а также все суммы удержанного с этого дохода налога.

Расчетная ведомость по форме 4-ФСС – здесь указываются все начисленные и выплаченные за отчетный период страховые взносы на обязательное социальное страхование.

Расчетная ведомость по форме РСВ-1. С 2014 года в данный отчет также входят индивидуальные сведения о работниках. В нем должны отображаться платежи на обязательное пенсионное и медицинское страхование – как в целом по всей организации, так и по каждому конкретному сотруднику.

Отдельно стоит выделить ведение учета по физическим показателям, от которых напрямую зависит конечная сумма налога. Законодательно установленной формы для ведения такого учета нет, поэтому каждый предприниматель может выбирать ее самостоятельно. Сотрудники налоговой службы рекомендуют использовать «Книгу ЕНВД», однако конечную учетную форму выбирает для себя сам предприниматель. Конкретный размер доходов или расходов там указываться не должен, важны лишь данные по физпоказателям.

ОНЛАЙН-КАССЫ ДЛЯ ИП НА ЕНВД В 2022 ГОДУ

Большой резонанс вызвала новость об обязанности применения кассовых аппаратов с 2022 года. Законодательство в сфере применения кассовых аппаратов с 2022 года по настоящий момент менялось несколько раз. К началу 2022 года законодатель определился и установил Законом № 337-ФЗ от 27.11.2017, следующее: до 1 июля 2019 года онлайн-кассы должны начать применять все плательщики ЕНВД за исключением следующих категорий предпринимателей:

- ИП, оказывающие услуги или продающие товары собственного производства, не привлекая наемных работников.

Вводя требование по обязательному применению онлайн-касс, власти в течение 2017-2019 годов позволяли предпринимателям получить налоговый вычет на покупку онлайн-кассы.

Чтобы использовать вычет на покупку кассового аппарата было необходимо:

- для ИП на ЕНВД для всех видов деятельности, кроме розничной торговли и общепита, и для ИП на ЕНВД в розничной торговле и общепите, но без наемного труда, в сроки с 01.02.2017 до 01.07.2019 зарегистрировать онлайн-кассу в ИФНС;

- для ИП на ЕНВД в сфере розничной торговли и общепита с наемными сотрудниками зарегистрировать ККТ в срок с 01.02.2017 до 01.07.2018.

При покупке онлайн-кассы на ЕНВД налоговый вычет нельзя получить за период, который предшествовал регистрации ККТ. Сумма налога уменьшается при исчислении за налоговые периоды 2022 и 2022 годов, но не раньше периода, в котором был зарегистрирован аппарат. Если сумма ЕНВД меньше вычета за онлайн-кассу, то можно перенести остаток на следующие периоды до конца 2022 года.

К сожалению, продлевать право на получение вычета на 2022 год в налоговой службе не планируют (письмо ФНС России от 17.04.19 № ЕД-4-20/[email protected]).