Малым предприятиям разрешены простая система ведения учета (без применения двойной записи), а также «кассовый» способ признания доходов и расходов (по оплате). Эти методы официально объявлены упрошенными. Так ли это в действительности? Ведь последовательной реализации указанных норм на методическом уровне, для практического применения, нет. Причина – в отсутствии теоретического подхода. На самом деле нет ничего практичнее хорошей теории. Это до такой степени аксиома, что автора данного изречения достоверно установить невозможно.

Поэтому начнем с абстрактных рассуждений. Это не так скучно и не так страшно, как кажется. Наш материал «приоткроет дверь в кухню» профессиональных суждений бухгалтера.

Что такое факты хозяйственной жизни

В нормативных источниках базовые понятия проработаны недостаточно подробно. Восполним этот пробел, выявляя логические связи между формулировками Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ).

Бухгалтерский учет ведется посредством регистрации данных об объектах бухгалтерского учета в регистрах, а счета – это особый способ систематической группировки объектов бухгалтерского учета (п. 3, подп. 4 и 5 п. 4 ст. 10 Закона № 402-ФЗ). Источником данных, подлежащих регистрации, являются первичные учетные документы.

Первичный документ оформляется на каждый факт хозяйственной жизни (п. 8 ст. 3, п. 1 ст. 9 Закона № 402-ФЗ).

Объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования деятельности;

- доходы;

- расходы.

Сопоставление перечисленных норм приводит к выводу, что факт хозяйственной жизни является сложным объектом, в состав которого входят иные объекты. А требование о применении двойной записи позволяет утверждать: факт образует изменения (в т.ч. возникновение) пары объектов, перечисленных в п. 2–6 ст. 5 Закона № 402-ФЗ. Будем называть эти объекты «фундаментальными». Именно их изменения оказывают влияние на показатели бухгалтерской отчетности (п. 1 ст. 13 Закона № 402-ФЗ).

Формально альтернативой двойной записи может выступать одинарная или даже тройная запись, если такой подход допускают подзаконные акты. Критерием «кратности» выступает число фундаментальных объектов, которые объединяет в себе факт.

Именно так обстоит дело на практике. Примеры:

ДЕБЕТ 62 КЕДИТ 90

– факт «признана выручка от продажи товара покупателю» – объединяет признание актива (дебиторской задолженности) и дохода;

ДЕБЕТ 90 КРЕДИТ 41

– факт «списана себестоимость проданного товара» – характеризует одновременное уменьшение актива и признание расхода.

Закон № 402-ФЗ обязывает нас группировать фундаментальные объекты в факты, если мы ориентированы на двойную запись. Соответственно факт хозяйственной жизни следует рассматривать как составной объект.

Эту точку зрения подтверждает Концепция бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ России 29 декабря 1997 г.). В качестве элементов бухгалтерской отчетности в Концепции (п. 7.1) перечислены активы, обязательства и капитал. Хозяйственные операции или факты хозяйственной жизни в качестве самостоятельных элементов в Концепции не выделены (и вообще не охарактеризованы). Более того – Концепция (п. 7.2) определяет активы в связи с фактами хозяйственной деятельности. Те же элементы указаны и в документе «Концептуальная основа составления финансовой отчетности», на который опирается МСФО.

Ограничимся рассмотрением деятельности, источником финансирования которой выступает капитал.

Подведем итоги наших рассуждений.

Факт хозяйственной жизни – обобщенное наименование одного или нескольких фундаментальных объектов бухгалтерского учета. В целях применения двойной записи фундаментальные объекты объединяют в факты попарно. Если требование о двойной (или любой кратной) записи не предъявляется, то факт может порождать любой из фундаментальных объектов в единственном числе. Наш подход к классификации представлен в таблице 1.

Как заполнять журнал регистрации хозяйственных операций | Сделай все сам

admin · 15.02.2017

Любая хозяйственная операция отражается в соответствующем документе: приходном либо расходном кассовом ордере. Процесс заполнения журнала сводится к тому, дабы из документа перенести данные в журнал регистрации хозяйственных операций. Следственно в журнале отображается контроль операций с дальнейшим переносом в регистры бухгалтерского учета.

Вам понадобится

- — документы, в которых отражается хозяйственная операция;

- — журнал регистрации хозяйственных операций.

Инструкция

1. Если при регистрации приходных и расходных кассовых ордеров используется журнал, оформленный по форме №КО-3, начните его заполнение с оформления заголовка. В нем укажите дату и номер кассового документа, подтверждающего хозяйственную операцию.

2. Заполните графу суммы, на которые были выписаны приходные и расходные кассовые ордера.

3. В графе под наименованием «Примечание» опишите хозяйственную операцию. В нее заносятся суммы приобретения дохода, вносятся неизрасходованные подотчетные средства, физическая подмога, выплаченная компанией, выплаты заработной платы, выдача денег под отчет на хозяйственные нужды и так дальше.

4. В графе под наименованием проводка укажите дебет и займ хозяйственной операции.

5. Если речь идет о заполнении журналарегистрации хозяйственных операций на большом предприятии, он заполняется по форме №КО-За.

Это связано с тем, что на основании записей в журнале дозволено контролировать предназначение полученных и израсходованных средств и проверить правильность записей, произведенных кассиром.

Если ведется заполнение журнала по учету поступлений основных средств, вводятся новые колонки: регистр синтетического учета и регистр аналитического учета. В этих графах указываются номера регистров, где зарегистрированы данные операции.

Совет 2: Как заполнить журнал кассира

Всякий кассир должен уметь заполнять журнал кассира-операциониста. Данный документ оформляется повседневно шариковой ручкой либо чернилами. Основным требованием при заполнении журнала является неимение помарок.

В случае ошибки существует стандартное правило: исправление вносится, оплошность старательно зачеркивается и заверяется подписями начальника, основного бухгалтера и самого кассира.

Заполнение граф журнала производится по определенному плану.

Совет 3: Как заполнить журнал хозяйственных операций

В журнале хозяйственных операций ведется контроль деятельности организации, формируются регистры бухучета. Журнал хозяйственных операций отражает все хозяйственные операции предприятия, он главен для составления итоговой отчетности.

Совет 4: Как составить журнал хозяйственных операций

Журналопераций нужен для ведения учета хозяйственной деятельности предприятия и образования регистров бухгалтерского учета. Составить журнал хозяйственных операций вы можете, применяя типовые операции, введя операции вручную, заполнив бланки первичных документов, а также при копировании операций .

Счета бухучета можно установить самостоятельно

Инструкция по применению Плана счетов (утв. приказом Минфина России от 31 октября 2000 г. № 94н) строго предупреждает: дополнительные синтетические счета можно вводить только для специфических операций и исключительно по согласованию с министерством. Но это предписание не имеет нормативной силы, поскольку Инструкция не зарегистрирована в Минюсте России.

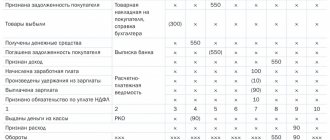

Замечательный шаг в направлении либерализации счетоводства сделал Институт профессиональных бухгалтеров и аудиторов России (ИПБР). В разработанном им документе «Рекомендации для субъектов малого предпринимательства по применению упрощённых способов ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчетности» (разд. 3.5) в качестве счетов использованы наименования статей упрощенных форм отчетности (прил. № 5 к приказу Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций»). Эти счета ИПБР сгруппировал в Книге (журнале) учета фактов хозяйственной жизни (К-2МП). Сама же Книга представляет собой единственный регистр бухгалтерского учета.

Соответствие счетов упрощенного учета и традиционных счетов мы охарактеризовали в таблице 2.

По замыслу ИПБР Книга предназначена для ведения учета по простой системе, однако предложенные примеры ее заполнения свидетельствуют о применении двойной и даже тройной записи (одна и та же сумма отражается по нескольким графам-счетам).

Автор предлагает отказаться от стереотипа двойной записи.

Простая запись знакома бухгалтерам: она применяется для ведения учета на забалансовых счетах и в налоговом учете.

Для учета путем простой записи автор немного изменил форму, разработанную ИПБ (таблица 3).

Подчеркнем: МСФО не содержит требования о применении двойной записи. Это всего лишь формальная техника учета. В международных стандартах обсуждается, как то или иное событие непосредственно в статьях отчетности (например, п. 39–41 МСФО (IAS) 16 «Основные средства», введ. приказом Минфина России от 25 ноября 2011 г. № 160н). А специалисты Минфина России объявили, что намерены разработать новый план счетов, наименования которых будут соответствовать отчетным показателям. Фактически ИПБР так и поступил. В таблице 3 упрощенные счета тоже пронумерованы (номера граф с 1п по 18п, литера «п» обозначает простую запись).

Реквизиты первичных документов

Из приведенного списка видно, что главной формой, на основании которой бухгалтер может смело оприходовать, задокументировать и оплатить краску, является накладная ТОРГ-12. Выглядеть в заполненном виде ее часть, которая касается непосредственно оприходования товара, будет так:

Эта накладная, как и остальная «первичка», имеет обязательные реквизиты, наличие и правильность заполнения которых должен проверить бухгалтер, прежде чем принять документ в работу. К таким реквизитам, в частности, относятся:

- наименование формы и ее код по Общероссийскому классификатору управленческой деятельности (ОКУД) в правом верхнем углу. Этот код необходим только для унифицированных форм. Если бланк разработан самостоятельно, этого реквизита в нем может не быть;

- номер документа и дата его составления. Эти реквизиты важны для документирования, так как позволяют точно определить время совершения сделки. Обычно дату пишут арабскими цифрами: вначале день и месяц, представленные двумя парами цифр, разделенными точкой, затем год четырьмя цифрами;

- название компании-поставщика (покупателя), от имени которой составлена форма. А также ее адрес и реквизиты;

- содержание хозяйственной операции, которое должно соответствовать типу и названию формы. Например, накладная ТОРГ-12 предназначена для передачи товарно-материальных ценностей сторонним организациям, и с ее помощью невозможно оформить никакую другую хозяйственную операцию;

- измерители события, которые могут быть указаны в натуральном и денежном выражении. Денежный измеритель используется чаще, так как он является обобщающим, и в нем обычно отображаются все показатели хозяйственной деятельности компании в бухучете;

- должности и фамилии, имена, отчества лиц, ответственных за совершение сделки или события и правильность ее оформления, а также их личные подписи.

Также могут применяться дополнительные реквизиты по мере надобности. Но все реквизиты из списка являются обязательными и должны быть в любом первичном документе, иначе принципы документирования будут не соблюдены.

Простая запись в действии

В примерах, приведенных в Рекомендациях ИПБР, одна и та же сумма по строке отражена в двух или даже в трех графах-счетах. Причина этого – в содержании фактов хозяйственной деятельности, которыми оперировали авторы Рекомендаций. Поэтому реального отказа от двойной записи мы не наблюдаем.

Как формулировать содержание факта, чтобы получить именно простую запись, – иллюстрирует таблица 4. В ней графы из Регистра (таблица 3) обозначены номерами. Пока мы придерживаемся метода начиления.

Как видно, в таблице 4 ведется обособленной учет активов, обязательств, доходов, расходов и капитала. Правда, в ней с равным успехом можно вести учет путем двойной записи. Упрощение лишь в том, что применение простой системы не требует специальных знаний о корреспонденции счетов. Преобладает экономическая логика, которая присуща руководителям малого бизнеса, не имеющим бухгалтерского образования.

Учет по кассовому методу

Более веская причина, по которой мы уделили столько внимания простой системе, – в том, что она открывает дорогу кассовому методу. Для реализации такой учетной политики традиционный учет посредством двойной записи на корреспондирующих счетах не приспособлен.

Применение кассового метода интересно еще и тем, что по этому методу ведется налоговый учет «на упрощенке» (с объектом налогообложения «доходы минус расходы»). В целях оптимизации учета дополним регистр простой записи графами из книги учета доходов и расходов. Получится форма «два в одном» (таблица 5) – наподобие универсального передаточного документа, который многим бухгалтерам пришелся по вкусу.

Теперь о главной тонкости кассового метода, ускользающей от понимания многих специалистов. В нем идет речь о признании оплаченных доходов и расходов исключительно в отчете о финансовых результатах. Факт оплаты затрат, участвующих в формировании актива, не отразится на его свойствах, перечисленных в Концепции (п. 7.2, 7.2.1). Следовательно, подход к составлению баланса не изменится.

В таблице 6 описаны те же операции, что и в таблице 5 с той разницей, что учет доходов и расходов ведется по оплате.

В таблице 6 при определении финансового результата деятельности прибыль за отчетный период рассчитана как разница между доходами и расходами (п. 7.7 Концепции). Однако в кассовом методе увязки между чистой прибылью и капиталом уже не имеется. Поэтому в таблице 6 капитал определен как разность между суммой активов обязательств на отчетную дату (п. 7.4 Концепции).

Вы наверняка заметили, что показатели чистой прибыли, выведенные в таблицах 5 и 6, значительно различаются (150 и 460 тыс. руб. соответственно). Однако распределению между собственниками компании подлежит именно чистая прибыль – вне зависимости от метода, которым она получена. Ее сумма берется из строки «Чистая прибыль (убыток)» отчета о финансовых результатах, предусмотренной нормативным правовым актом. Коль скоро вы остановили свой выбор на кассовом методе, выявлять чистую прибыль путем дополнительных расчетов не следует. Однако при выделении дивидендов приходится соблюдать ограничения, установленные для чистых активов (ст. 29 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). Так что в описанной ситуации выплатить больше чем 150 тыс. рублей невозможно.

Автор не призывает к внедрению простой системы или кассового метода. Эти варианты учетной политики не соответствуют сложившимся стереотипам, а также не освобождают от необходимости применения ПБУ. Впрочем, не исключено, что описанные способы кому-то действительно покажутся упрощенными.

Путеводитель для УСН

С 2013 года компании на УСН вынуждены вести бухучет. Книга поможет бухгалтеру разобраться в том, как составить баланс и согласовать все отчетные формы. Узнайте больше >>