Коэффициент быстрой ликвидности: сущность, экономический смысл

Данный показатель может называться также коэффициентом срочной, критической, промежуточной ликвидности, коэффициентом критической оценки, промежуточного покрытия. Краткая общая характеристика коэффициента быстрой ликвидности представлена на рисунке. Подробное описание показателя дается ниже.

Коэффициент быстрой ликвидности (Кбл) – это отношение высоколиквидных оборотных активов (денежных средств, финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. То есть из расчёта исключены производственные запасы. Логика такого исключения состоит в следующем:

а) запасы – это наименее ликвидная часть оборотных активов

б) денежные средства, вырученные в случае вынужденной продажи производственных запасов, могут быть существенно ниже затрат по их приобретению.

или:

Коэффициент быстрой ликвидности отражает прогнозируемые платежные способности предприятия при условии своевременного проведения расчётов с дебиторами. Высокое значение показателя указывает на устойчивое финансовое состояние и платежеспособность предприятия.

Это один из трех критериев, характеризующих ликвидность предприятия. Он представляет наибольший интерес для кредитующих банков и потенциальных инвесторов.

Основные коэффициенты ликвидности

Ликвидность — понятие, которое применяют для оценки способности юрлица оплатить имеющиеся у него текущие (краткосрочные) долги за счет собственного имущества в зависимости от скорости продажи этого имущества (его обращения в деньги).

Показатели ликвидности рассчитывают применительно к тому имуществу, которое образует оборотные активы предприятия. По скорости продажи оно делится:

- на высоколиквидное (не требующее продажи или продаваемое очень быстро) — это деньги и краткосрочные финвложения;

- быстроликвидное (на его продажу нужно некоторое время, но недолгое) — это краткосрочная задолженность дебиторов;

- среднеликвидное (продастся по истечении некоторого времени, но может быть продано либо не очень быстро, либо с потерей стоимости) — это запасы.

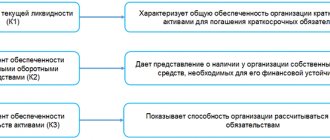

В соотношении со скоростью продажи ликвидность характеризуется 3 видами коэффициентов:

- коэффициентом абсолютной ликвидности, рассчитанным для высоколиквидного имущества;

- срочной ликвидности, определяемым по сумме высоко- и быстроликвидного имущества (его также называют коэффициентом быстрой, строгой, промежуточной или критической ликвидности);

- текущей ликвидности, относящимся ко всей сумме оборотных активов.

Каждый коэффициент позволяет судить о платежеспособности юрлица с ее привязкой к временной оценке.

приглашает на бесплатный вебинар «Нюансы применения ФСБУ 5/2019 «Запасы» 20 августа — не пропустите.

Коэффициент быстрой ликвидности: формула по балансу

Предприятие для погашения своей задолженности использует оборотные активы, сконвертированные в денежные средства. Поэтому оценить ликвидность и платежеспособность можно, сравнив эти элементы баланса. Для оценки быстрой ликвидности сгруппируем оборотные активы баланса по степени ликвидности, а краткосрочные пассивы – по срокам погашения задолженности (в скобках указаны коды строк баланса).

Группировка активов

Группа А1 — наиболее ликвидные активы. В данную группу входят денежные средства (стр.1250) и краткосрочные финансовые вложения (стр.1240). Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и подобные краткосрочные финансовые вложения могут быть быстро реализованы на фондовой бирже или другим хозяйствующим субъектам. Поэтому они также относятся к наиболее ликвидным активам.

А1 = стр. 1240 + стр. 1250

Группа А2 — быстрореализуемые активы. Основу группы составляют дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр.1230) и прочие оборотные активы (стр.1260). Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности, форм расчетов.

А2 = стр. 1230 + стр. 1260

Группировка пассивов

Группа П1 — наиболее срочные обязательства. Основу этой группы составляют кредиторская задолженность, сроком погашения до трех месяцев (стр.1520), и прочие краткосрочные обязательства (стр.1550). Выделяют несколько видов кредиторской задолженности: перед поставщиками и подрядчиками, перед персоналом фирмы, перед внебюджетными фондами, перед государством по налогам и сборам и пр.

П1 = стр. 1520 + стр. 1550

Группа П2 – среднесрочные обязательства. В данную группу входят статьи краткосрочных заемных средств (стр.1510), сроком погашения от трех месяцев до одного года, и оценочные обязательства (стр. 1540). Существует два типа заемных средств: кредиты и займы. Кредиты предоставляются специализированными организациями и под денежный процент. Займы может выдать любое юридическое и физическое лицо. При этом они могут быть беспроцентными.

П2 = стр. 1510 + стр. 1540

Тогда формула расчёта коэффициента быстрой ликвидности по балансу будет выглядеть так:

или по кодам строк баланса:

Как рассчитать

Расчет, основанный на балансовых показателях, можно делать двумя способами. Первый основан на суммировании – быстрого и высоколиквидного имущества. При использовании второго способа берут все оборотные активы и вычитают из общей суммы запасы. Считается, что последние не являются высоколиквидными.

Можно представить сказанное в виде формул, обозначив коэффициент срочной ликвидности – КСЛ.

КСЛ1 = (ДЗ + КЗД + КФВ) / (КСЗ + КЗК + КОП), где:

- ДЗ – запасы в форме денежных средств;

- КЗД — задолженность дебиторов краткосрочного типа;

- КФВ – финансовые вложения краткосрочного типа;

- КСЗ – краткосрочные средства в виде займов;

- КЗК – задолженность кредиторам краткосрочного типа;

- КОП – краткосрочные обязательства, прочие.

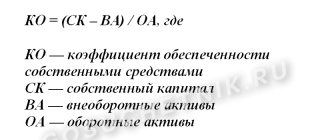

КСЛ2 = (ОС – Зп) / ОТ, где:

- ОС – оборотные средства (активы) в общей сумме;

- Зп – объем запасов;

- ОТ – текущие обязательства.

Это «свернутый» вариант суммы (КСЗ + КЗК + КОП), использующийся в предыдущей формуле.

Используя цифровые обозначения строк баланса, преобразуем формулы для использования данных в расчетах.

КСЛ1 = (с. 1230 + с. 1240 + с. 1250) / (с. 1510 +с. 1520 +с. 1550), где: с. 1250 – денежные средства, с. 1230 – краткосрочная дебиторская задолженность, с. 1240 – краткосрочные финансовые вложения, с. 1510 – заемные краткосрочные средства, с. 1520 – кредиторская задолженность краткосрочная, с.1550 — прочие обязательства краткосрочного типа.

Заметим, что по с. 1230 отражается «дебиторка» долгосрочная и краткосрочная. Организация может самостоятельно выделять такую задолженность сроком менее года, отдельной строкой в балансе. Например, с. 1231 либо отдельными строками долгосрочную и краткосрочную задолженность, соответственно, 1231 и 1232.

КСЛ2 = (с.1200 – с.1210)/ (с.1510 +с.1520 +с.1550), где знаменатель дроби соответствует КСЛ1, а числитель — это с. 1200 – итог р. 2 по оборотным активам, с. 1210 – запасы юрлица.

Как можно заметить из формул, используются одни и те же балансовые данные, в одном случае – более развернуто, а в другом – сжато. Коэффициент срочной ликвидности исчисляется по ним на определенную дату и в динамике.

Пример (данные условные). Показатели бухгалтерского баланса:

- Денежные средства в сумме – 230 т. руб.

- Краткосрочные финансовые вложения (вексель сроком до 12 мес.) – 40 т. руб.

- Задолженность дебиторская сроком до 12 мес. – 150 т. руб.

- Кредиторская задолженность до 12 мес. – 120 т. руб.

- Банковский кредит сроком до 12 мес. — 100 т. руб.

КСЛ1 = (230 т. руб. + 40 т. руб. + 150 т. руб.)/ (120 т. руб. + 100 т. руб.) = 420/220 = 1,91.

Можно исчислить коэффициент на начало и на конец года, за несколько лет подряд и использовать данные в динамическом анализе.

Пример (данные условные). Текущие обязательства, рассчитанные как показано выше:

- На начало года – 63 т. руб.

- На конец года – 73 т. руб.

Оборотные активы в сумме:

- На начало года – 410 т. руб.

- На конец года – 420 т. руб.

Объем запасов:

- На начало года – 85 т. руб.

- На конец года – 115 т. руб.

КСЛ2 на начало года = (410 т. руб. — 85 т. руб.)/ 63 т. руб. = 325/63 = 5,16. КСЛ2 на конец года = (420 т. руб. — 115 т. руб.)/ 73 т. руб. = 305/73 = 4,18.

Нормативное значение коэффициента быстрой ликвидности

Оптимальное значение коэффициента находится в пределах 0,7 – 1,0. Желательная его величина — 1,5, если большую долю ликвидных активов составляет дебиторская задолженность, которую трудно изыскать своевременно. С другой стороны, это соотношение может быть меньшим, если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги).

При этом, соотношение ликвидных средств и краткосрочных обязательств ниже чем 1 : 1 свидетельствует о высоком финансовом риске. Соотношение 1:1 говорит о равенстве ликвидных активов и краткосрочных обязательств. Но можно предположить, что не все активы будут реализованы в срочном порядке, так как они имеют разную степень ликвидности. А это означает, что угроза финансовой стабильности предприятия возникает и в данной ситуации.

Значение коэффициента 1,4—1,5 означает, что организация располагает достаточным объемом свободных ресурсов и рассматривается как высшая степень обеспеченности организации ликвидными ресурсами.

Общая формула для расчета коэффициента

Способность субъекта хозяйствования погашать обязательства за счет быстрореализуемых активов за вычетом товарных запасов отражает коэффициент срочной ликвидности.

- Формула по балансу (номера строк): Ксл = (1230 + 1240 + 1250) / (1500 – 1550 – 1530). K= (крат. ДЗ + крат. финвложения + ДС) / (крат. займы) = (A1 + A2) / (Π1 + Π2).

В расчете данного коэффициента, как и предыдущего не учитываются запасы. С экономической точки зрения реализация данной группы активов принесет предприятию больше всего убытков. Оптимальное значение – 1,5, минимальное – 0,8. Этот показатель отражает удельный вес обязательств, которые можно покрыть за счет денежных поступлений от текущей деятельности. Для повышения значения данного показателя следует наращивать объем собственных средств и привлекать долгосрочные займы.

Анализ и оценка коэффициента быстрой ликвидности

По данным таблицы рассчитаем коэффициент быстрой ликвидности предприятия в прошлом (Т0) и текущем (Т1) периодах, а также проанализируем его динамику:

Таблица 1 — Расчёт коэффициента быстрой ликвидности, тыс. руб.

| Показатель | Т₁ | То | Измене- ние | Темп роста, % |

| Денежные средства | 433 | 100 | 333 | 433 |

| Финансовые вложения | 7 | 0 | 7 | х |

| Дебиторская задолженнсть | 11320 | 6816 | 4504 | 166 |

| Итого оборотные активы | 11760 | 6916 | 4844 | 170 |

| Кредиторская задолженность | 7606 | 4765 | 2841 | 160 |

| Заемные средства | 5776 | 20 | 5756 | 28880 |

| Итого текущие обязательства | 13437 | 4835 | 8602 | 278 |

| Коэффициент быстрой ликвидности | 0.88 | 1.43 | -0.56 | 61 |

На рисунке ниже представлена динамика изменения показателя

Анализ расчётных значений коэффициента быстрой ликвидности показывает, что в прошлом году коэффициент быстрой ликвидности составил 1,43, что доказывает обеспеченность предприятия ликвидными ресурсами, а значит и его платежеспособность. В текущем году коэффициент быстрой ликвидности снизился на 0,56 пункта и составил 0,88, что свидетельствует о возникновении угрозы финансовой стабильности предприятия.

Факторный анализ

Изучив динамику коэффициента быстрой ликвидности, необходимо оценить факторы его изменения. Это необходимо для того, чтобы выявить основные причины ухудшения или улучшения финансового положения предприятия. А также обосновать возможные варианты управленческих решений.

Одним из наиболее широко распространенных методов факторного анализа является способ цепной подстановки. Данный способ является универсальным, так как используется во всех типах факторных моделей. Факторный анализ, проведенный способом цепной подстановки, представлен в таблице ниже:

Таблица 2 — Факторный анализ коэффициента быстрой ликвидности

| Показатель | Условное обозначение | Т1 | Т0 | ± | % |

| Коэффициент быстрой ликвидности | КБЛ | 0.88 | 1.43 | -0.56 | 61 |

| Денежные средства, тыс. руб. | ДС | 433 | 100 | 333 | 433 |

| Финансовые вложения, тыс. руб. | ФВ | 7 | 0 | 7 | х |

| Дебиторская задолженность, тыс. руб. | ДЗ | 11320 | 6816 | 4504 | 166 |

| Заемные средства, тыс. руб. | Кр | 5776 | 20 | 5756 | 28880 |

| Кредиторская задолженность, тыс. руб. | КЗ | 7661 | 4815 | 2846 | 159 |

| Факторные расчеты: | |||||

| КБЛ0 = (ДС0+ФВ0+ДЗ0)/(Кр0+КЗ0) | 1.43 | ||||

| КБЛусл1 = (ДС1+ФВ0+ДЗ0)/(Кр0+КЗ0) | 1.50 | ||||

| КБЛусл2 = (ДС1+ФВ1+ДЗ0)/(Кр0+КЗ0) | 1.50 | ||||

| КБЛусл3 = (ДС1+ФВ1+ДЗ1)/(Кр0+КЗ0) | 2.43 | ||||

| КБЛусл4 = (ДС1+ФВ1+ДЗ1)/(Кр1+КЗ0) | 1.11 | ||||

| КБЛ1 = (ДС1+ФВ1+ДЗ1)/(Кр1+КЗ1) | 0.88 | ||||

| Изменение коэффициента за счёт: | |||||

| изменения количества денежных средств: КБЛусл1 — КБЛ0 | 0.07 | ||||

| изменения суммы финансовых вложений: КБЛусл2 — КБЛусл1 | 0.00 | ||||

| изменения величины дебиторской задолженности: КБЛусл3 — КБЛусл2 | 0.93 | ||||

| изменение суммы краткосрочных кредитов: КБЛусл4 — КБЛусл3 | -1.32 | ||||

| изменения величины кредиторской задолженности: КБЛ1 — КБЛусл4 | -0.24 | ||||

| Баланс отклонений | -0.56 |

В состав «Дебиторская задолженность» входят стр. 1230 и стр. 1260. В состав «Заемные средства» входят стр. 1510 и стр. 1540. В состав «Кредиторская задолженность» входят стр. 1520 и стр. 1550

Таким образом, коэффициент быстрой ликвидности в отчетном году по сравнению с прошлым уменьшился на 0,56 пунктов и составил 0,88. Это изменение явилось результатом следующих факторов:

- увеличения суммы денежных средств +0,07

- увеличения дебиторской задолженности +0,93

- увеличения суммы краткосрочных кредитов -1,32

- увеличения кредиторской задолженности -0,24

Итого -0,56

На рисунке ниже представлены факторы изменения анализируемого показателя. Факторы, указанные в желтых ячейках (изменение ликвидных активов и текущих обязательств) – это факторы первого порядка. В зеленых и оранжевых ячейках – факторы второго порядка, влияющие на изменение ликвидных активов и текущих обязательств соответственно.

Коэффициент быстрой ликвидности ООО «Т2 МОБАЙЛ», сравнение с предприятиями РФ

Значение коэффициента может варьироваться по отраслям и видам деятельности. Поэтому показатель быстрой ликвидности нужно сравнить с аналогичными средними показателями для предприятий РФ, отрасли и конкурентов.

Основным видом деятельности ООО «Т2 МОБАЙЛ» является деятельность в области связи на базе беспроводных технологий. Данные для анализа взяты из бухгалтерской отчетности, содержащейся в базе данных Федеральной службы государственной статистики РФ[1]. Сначала рассчитаем коэффициент быстрой ликвидности для ООО «Т2 МОБАЙЛ» за 2013-2018 гг. Затем полученные данные сравним с аналогичными показателями для предприятий РФ и отрасли.

[1] https://www.gks.ru/

Таблица 3 — Расчет коэффициента быстрой ликвидности ООО «Т2 МОБАЙЛ», тыс. руб.

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Денежные средства | 52 | 4092 | 361240 | 261420 | 1012750 | 339186 |

| Финансовые вложения | 0 | 90410 | 1679738 | 0 | 0 | 44519 |

| Дебиторская задолженность | 3 | 2606096 | 18530596 | 10959253 | 8344749 | 10524571 |

| Прочие оборотные активы | 0 | 167188 | 1449625 | 928035 | 1473026 | 983495 |

| Итого оборотные активы | 55 | 2867786 | 22021199 | 12148708 | 10830525 | 11891771 |

| Заемные средства | 0 | 3820188 | 3599088 | 9122134 | 13391017 | 14617288 |

| Кредиторская задолженность | 146658 | 3543312 | 36182276 | 30565227 | 22402760 | 31099825 |

| Итого текущие обязательства | 146658 | 7363500 | 39781364 | 39687361 | 35793777 | 45717113 |

| Коэффициент быстрой ликвидности | 0.00 | 0.39 | 0.55 | 0.31 | 0.30 | 0.26 |

Теперь полученные данные сопоставим с аналогичными показателями для предприятий РФ и отрасли. Данные для расчетов взяты из базы данных Федеральной службы государственной статистики РФ.

Таблица 4 — Динамика изменения коэффициента быстрой ликвидности для предприятий РФ, телекоммуникационной отрасли и ООО «Т2 МОБАЙЛ»

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Все предприятия РФ | 0.97 | 0.98 | 0.99 | 1,00 | 1.02 | 1.05 |

| Все предприятия отрасли | 1.07 | 1.06 | 1.08 | 1.14 | 1.24 | 1.28 |

| ООО «Т2 МОБАЙЛ» | 0.00 | 0.39 | 0.55 | 0.31 | 0.30 | 0.26 |

Полученные данные проиллюстрируем на графике:

В результате анализа установлено следующее. Значение коэффициента быстрой ликвидности ООО «Т2 МОБАЙЛ» не достигает нормативного значения на всем протяжении анализируемого периода. Причем в 2022 году оно ухудшилось. Значение коэффициента быстрой ликвидности ООО «Т2 МОБАЙЛ» хуже аналогичного показателя предприятий, функционирующих в данной отрасли. Такой же вывод можно сделать и при сравнении показателя компании со средними показателями для всех предприятий РФ.

Коэффициент быстрой ликвидности ООО «Т2 МОБАЙЛ» и его ближайших конкурентов

Ближайшими конкурентами ООО «Т2 МОБАЙЛ» являются ПАО «Мобильные телесистемы», ПАО «Вымпел-коммуникации». Рассчитаем коэффициенты быстрой ликвидности для перечисленных предприятий и сопоставим их с ликвидностью и платежеспособностью анализируемого предприятия. Данные для расчетов взяты из бухгалтерской отчетности предприятий, содержащейся в базе данных Федеральной службы государственной статистики Российской Федерации.

Таблица 5 — Динамика изменения коэффициента быстрой ликвидности ООО «Т2 МОБАЙЛ» и его ближайших конкурентов

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| ООО «Т2 Мобайл» | 0.00 | 0.39 | 0.55 | 0.31 | 0.30 | 0.26 |

| ПАО «Мобильные телесистемы» | 0.63 | 0.67 | 0.83 | 0.35 | 0.64 | 0.75 |

| ПАО «Вымпел-коммуникации» | 2.02 | 0.50 | 0.64 | 0.48 | 1.32 | 0.78 |

Анализ показал следующее. Значение коэффициента быстрой ликвидности ООО «Т2 МОБАЙЛ» на всем протяжении анализируемого периода ниже нормативного значения, а также аналогичного показателя конкурентов. Наибольшее значение показателя в 2022 году было у предприятия ПАО «Вымпел-коммуникации» (0,78). На втором месте — ПАО «Мобильные телесистемы» (0,75). У данных предприятий значение коэффициента соответствует нормативному значению. На третьем месте ООО «Т2 МОБАЙЛ» (0,26).

Прогнозирование коэффициента быстрой ликвидности ООО «Т2 МОБАЙЛ»

Анализ динамики изменения показателя за несколько отчетных периодов позволяет спрогнозировать его дальнейшее изменение. На рисунке ниже показана динамика изменения коэффициента быстрой ликвидности и сделан прогноз на основе линейной регрессии.

Из рисунка видно, что намечается повышающийся тренд. При этом значение коэффициента быстрой ликвидности на всем протяжении анализируемого периода гораздо ниже нормативного значения.

Пути повышения коэффициента быстрой ликвидности

Повышению уровня быстрой ликвидности способствуют:

- увеличение собственных оборотных средств и рост обеспеченности запасов собственными оборотными средствами

- привлечение долгосрочных кредитов и займов

- обоснованное снижение уровня запасов

- улучшение работы с дебиторами

- уменьшение задолженности перед кредиторами

- ускорение оборачиваемости

- контроль за остатками денежных средств в кассе и на банковских счетах предприятия

Для чего он нужен и что обозначает

Разберемся, что обозначают полученные в примерах значения коэффициента. Очевидно, что более высокое значение коэффициента означает и более прочное финансовое положение. Нормальным в настоящее время считается показатель равный или более 1 (хотя отдельные источники предлагают брать как норму значение 0,8).

Он свидетельствует, что стоимость активов, которые можно быстро и (или) в скором времени реализовать, покрывает объем текущих обязательств компании либо превышает их.

Если показатель ниже, значит, компания может не успеть погасить текущую задолженность в короткий промежуток времени. Полученный в расчете коэффициент 1,91 свидетельствует о прочном финансовом положении. «Быстрые» активы покрыли текущие обязательства почти в два раза.

Говоря о полученных динамических значениях показателя из примера, отметим, что они высоки, как на начало года, так и на конец, хотя к концу года и произошло некоторое снижение (соответственно 5,16 и 4,18).

Текущие обязательства покрыты соответствующим видом активов в несколько раз. На первый взгляд, это положительный фактор. В то же время значение, превышающее 3, может свидетельствовать, например, о росте краткосрочной дебиторской задолженности, неэффективной работе финансовой службы с должниками, небрежно составленном бухгалтерском балансе, о проблемах в первичном учете активов компании.

Кроме того, большой объем денежных средств, находящихся не в обороте, а в кассе или на счетах, говорит о замедленном, неэффективном их использовании. В конечном итоге такая финансовая политика снижает прибыль компании.

Уменьшает коэффициент объем задействованных кредитных ресурсов, займов, обязательств перед контрагентами сроком менее года. Качество информации при определении коэффициента играет решающую роль. Так, недопустимо включать в расчет безнадежную дебиторскую задолженность, вложения в ценные бумаги, если быстрая ликвидность их представляется сомнительной; другие данные по активам, быстрая ликвидность которых подвергается сомнению.

Тезисно

- Коэффициент срочной ликвидности – один из важнейших финансовых показателей работы компании. Он исчисляется как отношение суммы быстроликвидных и высоколиквидных активов к текущим обязательствам. Расчет ведут по данным бухгалтерского баланса.

- В зависимости от целей анализа показатель исчисляют за определенный период либо в динамике: на начало и конец периода; за несколько лет. Он демонстрирует, во сколько раз «быстрые» активы покрывают текущие обязательства компании.

- Положительным считается значение, равное единице или превышающее ее. Значение, превышающее 3, может свидетельствовать о неэффективном использовании активов, замедлении их оборачиваемости, плохой работе с дебиторской задолженностью; ниже 1 — о высокой зависимости компании от краткосрочных кредитов и займов, не покрытых соответствующими ресурсами.