Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- Максимальный размер вычета составляет 2 млн рублей. Вернуть вы сможете 13% от этой суммы — 260 тыс. рублей. Подробнее «Размер вычета при покупке жилья».

- Право на вычет возникает после получения Акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончании года, когда возникло на него право. Подробнее «Информация об имущественном вычете»,«Когда возникает право вычета».

- В вычет можно включить как свои, так и заемные средства. С юридической точки зрения кредитные средства также считаются Вашими расходами.

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2022 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн рублей и купил квартиру стоимостью 2,2 млн рублей. Свидетельство о регистрации права собственности было оформлено также в 2022 году.

В 2022 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2022 год и заявил основной вычет в максимальном размере 2 млн рублей (к возврату 260 тыс. рублей) несмотря на то, что личных средств Дежнев потратил только 200 тыс. рублей. Также он может заявить вычет по ипотечным процентам.

Как получить имущественный вычет по процентам по ипотеке

Чтобы воспользоваться правом на имущественный вычет и вернуть часть расходов на оплату ипотеки, необходимо по истечении календарного года рассчитать самостоятельно положенную сумму к возврату, заполнить налоговую декларацию 3-НДФЛ.

Сделать это можно в любой день в течение года, следующего за расчетным. В 2022 году подаются декларации для возврата налога по затратам, произведенным в 2022 году.

Первое, что нужно сделать — это обратиться к работодателю за справкой о доходах за 2022 год. На основе этой справки можно заполнить декларацию. Также нужно получить выписку из банка об уплаченных процентах.

Форму 3-НДФЛ можно заполнить в бумажном виде, на компьютере, в программе Декларация 2022, в личном кабинете налогоплательщика на сайте ФНС.

Пошаговая инструкция на примере, как заполнить декларацию 3-НДФЛ в личном кабинете при покупке квартиры.

Заполняя бланк самостоятельно без использования программы и личного кабинета, нужно убедиться, что форма актуальна на текущий год.

В 2022 году бланк 3-НДФЛ изменился — поменялись штрих-коды, а также содержание некоторых листов декларации.

Декларацию можно заполнить в любое время в течение 2022 года. Подается она в отделение ФНС по месту жительства лица, оплатившего проценты по ипотеке. К 3-НДФЛ прикладываются копии страниц паспорта, договора об ипотечном кредите, платежные документы по погашению процентов по ипотеке. Если декларация передается через представителя, то дополнительно нужна доверенность.

Если в 2022 году были оплачены проценты по ипотеке, но в 2022 году физическое лицо не подаст декларацию и не заявит свое право на имущественный вычет, то он не сгорает. Денежные средства можно будет вернуть в следующем 2023 году сразу за 2022 и 2022 год.

Главное убедиться, что в расчетном году с доходов физического лица удерживался НДФЛ. Если подоходный налог не перечислялся, то и возвращать будет нечего. В этом случае на вычет по ипотеке можно заявить в последующих годах.

То есть возврату подлежит тот НДФЛ, который был уплачен физическим лицом. Если, человек не получает доход, облагаемый подоходным налогом по ставке 13%, например, является самозанятым лицом, то вычетом он воспользоваться не сможет.

Новая форма 3-НДФЛ с 2022 года

С 2022 году изменена форма декларации 3-НДФЛ — новый бланк утвержден Приказом ФНС №ЕД-7-11/[email protected] от 15.10.2021.

Что изменилось в новой форме 3-НДФЛ с 2022 года.

Важно проверять актуальность формы при заполнении, чтобы не пришлось повторно заполнять и подавать декларацию. Налоговики не примут 3-НДФЛ на старом бланке.

.

Как заполнить декларацию на возврат налога по ипотеке — пошаговая инструкция

В новом бланке 15 страниц, но для получения вычета по ипотеке достаточно заполнить следующие:

- титульный лист;

- раздел 1 — возвращаемая сумма НДФЛ;

- приложение к разделу 1 — заявление на возврат налога;

- раздел 2 — расчет показателей;

- приложение 1 — доход и удержанный НДФЛ;

- приложение 7 — расчет вычета по ипотеке.

Покупая квартиру (или иную недвижимость) в ипотеку, покупатель имеет право на два вида имущественных вычетов:

- по стоимости недвижимого объекта — вернуть можно 13 процентов от расходов на покупку жилья в пределах вычета 2 млн. руб.;

- по оплате ипотечных процентов — вернуть можно 13 процентов от расходов на проценты по ипотеке в пределах вычета 3 млн. руб.

Годовая сумма, которую получится вернуть, ограничена, прежде всего, НДФЛ, который был уплачен в этом году.

Обычно при покупке квартиры в ипотеку человек сначала возвращает налог от стоимости квартиры, после чего начинает возвращать налог с расходов по ипотечным процентам. Если уплаченного НДФЛ хватает, то в одной декларации можно заявить сразу оба вида имущественных вычетов.

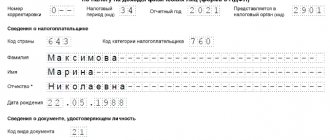

Титульный лист

Стандартный лист, где приводятся общие сведения о декларации и налогоплательщике. Пример заполнения данной страницы декларации 3-НДФЛ приведен ниже. Важно заполнить правильно все поля:

- ИНН;

- номер страницы — 001;

- корректировка — 0;

- налоговый период — 34;

- год — 2021;

- код ФНС — номер отделения по месту жительства;

- код страны — 643 для РФ;

- категория налогоплательщика 760;

- ФИО налогоплательщика (лица, оплатившего проценты по ипотеке);

- дата рождения;

- код документа, удостоверяющего личность — 21 (для паспорта РФ);

- серия и номер паспорта;

- статус — 1;

- действующий номер телефона;

- число заполненных страниц декларации — можно заполнить после того, как будет подготовлена 3-НДФЛ;

- число страниц приложенных документов;

- подтверждение достоверности — 1 при подаче 3-НДФЛ лично, 2 — при подаче через представителя.

Пример заполнения титульного листа декларации:

Раздел 1

Заполняется последним после расчета НДФЛ к возврату:

- 020 — КБК (для налога, удержанного налоговым агентом по ставке 13 % — 18210102010011000110);

- 030 — ОКТМО (узнать на сайте ФНС);

- 050 — возвращаемый НДФЛ (из строки 160 раздела 2).

Пример заполнения раздела 1 на вычет по ипотеке (при условии, что в 2022 году были погашены ипотечные проценты на сумму 50 000 руб., возврату подлежат 6500 (13% от 50000):

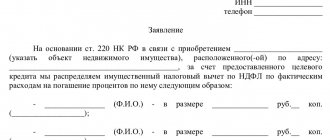

Приложение к разделу 1

С 2022 года в декларацию 3-НДФЛ включено заявление на возврат налога, отдельно его составлять не нужно.

Необходимо заполнить строки с 075 по 150:

- 075 — номер 1;

- 080 — сумма к возврату из строки 050 раздела 1;

- 090 — КБК из строки 010 раздела 1;

- ОКТМО — из строки 020 раздела 1;

- 110 — название банка;

- 120 — БИК банка;

- 130 — 02, если деньги должны быть возвращены на текущий счет, 07 — если на депозитный;

- 140 — номер расчетного счета;

- 150 — ФИО физического лица, владельца счета.

Пример заполнения приложения к разделу 1 при возврате налога по ипотеке в размере 6500:

Раздел 2

Основной раздел, где рассчитывается вычет и НДФЛ к возврату в соответствии с заполннеными приложениями 1 и 5:

- код дохода — берется здесь, в данном случае нужно указать 10;

- 010 — годовой заработок из поля 070 приложения 1;

- 030 — повторно вносится годовой доход;

- 040 — вычет по ипотеке из приложения 5;

- 060 — база для исчисления налога с учетом вычета (030 — 040);

- 070 — налог, рассчитанный с налоговой базы (13% * 060);

- 080 — фактически удержанный за 2022 год налог (из строки 080 Приложения 1);

- 160 — налог к возврату, который можно вернуть в связи с вычетом (080 — 070).

Пример заполнения раздела 2 формы 3-НДФЛ при условии, что за 2021 год был получен доход 900 000, с которого удержан налог 117 000, при этом погашены проценты по ипотеке на сумму 50 000. Возврату подлежат 13% от 50 000:

Приложение 1

Заполняется на основании справки о доходах, показываются реквизиты источников дохода (российские организации и ИП), заработок за год и удержанный налог:

- 010 — код доход 10;

- 020 — налоговая ставка 13;

- 030-060 — реквизиты налогового агента из первого раздела справки о доходах (бывшая 2-НДФЛ);

- 070 — общий годовой доход из раздела 5 справки;

- 080 — удержанный налог из раздела 5 справки.

Если работодателей было несколько, отдельно получается справка о доходах от каждого и заполняются строки с 010 по 080.

Пример заполнения приложения 1 декларации 3-НДФЛ при условии, что за 2022 год заработано 900 000, с которых удержан НДФЛ 117 000:

Приложение 7

Проводится расчет положенного вычета. Заполнение зависит от того, в который раз физическое лицо возвращает НДФЛ по ипотеке. В одной декларации можно показать оба имущественных вычета — по расходам на покупку жилья и по уплате процентов по ипотеке.

Порядок заполнения данного приложения:

- 010 — код объекта, для покупки которого бралась ипотека, посмотреть можно здесь (1 для жилого дома, 2 для квартиры, 3 для комнаты и т.д.);

- 020 — признак можно посмотреть здесь (для собственников жилья действует признак 01);

- 030 — заполняется только для жилых домов (1 — для строительства, 2 — для покупки);

- 031 — если известен кадастровый номер квартиры или иного купленного объекта, то ставится 1, в противном случае — 2;

- 032 — кадастровый номер (если известен, посмотреть можно в договоре купли-продажи);

- 033 — адрес нахождения квартиры или дома (нужно заполнять, если не известен кадастровый номер);

- 040 — дата акта приема-передачи;

- 050 — дата регистрация права на жилье;

- 060 — дата регистрация права на землю (если куплен земельный участок);

- 070 — размер доли при долевом участии;

- 080 — показываются расходы на покупку объекта недвижимости (стоимость квартиры в пределах имущественного вычета 2 млн. руб.);

- 090 — отражается сумма процентов по ипотеке, уплаченных за все время по данному объекту (сумма в пределах вычета 3 млн. руб.). Если жилье куплено в 2022 году, то в этом поле отражаются расходы по ипотеке за 2022 год. Если квартира была куплена ранее, и декларация 3-НДФЛ заполняется уже не в первый раз, то в этой строке нужно показать всю сумму расходов по ипотечным процентам за все годы до 2022 года включительно;

- 100 — вычет по расходам на оплату стоимости квартиры (иного объекта), использованный за прошлые годы на основании ранее поданных деклараций или уведомлений (если право на вычет по данному объекту уже заявлялся ранее, то есть он куплен до 2022 года). Если недвижимость приобретена в 2022 году, то поле не заполняется;

- 110 — вычет по процентам по ипотеке за прошлые годы, если налогоплательщик ранее уже обращался в налоговую. Если квартира куплена в 2022 году, то поле не заполняется;

- 120 — вычет по расходам на покупку или строительство, полученный в 2022 году через работодателя на основании налогового уведомления, поле заполняется, если налогоплательщик получал такое уведомление;

- 121 — вычет по расходам на оплату жилья, предоставленный в упрощенном порядке (новая строка в декларации 3-НДФЛ), поле заполянется, если налогоплательщик использовал упрощенный порядок получения вычета согласно ст. 221.1 НК РФ (данное право есть, если у налоговой имеются данные о доходе налогоплательщика и банк участвует в процедуре обмена данными);

- 130 — вычет по ипотечным процентам, полученный в 2022 году по налоговому уведомлению у работодателя;

- 131 — вычет по ипотеке, полученный в упрощенном порядке;

- 140 — налоговая база для имущественного вычета (годовой доход из строки 010 раздела 2 минус уже предоставленные вычеты из строк 120, 121, 130, 131 приложения 7);

- 150 — расходы на оплату стоимости недвижимости, которые применяются в качестве вычета за 2022 год (затраты должны подтверждаться документами) — не более показателя из строки 140;

- 160 — расходы на оплату процентов по ипотеке, которые применяются в качестве вычета за 2022 год (затраты должны документально подтверждаться) — сумма не должна быть более разности показателей строк 140 и 150. То есть сначала используется вычет по расходам на оплату недвижимости, после чего, если налоговая база позволяет, используется вычет по расходам на ипотеку;

- 170 — остаток вычета по расходам на покупку квартиры (строка 080 минус показатели строк 100, 120, 121, 150). Если квартира или иной объект куплен в 2022 году, то показатель определяется, как максимально положенный вычет из строки 080 минус вычет, предоставляемый за 2022 год из строк 120, 121, 150;

- 180 — остаток вычета по ипотеке (строка 090 минус показатели строк 110, 130, 131, 160) — переносится на последующие годы.

Контрольные соотношения:

- (Стр. 150 + Стр. 160) < Стр. 140;

- (Стр. 100 + Стр. 120 + Стр. 121 + Стр. 150 + Стр. 170) < положенного вычета по расходам на покупку (в пределах 2 млн. руб.);

- (Стр. 110 + Стр. 130 + Стр. 131 + Стр. 160 + Стр. 180) < вычета по ипотеке 3 млн. руб.

Предположим, что в 2022 году в ипотеку куплена квартира за 5 млн. руб. Покупателю положены следующие виды вычетов:

- по расходам на покупку — 2 млн. руб.;

- по расходам на проценты по ипотеке — 3 млн. руб.

Вычет 2 млн. руб. покупатель полностью использовал в 2019-2021 годах. Кроме того частично использован вычет по ипотечным процентам — с 400 000 уже возвращен НДФЛ.

В 2022 году у данного физического лица был доход 900 000, с которым удержан налог 117 000. Расходы на погашение процентов по ипотеке в 2022 году — 50 000 руб.

При этих исходных данных приложение 7 декларации 3-НДФЛ будет выглядеть следующим образом:

Вычет по ипотечным процентам

При покупке жилья в ипотеку, кроме основного вычета, Вы также можете получить вычет по уплаченным кредитным процентам и вернуть 13% от фактически уплаченных процентов по ипотеке.

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

При этом:

1. Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. Если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или Акт приема-передачи), то в состав вычета все равно можно будет включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2022 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2022 году он получил Акт приема-передачи квартиры. Несмотря на то, что ипотека выплачивалась с 2022 года, обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2021 году. Но получить вычет он сможет по всем фактически уплаченным с 2018 года процентам.

2. Максимальный размер вычета по ипотечным процентам составляет 3 млн рублей (к возврату 390 тыс. рублей).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы и размер вычета по кредитным процентам не ограничен.

Пример: В 2022 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн рублей и купила квартиру стоимостью 12 млн рублей. За 2010-2020 годы Уланова Н.Н. заплатила 4 млн рублей ипотечных процентов.

В 2022 году Уланова Н.Н. подала в налоговую инспекцию декларацию 3-НДФЛ за 2022 год и заявила основной имущественный вычет в размере 2 млн руб. (к возврату 260 тыс. рублей), а также вычет по кредитным процентам в размере максимальной суммы 3 млн руб. (к возврату 390 тыс. рублей).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2022 года Гречихин С.Д. взял ипотеку и купил квартиру. В 2022 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2022 год для получения основного вычета и вычета по процентам, уплаченным с июля по декабрь 2020 года. В 2022 году Гречихин С.Д. сможет подать документы за 2022 год (в декларации добавить уплаченные проценты в 2022 году), в 2023 году – за 2022 год и т.д.

Возврат процентов по ипотеке

Государство предлагает людям вернуть часть процентов с ипотеки, потраченных на приобретение квартиры или дома. Имущественный вычет может уменьшить базу по налогу, который предъявлен к уплате либо резидент вправе получить средства в наличной форме. Для возврата денег оформляется формуляр 3-НДФЛ при покупке квартиры в ипотеку, документация сдается в налоговую или работодателю.

Для получения средств от работодателя гражданин обращается за компенсацией в течение налогового года. А если требуется получить вычет через ФНС, то по окончании налогового промежутка. Возвращая часть процентов через начальство, гражданину нужно предварительно получить разрешение у налоговиков на компенсацию по приобретению собственности.

Учесть проценты, которые затрачены на выплату кредитования жилища, можно только в году, идущим за годом, в котором квартира была приобретена. Это отразится в соответствующем приложении бланка 3-НДФЛ. Возврат процентов по ипотеке возможен только после выплаты всей суммы кредитования.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ).

Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример: В 2022 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2022 году Тамарина Э.М. купила квартиру за 2 млн рублей с привлечением кредита на потребительские цели в размере1 млн рублей. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см. «Документы») нужно представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах.

Справку можно получить в банке, в котором Вы оформляли ипотеку. В некоторых банках справку выдают сразу, а в некоторых — через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Иногда в налоговом органе могут также запросить платежные документы по оплате ипотечных процентов (платежные поручения, выписку из банка, квитанции и т.п.). В этом случае можно либо предоставить документы (если они в наличии), либо сослаться на письмо ФНС России от 22.11.2012 N ЕД-4-3/[email protected], где указано, что справки об уплаченных процентах из банка достаточно и дополнительных платежных документов для получения вычета не требуется.

Новая форма 3-НДФЛ в 2022 году

Важная новость: для 2022 года разработан новый бланк налоговой декларации по доходам физических лиц — новую форму можно скачать в excel ниже. Перед заполнением 3-НДФЛ важно убедиться, что взята актуальная форма, иначе есть риск непринятия отчетности налоговой службой.

Новый действующий бланк утвержден Приказом ФНС России от 15.10.2021 № ЕД-7-11/[email protected]

В новой форме изменились штрих-коды, некоторые страницы обновились. Однако изменения больше затронут физических лиц, подающих декларацию в связи с доходами от предпринимательской деятельности.

Граждане, купившие квартиру и желающие воспользоваться имущественным вычетом, изменений не заметят. Тем не менее необходимо заполнять актуальную версию декларации. Если оформление ведется через программу или в личном кабинете налогоплательщика, то задумываться об этом не надо. Если же заполнение ведется вручную или на компьютере без применения спецпрограмм, то следует проверить в правом верхнем углу, каким приказом утверждена форма.

Как заполнить 3-НДФЛ на вычет по ипотеке в программе Декларация 2021 — пошаговая инструкция.

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам, чтобы не подавать в налоговый орган дополнительные документы. Как только основной вычет будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам и приложить соответствующие документы.

Пример: В 2022 году Хавина М.В. купила квартиру в ипотеку за 3 млн рублей. Доходы Хавиной М.В. составляют 800 тыс. рублей в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2022 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты).

В 2022 году Хавина М.В. продолжит получать основной вычет. В 2023 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2020 года).

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма выплачиваемых процентов по ипотеке небольшая. Чтобы сэкономить время Вы можете не подавать документы в налоговый орган каждый календарный год, а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2022 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки, он ежегодно выплачивает ипотечных процентов на сумму 100 000 рублей. Доходы Детнева Л.П. в год превышают 2 млн рублей. В 2022 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным в 2022 году. В 2022 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2023 году и получить вычет по процентам, уплаченным в 2022, 2022 и 2022 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному, и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого целевого кредита.

Пример: Голованов И.В. купил квартиру в 2019 году стоимостью 3 млн рублей (из них 1 млн рублей собственных средств, а 2 млн рублей заемных). В 2022 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Особенности оформления вычета

Подавая в ИФНС 3-НДФЛ по ипотеке и соответствующие подтверждающие документы, заявитель может оформить следующие виды вычетов:

- основной, не превышающий 2 млн р.;

- не больше 3 млн р. на ипотечные проценты, которые заплатил льготник.

Условия оформления:

- Трудоустройство – у претендента на вычет должна быть официальная работа либо иной источник дохода, с которого удерживают НДФЛ (13 %).

- Наличие правоустанавливающего документа на приобретенную недвижимость. При долевом строительстве это акт приема-передачи.

- Целевая выдача кредита. В соответствующем договоре на его предоставление должно быть указано, что средства выделены на строительство (покупку) конкретного жилья.

- Возврат средств возможен только за погашенные проценты. Соответственно, в 3-НДФЛ по ипотеке нужно будет записывать только сумму уплаченных процентов.

- Подавать декларацию на вычет следует в следующем году, который идет после образования права собственности. Например, жилье купили в 2020-м, правоустанавливающие документы на него оформили в 2021-м. Следовательно, заявить право на вычет можно в 2022-м.

- Тем, кто собирается оформлять два вида вычета, разрешается подавать одну единую декларацию на них, даже если основная сумма уже выплачена.

- В случае рефинансирования кредита возврат процентов допускается по обоим договорам. Главное, чтобы во втором соглашении было прописано целевое назначение, то есть рефинансирование первичного кредита.

Какой срок подачи налоговой декларации на имущественный вычет установлен в НК? Ответ на этот вопрос есть в «КонсультантПлюс». Получите пробный демодоступ к системе К+ и бесплатно переходите в материал.