В программе 1С Бухгалтерия 8.3 автоматизирован расчет налога на прибыль и налога при УСН с учетом торгового сбора, также реализована возможность подготовки уведомления о регистрации торговых точек. Программа 1С 8.3 ежеквартально выполняет начисление торгового сбора по зарегистрированным торговым точкам.

Рассмотрим как правильно и без ошибок в программе 1С Бухгалтерия 8.3 выполнить регистрацию торговых точек, сделать расчет торгового сбора и отразить его в декларации по налогу на прибыль, а также расчет и начисление торгового сбора при УСН.

Уплата торгового сбора: плательщики, сроки, ставка, расчет

Торговый сбор – это обязательный платеж, который уплачивают предприятия и ИП, занимающиеся торговлей в городах федерального значения Санкт-Петербург, Москва, Севастополь (ст. 410, 411 НК РФ).

Торговый сбор в Москве введен законом г.Москвы от 17.12.2014 №62 «О торговом сборе».

Облагается торговым сбором использование объекта торговли – недвижимого или движимого имущества, такого как, например: здания, помещения, сооружения; использование объекта на котором осуществляется стационарная или нестационарная торговля, или торговой точки.

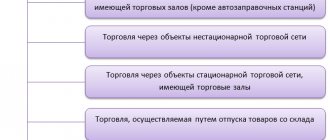

Согласно п.2 ст.413 НК РФ торговый сбор установлен:

Организации, предприятия и ИП должны зарегистрироваться в налоговой службе в качестве плательщика торгового сбора, подав необходимое Уведомление (Письмо ФНС от 12.08.2015 N ГД-4-3/14174).

Сбор начисляется поквартально (ст. 414 НК РФ). Сумму сбора плательщик самостоятельно рассчитывает для каждого объекта умножением ставки торгового сбора (СТ) на фактическое значение физической характеристики объекта торговли (ФХ):

Торговый сбор = СТ*ФХ

Ставка торгового сбора (СТ) устанавливается муниципальным образованием (п.1 ст.415 НК РФ) в зависимости от:

- разных видов торговой деятельности;

- особенностей объекта торговли;

- категории плательщика сбора;

- территории осуществления какого-либо определенного вида торговли.

Физической характеристикой (ФХ) объекта может быть (в зависимости от определенного вида деятельности):

- площадь торгового зала;

- отдельный объект ведения торговли.

Уплачивается сбор до 25-го числа месяца, следующего за отчетным периодом (п.2 ст.417 НК РФ).

Регистрация торговой точки

Регистрация новой торговой точки, а также внесение правовых изменений по действующей точке производятся в справочнике Торговые точки в разделе Справочники – Налоги – Торговый сбор – Торговые точки.

Торговый сбор предусмотрен в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) и устанавливается законом субъекта РФ (ст. 411 НК РФ). По состоянию на 2022 год торговый сбор введен только в г. Москва (Закон г. Москвы от 17.12.2014 N 62).

Обратите внимание на заполнение полей:

- Тип торговой точки — Магазин.

- Дата постановки на учет — дата возникновения объекта обложения сбором (дата начала торговой деятельности).

- Адрес — адрес расположения торговой точки.

- Площадь торгового зала — 25 кв. м.

- Постановка на учет — По месту нахождения организации, т. к. в данном случае ИФНС по месту нахождения торговой точки соответствует ИФНС по месту нахождения организации.

- Торговый сбор за квартал — 30 000 руб., сумма торгового сбора к уплате за квартал, рассчитывается автоматически.

Узнать подробнее о Регистрации объекта обложения сбором

Регистрация сведений о торговых точках в 1С 8.3

Регистрация торговых точек для автоматического расчета торгового сбора производится в разделе Справочники – Налоги – Торговый сбор:

Зарегистрировать новую торговую точку возможно по ссылке «Торговые точки»:

Поле «Состояние» показывает текущее состояние торговой точки:

По ссылкам «История» можно увидеть изменение физических показателей торговой точки. Например, площади торгового помещения, а также применяемые льготы:

Кнопка [Снять с учета] регистрирует данное событие в 1С 8.3 на определенную дату, а также дает возможность подготовить уведомление о снятии с учета торговой точки по форме №ТС-2:

Программа 1С 8.3 Бухгалтерия позволяет подготовленное уведомление проверить, распечатать, выгрузить в файл или сразу отправить в контролирующие органы, если в 1С 8.3 подключен сервис 1С-Отчетность:

Уменьшение налога на прибыль на величину сбора

Если ИП или организация встали на учет в виде плательщика сбора, то по окончании каждого квартала, в котором возник налогооблагаемый объект, следует заплатить торговый сбор.

Уплаченная величина сбора позволяет уменьшить налог на прибыль. Такая возможность нейтрализует расходы компании по уплате сбора. Важно при этом, чтобы у компании появилась прибыль, которую можно обложить соответствующим налогом. Если прибыли нет, то уменьшить ее на величину уплаченного сбора не получится.

Сумма уплаченного сбора будет полностью учтена в составе налога на прибыль в том случае, если размер налога, уплачиваемый в местный бюджет с прибыли (по ставке 18% от прибыли) превысит размер перечисленного сбора.

Налог на прибыль также платится ежеквартально в виде авансовых отчислений, но крайняя дата для уплаты – 28 число следующего месяца.

Таким образом, компания сначала проводит исчисление торгового сбора (при наличии соответствующего налогооблагаемого объекта), уплачивает его до 25 числа включительно. После чего проводится сравнение перечисленной величины и авансового платежа по прибыли (часть платежа, рассчитываемая по ставке 18% и уплачиваемая в бюджет МО), если последний превышает уплаченный ранее сбор, то разница доплачивается до 28 числа включительно.

Если налог с прибыли меньше сбора, то доплачивать в местный бюджет ничего не требуется. В такой ситуации за счет обязанности уплатить торговый сбор, величина которого превышает налог с прибыли, возрастает фактическая налоговая нагрузка на предпринимателя.

Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

Налог на прибыль может быть уменьшен на сумму Торгового сбора, фактически уплаченную до даты уплаты налога на прибыль (п. 10 ст. 286 НК РФ).

Расчет торгового сбора в 1С 8.3 ежеквартально производится регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа:

Уплата торгового сбора в 1С 8.3 регистрируется с помощью документа «Списание с р/счета» – операция «Уплата налога»:

Движения документа в БУ и проводки по торговому сбору в 1С 8.3:

Рассчитанный и уплаченный торговый сбор указывается в Листе 02:

- стр.265 – 267;

- Приложения №5 – стр.095 – 097;

- Приложения №6 – стр.095 – 097.

В частности, в Листе 02 указывается:

Отражение в Листе 02 торгового сбора:

Начисление торгового сбора

Периодом обложения торговым сбором признается квартал (ст. 414 НК РФ).

В БУ начисленная сумма сбора учитывается в составе расходов по обычным видам деятельности (как расходы, связанные с продажей товаров) и отражается в Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (п. 5 ПБУ 10/99, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В НУ сумма торгового сбора не учитывается в расходах при определении налоговой базы по налогу на прибыль (п. 19 ст. 270 НК РФ).

Начисление торгового сбора осуществляется через процедуру Закрытие месяца — операция Расчет торгового сбора в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 68.13 — начислен торговый сбор.

Посмотреть расчет торгового сбора можно в отчете Справка-расчет торгового сбора по кнопке Справки расчеты – Расчет торгового сбора.

Исчисленная сумма сбора, подлежащая уплате в бюджет, равняется сумме, указанной в поле Торговый сбор за квартал справочника Торговые точки.

Расчет торгового сбора и отражение его в расходах при УСН с объектом «Доходы минус расходы»

Сумма торгового сбора учитывается при расчете налога УСН. При УСН с объектом «Доходы минус расходы» сумма уплаченного торгового сбора включается в состав расходов (пп.22 п.1 ст.346.16 НК РФ).

Расчет торгового сбора в 1С 8.3 выполняется регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа и проводки по торговому сбору:

Перечисление торгового сбора регистрируется документом «Списание с р/счета», вид операции «Уплата налога»:

Движения документа в БУ:

В НУ в разделе I КУДиР регистрируется расход на сумму уплаченного торгового сбора:

Как учесть торговый сбор в учете

Данный платеж относится к местным налогом. По решению местных властей торговый сбор могут ввести в любом населенном пункте. Порядок введения и отмены торгового сбора на какой – либо территории предусмотрен статьей 410 НК РФ и частью 4 статьи 4 Закона от 29.11.2014 г. № 382-ФЗ. К большой радости многих фирм, работающих по принципу «купи – продай», на данный момент торговый сбор установлен только на территории г. Москвы законом № 62 от 17.12.2014 г.. Но это пока.

Если учесть, что практически все организации, занимающиеся торговлей, являются плательщиками данного сбора, то у многих возникают вопросы с отражением данного платежа в бухгалтерском и налоговом учете. Итак, давайте разберемся.

Видимо, получив огромное количество вопросов в свой адрес, Минфин России выпустило письмо. Согласно письма Минфина России № 07-01-06/42799 от 24.07.2015 г. торговый сбор относится к расходам по обычным видам деятельности. Значит, торговый сбор в учете надо отражать по дебету счета 44 в корреспонденции со счетом 68 по кредиту.

Дебет 44 / Кредит 68 «Торговый сбор»

Кстати, в 1С бухгалтерии уже есть субсчет к счету 68 для учета торгового сбора – 68.13 «Торговый сбор». Если в вашей программе этот субсчет еще не появился, необходимо проверить последнее обновление. Возможно, программа давно не обновлялась.

Каким же образом сумма торгового сбора повлияет на расчет прибыли вашей фирмы? Да, никаким! Пункт 19 статьи 270 НК РФ прямо запрещает включать торговый сбор в расходы, уменьшающие налогооблагаемую прибыль. Но не расстраивайтесь! Заглянем в Налоговый кодекс РФ. Исходя из пункта 10 статьи 286 НК РФ, на сумму торгового сбора можно уменьшить сумму налога на прибыль. Уменьшить можно часть налога на прибыль, которая зачисляется в региональный бюджет. Сделать это можно, если одновременно выполняется следующее:

- сумма налога на прибыль к уплате в региональный бюджет должна быть больше или равна сумме торгового сбора. Если же это не так, то в течение налогового периода уменьшить налоговые обязательства на сумму торгового сбора можно в следующем отчетном периоде. Но! Это можно сделать только в рамках одного налогового периода! На следующий год данное уменьшение вы сделать уже не сможете!

- ваша фирма должна добровольно встать на учет в качестве плательщика торгового сбора и получить уведомление об этом.

- торговый сбор должен быть фактически уплачен в бюджет до того, как вы оплатите налог на прибыль (т.е. до 28 числа месяце, следующего за отчетным кварталом).

Возникает вопрос: как отразить уменьшение налога на прибыл на сумму торгового сбора в учете? Пока практики такой нет, но на мой взгляд, это удобно сделать записью методом «красное сторно» следующей проводкой:

Дебет 99 / Кредит 68 «Налог на прибыль, зачисляемый в бюджет субъекта РФ»

— сумма торгового сбора.

Причем, эта запись делается в учете в том периоде, в котором выполнены все вышеуказанные условия для уменьшения налога на прибыль на сумму торгового сбора.

ПРИМЕРВ 3 квартале 2015 года организация встала на учет в качестве плательщика торгового сбора в г. Москве и получила уведомление. Фирма заплатила торговый сбор в размере 40 500,00 рублей до 28 октября 2015 года. При этом, по результатам деятельности за 9 месяцев 2015 года образовался убыток. Но в 4 квартале 2015 года была получена прибыль и налог на прибыль оказался больше суммы торгового сбора. В учете сделаны проводки:3 квартал 2015 годаД 44/ К 68 «Торговый сбор» – 40 500,00 рублей4 квартал 2015 годаД 99/ К 68 «Налог на прибыль в региональный бюджет» — «- 40 500,00 рублей».

Пока не известно, каким образом данные по уменьшению налога на прибыль на сумму торгового сбора будут отражены в учете ИФНС. Я рекомендую после сдачи отчетности по налогу на прибыль написать письмо в вашу налоговую инспекцию с просьбой зачесть сумму уплаченного торгового сбора в счет уменьшения налога на прибыль в региональный бюджет.

Алябьева Мария Николаевна

, для сайта «Бухгалтерия.ру»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться