Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта средней заработной платы

- Укажите расчётный период — любое количество месяцев, предшествующих дате расчёта.

- Укажите дату, на которую ведётся расчёт, способ учёта рабочего времени, исключаемые дни.

- Внесите заработную плату и премии за выбранные месяцы. При внесении з/п за первый месяц, данные для удобства автоматически проставляются по всем нижеследующим месяцам.

- Нажмите «РАССЧИТАТЬ». Вы получите данные о среднедневном заработке со всеми деталями расчёта.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Концепция решения

Так как обложение НДФЛ и взносами настраивается для видов начислений, то потребуется описать два вида начисления: для необлагаемой и облагаемой части компенсации. Пусть оба начисления будут производиться автоматически в документе Увольнение, если введено значение показателя Сумма компенсации по соглашению сторон.

В документе Увольнение автоматически рассчитывается среднедневной заработок сотрудника для расчета выходного пособия – это средний заработок за 1 рабочий день. Возникает вопрос, как перевести среднедневной заработок в средний месячный заработок для определения облагаемой и необлагаемой части компенсации. Этот вопрос законодательно не урегулирован. В некоторых организациях принято умножать среднедневной заработок на количество рабочих дней в трех следующих месяцах по графику работы сотрудника, в других – умножение происходит на среднемесячное количество рабочих дней, увеличенное в три раза.

Для универсальности решения количество рабочих дней для определения трехкратного среднего месячного заработка на основании среднедневного будет запрашиваться у пользователя в качестве значения показателя Количество дней для расчета необлагаемой части компенсации при увольнении .

Таким образом, схематично формула расчета необлагаемой суммы компенсации будет выглядеть следующим образом:

Среднедневной заработок сотрудника * Количество рабочих дней для расчета необлагаемой части компенсации при увольнении

Сумма компенсации превышающая облагаемую сумму будет считаться необлагаемой частью компенсации.

При расчете компенсации есть ряд нюансов:

- Если у сотрудника в расчетном периоде не было доходов, и мы меняем расчетный период для расчета среднего заработка в документе Увольнение, эти изменения не будут учтены при расчете компенсации. Размер среднего заработка потребуется указать в документе вручную, тогда компенсация рассчитается.

- Начисления для компенсации будем настраивать как «выстреливающие» – они будут рассчитываться, только если введено значение суммы компенсации. Такие начисления не попадают в документ Увольнение, если увольняется сотрудница, находящаяся в отпуске по уходу за ребенком, и Возврат из отпуска по уходу за ребенком (Кадры – Отпуска по уходу и возвраты из отпуска) для нее не вводили (или дата возврата позднее даты увольнения). В этом случае потребуется добавить строки с начислениями в документ Увольнение вручную.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

- подтвержденной нетрудоспособности работника;

- отпуска работницы по беременности и родам;

- простоя предприятия по вине самого предприятия, либо по причинам, не зависящим от его воли, например в случае забастовки, в которой работник хотя и не принимал участия, но и не имел возможности исполнять свои трудовые функции;

- предоставляемое в качестве дополнительных выходных для осуществления ухода за детьми-инвалидами;

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Расчет компенсации при увольнении по соглашению сторон

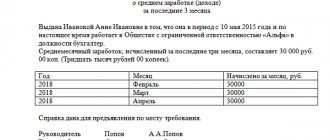

Расчет компенсации рассмотрим на примере.

Пример

Сотрудник увольняется 30.03.2018, при увольнении ему начисляется компенсация при увольнении по соглашению сторон в сумме 180 000 руб.

Средний дневной заработок сотрудника рассчитан в сумме 2 222,22 руб.

Для определения необлагаемой части компенсации в организации принято умножать средний дневной заработок сотрудника на количество рабочих дней в трех следующих месяцах по графику работы сотрудника.

Ввод показателей для расчета

Количество рабочих дней в следующих трех месяцах после увольнения по графику работы сотрудника с 31 марта по 30 июня 2018 г. составит 61 день.

Количество дней компенсации и сумма самой компенсации вносится через журнал Данные для расчета зарплаты (Зарплата – Данные для расчета зарплаты) на основании созданного Шаблона ввода исходных данных – Ввод компенсации при увольнении по соглашению сторон. В нашем примере указывается 61 день и 180 000 руб.:

Расчет компенсации

Начисление компенсации производится автоматически в документе Увольнение.

На вкладке Начисления и удержания производится расчет компенсации при увольнении по соглашению сторон, при этом сумма разбивается на не облагаемую и облагаемую налогами сумму автоматически:

Проверим расчет необлагаемой суммы компенсации при увольнении по соглашению сторон.

Необлагаемая сумма компенсации:

- 2 222,22 руб. <�Среднедневной заработок сотрудника> * 61 <�Кол-во рабочих дней для расчета необлагаемой части компенсации> = 135 555,42 руб.

Рассмотрим, как рассчиталась облагаемая сумма компенсации.

Облагаемая сумма компенсации:

- 180 000 руб. <�Сумма компенсации> – (2 222,22 руб. <�Среднедневной заработок сотрудника> * 61 <�Кол-во рабочих дней для расчета необлагаемой части компенсации>) = 44 444,58 руб.

В случае ручной корректировки среднего заработка на вкладке Условия увольнения, автоматического перерасчета сумм компенсаций на вкладке Начисления и удержания не произойдет!

В этом случае потребуется отредактировать также значение показателя среднего заработка на вкладке Начисления и удержания.

Например, на вкладке Условия увольнения вручную отредактировали данные для расчета среднего заработка так, что средний заработок составил 2 500 руб. После этого придется сумму среднего заработка вручную внести в показатели Ср. заработок (общий) для видов расчетов Компенсации при увольнении по соглашению сторо (НЕ ОБЛАГАЕМАЯ) и Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ):

При увольнении в последний день месяца, средний заработок рассчитывается без учета месяца увольнения. Это особенность алгоритмов расчета ЗУП, которую нет возможности исправить.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выходное пособие при увольнении по соглашению сторон У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Расчет с сотрудником при увольнении, в т. ч. выплата компенсации за неиспользованный отпуск Увольнение сотрудника — операция, без которой не обходится деятельность ни…

- Начисление компенсации за неиспользованный отпуск при увольнении в 1С 8.3 Бухгалтерия 3.0: пошаговая инструкция Увольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако…

- Начисление компенсации за неотработанные дни при увольнении в ЗУП 3 Рассмотрим как в ЗУП 3 начислить компенсацию за неотработанные дни…

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2022 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2022 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Как рассчитать трехкратный размер среднего месячного заработка

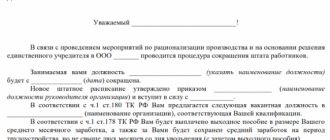

Статьей 178 ТК РФ предусмотрено два размера выходных пособий:

- Средний месячный заработок – выплачивается в случае ликвидации организации и сокращения численности или штата работников.

- Двухнедельный средний заработок – выплачивается в остальных случаях, в том числе при расторжении трудового договора:

- с лицом, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации (ст. 296 ТК РФ);

- с иностранным работником или лицом без гражданства в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Еще отметим пособие в размере трехмесячного среднего заработка, выплачиваемое руководителю организации, его заместителю или главному бухгалтеру в связи со сменой собственника имущества, руководителю, уволенному по решению собственника организации.

При этом трудовым или коллективным договором могут предусматриваться повышенные размеры выходных пособий, за исключением случаев, указанных в ст. 349.3 ТК РФ. В частности, действие этой статьи распространяется на следующие категории работников:

- руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

- руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсации указанным работникам составляет трехкратный средний месячный заработок. Выплата им других пособий или компенсаций при увольнении по соглашению сторон (ст. 78 ТК РФ) не может быть предусмотрена таким соглашением.

В трехмесячный средний заработок при этом не включаются:

- причитающаяся работнику заработная плата;

- средний заработок, сохраняемый в случаях направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

- возмещение расходов, связанных со служебными командировками, переездом на работу в другую местность;

- денежная компенсация за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства при ликвидации организации или сокращении численности или штата работников.

Выходное пособие выплачивается сотруднику вместе с другими причитающимися компенсациями и суммами, в последний день работы. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете (ст. 140 ТК РФ).

Пособие начисляется на основании приказа об увольнении работника. Составлять отдельный приказ о выплате пособия не требуется. Сумма пособия указывается в записке-расчете, оформляемой при увольнении.

Выходное пособие, не превышающее в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 02.07.2019 № 03-04-06/48330).

Расчет среднемесячного заработка может пригодиться при начислении отпускных, сокращении работника или ситуации с ущемлением его прав.

Различные жизненные ситуации приводят к смене вида деятельности. Если это происходит по вине работодателя, то человек может рассчитывать на временное материальное обеспечение. Сроки таких выплат будут ограничены минимум 2 месяцами.

Для определения материальных выплат обязательно нужно знать возможный средний доход за 1 месяц. Учесть количество уже отработанных дней и количество трудовых дней, которые будут оплачиваться в дальнейшем.

Необходимость в определении суммы среднемесячного заработка может возникнуть в нескольких случаях:

- Если сотрудника собираются сократить в связи с уменьшение штата.

- Определение отпускных за период отдыха сотрудника.

- Ситуации, когда происходит ухудшение условий труда для работника или другие ущемления, которые прописаны в коллективном договоре предприятия.

Если работник был сокращен, то предприятие обязуется выплачивать сумму равную среднему месячному заработку на протяжении времени, определенного ТК РФ.

Если после сокращения устроиться на работу не получилось сразу, то предприятие будет оказывать материальную помощь, которая определяется размером среднемесячного дохода.

Расчет среднего дневного заработка нужен для определения выплат, которые должен получить человек.

Ситуации, когда необходимо рассчитать среднюю сумму дохода за один рабочий день, могут быть совершенно разными. Расчет ведется для определения выплат, которые должен получить человек.

Все случаи регламентированы законодательной базой и представляют следующие варианты:

- Если человек оп каким-то причинам временно утратил работоспособность.

- Выплаты, которые предоставляются женщинам в декретном отпуске, при уходе за ребенком до 1,5 лет.

- В случаи неиспользованного отпуска человек может получить денежную компенсацию.

- Если человек стал донором, и в определенный день не вышел на работу из-за сдачи крови.

- Сотрудник в течение рабочей недели был откомандирован по служебным делам.

- Дни, когда человек отсутствовал на работе, когда производил уход за ребенком или родственником инвалидом.

Существуют и другие ситуации, когда предусмотрена оплата в размере среднего дневного дохода. В процессе подписания договора о найме, пункты относительно выплат оговариваются двумя сторонами.

Для определения конкретной суммы стоит использовать специальную формулу, которую используют бухгалтеры в своей работе. Данная схема утверждена ТР РФ и актуальна для современного законодательства:

- Сначала стоит сложить заработную плату за все 12 месяцев. Чтобы получить максимально точное число, лучше использовать чеки или банковские выписки.

- Полученное число нужно разделить на 12 рабочих месяцев. Так как суммы заработной платы могут варьироваться в связи с периодическими начислениями премий, вознаграждений и доплат, то деление на 12 поможет определить среднее арифметическое.

- Среднее арифметическое делят на индекс 29,3. Представленный индекс представляет оптимальное число рабочих дней в месяце.

Если рабочая неделя насчитывает больше или меньше рабочих дней, то индекс 29,3 не используется. Достаточно посчитать общее количество рабочих дней за месяц.

Пример расчетов

Сотрудник получал следующие суммы в течении года: 10000, 10050, 12500, 20000, 7700, 8900, 12000, 10880, 12222, 10500, 9500, 10400. Рабочая неделя представляется 6 рабочими днями.

Рассчитываем:

- 10000 10050 12500 20000 7700 8900 12000 10880 12222 10500 9500 10400 = 134652. Сложение всех сумм, которые получал сотрудник в течение года каждый месяц.

- 134652/12=11221. Определяется среднее арифметическое дохода.

- 11221/29,3=382,97. Расчет на последующие месяцы после прекращения сотрудничества с данным предприятием.

Стоимость одного рабочего дня определена.

Среднемесячный заработок стоит умело рассчитывать, используя соответствующие инструкции и положения трудового кодекса.

Чтобы точно определить средний месячный доход, можно обратиться в бухгалтерию предприятия.

Можно и самостоятельно определить величину пособия, которое определяется именно благодаря расчету среднего месячного заработка.

Среднемесячный заработок = сумма полной заработной платы/на фактически отработанные дни * на количество календарных дней.

Формула для определения суммы среднемесячного заработка очень проста в использовании. Данным алгоритмом для расчетов сможет воспользоваться любой человек. Сначала стоит провести математические расчеты, которые определят каждый компонент формулы, а потом подставить в общую схему для обработки данных.

Формула расчета:

- Сначала стоит в бухгалтерии взять выписку, в которой четко обозначена заработная плата, которую работник получает ежемесячно.

- В кадрах или бухгалтерии стоит взять справку, в которой указано сколько дней было отработано из полного расчетного периода.

- По календарю высчитать количество рабочих дней в соответствии с рабочей недели, которые остались после увольнения.

Собрав все данные можно приступать к их обработке: сумму полной заработной платы разделить на фактически отработанные дни. Полученный результат умножить на количество календарных дней.

Такая формула актуальна при определении пособия, которое будет получать сотрудник, попавший под сокращение.

Пример вычислений

Иногда очень тяжело разобраться с определением многих нюансов даже если формула вычислений элементарна.

Работник был уволен в связи с сокращением штата 15 апреля 2018 года. Расчетный период определяется с 1 по 31 марта. Месячная заработная плата в период трудоустройства составляла 1000 рублей.

Рассчитываем какую сумму можно получить за год работы 12000 рублей: нужно месячную оплату труда умножить на количество месяцев в году. Отработано при этом было 250 дней. Значит средний дневной заработок определяется в соответствии со следующими правилами: 12000/250. Получим 4,8 за каждый день.

Такой пример актуален, если выходное пособие было получено в тот же день, в который был произведет расчет.

Ни одно предприятие или производство не может дать своим работником гарантии того, что оно не обанкротиться или не расформируется. Если финансовое положение производства плачевное и планируется ликвидация, то работники должны быть предупреждены не менее чем за 2 месяца до этого.

Кроме этого сотрудники имеют право на ряд материальных выплат. На что могут рассчитывать работники при ликвидации производства?

При сокращении

Если работник попал под сокращение, то он имеет право на компенсацию, которая составляет сумму среднего месячного заработка. Выплаты осуществляется в течение 2-х месяцев после увольнения. Иногда выплаты осуществляются 3 месяца.

При увольнении

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.