Государству необходимо выполнять социальные гарантии перед населением, для этого существуют соответствующие фонды: Пенсионный, Соцстрах и ОМС. Бюджеты этих организаций формируются в том числе за счет страховых взносов (СВ), которые уплачивают работодатели и самозанятые люди. По привычке многие называют эти выплаты единым социальным налогом. Далее, всё что нужно знать о едином социальном налоге для ИП: об особенностях расчетов на различных налоговых режимах, про таблицу ставок, о сроках уплаты и ответственности за задолженность.

Что такое ЕСН, и зачем он нужен

Понятие единого социального налога существовало раньше, когда налоговая служба взимала этот сбор вплоть до 2010 года. После этого появилось понятие страхового взноса, и фонды сами выполняли функции контроля их уплаты. Однако такая семилетняя практика не привела ни к чему хорошему: наблюдался значительный рост задолженности. Поэтому с 2022 года СВ снова в ведении ФНС. По действующему налоговому законодательству (ст. 8, глава 34 и раздел XI НК) страховые взносы имеют характер обязательных платежей для предпренимателей и работодателей за своих сотрудников, чтобы обеспечить реализацию их социальных прав, как застрахованных лиц. Любой человек рано или поздно столкнётся со старостью и болезнями, поэтому его неотъемлемые социальные права заключаются:

- в получении пенсии по возрасту;

- в оплате больничных листов;

- в уходе в оплачиваемый декретный отпуск;

- бесплатной медицинской помощи в поликлинике.

На эти цели и направлен сбор страховых взносов, только за трудоустроенных граждан платят их наниматели, а самозанятые лица, такие как ИП, адвокаты, нотариусы, КФХ, должны платить сами за себя. Закон не поменялся только в отношении взносов за травматизм и по безработице. Обязательным страхованием от несчастных случаев на работе и профессиональных болезней, и выплатой пособий неработающим гражданам по-прежнему занимается Соцстрах.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

>Таблицы ставок ЕСН в 2022 году

Тарифы страховых взносов в 2022 году

Пониженные тарифы страховых взносов в 2022 году

Кто платит

С доходов любого гражданина, а в некоторых случаях мигранта, осуществляющего трудовую, хозяйственную или профессиональную деятельность в России, удерживают страховые сборы. Вопрос в том, кто платит? В связи с этим все плательщики разделены на две половины:

1. Платят сами за себя:

- предприниматели;

- главы КФХ;

- частнопрактикующие лица, нотариусы, адвокаты;

- арбитражные, конкурсные управляющие;

- патентные поверенные, оценщики.

2.Платят за людей, которых официально взяли на работу:

- предприятия, организации, учреждения;

- ИП с работниками;

- КФХ за членов хозяйства.

Бизнесмен входит в обе эти группы. Это значит, что он должен платить СВ за свой персонал, как работодатель, а также и за себя. Занимаясь предпринимательством, он создаёт рабочее место, прежде всего, для себя, поэтому он обязан обеспечить себе обязательное пенсионное и медицинское страхование (ОПС и ОМС). Платить или нет социальную часть взносов за свою персону, для него является добровольным решением. Поэтому в ФСС платить необязательно, но желательно, особенно для женщин, которые планируют беременность.

Важно! Отсутствие доходов от предпринимательской деятельности или приостановка работы без снятия с учёта в качестве ИП не освобождает от уплаты социального налога. За весь период деятельности от даты регистрации до даты снятия бизнесмен должен платить взносы за себя и сотрудников.

В ст. 430 НК выделено несколько веских оснований, открывающих для предпринимателя льготный период освобождения от страховых взносов:

- для призывника, пока он в армии;

- если он ухаживает за ребёнком до полутора лет, тяжелым инвалидом или пожилым человеком, достигшим 80;

- когда вторая половинка ИП является сотрудником дипломатической службы или военнослужащим, и семье приходится проживать в военном гарнизоне или за границей (льготный период не более 5 лет);

- если адвокат приостановил свою деятельность и известил об этом свой налоговый орган.

Перечисленные основания должны подтверждаться документами, однако если и в эти периоды бизнесмен получает доход, например, при удалённых продажах через интернет-магазин, то оплата СВ неизбежна.

Объект налогообложения

В Налоговом Кодексе РФ прописаны несколько объектов налогообложения по ЕСН, которые необходимо знать каждому налогоплательщику, чтобы их выплачивать. А точнее эти выплаты предусмотрены в заключаемом между соискателем и работодателем в юридически заверенном трудовом соглашении и договоре про дополнительные вознаграждения, которые приписаны физ. лицам.

В пункте под номером 3 статье 236 НК РФ, четко прописано, что объектами платежа не будут признаваться и иметь отношение действительные выплаты, которые никоим образом не уменьшают размер налоговой базы. Именно, в связи с этим возврат по ним не происходит, и выплачивать их нет необходимости.

Как рассчитывается ставка

Суммы страховых взносов для разных групп плательщиков могут отличаться, поэтому возникает много неясностей о том, как рассчитывается ставка. Поскольку число трудоустроенных граждан во много раз превосходит количество самозанятых и частнопрактикующих, которые платят только за себя, то можно считать первую группу основными плательщиками. Вернее, их работодателей. Для каждого работника установлен общий тариф ЕСН с его заработной платы: 30%. Причём этот процент делится на 3 составляющих процента:

- 22 для ПФ;

- 5,1 для ОМС;

- 2,9 для Соцстраха.

Ранее ожидалось повышение тарифа по пенсионному страхованию до 26%. Однако от идеи отказались. Ставки в 2022 году не изменились. Более того, их сделали постоянными.

Внимание! Предприниматель при оплате ЕСН за работников не может отказаться от части процента в Соцстрах, как в случае уплаты за собственные СВ. При этом он может платить взносы по пониженным тарифам. Условия закреплены ст. 427 НК РФ. На размер отчислений в ФСС РФ влияет также специальная оценка рабочих мест, своевременное подтверждение вида деятельности и своевременность уплаты сборов.

Существует понятие предельной величины базы для начисления страховых взносов на пенсионную и социальную часть. Это максимальный уровень заработка, с начала года (по нарастающей сумме), по которому применяются указанные тарифы. С превышающих сумм взносы взимаются по сниженным ставкам:

- в ПФР 10%;

- в ФСС не начисляется вовсе;

- для ФОМС не установлено предельной базы.

Предельная база это среднестатистический годовой заработок гражданина, он определяется путём умножения средней зарплаты по стране на число месяцев 12. Каждый год эту величину индексируют. На 2019 год она составляет: 1150000 руб. в части пенсионного страхования, и 865 тыс. руб. в части выплат в Соцстрах (правительственное постановление № 1426 от 28.11.18).

Пример: Суммарная зарплата сотрудника к июню 2022 года составила 1 млн 140 тысяч (по 228 тысяч в месяц). Начиная со второго полугодия работодатель будет уплачивать СВ за него только в ПФР (10%) и ФОМС (5,1%):

(228000х0,1)+(228000х0,051)=34428 рублей в месяц.

В ФСС платить нет нужды.

Категории ИП, для которых льготный тариф в 2022 году отменили

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составлял не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не превышал 79 млн. руб. | 13, 14, 15, 16 и др. | 22 | 5,1 | 2,9 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. | 46.18.1, 46.46.1, 47.73 | 22 | 5,1 | 2,9 |

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применялась (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 22 | 5,1 | 2,9 |

Особенности расчетов для ИП

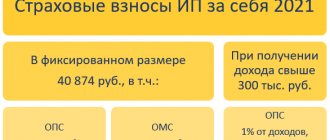

Фиксированные взносы имеют свои особенности расчета. Рассмотрим, какую общую сумму социального налога должен заплатить обычный коммерсант за 2022 год.

Взносы за себя

Итак, коммерсант оплачивает только обязательную пенсионную и медицинскую часть взносов. Расчёт этих сумм не привязан к тарифам и ставкам. Ранее в 2022 году была сделана попытка рассчитывать ЕСН ИП, исходя из МРОТ. То есть принималась в расчёт формула: МРОТ х ставка х 12, где ставка была равна 5,1% (ОМС) или 26% (ОПС), а полученная сумму подлежала уплате за целый год.

Но в 2022 году было решено отказаться от такой системы. Реальный среднестатистический доход предпринимателя обычно значительно превышает МРОТ, поэтому суммы пенсионной и медицинской части были зафиксированы на 2019-й:

- ОМС 6884 рубля;

- ОПС 29 354 рубля.

Эти тарифы едины для всех предпринимателей на территории страны. Значит, в сумме за себя, не учитывая свой наёмный персонал, ИП за 2019 год должен внести в бюджеты фондов 36238 рублей за те периоды, когда он пребывал в статусе действующего хозяйствующего субъекта, вне зависимости от наличия или отсутствия прибыльности. Предельная величина дохода при расчете страховых взносов для ИП применяется также в части отчислений на обязательное пенсионное страхование. Здесь выделяется понятие дополнительного страхового взноса, если уровень дохода превысит величину в 300 тысяч рублей. Дополнительная сумма будет равна одной сотой части (1%) разницы общего дохода за минусом 300 тысяч. Пример: За первое полугодие 2022 года коммерсант, применяющий режим УСН «Доход», получил 540 тыс. рублей. Рассчитаем, какую сумму страховых взносов за себя ему уже можно внести в бюджеты фондов, если он собирается дальше работать весь год:

- 6884 рублей на ОМС вне зависимости от дохода;

- 29354 рублей на ОПС в пределах 300 тысяч;

- (540000-300000)х0,01=2400 рублей дополнительный взнос на ОПС.

Дополнительный 1% взносов на ОПС не уплачивают только главы КФХ. Вне зависимости от своих доходов, даже если они превысят 300 тысяч, они платят только фиксированную часть 29354 рублей. Для предпринимателей также установлен максимальный взнос ЕСН в части оплаты ОПС. Поскольку расчёт этой части делится на основную (29354 руб.) и дополнительную части (1% от дохода более 300 тысяч), общий страховой взнос не должен быть больше восьмикратного размера фиксированной части: 26545х8=234832 рубля.

Взносы за сотрудников

Коммерсант с работником, кроме своих взносов, отчисляет в фонды и за него. Он, как работодатель, вместе с другими предприятиями и организациями, где используется наёмный труд, относится к основной группе плательщиков единого социального налога. Расчёт сумм взносов за работников проходит по ранее описанным тарифам. Вопрос в том, с чего начисляются эти суммы? База страховых взносов для работодателей регламентирована ст. 420 НК: выплаты и вознаграждения физическим лицам. При этом между сторонами должны существовать отношения в рамках таких договоров, как:

- трудовой;

- оказания услуг, выполнения работ;

- авторского заказа;

- лицензионный договор или об отчуждении авторского права.

Не признаётся базой для ЕСН:

- пособия;

- компенсации;

- налоговые возвраты;

- материальная помощь и средства поддержки по социальным программам;

- выплаты и вознаграждения адвокатам, нотариусам, другим ИП, в рамках договоров поставки, оказания услуг и т. д.

Работодатель должен вести раздельный учёт базы страховых взносов по каждому своему сотруднику ежемесячно, чтобы не пропустить достижение предельной величины базы. Пониженная ставка на ОПС применяется только во время действия сниженного тарифа в 22% (до 2019). С 2022 года, когда будет действовать обычная ставка 26%, достижение предельной базы начисления взносов будет означать полную их отмену по ОПС и ОМС. Отдельно выделены льготные категории плательщиков (ст. 427 НК). При расчёте взносов за работников они вправе применять сниженные тарифы:

- ОПС: 20%, 14%, 13%, 8%, 6%, 0;

- ОСС: 1,8%, 1,5%, 0%;

- ОМС: 4%, 0,1 %.

Это могут быть, например:

- резиденты особых зон (опережающего развития, Крыма, Владивостока, Калининградской области);

- участники проекта Сколково;

- благотворительные фонды на УСН;

- предприятия в секторе информационных технологий;

- ИП на патенте за своих рабочих в рамках деятельности по ПСН;

- аптеки на ЕНВД;

- ИП и юридические лица на УСН при реализации приоритетных направлений.

Льготная ставка по социальной части ЕСН предусмотрена также в отношении иностранцев и лиц без гражданства, если они не входят в число высококвалифицированных специалистов. В ФСС за них уплачивается не 2,9%, а всегда 1,8%, поэтому работодателям выгоднее оформлять у себя таких работников. Особенности расчета социального налога характерны и для КФХ. За каждого члена такого хозяйства глава уплачивает фиксированную сумму, как за себя. Обычно КФХ представляет собой одну семью, где не предусмотрено зарплат её членам, поэтому здесь применяется иная система расчета страховых взносов. Отметим некоторые особенности начисления ЕСН на различных режимах налогообложения:

Налоговая база для ЕСН

Опираясь на установленные законодательством объекты налогообложений, формируется и налоговая база. Для работодателей она определяется:

- всевозможными вознаграждениями и выплатами, осуществляемыми в соответствии с трудовым законодательством;

- оплатой по гражданско-правовым договорам;

- доходами с авторских и лицензионных договоров;

- различными выплатами для оказания материальной помощи и другими безвозмездными выплатами.

Когда определяется налоговая база, учитываются все доходы, которые так или иначе начислены рабочим их работодателями в денежной либо натуральной форме, а также под видом социальных, материальных и иных благ, за вычетом не подлежащих обложению доходов, о которых мы поговорим позже. Когда происходит начисление ЕСН, налогоплательщики-работодатели обязаны определять налоговую базу по каждому работнику отдельно на протяжении всего налогового периода. Налоговая база предпринимателей — это обобщенная сумма доходов, которая является объектом обложения и была получена ими за налоговый период за исключением расходов, не связанных с их извлечением. Полученные работниками доходы в натуральной форме (товары, услуги) нужно учитывать в составе налогооблагаемых доходов, исходя из их ценности/стоимости, что определяются по ст. 40 НК РФ, отталкиваясь от рыночных тарифов и цен.

УСН

Коммерсанты на УСН вправе вычитать уплаченный ЕСН при расчёте налога. На обеих системах УСН это происходит по-разному:

- при объекте «доход-расход» суммы ЕСН включаются в расходы, тем самым уменьшается налоговая база;

- при объекте «доход» уменьшается сам рассчитанный налог, из суммы которого вычитаются уплаченные взносы.

Играет роль также наличие наёмного персонала. Если предприниматель работает один, он может вычесть из налога на всю сумму своего взноса (ст. 346.21 НК). Это значит, что налог можно вовсе не платить, если он меньше 36238 (если доход бизнесмена не превысил 300 тысяч). Когда есть сотрудники, налог можно сократить только вполовину. Пример: Коммерсант работает в одиночку. Его годовой доход составил 290 тысяч рублей, значит, сумма страховых взносов – 36238 рублей к уплате. Рассчитаем налог УСН «доход» 6%: 290000х0,06=17400 рублей. Уменьшаем налог на сумму СВ: 17400-36238=-18838 рублей – налог платить не нужно. Коммерсант имеет 2 наёмных рабочих, с заработной платой 20 тысяч в месяц. Годовая сумма СВ за них: (20000х0,2х12)х2=96000 руб. – ставка СВ принята за 20%, т. к. ИП на УСН входит в число льготников. Сумма СВ (ИП+работники)=96000+32385=224385 руб. Уменьшаем налог на сумму СВ: 17400-(50% налога)=8700 рублей к уплате.

Ставка ЕСН в 2013 году и 2014 г.

В России наблюдается постепенный рост налоговой нагрузки, что вызвано «старением нации», а впоследствии и падением количества трудоспособных и работающих граждан. Разумеется, пожилое поколение нужно лечить и регулярно выплачивать этим людям пенсии. Ныне наименьшие страховые взносы платят индивидуальные предприниматели и другие самозанятые граждане. Они платят фиксированный страховой взнос, который заметно ниже, чем у «средних» сотрудников, работающих на кого-либо. Что касается собственно процентов на страховые взносы (ЕСН), то в 2013 г. они составили 30% от заработной платы. Плюс к этому с 2012 г. изымалась дополнительная ставка в размере 10% для заработной платы свыше 512 тысяч рублей, 568 тысяч — в 2013 г. и ожидается для зарплат свыше 624 тысяч в 2014 г. ЕСН в 2014 г. ожидаемо поднялся до 34%. По причине резкого повышения ставок в 2010 г., которые выросли на 8% (с 26% до 34%), большинство малых предприятий ушли «в тень», так как не в силах были перенести столь существенную нагрузку на их бизнес.

ЕНВД

Доход коммерсанта на ЕНВД это не реальная прибыль, а вмененный доход, зависящий от установленного значения базовой доходности, коэффициентов и различных физических показателей. Уровень этого дохода определяет, нужно ли ИП платить дополнительный 1% взноса, при годовом заработке больше 300 тысяч рублей. Что касается уменьшения суммы налога на СВ, то система аналогична УСН:

- нет рабочих, уменьшается без ограничений;

- есть рабочие, уменьшается максимум в 2 раза.

Патент

Доход для бизнесменов на патенте, так же как и на ЕНВД, определяется по усредненным показателям. Стоимость патента в год зависит от потенциально возможного годового дохода, который тоже зависит от количества сотрудников. Однако этот режим не предполагает уменьшение стоимости патента за счёт выплаченных взносов за себя или за рабочих. ИП на ПСН за своих сотрудников выплачивает только льготные 20% на ОПС.

Сроки уплаты

Уплата социального налога происходит по разным срокам, которые необходимо соблюдать. Например:

- зафиксированная сумма 36238 рублей вносится за это год до его конца;

- дополнительные взносы в 1% за превышенный доход должны быть погашены за первые полгода 2022 года;

- взносы за рабочих осуществляются ежемесячно до середины следующего месяца (15-е число).

Фиксированную сумму за себя ИП может заплатить как за один раз, так и частями. Можно уплачивать авансовые платежи каждый квартал, тогда можно будет учесть эти суммы при расчете налога (удобно для ежеквартального ЕНВД). Дополнительные взносы тоже можно оплачивать раньше срока, когда стало понятно, что достигнут предельный уровень дохода в 300 тысяч рублей.

Изменения законодательства в 2019 году

Переходный период передачи контроля страховых взносов от ПФР к налоговой службе наблюдался в 2022 году. Следующими изменениями стали:

- Суммы взносов для ИП за себя установили без привязки к МРОТ.

- Максимальные величины баз выросли из-за индексации.

- Введено понятие максимального взноса для ИП на ОПС.

В перечень видов работ по льготным тарифам введены коды по новому действующему ОКВЭД 2.

В текущем году законодатель окончательно закрепил тарифы страховых взносов за работников. Кроме того, была реализована налоговая амнистия. Предпринимателям списали задолженность по сборам, начисленные за отсутствующие отчеты. Напомним, что при уклонении от предоставления декларации, бизнесменам приходилось платить восьмикратный размер взносов в ПФР. Все безнадежные недоимки перед фондом, образовавшиеся до 2022 года автоматически аннулировали.

Впрочем,позиция ясна: налоговая нагрузка по СВ на малый бизнес растёт, к сожалению. Несмотря на некоторые послабления, заморозку тарифов на три года вперёд, сумма ЕСН будет увеличиваться ежегодно.

Как правильно подсчитать сумму ЕСН

Как была сказано выше, ставки на начало 2022 год остались прежними. Максимально допустимый размер базы со взносами может быть:

- В ПФ – 876 тыс. рублей, сумма может быть меньше, если данный показатель достиг своего лимита.

- Страховые отчисления – 755 тыс. рублей. По достижению лимита ставка приравнивается к нулю.

- Если сумма фонда, в который будет начисляться ПФР превышает допустимый лимит, то тариф понижается на 1%.

Ответственность за неуплату

Плательщики страховых взносов, помимо их уплаты, имеют обязательства представления отчётности (только с сотрудниками), и ведения персонифицированного учёта. Нарушителям грозят различные меры ответственности:

- минимум 1 тысячу рублей за пропуск срока подачи расчёта, максимум 30% от общей сумму рассчитанного ЕСН;

- за пропуск срока представления сведений персонифицированного учёта в ПФР, за ошибки в сведениях по 500 рублей за каждое лицо;

- уменьшение базы расчёта социального налога, неполная оплата страховых взносов: штрафы от 20 до 40% от рассчитанной суммы;

- грубые нарушения в расчётах, умышленное сокрытие доходов и реальных выплат работникам приведёт к дополнительному взысканию минимум 40 тысяч рублей или 20% суммы ЕСН.

Санкции достаточно строги, когда дело касается социальных выплат гражданам страны. Поэтому администрирование страховых взносов вновь перешло к ФНС, которая показывает хороший результат в части собираемости налогов, сборов и взносов. Представителям малого бизнеса остаётся только вовремя их оплачивать во избежание лишней нервотрёпки в будущем.