Добро пожаловаться

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Конкретные причины для обжалования —- это ошибка в начислении налогов, штрафа, отказ в учете положенных льгот и т. п. Все это является поводом написать жалобу в налоговую инспекцию на работодателя. Регламентируют этот вопрос отдельные положения гл. , 20 НК. В частности, это ст. 137 — 140 которые помогут сориентироваться в конкретной ситуации.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

- Ф.И.О. и место жительства физлица, которое жалуется, либо наименование и адрес в случае с юридическим лицом.

- Действия (бездействие) сотрудников налоговой инстанции либо ее ненормативный акт, по поводу которых протестуют.

- Наименование органа — нарушителя прав налогоплательщика.

- Лицо, чьи права нарушены, указывает причины, по которым оно так считает.

- Запросы обратившегося.

- Как удобно получить результат разбора (бумажный почтой или электронный по интернету либо через личный кабинет налогоплательщика).

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Заявления для ООО:

Форма Р11001: Бланк заявления о регистрации юридического лица при создании Форма Р12001: Бланк заявления о регистрации юридического лица, создаваемого путем реорганизации Форма Р13002: Бланк заявления о внесении изменений в учредительные документы юридического лица Форма Р14001: Бланк заявления о внесении в ЕГРЮЛ изменений в сведения о юридическом лице, не связанных с внесением изменений в учредительные документы Форма Р15001: Бланк уведомления о принятии решения о ликвидации юридического лица Форма Р15002: Бланк уведомления о формировании ликвидационной комиссии юридического лица, назначении ликвидатора (конкурсного управляющего) Форма Р15003: Бланк уведомления о составлении промежуточного ликвидационного баланса юридического лица Форма Р16001: Бланк заявления о государственной регистрации юридического лица в связи с его ликвидацией: Форма Р16002: Бланк заявления о государственной регистрации прекращения унитарного предприятия в связи с продажей его имущественного комплекса Форма Р16003: Бланк заявления о внесении записи о прекращении деятельности присоединенного юридического лица:

Как подают

Предметы жалобы, которые указаны выше, обжалуются в вышестоящем налоговом органе (ВНО). Соответствующие материалы попадают туда через орган, который принял или совершил оспариваемое решение (действие). Следовательно, жалоба в налоговую инспекцию на организацию подается в орган — нарушитель прав налогоплательщика. Для этого существуют три способа:

- Через личный кабинет налогоплательщика на ресурсе ФНС.

- Почтой России.

- Обратившись лично или через представителя в соответствующее территориальное подразделение ФНС.

Орган-нарушитель передает претензию плюс все приложенные к ней материалы в вышестоящую организацию. На это дается три дня со времени ее поступления.

С момента, когда пострадавшее лицо узнало о нарушении его прав, у него есть год на подачу необходимых документов. Аналогичное время (с даты вынесения спорного решения) есть для протеста на вступившие в силу решения об ответственности за налоговые правонарушения, если они не оспаривались через апелляцию. Об апелляционной жалобе рассказано в специальной статье. Ее используют, когда спорят с не вступившим в силу решением об ответственности за правонарушение или отказ в этом, который фискальщики вынесли в порядке ст. 101 НК. Обжалование в ФНС происходит в течение трех месяцев со дня разрешения жалоб (апелляционной в том числе) вышестоящим органом. Если время обжалования пропущено по уважительной причине, его его восстановить есть возможность, подав надлежащее ходатайство.

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

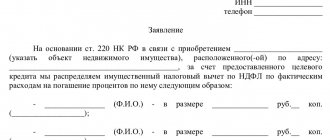

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/[email protected] Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

О том, как правильно заполнить декларацию, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

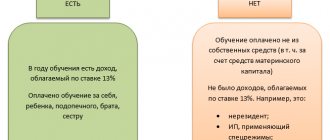

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

С 2022 года действует упрощенный порядок получения вычета. Подробнее об этом можно почитать в статье.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб. Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство. В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его. «Анонимку» подают следующими способами:

- по телефону доверия, конкретный номер зависит от региона и указан на сайте ФНС в разделе «Контакты и обращения»;

- посетив налоговиков лично;

- посредством Интернета.

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Краткая справка налогоплательщику

Приказом ФНС России от 09.06.2011 г. № ММВ-7-6/[email protected] (зарегистрирован в Минюсте России 11 июля 2011 г.) утверждены новые формы сообщений, направляемых в налоговые органы налогоплательщиками. Новые формы сообщений применяются с 30 июля 2011 года. С порядком и форматами представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам можно ознакомиться на сайте ФНС России в разделе «Государственная регистрация и учет налогоплательщиков/Учет налогоплательщиков/Нормативные акты, регламентирующие вопросы учета налогоплательщиков». Приказом ФНС России от 11.08.2011г. № ЯК-7-6/[email protected] (Зарегистрирован в Минюсте России 14.09.2011 №21794) утверждены новые формы и порядок заполнения документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах. В ближайшее время организации и физические лица, в том числе индивидуальные предприниматели, смогут направить в налоговый орган «Запрос, о направлении свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде» по форме № 3-Учет, в ответ на который они получат запрашиваемые документы в электронном виде по телекоммуникационным каналам связи в формате PDF. С формой запроса № 3-Учет, порядком и форматами направления налоговым органом свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи можно ознакомиться на сайте ФНС России.