Добровольно перейти с УСН на ОСН организация может только с начала нового календарного года (п. 3 ст. 346.13 НК РФ). Для этого надо не позднее 15 января года, с которого организация собирается начать применять ОСН, подать в ИФНС уведомление об отказе от применения УСН (п. 6 ст. 346.13 НК РФ). Организация утратит право на УСН с начала того квартала, в котором произошло хотя бы одно из следующих событий:

- организация не выполнила хотя бы одно из условий, которые должны соблюдаться упрощенцами (п. 4 ст. 346.13 НК РФ, Письмо Минфина от 01.12.2015 N 03-11-06/2/70012);

- организация, применяющая УСН с объектом «доходы», заключила договор простого товарищества (совместной деятельности) или договор доверительного управления имуществом (п. 3 ст. 346.14 НК РФ, Письма ФНС от 15.02.2016 N СД-4-3/[email protected], Минфина от 30.05.2012 N 03-11-06/2/73).

После утраты права на УСН организация считается перешедшей на ОСН.

Как осуществить переход с УСН на ОСНО в 2021-2022 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима. Уведомление подается по форме № 26-2-3 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Важно! Подавать уведомление о добровольном уходе с УСН нужно обязательно, так считает Минфин. Не сделав этого, нельзя начать применять общий режим налогообложения. Узнать, как складывается свежая судебная практика по этому вопросу, можно из аналитической подборки от К+, получив бесплатный доступ к системе.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН. Уведомление подается по форме № 26-2-2 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Важно! Если просрочите или вообще не сдадите это уведомление, вас могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ, письмо Минфина от 06.12.2017 № 03-11-11/81211). Для директора организации (главбуха или иного должностного лица) возможен также административный штраф от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Какие документы и когда надо подать в ИФНС при утрате права на УСН

После утраты права на применение УСН в ИФНС надо представить:

- сообщение об утрате права на применение УСН — не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 5 ст. 346.13 НК РФ, Письмо Минфина от 14.07.2015 N 03-11-09/40378);

- декларацию по УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 3 ст. 346.23 НК РФ, Письмо Минфина от 14.07.2015 N 03-11-09/40378).

Начиная с первого месяца квартала, в котором организация утратила право на УСН, она применяет ОСН (п. 4 ст. 346.13 НК РФ). Первую отчетность по ОСН надо подать в ИФНС в следующие сроки:

- декларацию по НДС в электронной форме за квартал, в котором утрачено право на УСН, — не позднее 25-го числа месяца, следующего за этим кварталом (п. 5 ст. 174 НК РФ);

- декларацию по налогу на прибыль:

- если право на УСН утрачено в I, II или III квартале — не позднее 28-го числа месяца, следующего за этим кварталом, — декларацию за I квартал, полугодие или 9 месяцев календарного года соответственно (п. 3 ст. 289 НК РФ);

- если право на УСН утрачено в IV квартале — не позднее 28 марта следующего года — декларацию за год (п. 4 ст. 289 НК РФ).

Кроме того, при наличии ОС, которые облагаются налогом на имущество исходя из балансовой стоимости, надо подать в ИФНС декларацию по налогу на имущество (расчет авансового платежа). К таким ОС относятся (п. 1, пп. 8 п. 4 ст. 374, п. 25 ст. 381 НК РФ, Письма Минфина от 06.07.2016 N 03-05-05-01/39563, от 27.05.2016 N 03-05-05-01/30592):

1) объекты движимого имущества, которые приняты к учету в качестве ОС до 01.01.2013 и относятся в соответствии с Классификацией ОС к амортизационным группам с третьей по десятую;

2) объекты движимого имущества, которые приняты к учету в качестве ОС начиная с 01.01.2013 и отвечают двум условиям:

- относятся в соответствии с Классификацией ОС к амортизационным группам с третьей по десятую;

- получены в результате реорганизации или ликвидации организации, а также от взаимозависимого лица;

3) объекты недвижимого имущества, не облагаемые налогом на имущество исходя из кадастровой стоимости.

Впервые после утраты права на УСН декларацию (расчет авансового платежа) по налогу на имущество надо подать:

- если право на УСН утрачено в I, II или III квартале и законом вашего субъекта РФ установлены отчетные периоды по налогу на имущество — не позднее 30-го числа месяца, следующего за кварталом, в котором утрачено право на УСН, — расчет авансового платежа по налогу на имущество за этот квартал (п. п. 2, 3 ст. 379, п. 2 ст. 386 НК РФ);

- если право на УСН утрачено в IV квартале или законом вашего субъекта РФ не установлены отчетные периоды по налогу на имущество — не позднее 30 марта следующего года — декларацию по налогу на имущество (п. п. 1, 3 ст. 379, п. 3 ст. 386 НК РФ).

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- стоимость ОС — 150 млн руб. в 2021-2022 годах;

- средняя численность работников — 130 человек;

- установленный предел доходов: в 2022 году — 200 млн руб., на 2021 год эта сумма проиндексирована и составляет 219,2 млн руб.;

О новых правилах применения лимитов по доходу и численности с 2022 года см. нашу статью.

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Как посчитать и уплатить налоги, а также сдать отчетность при утрате права на УСН, подробно разъясняется в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите его абсолютно бесплатно и переходите в материал.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте здесь.

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Все авансы, которые «упрощенец» получил до перехода с УСН на ОСНО, включают в налогооблагаемую базу по единому налогу. Это делают даже в том случае, если товары по авансам будут отгружены после перехода с УСН на общую систему налогообложения (подп. 1 п. 1 ст. 251 НК РФ). Расходы по такой отгрузке уменьшат базу по налогу на прибыль (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

НК РФ не связывает возможность отнесения к расходам по ОСН неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль. Споры вызывает порядок учета расходов на товары. Чтобы учесть расходы на них для УСН, товары должны быть не только оплачены, но и реализованы. Поэтому товары, которые были приобретены и оплачены при УСН, а проданы после перехода на ОСНО, высшие судьи разрешают учитывать в периоде их реализации, то есть при расчете налога на прибыль (письмо ФНС РФ от 09.01.2018 № СД-4-3/6, определение Верховного суда РФ от 06.03.2015 № 306-КГ15-289). Ранее Минфин высказывал иную позицию – расходы нужно учесть на дату перехода (письмо от 31.07.2014 № 03-11-06/2/37697). Теперь позиция ведомства совпадает с мнением Верховного суда (письма Минфина РФ от 14.11.2016 № 03-03-06/1/66457, от 22.01.2016 № 03-03-06/1/2227). Это особенно выгодно для тех, кто применял УСН с объектом «доходы», ведь до перехода на ОСНО они не могут воспользоваться расходами, чтобы уменьшить налог.

Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

О порядке учета расходов при добровольном переходе с УСН на ОСН читайте в материале «С УСН на ОСН: подбиваем прошлогодние расходы».

Учёт доходов и расходов

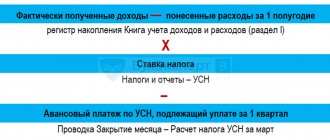

Находясь на упрощённой системе, налогоплательщики учитывают доходы и расходы в соответствии с кассовым методом — по факту движения денежных средств. Это значит, что доходы признаются тогда, когда деньги поступают, расходы — когда платежи уходят. На ОСНО наряду с кассовым существует учёт по методу начисления. При нём доходы и расходы признаются в том периоде, в котором была произведена операция, а реальное движение денежных средств роли не играет.

Для применения кассового метода на основной системе есть ограничение по выручке от реализации за предыдущие четыре квартала. В среднем по каждому периоду её сумма должна быть не более 1 млн рублей. Если выручка больше, то нужно переходить на метод начисления. Он является основным и применяется большинством компаний.

Бесплатная консультация по налогам

Если организация начала считать доходы и расходы методом начисления, ей необходимо придерживаться в переходный период таких правил:

- В доходах за первый месяц ОСНО отразить дебиторскую задолженность. Это суммы, которые поставщики должны были перевести за товары, отгруженные на УСН. В тот период эти доходы не были учтены, ведь применялся кассовый метод. Теперь же применяется метод начисления, и раз товары уже отгружены, значит, доход от их реализации должен быть учтен.

- Если на момент перехода есть полученные авансы, по которым поставка ещё не осуществлялась, то учитывать их при расчёте налога на прибыль не нужно. Эти суммы учитываются в доходе, облагаемом налогом при УСН, поскольку на момент их получения действовал кассовый метод.

- В расходах первого месяца на основном режиме нужно отразить суммы непогашенной кредиторской задолженности. Причины те же — применение ранее кассового метода, при котором эти расходы не были учтены. Таким образом, задолженность перед бюджетом, контрагентами или сотрудниками уменьшит базу по налогу на прибыль.

- Нельзя списать в расходы образовавшуюся при УСН безнадежную дебиторскую задолженность. Если же она признана таковой после перехода, то учесть её в расходах можно.

- Производственные затраты и расходы на покупку товаров для перепродажи списываются после того, как продукция или товар реализованы. Если компания понесла такие затраты на УСН, а реализовать готовую продукцию до перехода не успела, то учесть её стоимость можно в расходах по налогу на прибыль. Причём неважно, какой ранее был выбран объект упрощёнки. Иначе говоря, УСН, после перехода на ОСНО сможет списать такие затраты. Это очень выгодно, поскольку на УСН такой возможности не было.

Посмотрим, как нужно учесть некоторые операции ООО «Апельсин». Во 2 квартале оно поставило партию товара на сумму 500 тыс. рублей, но оплата за него пока не поступила. От другого покупателя был получен аванс в сумме 1 млн рублей. Кроме того, к моменту перехода у ООО накопилась задолженность перед поставщиком в сумме 100 тыс. рублей.

При расчёте налога на прибыль за период с 1 июля по 30 сентября 2019 года нужно включить:

- в доходы — дебиторскую задолженность в сумме 500 тыс. рублей;

- в расходы — кредиторскую в сумме 100 тыс. рублей.

Аванс в базе по налогу на прибыль участвовать не будет, ведь поставки по нему ещё не было. Однако его нужно включить в доходы при исчислении базы налога по УСН.

Сказанное выше про учёт доходов и расходов справедливо для организаций. Относительно индивидуальных предпринимателей вопрос непростой. ФНС традиционно придерживается мнения, что ИП могут применять только кассовый метод. Ведь вместо налога на прибыль они платят НДФЛ, а он не предусматривает учёта методом начисления. Однако суды в таких делах чаще встают на сторону предпринимателей и признают применение этого метода правомерным.

Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

Если переход на ОСНО упрощенец совершает в добровольном порядке с начала следующего года, то проблем с основными средствами не возникает. Купленное при УСН имущество списывается равными долями в течение налогового периода — года.

Если же переход с УСН произойдет до окончания года, в учете будет числиться остаток стоимости приобретенного ОС. При объекте «доходы минус расходы» этот несписанный в «упрощенные» расходы остаток стоимости имущества нужно перенести в налоговый учет на ОСНО как остаточную стоимость ОС (письмо Минфина РФ от 15.03.2011 № 03-11-06/2/34). При переходе на ОСНО с упрощенки с объектом «доходы» вы также вправе определить остаточную стоимость ОС (п. 3 ст. 346.25 НК РФ, п. 15 Обзора, утвержденного Президиумом Верховного Суда РФ 04.07.2018, письма Минфина от 14.06.2019 № 03-04-05/43643, ФНС от 30.07.2018 № КЧ-4-7/14643). Для этого из первоначальной стоимости объекта нужно вычесть расходы, которые могли бы быть понесены, если бы вы применяли объект «доходы минус расходы».

Примеры расчета остаточной стоимости ОС для каждого из указанных случаев можно посмотреть, получив бесплатный доступ к КонсультантПлюс.

В НК РФ есть норма о расчете остаточной стоимости ОС и НМА при переходе с УСН на ОСНО. Она касается объектов, которые были приобретены еще до применения УСН в период работы на ОСНО. То есть на ОСНО купили имущество, затем перешли на УСН, а потом вернулись на ОСНО. На дату возврата к налогу на прибыль налоговая остаточная стоимость ОС и НМА рассчитывается как разница между остаточной стоимостью этих объектов при переходе на УСН и расходами, списанными за период применения упрощенки (п. 3 ст. 346.25 НК РФ).

Подробнее об основных средствах см. в этой статье.

Лимиты и ограничения на УСН

Теперь разберём, за нарушение каких условий можно потерять право на упрощёнку. Чаще всего такое случается из-за превышения лимита по доходу. В пункте 4 статьи 346.13 НК РФ сказано, что это 150 млн рублей по итогам отчётного или налогового периода. То есть переход с УСН на ОСНО в 2022 году произойдёт, если по окончании какого-либо квартала или всего года сумма учитываемых нарастающим итогом доходов превысит эту цифру.

Кроме того, потерять право на льготный режим можно по таким причинам:

- средняя численность работников в год превысила 100 человек;

- организация открыла филиал;

- доля в компании, принадлежащая другому юридическому лицу, превысила 25%;

- остаточная стоимость основных средств превысила 150 млн рублей;

- организация начала заниматься бизнесом, который запрещён для УСН (например, производить подакцизные товары);

- компания на УСН с объектом «Доходы» вступила в простое товарищество или заключила договор доверительного управления имуществом.

Подробно об ограничениях для применения УСН сказано в пункте 3 статьи 346.12 НК РФ.

Минфин предлагает с 2022 года увеличить лимиты по доходу и количеству работников, а также ввести дополнительные повышенные ставки налога. Если в итоге это утвердят, будет действовать такой порядок:

- При количестве работников не более 100 человек и / или доходе не более 150 млн рублей будут применяться прежние ставки — 6% для УСН Доходы и 15% — для объекта «Доходы минус расходы».

- При количестве работников 101-130 человек и / или доходе от 150 до 200 млн рублей будут применяться ставки 8% и 20%.

- При выходе за верхние значения из пункта 2 упрощёнку применять нельзя.

Повышенные ставки буду действовать до конца того года, в котором был превышен лимит, а также весь следующий год. Если по его окончании количество работников / доход впишется в размеры, указанные в пункте 1, то ставка снижается до стандартной.

НДС при переходе с УСН на ОСНО

При прекращении применения УСН (независимо от причины этого прекращения) фирма или ИП становится плательщиком НДС и приобретает обязанность его начислять. В переходный период нужно принимать во внимание, когда поступили деньги. Если аванс за товар поступил до перехода на ОСНО, а его покупка произошла позднее, то начислять НДС нужно только на реализацию. В случае поступления аванса после перехода с УСН на ОСНО НДС исчисляют из суммы аванса, и начисляют на реализацию. При этом после отгрузки НДС с аванса можно включить в вычеты.

Подробнее о правилах возмещения НДС на упрощенке читайте в этой статье.

См. также статью «Как быть с ”входным” НДС по основным средствам при переходе с УСН на общий режим налогообложения?».

Начислять НДС при переходе с УСН нужно с начала квартала, в котором совершился переход на ОСНО, даже если это произошло в последний месяц квартала. Фирма должна рассчитать и уплатить налог в бюджет за весь квартал.

Если есть внеоборотные активы

Списание стоимости основных средств и нематериальных активов на основной и упрощённой системах производится по-разному. Поэтому если есть имущество, затраты на которое ещё подлежат списанию, при экстренном переходе нужно рассчитать его остаточную стоимость. Она должна быть перенесена в налоговый учёт на ОСНО для последующей амортизации.

Касается это только тех компаний, которые переходят на традиционную систему с упрощёнки с объектом «Доходы минус расходы». Если использовалась УСН Доходы, рассчитывать остаточную стоимость не нужно, поскольку этот налоговый режим не предполагает учёта расходов.

Если объект был приобретен на основной налоговой системе ещё до того, как организация перешла на упрощённую, то остаточную стоимость также необходимо рассчитать. Применяется формула: из остаточной стоимости на дату перехода на УСН вычитаются суммы, списанные на упрощёнке.

При добровольном переходе никаких дополнительных действий предпринимать не нужно. Дело в том, что стоимость имущества при применении упрощённой системы списывается до конца года, в котором оно было приобретено. Добровольный переход возможен только с начала следующего года, а к этому моменту все уже будет списано.

Итак, при переходе на ОСНО с упрощёнки в середине года есть ряд нюансов. Компания не всегда может контролировать параметры применения УСН, особенно выручку. Поэтому потерять право на этот льготный режим довольно просто. Вернуться же можно только спустя год. Таким образом, при утрате права в текущем году применять УСН снова можно будет не ранее 2022 года.

Счета-фактуры при переходе с УСН на ОСНО

Нужно обратить внимание на то, что переоформление счетов-фактур с включением в них НДС возможно только по тем отгрузкам, срок выставления которых (5 дней) истекает в том месяце, когда стал необходимым переход на ОСНО. Это регламентируется тем, что счета-фактуры со дня отгрузки выписывают именно в этот срок (п. 3 ст. 168 НК РФ). Подобные разъяснения дает и письмо ФНС от 08.02.2007 № ММ-6-03/[email protected] Если продавец утратит право на УСН, то НДС ему придется платить за счет собственных средств. Учесть эту сумму в расходах для налога на прибыль не получится (ст. 170, п. 19 ст. 270 НК РФ).

Некоторые арбитражные суды приходят к выводу о корректности переоформления счетов-фактур с выделением НДС с начала всего налогового периода по НДС, к которому относится утрата права на УСН (постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29 поддержал и ВАС РФ в определении от 06.08.2007 № 9478/07).

Переходим на ОСНО: возможные ситуации

Давайте разберем случаи, которые встречаются на практике при смене одного налогового режима на другой, и посмотрим, что в том или ином случае будет с НДС.

- Фирма, будучи на УСН, реализовала товары, но оплата за них поступила позже — уже после того, как компания перешла на ОСНО. Причем неважно, с какой причиной связан данный переход, — просто при смене режима по желанию самой компании или при потере ею права на УСН. В такой ситуации, согласно п. 3 ст. 346.11 НК РФ, НДС не рассчитывается, а полученную оплату не включают в базу по этому налогу, поскольку непосредственно в момент реализации фирма не была плательщиком НДС. Об этом, в частности, говорится в письме Минфина РФ от 12.03.2010 № 03-11-06/2/33.

- Обратный случай: аванс от покупателя компания получила в периоде своего нахождения на УСН, а реализация оплаченного товара произошла уже после перехода на ОСНО. В этой ситуации у предприятия возникает обязанность по расчету НДС и уплате его в бюджет. И конечно, при этом необходимо выписать покупателю счет-фактуру с выделенной суммой налога — причем сделать это нужно в 5-дневный срок со дня отпуска ТМЦ или оказания услуг. Это следует из письма Минфина от 24.05.2018 № 03-07-11/35126.

Понятно, что из этих двух ситуаций сложнее и неоднозначнее вторая. В указанном нами письме чиновники рассматривали ситуацию со слетом с УСН. Представляется, что их выводы справедливы, если аванс был получен в этом же периоде. Тогда он не попадет в базу по УСН, а будет обложен только НДС. Ну а если он получен в более раннее время? Тогда получается, что вы уже уплатили с него аванс по упрощенке, а сейчас еще должны с отгрузки заплатить НДС. На наш взгляд, это не очень правильно. Поэтому мы считаем, если вы получили аванс в период применения УСН, например, в декабре 2021 года, а отгрузили товар (выполнили услугу) в период применения ОСНО, например, в январе 2022 года, то НДС с аванса, полученного в декабре 2022 года, рассчитывать и уплачивать в бюджет не нужно.

Итоги

Перейти с УСН на общую систему налогообложения можно в добровольном порядке с начала нового года или при утрате права на упрощенку. В результате этого увеличится объем как бухгалтерского, так и налогового учета, а также количество уплачиваемых налогов.

Источники:

- Налоговый кодекс РФ

- Обзор судебной практики Верховного Суда Российской Федерации N 2 (2018)

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Убытки

Если за время применения УСН фирма получила убыток, то после возврата на общий режим она не может учесть его в налоговом учете.

Зато на сумму убытков, полученных до применения УСН (на общей системе налогообложения), вы можете уменьшить налогооблагаемую прибыль.

Как списать такие убытки, рассказано в статье 283 Налогового кодекса.

На учете убытков за период применения фирмой УСН остановимся подробнее.

Предположим, организация применяла УСН с объектом налогообложения «доходы минус расходы» в прошлом году, по итогам которого ею был получен убыток.

С начала текущего года компания перешла на общую систему налогообложения. Однако со следующего года организация вновь планирует вести деятельность на УСН с объектом «доходы минус расходы». Может ли организация учесть убыток, полученный в прошлом году, в расходах следующего года, в котором собирается перейти на УСН. В письме от 5 ноября 2011 года № 03-11-06/2/55687 Минфин полагает, что может.

Дело в том, что «упрощенец» с объектом налогообложения «доходы минус расходы» вправе уменьшить налоговую базу по единому налогу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых применялась УСН с этим же объектом налогообложения (п. 7 ст. 346.18 НК РФ). Убыток можно переносить в течение 10 лет, следующих за тем годом, в котором он получен.

Если убыток по каким-либо причинам не перенесен на следующий год, его можно будет перенести целиком или частично на любой год из последующих девяти лет.

Если убытки получены в нескольких налоговых периодах, то их перенос на следующие годы производится в той очередности, в которой они получены.

А вот убыток, полученный при применении иных режимов налогообложения, после перехода на УСН в расходах учесть нельзя.

Аналогичным образом при переходе с УСН на ОСН нельзя учесть убытки, полученные в период применения УСН с объектом налогообложения «доходы минус расходы» (абз. 8 п. 7 ст. 346.18 НК РФ). Но это можно будет сделать по итогам того налогового периода, в котором фирма (предприниматель) снова станет применять «доходно-расходную» УСН, если к тому времени не истечет десять лет с момента получения убытка.

Следовательно, считают финансисты, налогоплательщик, который намерен применять УСН в следующем году, имеет право уменьшить будущие «упрощенные» доходы на сумму убытков, полученных им ранее в период применения УСН с объектом налогообложения «доходы минус расходы».