Новые правила получения излишне уплаченных отчислений из ФСС

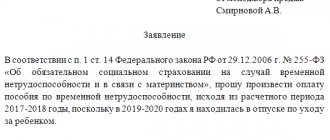

С 2022 года все субъекты РФ перешли на механизм прямых выплат из средств Фонда социального страхования. Это значит, что пособия по временной нетрудоспособности и другие пособия по социальному страхованию выплачивает не работодатель с дальнейшим зачетом выплаченных сумм, а непосредственно сам Фонд социального страхования. Но у страхователей могла образоваться излишне уплаченная сумма по социальным выплатам работникам, и их волнует, как возместить переплату по ФСС в 2022 году по новым правилам. Механизмы зачета и возврата продолжают работать. Существует статья 26.12 Федерального закона от 24.07.1998 № 125-ФЗ (ред. от 05.04.2021) «Зачет или возврат сумм излишне уплаченных страховых взносов, пеней и штрафов», регулирующая эти процессы.

На заметку

Начисленные проценты на сумму излишне взысканных страховых взносов орган контроля может уплатить плательщику не в полном объеме. Оставшуюся сумму процентов он рассчитывает исходя из даты фактического возврата плательщику сумм излишне взысканных страховых взносов. Решение о возврате оставшейся суммы процентов орган контроля принимает в течение 3 рабочих дней. Отсчет производится со дня получения уведомления соответствующего территориального органа Федерального казначейства о дате возврата и сумме возвращенных плательщику денежных средств (п. 11 ст. 27 Закона № 212‑ФЗ).

Важно знать, что суммы выявленной переплаты по страховым взносам фонды вернут не всегда. К примеру, возврат суммы излишне уплаченных страховых взносов в Пенсионный фонд не производится, если территориальный орган Пенсионного фонда учел сумму излишне уплаченных страховых взносов в составе сведений персонифицированного учета и эти сведения разнесены фондом на индивидуальные лицевые счета застрахованных лиц. То есть если плательщик уже предоставил в ПФР сведения индивидуального (персонифицированного) учета, где эти суммы переплаты учтены фондом в лицевых счетах застрахованных лиц (п. 22 ст. 26 Закона № 212‑ФЗ).

С решением об отказе плательщик может столкнуться также, если у него были задолженности по пеням и штрафам, предусмотренным Законом № 212‑ФЗ, и сумма этих задолженностей больше или равна сумме переплаты.

Вернуть излишне уплаченные взносы можно только после зачета их в счет погашения долгов по штрафам и пеням (п. 12 ст. 26 Закона № 212‑ФЗ). И если суммы таких задолженностей окажутся больше суммы выявленной переплаты, то возвращать плательщику будет уже нечего.

Кто принимает решение о возврате переплаты из Фонда

Территориальное отделение Фонда, в который подано заявление на возврат из ФСС за счет переплаты страховых взносов, принимает решение о возврате излишне уплаченных страховых отчислений, пеней и штрафов.

ВАЖНО!

Установлено, что территориальный орган страховщика обязан сообщить страхователю о каждом ставшем известным факте излишней уплаты и сумме излишне уплаченных страховых взносов в течение 10 рабочих дней со дня обнаружения такого факта в письменной форме или в форме электронного документа.

Разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения над общей суммой начисленных отчислений на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством возмещается территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом № 125-ФЗ.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

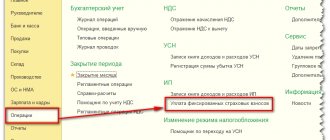

Как подать заявление на получение денег

Фонд социального страхования утвердил формы заявлений о возврате и зачете излишне уплаченных средств приказом от 17.11.2016 № 457 в соответствии с нормами ч. 1 статьи п. 11 ст. 26.12 закона № 125-ФЗ, в которой сказано, можно ли зачесть в счет будущих платежей переплату по страховым взносам или получить деньги назад.

ВАЖНО!

Оформить письмо на обратное перечисление страхователю излишне перечисленных в Фонд или выплаченных работникам денег в свободной форме невозможно.

Для возврата взносов на ВНиМ и травматизм следует обратиться в ФСС с подготовленным заявлением на возврат переплаты по взносам по форме 23 — ФСС РФ.

ВАЖНО!

Законом определено, в какой срок компания вправе подать заявление о зачете переплаты по страховым взносам, — в течение 3 лет с момента ее возникновения. То есть в 2022 году разрешается вернуть или зачесть суммы, переплаченные в 2022 году и позже.

Рассмотреть заявление налоговый орган обязан в течение одного месяца со дня получения такого заявления (п. 6 ст. 78 НК РФ).

Территориальный орган ФСС РФ вправе предложить провести совместную сверку расчетов (п. 4 ст. 26.12 закона № 125-ФЗ). Желательно от нее не отказываться. Проведение сверки страхователь вправе инициировать самостоятельно (п. 4 ст. 26.12 закона № 125-ФЗ). По итогам сверки оформляется акт, который подтверждает наличие излишков перечислений и их размер.

Как и когда возникает переплата

Причин, по которым может произойти излишнее налоговое перечисление, немало. Вот некоторые из них:

- по ошибке указали в платежном поручении сумму больше, чем необходимо было заплатить по факту;

- в учете вами была обнаружена ошибка за прошлые периоды, в результате чего вы подали корректировочную отчетность, а сумма налога (взносов), подлежащая уплате в бюджет, уменьшилась и по итогу образовалась переплата;

- если сумма авансовых платежей в течение года превышает сумму налога, которую вы рассчитали по итогам года (это касается, к примеру, налога на прибыль, налога при УСН);

- если организация по требованию налогового органа сначала оплатила недоимку, пеню или штраф по налогу, но в последствии обжаловала данное неправомерно выставленное требование, то также может возникнуть переплата.

Для того чтобы убедиться, что за предприятием числится налоговый излишек, необходимо запросить в ИФНС справку расчетов по налогам и сборам, а также провести совместную сверку на определенную дату. Справку или акт сверки можно запросить как электронно, так и на бумажном носителе по письменному запросу, который подается через инспекцию по месту учета. Есть рекомендованный Минфином пример запроса (Приложение № 8 к Административному регламенту, утв. приказом Минфина РФ № 99н от 02.07.2012).

Налоговый орган обязан выдать справку в течение пяти рабочих дней (пп. 10 п. 1 ст. 32 НК РФ). Также вы можете провести совместную сверку расчетов с налоговым органом, запросив у него по заявлению акт сверки (пп. 12 п. 1 ст. 32 НК РФ). В справке и в акте сверки вы увидите все суммы задолженностей и переплат по каждому налогу, взносу, сбору, пени и штрафу с указанием КБК, ОКТМО, кода ИФНС. Причем акт сверки подписывается в двустороннем порядке и с помощью него возможно доказать свою правоту, и тогда налоговая откорректирует данные в своей базе (если они не совпадают с вашими).

Подтвержденную налоговым органом переплату можно либо вернуть, либо зачесть в счет предстоящих платежей (п. 1 ст. 78 НК РФ). Причем сделать это необходимо не позднее трех лет со дня уплаты излишней суммы налога либо со дня подачи уточненной отчетности или же декларации к возмещению НДС (п. 7 ст. 78 НК РФ).

То есть, к примеру, если произошла переплата по страховым взносам на обязательное пенсионное страхование 15 января 2017 г., то до 15 января 2022 г., соответственно, еще можно подать заявление на возврат или зачет данного вида страховых взносов в счет предстоящих платежей по этому взносу и соответствующим ему пеням и штрафам.

Но, однако, если сведения о сумме излишне уплаченных пенсионных взносов были учтены уже на индивидуальных лицевых счетах застрахованных работников организации, то вернуть или зачесть такие взносы уже не получится (п. 6.1 ст. 78 НК РФ). Такая ситуация может возникнуть, если вы подали расчет по страховым взносам с завышенными суммами отчислений и эти суммы были переданы в ПФР и учтены на лицевых счетах физлиц, но после чего вами был представлен корректировочный расчет с меньшими суммами пенсионных взносов. Если же завышена была только уплата, а все сведения из РСВ учтены корректно, то переплата будет возвращена/ зачтена.

Зачет по взносам на травматизм в 2022 году

Если у организации есть одновременно задолженность и излишки по обязательствам перед ФСС за периоды, истекшие до 01.01.2021, то разрешается не выяснять, как вернуть переплату по больничным из ФСС в 2022 году, а сделать зачет переплаченной суммы в счет страховых взносов.

Зачет переплаты, возникшей в текущем календарном году, возможен только по платежам одного вида. Это значит, что переплаченные пенсионные взносы зачтут в счет недоимки только платежей по ОПС, а взносы на ВНиМ нельзя отнести на пенсионное страхование, и так далее.

Мало вернуть средства, нужно правильно провести их по бухучету. А то штраф будет больше, чем сумма возврата. Инструкция от экспертов КонсультантПлюс поможет правильно учесть возврат страхвзносов.

Когда переплату по страховым взносам могут не вернуть

Переплату по страховым взносам на обязательное пенсионное страхование вернуть не удастся, если по информации Пенсионного фонда России сумма излишне уплаченных страховых взносов учтена на индивидуальных лицевых счетах застрахованных лиц, которым на момент представления заявления о возврате назначена пенсия. Ранее возврат переплаты не допускался, если ПФР успел разнести их по индивидуальным лицевым счетам.

В случае если в возврате переплаты отказано, индивидуальный предприниматель в течение одного года вправе обжаловать такой отказ в вышестоящий налоговый орган. Если в удовлетворении жалобы отказали, вернуть переплату можно только через суд. В этом случае действуют общие правила исчисления срока исковой давности – три года с момента, когда ИП узнал или должен был узнать о нарушении своего права.

Если вам нужен квалифицированный и опытный юрист для возврата страховых взносов, обращайтесь в центр Кирпиков и партнеры.

Права плательщиков страховых взносов.

B соответствии с п. 3 ч. 1 ст. 28 Закона № 212 ФЗ плательщики страховых взносов имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных страховых взносов, пеней и штрафов. Контроль за уплатой страховых взносов на обязательное пенсионное страхование осуществляет ПФР. Согласно п. 5 ч. 3 ст. 29 Закона № 212 ФЗ органы контроля за уплатой страховых взносов обязаны принимать решения о возврате плательщику страховых взносов сумм излишне уплаченных или излишне взысканных страховых взносов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных страховых взносов, пеней и штрафов в порядке, предусмотренном указанным законом.

Итак, если за счет имущества плательщика страховых взносов излишне взыскана сумма пеней, начисленных за недоимку по страховым взносам, то в силу Закона № 212 ФЗ он имеет право на возврат таких сумм.