Ограничения большинства налоговых вычетов (за обучение, за лечение и т.д.) установлены лишь в рамках одного календарного года: каждый календарный год «лимит» сбрасывается, и вычет может быть получен снова. В отличие от них имущественный вычет при покупке жилья содержит более серьезные ограничения: законодательно ограничена как максимальная сумма вычета, так и количество раз, которыми им можно воспользоваться в течение жизни.

До 2014 года действовали ограничения, по которым налоговый вычет по расходам на покупку жилья и кредитным процентам можно было получить только один раз в жизни и только по одному объекту жилья. С 2014 года вычет разрешили получать по нескольким объектам жилья, но новые правила разрешили применять только к новым сделкам (заключенным после вступления в силу нового закона). В связи с этим возникло множество вопросов: в каких случаях какие ограничения вычета применяются? Если воспользовался вычетом ранее, в каких случаях его можно «дополучить» при покупке нового жилья? Можно ли получить вычет по кредитным процентам, если ранее пользовался только вычетом на покупку жилья?

В этой статье мы постараемся ответить на все эти вопросы.

Обратите внимание: Ключевым фактором, от которого зависят ограничения имущественного вычета, является дата приобретения жилья, по которому Вы получаете (или хотите получить) вычет. «Датой приобретения жилья» в рамках данной статьи следует считать: — дату оформления права собственности на жилье согласно выписке из ЕГРН при покупке по договору купли-продажи; — дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Ограничения вычета по жилью, приобретенному до 1 января 2014 года

Если Вы приобрели жилье до 2014 года и получили (или планируете получить) по нему имущественный вычет, то для Вас действуют «старые» правила, согласно которым вычет можно получить строго только по одному объекту жилья (абз. 27 пп. 2 п. 1 ст. 220 НК РФ в ред., действующей до 01.01.2014 г.) и в сумме не более 2 млн.руб. (260 тыс.руб. к возврату). При этом даже, если Вы получили вычет меньше максимальной суммы, то дополучить его при покупке другого жилья будет нельзя.

Пример: В 2008 году Левашов И.И. купил квартиру за 500 тыс. руб. и получил по ней налоговый вычет (вернул 65 тыс.руб. уплаченных налогов). При покупке квартиры в 2016 году Левашов И.И. не сможет воспользоваться вычетом еще раз, так как до 2014 года имущественный вычет предоставлялся только один раз по одному объекту жилья

Вычет по кредитным процентам для жилья, приобретенного до 1 января 2014 года, не имел ограничений по сумме (можно было вернуть 13% от всех уплаченных процентов по ипотеке), но получить его можно было только по тому же объекту жилья, по которому Вы получали основной вычет (вычет по расходам на покупку). Это связано с тем, что до 2014 года основной имущественный вычет и вычет по процентам не были разделены и составляли единый вид вычета (ст. 220 НК РФ в ред., действующей до 01.01.2014 г.).

Пример: В 2012 году Иванченко А.А. купил квартиру и получил по ней налоговый вычет. В 2013 году Иванченко купил еще одну квартиру в ипотеку и хотел получить вычет по кредитным процентам. В налоговой инспекции в вычете ему законно отказали, так как по жилью, приобретенному до 1 января 2014 года, основной вычет и вычет по процентам могли быть получены только по единому объекту жилья.

Однако, стоит отметить, что если Вы приобрели жилье до 1 января 2014 года и воспользовались только вычетом по расходам на покупку, то Вы можете получить вычет по кредитным процентам по другому жилью, но только если оно было приобретено после 1 января 2014 года. Мы рассмотрим эту ситуацию подробно ниже в разделе — Можно ли получить вычет по кредитным процентам, если ранее воспользовался только вычетом по расходам на покупку?

Кто может вернуть налоговый вычет

По закону в 2022 году всем налогоплательщикам вторично предоставляется шанс воспользоваться имущественным вычетом. Согласно статье 19 НК, это могут быть юридические и частные лица, уплачивающие налоги.

Кроме того, такие граждане должны постоянно проживать в России на протяжении одного года (п.1 ст. 207 НК).

Данное обоснование не относится к отдельным категориям:

- военнослужащим, вынужденным служить вне страны;

- работникам госструктур, командированных за рубеж.

Эти граждане числятся резидентами, независимо от их местоположения на протяжении года.

Чтобы вернуть налоговый вычет, необходимо иметь стабильный доход, облагаемый НДФЛ

. При отсутствии такового получить компенсацию не выйдет.

Ограничения вычета по жилью, приобретенному после 2014 года

С 1 января 2014 года в Налоговый Кодекс РФ были внесены значительные изменения, согласно которым, если налоговый вычет при покупке квартиры/дома получен не в максимальном размере (т. е. с суммы меньше 2 млн.руб.), то его остаток можно дополучить при покупке других объектов жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Пример: В 2016 году Укладова Т.И. купила комнату за 500 тыс. руб. и получила имущественный вычет (вернула 65 тыс.руб.). В 2022 году она купила квартиру за 3 млн.руб. Укладова Т.И. сможет дополучить имущественный вычет по покупке квартиры в размере 1.5 млн. руб. (к возврату 195 тыс.руб.).

К вычету по кредитным процентам по жилью, приобретенному после 1 января 2014 года, также стали применяться новые правила:

- вычет по кредитным процентам не связан с вычетом по расходам на покупку жилья и может быть получен по отдельному объекту;

- максимальный размер вычета по кредитным процентам составляет 3 млн.руб. (к возврату 390 тыс.руб.);

- в отличие от вычета по расходам на покупку жилья, вычет по кредитным процентам может быть получен только один раз в жизни по одному объекту жилья;

Пример: В 2016 году Панюков Е.И. купил квартиру стоимостью 8 млн.руб. Для покупки квартиры он оформил ипотеку на сумму 6 млн. руб. (по которой уплатит процентов на сумму 3,5 млн.руб.) Панюков Е.И. сможет получить основной имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а также вычет по процентам в размере 3 млн.руб. (к возврату — 390 тыс.руб.).

Пример: В 2014 году Епифанова Т.К. купила квартиру и получила имущественный вычет по расходам на покупку. В 2017 году она купила новую квартиру в ипотеку и сможет получить вычет по уплаченным кредитным процентам.

Пример: В 2014 году Черезов А.А. купил в ипотеку квартиру стоимостью 1 млн.руб. Черезов А.А. получил вычет по расходам на покупку и вычет по кредитным процентам. В 2022 году он приобрел другую квартиру стоимостью 3 млн.руб. (также с использованием кредитных средств). Черезов А.А. сможет дополучить вычет по расходам на покупку (так как воспользовался им не в полном объеме), но не сможет дополучить вычет по кредитным процентам, так как он предоставляется только по одному объекту жилья.

Ипотечные заемщики оформляют два отдельных вычета

Если гражданин покупает квартиру за личные средства, он получает право на получение 13% от стоимости жилья, но не более 260 000 рублей. И ипотечный заемщик сразу после завершения сделки купли-продажи получает такое право.

Но по закону он может вернуть отдельно и налог с процентов по ипотеке. Это также 13%, но с уплаченных банком процентов. Предельная сумма — 390 000 рублей за весь период выплаты ипотечного кредита.

Что в итоге получаем:

- Уже в следующем налоговом году заемщик может подавать заявление на получение стандартного вычета за покупку недвижимости до 260 000 рублей. Например, если покупка квартиры совершена в сентябре 2021 года, в 2022 можно вернуть НДФЛ за сентябрь-декабрь 2022 года.

- По мере выплаты банку ссуды можно подавать заявление и на второй вычет — имущественный вычет по процентам по ипотеке. Заявку на него можно направлять хоть каждый год, хоть через 5 лет получить все разом — ограничений по срокам нет.

Закон не ограничивает сроки подачи заявок на получение возврата налога по ипотеке, не обязательно подавать декларацию на следующий год после покупки. Можно направить запрос хоть через 10 лет, но НДФЛ возвращается только за последние 3 года.

То есть если вы купили квартиру в кредит в сентябре 2022 года, лучше обратиться вычетом в 2023 году, тогда и за полный 2022 вычет вернете, и за последние месяцы 2022 года. А некоторые ждут 3 года, чтобы получить сразу все большой суммой.

Получение вычета до 1 января 2001 года не учитывается

В заключении статьи отметим, что до 2001 года имущественный вычет предоставлялся на основании Закона РФ от 07.12.1991 N 1998-1 «О подоходном налоге с физических лиц». Данный закон утратил силу с 1 января 2001 г. Поэтому если Вы заявили имущественный вычет и все выплаты по нему были произведены до 1 января 2001 года, то можете считать, что вычетом Вы не пользовались. При приобретении другого жилья (после 1 января 2001 года) Вы можете снова получить имущественный вычет (Письма Минфина России от 13.02.2014 N 03-04-05/5889, от 24.07.2013 N 03-04-05/29229).

Пример: В 1998 году Клестова Я.Ф. купила квартиру. В 1999 и 2000 годах она подавала в налоговую инспекцию декларации 3-НДФЛ и полностью получила имущественный вычет. В 2013 года Клестова Я.Ф. вновь купила квартиру. Так как она полностью получила вычет до 1 января 2001 года, при покупке квартиры в 2013 году она сможет воспользоваться имущественным вычетом еще раз (по правилам ст. 220 НК РФ).

Пример: В 1999 году Ежов Н.Н. купил квартиру. В 2000, 2001, 2002 и 2003 году он обращаться в налоговую инспекцию за получением имущественного вычета. В 2022 году Ежов Н.Н. купил вторую квартиру. Так как часть выплат по вычету осуществлялась после 1 января 2001 года, получить имущественный вычет по квартире, приобретенной в 2022 году, Ежов Н.Н. не сможет.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Кто не сможет получить налоговый вычет по ипотеке в 2022 году

Получить деньги от государства может гражданин РФ, который платит налог НДФЛ. То есть это трудоустроенный человек. Он имеет официальное место работы и может заказать справку 2-НДФЛ, где ФНС и увидит сумму уплаченного налога, с которой делается расчет.

Но если ипотечный заемщик не имеет официальной работы, то НДФЛ он не платит, соответственно, и вернуть его не может. Это вполне реальная ситуация: например, при оформлении ссуды человек работал официально, но вскоре уволился

Если заемщик — индивидуальный предприниматель на упрощенной системе налогообложения, он подать на вычет по ипотеке тоже не сможет. Дело в том, что такие ИП не платят НДФЛ, а только этот налог можно вернуть по закону.

Как получить налоговый вычет по ипотеке

Есть два варианта — подать заявление в бухгалтерию работодателя или в ФНС. Но в первом случае в рамках положенной суммы просто будет убираться налог из зарплаты, вы станете получать больше. Чтобы получить на руки большую сумму, нужно обращаться в ФНС.

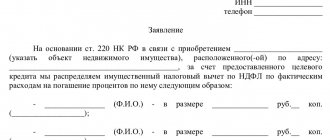

Документы для налогового вычета по ипотеке (за саму квартиру):

- выписка из ЕГРН, которая подтвердит право собственности;

- документальное подтверждение оплаты покупки, например, расписка продавца;

- справка 2-НДФЛ за период, за который вы хотите получить вычет;

- если речь о супругах-собственниках, которые желают распределить вычет между собой, требуется их заявление;

- свидетельство о браке, если заявитель состоит в браке.

В заявлении гражданин указывает реквизиты счета, на который нужно перевести деньги.

Порядок возврата НДФЛ при ипотеке:

- Заполняете декларацию 3-НДФЛ (за каждый год создается отдельный документ). Для этого можно обратиться в фирму или заполнить самостоятельно. Здесь инструкция о том, как составить 3-НДФЛ через Госуслуги.

- Делаете расчет положенного вычета. Сотрудники ФНС потом перепроверят (сумма будет учитываться вами при подаче заявления).

- Пакет документов вместе с 3-НДФЛ подаете в ФНС по месту жительства.

- ФНС 3 месяца проверяет декларацию. Если все в порядке, в течение 30 дней делается перевод денег на указанный гражданином счет.

Если речь о получении вычета по процентам по ипотеке, тогда к указанным выше документам добавляется справка из банка о сумме уплаченных за заявленный период процентов.

5 / 5 ( 1 голос )

Вычет по процентам по ипотеке — считаем второй вычет

Возврат процентов по ипотеке в налоговой оформляется отдельно. Обычно заемщики сначала получают положенное за сам факт покупки недвижимости, а уже потом возвращают НДФЛ именно с уплаченных процентов. Так удобнее — успеет набежать более интересная сумма процентов для расчета вычета.

Итак, наш потенциальный заемщик сначала оформил вычет за покупку квартиры и получил от государства за 2 года 260 000 рублей. В следующем году он обращается в ФНС, чтобы начать получать положенные ему из примера выше 280 800 рублей.

Но тут есть важный момент — расчет базы для вычета формируется на основе уже уплаченных банку процентов. То есть сразу всю сумму вы не получите. Последние деньги — после полного закрытия ипотеки.

Наш потенциальный заемщик получил вычет за квартиру в 2022 и 2023 году. В 2024 году он может в первый раз получить налоговый вычет за проценты по ипотеке. Будут учтены проценты, которые он отдал банку в 2022, 2022 и 2022 году.

Посчитать эти проценты можно самостоятельно в графике платежей, если вы его соблюдали. В нашем случае график на 2020-2022 год выглядит так:

Графа “Начисленные проценты” — это и есть база, с которой будет вестись расчет. Нужно суммировать проценты за весь отведенный период. Но в любом случае заявитель получит в банке справку об уплаченных за отчетный период процентах.

В самом начале оплаты ипотечного кредита ежемесячные платежи по большей части состоят из процентов. Поэтому вычет за первые годы будет более высоким, а по мере окончания выплат значительно снижается, так часть процентов в платежах уменьшается.

Например, наш заемщик за период с октября 2022 года по декабрь 2023 года заплатил банку в виде процентов 750 000 рублей. 13% от этой суммы — 97 500 рублей. Именно столько гражданин получит в 2024 году.

Но тут нужно помнить, что наш потенциальный заемщик получал возврат налога за покупку квартиры в 2022 и 2023 году, то есть НДФЛ за эти годы возвращен. В 2024 году сумма налогового вычета также не может превысить размер уплаченных налогов за этот год. Если полные 97 500 не положены, остаток переносится на следующие периоды.

Подавать каждый год на вычет с процентов не совсем оправдано. Суммы будут небольшими. Поэтому многие заемщики делают возврат НДФЛ этого типа раз в 3 года, каждый раз запрашивая в банке справку с указанием суммы процентов за этот период.

В итоге налоговый вычет за квартиру по ипотеке заемщик получает в течение всего срока выплаты ссуды. Последний вычет за проценты оформляется по итогу полного погашения ипотеки.

Частые вопросы

Сколько раз можно получать имущественный вычет при покупке квартиры в ипотеку?

Право на получение налогового вычета за покупку недвижимости и за проценты по ипотеке возникает многократно, но в рамках предельных сумм в 260 000 и 390 000 соответственно. Если в рамках одной сделки лимиты не исчерпались, их можно получать при следующих сделках.

Могут ли налог при покупке квартиры в ипотеку вернуть оба супруга сразу?

Имущество принадлежит им вместе, и они оба по закону имеют права на получение налоговых вычетов в рамках установленных законом сумм. В итоге они могут одновременно подавать заявления в ФНС, выплаты пойдут обоим, но в рамках положенной по сделке суммы.

Можно ли подать заявление на два вычета сразу: и за покупку, и за проценты?

Можно, если оплаченный вами НДФЛ за заявленный период позволяет это сделать. Можно получить оба вычета сразу в полном объеме или один полностью, один частично.

Как вернуть проценты по ипотеке за счет вычета?

Необходимо заполнить декларацию 3-НДФЛ, получить на работе справку 2-НДФЛ, взять в банке справку об уплаченных процентах за заданный период и обратиться в ФНС с заявлением на получение вычета за ипотечные проценты.

Можно ли сделать возврат процентов по ипотеке одной суммой?

Получение вычетов за проценты обычно идет параллельно выплате ипотеки. Возврат делается за ту сумму процентов, которую вы уже выплатили банку. Сразу за всю переплату по графику вычет не получить. Вы можете подать заявление после полной выплаты ссуды, но в расчет будут браться НДФЛ за последние 3 года, или направлять заявления в ФНС каждые 3 года и получать деньги частями.

Источники:

- Госуслуги: Имущественный налоговый вычет.

- ФНС: Имущественный вычет при приобретении имущества.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Считаем первый вычет — за покупку квартиры

Будем рассматривать все ту же ситуацию с нашим потенциальным заемщиком, которая описаны выше. По закону за сам факт покупки квартиры за 3 млн. он может вернуть НДФЛ на сумму 260 000 рублей.

Совет ипотечным заемщикам. Лучше сначала получить положенный вычет именно за приобретение жилья. Как этот вычет себя исчерпает, подавайте запросы на второй — по процентам за ипотечный кредит. За этот срок уже накопится более объемная база выплаченных банку процентов.

Закон не устанавливает ограничений по срокам, можете подать декларацию в ФНС хоть на следующий год после покупки, хоть через 3-4 года. Главное условие — уплаченный НДФЛ считается за 3 последних года. Например, если подали запрос в 2024 году, в расчет пойдут доходы от 2022, 2022 и 2023 года.

Исходные данные нашего заемщика:

- ему положен вычет за покупку квартиры в максимальном размере 260 000 рублей;

- он купил квартиру в ипотеку в сентябре 2022 года;

- технически он может подать заявление в любой день 2022 года и вернуть НДФЛ, уплаченный за сентябрь-декабрь 2022 года. Но сумма там будет небольшая, поэтому возьмем другой период;

- за возвратом НДФЛ гражданин обращается в 2022 году, то есть у него есть 12 месяцев 2022 года и 4 от 2022 года.

Гражданин заказывает у работодателя справку 2-НДФЛ за этот период, там и отображается объем уплаченных работодателем налогов. Например, при зарплате 70 000 в месяц общий доход за 16 отчетных месяцев — 1 120 000. Налог 13% с этой суммы — 145 600 рублей.

В 2022 году наш потенциальный заемщик может получить от государства 145 600 рублей из положенных 260 000.

Но у гражданина есть право получить именно 260 000, и этого права он не лишается. Оставшиеся 114 400 рублей переносятся в следующий период. То есть гражданин может снова подать заявку в 2023 и снова получить деньги. А если сумма вновь не исчерпается — в 2024.

Одни ипотечные заемщики делают налоговый возврат по ипотеке за саму квартиру каждый год, другие — раз в 2 или 3 года, чтобы получить сразу более весомую сумму. Тут уж — как вам угодно, законных ограничений нет. Можете подать заявление хоть через 10 лет.