Вычет по предыдущим годам в 3-НДФЛ

Расчет остатка имущественного вычета с предыдущего года

Как узнать, был ли получен вычет ранее

Пример и образец заполнения 3-НДФЛ с вычетом по предыдущим годам

Итоги

Получить сразу деньги, положенные за 3 года, — выгодно, т. к. придет крупная сумма. Как вернуть уплаченные налоги за несколько лет при покупке квартиры?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

- Звонок по всей России бесплатный 8 800 350-94-43

Вычет по предыдущим годам в декларации 3-НДФЛ: что писать

Налоговый кодекс в главе 23, посвященной подоходному налогу, предоставляет гражданам при определенных условиях возможность вернуть уплаченный ранее налог либо не платить его в будущем. Эта возможность называется правом на вычет. Вычеты приведены в ст.218 — 221 НК РФ.

Что такое вычет — это сумма, которая вычитается из налогооблагаемой базы при расчете НДФЛ. Уменьшение базы влечет уменьшение налога, и разница между налогом до применения вычета и после его применения — то, что вы получите.

Важно!

В НК РФ приведены максимальные суммы возмещения, но если ваши расходы меньше этих сумм, то вы можете вернуть только в пределах фактических расходов.

Пример 1

Гаврилова Ольга обучается на дневном отделении вуза и заплатила за первый год обучения 40 000 рублей. Она платит НДФЛ, т. к. работает в вечернюю смену помощником бухгалтера.

Согласно ст.219 НК РФ максимальный вычет за расходы на свою учебу составляет 120 000 рублей, но фактические расходы Гавриловой меньше — только 40 000, значит, и ее база обложения будет уменьшена на 40 000.

Второе ограничение — сама база обложения. Если она меньше вычета, то и возврат будет рассчитываться по базе.

Пример 2

Гаврилова Ольга платит 150 000 рублей за свою учебу. Ее доходы за календарный год составили 100 000 рублей, т. к. реально оплачивает ее обучение супруг.

Первый лимит — фактические расходы и максимальная сумма. Фактические расходы Гавриловой — 150 000, а максимальное возмещение по ст.219 — 120 000 рублей. Следовательно, для расчета берется максимальное значение компенсации.

Второй лимит — база. У Гавриловой база меньше, чем максимум вычитаемой суммы, следовательно, для исчисления берется база. Т.е. всегда берется наименьшее из значений. В итоге из базы будут вычтены 100 000 рублей, база станет равна нулю. Эта разница и есть сумма для расчета возмещения.

При этом способ получения возмещения зависит от воли плательщика:

В первом случае имеет место возврат уплаченных сумм налога, а во втором — получение зарплаты без взимания 13%. Возвратом можно охватить 3 прошедших года — если право на него возникло тоже 3 года назад или ранее. Если право появилось ранее, то вернуть всё равно можно только за последние 3 года, все предыдущие года «сгорают».

Итак, что такое вычет по предыдущим годам в 3-НДФЛ — это возврат уплаченного за эти годы налога при соблюдении условий главы 23 НК РФ. Для возврата сразу за 3 года необходимо подать 3 отдельные декларации с отдельными справками о доходах (за каждый год), чеками и пр. Документы, которые не менялись, можно приложить только к одному отчету, например, договоры, лицензии и т. д.

Важно!

За каждый год необходимо заполнять ту форму, которая действовала на тот момент.

и 3-НДФЛ для налоговых вычетов и декларирования доходов за разные периоды можно по ссылке.

Как посчитать вычет по предыдущим годам в декларации 3-НДФЛ — опираясь на справки 2-НДФЛ. Вам нужно обратиться к бухгалтеру по месту работы и запросить справки за каждый год. Эти справки содержат важнейшую информацию — какая сумма подоходного налога была уплачена за вас работодателем при начислении зарплаты. В справке будут отдельные суммы по месяцам и итог за весь год.

Далее нужно посчитать расходы, подлежащие возмещению, например, за учебу, за 3 года. Обратите внимание, какая дата указана в чеке, если вы оплатили сразу за весь курс в сентябре 2015 года, то эти расходы не попадают в компенсацию, а если транзакция произведена в 2016 году, начиная с 1 января, то можно возместить траты. Соотнесите расходы с лимитами по НК РФ и базой.

Пример 3

Гаврилова Ольга платит за свое высшее образование 90 000 рублей в год. Она работает агентом по недвижимости и зарабатывает 600 000 рублей в год, из которых платит НДФЛ — 78 000 рублей. На пятом курсе она решила получить социальный вычет за обучение.

Несмотря на то, что расходы имели место за 4 прошлых года, Гаврилова не может возместить их за первый курс. За остальные курсы она вернет по 78 000 рублей. Всего: 78 000 + 78 000 + 78 000 = 234 000 рублей. Пятый курс она сможет компенсировать только в следующем году.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

На видео об остатке вычета

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область

- Санкт-Петербург и область

- Регионы

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Остаток имущественного налогового вычета, перешедший с предыдущего года: как рассчитать

Самый крупный вычет для граждан по подоходному налогу — имущественный: 260 000 за жилье и до 390 000 за ипотечные проценты. Поэтому часто возврат этих сумм растягивается на несколько лет, особенно для тех лиц, которые платят за год намного меньше НДФЛ, чем потенциально могут вернуть, т. е. у них имущественный вычет больше дохода за год.

Согласно ст.220 такой возврат предоставляется каждому гражданину один раз в жизни и в полном размере — остаток будет переносится до окончательного исчерпания, даже если перенос затянется на десятки лет. Если вы не получили полностью возмещение с одного объекта, то можно дополучить остаток в любое время в будущем — за другой.

Пример 4

Гаврилова Ольга зарабатывает 500 000 рублей в год и платит из них 65 000 рублей налога. Она купила квартиру в 2016 году за 2 500 000 рублей и хочет в 2019-ом подать документы на возврат за 3 года.

За 2016 год Гаврилова вернет столько же, сколько уплатила в бюджет: 65 000 рублей. Остаток, переходящий на 2022 год: 2 000 000 (максимум вычета) — 500 000 (использованная часть) = 1 500 000 рублей.

За 2022 год возврат составит столько же: 65 000 рублей. Остаток: 1 500 000 — 500 000 = 1 000 000 рублей.

За 2022 год будет возвращена сумма в 65 000, а остаток равен: 1 000 000 — 500 000 = 500 000 рублей. Таким образом, если и в 2019 году ее зарплата останется такой же, то полностью она вернет причитающиеся суммы, когда в 2020-ом подаст заявление на возврат НДФЛ 2019-ого года. Всего Гавриловой будет возвращаться подоходный налог в течение 4 лет.

Пример 5

Гаврилова Ольга зарабатывает 500 000 рублей в год и платит из них 65 000 рублей НДФЛ. Она купила комнату в 2016 году за 1 000 000 рублей и хочет в 2019-ом году подать документы на компенсацию.

За 2016 год Гавриловой вернут 65 000 рублей. Переходящий остаток: 1 000 000 (берутся фактические расходы, т. к. они меньше максимума вычета) — 500 000 рублей.

В 2022 году она снова вернет ту же сумму. Остаток: 500 000 — 500 000 = 0, следовательно, она исчерпала вычет по этой комнате и больше не может вернуть.

Однако на протяжении жизни она вправе дополучить еще 1 000 000 вычета (ведь максимум составляет 2 000 000), если приобретет еще какие-либо объекты недвижимости.

Если остаток имущественного налогового вычета меньше налоговой базы, то вернутся деньги в пределах остатка.

Пример 6

Гаврилова Ольга зарабатывает 500 000 рублей в год и платит 65 000 рублей НДФЛ. Она купила долю в квартире за 1 700 000 рублей 5 лет назад и хочет воспользоваться правом на возмещение расходов.

За 2016 год она получит 65 000. Остаток: 1 700 000 — 500 000 = 1 200 000.

За 2022 год ей компенсируют в размере еще 65 000. Остаток: 1 200 000 — 500 000 = 700 000 рублей.

За 2022 год она вернет еще 65 000. Остаток: 700 000 — 500 000 = 200 000.

за 2022 года она сможет вернуть только 26 000, т. к. ее остаток меньше заработанной за год суммы. Она заработала 500 000 и заплатила 65 000, но у нее остался вычет только на 200 000. Следовательно, возврат составит: 200 000 × 13% = 26 000.

Остаток имущественного налогового вычета по уплате процентов переносится точно так же. Но проценты возмещаются:

- после полной компенсации основных расходов — стоимость квартиры;

- по мере погашения процентов — вы погасили проценты за год, значит, в следующем году можете их возместить, предоставив справку из банка.

Пример 7

Гаврилова Ольга зарабатывает 500 000 рублей в год и платит 65 000 налога. Она купила дом с помощью ипотечных средств. Стоимость дома — 3 000 000 рублей. Расходы на проценты в общем — 4 000 000. Она успела подать декларации в декабре 2022 года.

За 2015 год она вернет 65 000, а остаток по основным расходам составит: 2 000 000 (берется максимум вычета, т. к. фактические расходы больше максимума) — 500 000 = 1 500 000.

За 2016 она получит так же 65 000, т. е. в декларации 3-НДФЛ сумма, перешедшая с предыдущего года, такова. Остаток на следующий год: 1 500 000 — 500 000 = 1 000 000.

За 2022 год ей переведут 65 000. Остаток: 1 000 000 — 500 000.

В 2019-ом она снова подаст заявление и справку с работы. Ей вернут за 2022 год 65 000. Остатка нет, вычет по расходам на жилье полностью исчерпан.

Теперь она может возвращать проценты, начиная с 2022 года, либо уже в 2020-ом может получать компенсацию по месту работы — с ее зарплаты не будет удерживаться НДФЛ в течение 6 лет (3 000 000 / 500 000 = 6 лет). 3 000 000 — это максимум вычета по процентам, берется максимум, т. к. фактические расходы больше.

Перенос на следующий год

Остаток автоматически переносится на следующий год. Но получить его можно только при наличии налогооблагаемой базы и факта покупки недвижимости.

Подавать декларацию на покупку недвижимости можно в любой год, даже если недвижимость была приобретена в 2022 года, то вычет можно получить даже в 2022 году, но с учетом, если гражданин в этом году платит подоходный налог.

Исключения предусмотрены для пенсионеров, которые получают вычет за 3 предыдущих года до пенсии, при условии, если эти года они работали по трудовому договору или получали прибыль.

Как узнать, получал ли налогоплательщик ранее вычет

Имущественный вычет дается единожды в жизни каждому гражданину, если он имел расходы на приобретение, строительство или ремонт жилья. Получал ли налоговый вычет при покупке квартиры гражданин, указано в базе «АИС-налог», поэтому подавать второй раз на возмещение нет смысла — вы получите отказ.

ИФНС хранит информацию не только об использовании права на возмещение, но и об остатках, если вы не вернули максимум, так что никаким образом дважды и более возместить расходы не получится. Но если оформить право собственности на другого человека — например, на супруга, то он может получать возврат по мере выплачиваемого годового НДФЛ.

Важно! Можно получить вычет за жилье, оформленное на своего несовершеннолетнего ребенка, но он будет учтен в качестве использования вашего единоразового права, тогда как ребенок после 18 лет может получить самостоятельное возмещение.

Многократность права на вычет

В действующих законодательных актах часто можно встретить понятия однократности и многократности права на вычет. Человеку, неподкованному в вопросах законодательства и налогообложения, зачастую нелегко разобраться в этих понятиях. Мы же постараемся разъяснить все простым, доступным языком.

Представим, что Вы купили квартиру стоимостью 870.330 руб. (сумма менее 2 млн.). Сделка и права собственности оформлены до 01.01.14. Подав необходимые документы, Вы получите возврат налога 113.143 руб. (870.330 руб. * 13%). В следующем году (после 01.01.14) Вами куплена половина дома по цене 1.040.502 руб. Так как первая сделка осуществлена до 01.01.14, то вычет при покупке части дома Вы получить не может. Данное правило действует в соответствии с однократностью права на вычет. То есть, несмотря на то, что после первой сделки образовался остаток вычета – 1.129.670 руб. (2.000.000 руб. – 870.330 руб.), возврат по нему Вы получить не можете.

Что касается права на многократное использование вычета, то оно возникает в случае, если первая сделка совершена до 01.01.14. Для наглядности изменим вышеприведенный пример. Допустим, квартира куплена Вами после 01.01.14 (стоимость 870.330 руб.). Как и в первом случае, Вами получен возврат 113.143 руб. Но, в отличие от первого примера, купив полдома за 1.040.502 руб., Вы также можете оформить вычет и получить возврат 135.265 руб. (1.040.502 руб. * 13%). Таким образом, по итогам двух сделок сумма использованного вычета составит 1.910.832 руб. (870.330 руб. + 1.040.502 руб.) из возможных 2 млн. руб. Это значит, что, купив любой из видов жилой недвижимости в третий раз, Вы вправе оформить вычет на остаток суммы 89.198 руб. (2.000.000 руб. – 1.910.832 руб.) и получить возврат 11.592 руб. (89.198 руб. * 13%).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Как заполнить 3-НДФЛ с вычетом по предыдущим годам в 2022 году: пример и образец

Для демонстрации порядка и правил заполнения декларации необходимы исходные данные.

Пример 8

Гаврилова Ольга купила квартиру за 2 800 000 рублей. Ее зарплата в 2015 году составляла 600 000 рублей. В 2016 году она заработала 540 000 рублей. В 2022 году ее доход — 800 000 рублей. А в 2018 году она заработала 700 000 рублей. Гаврилова уже получила вычет за 2015 год и теперь хочет продолжить возмещение расходов. Рассмотрим пример заполнения декларации 3-НДФЛ.

Заполнение декларации удобно начинать с конца.

Пример заполнения за 2016 год:

- Лист Д1 — здесь укажите данные о вашей квартире: адрес, сумму расходов (если они больше 2 000 000 рублей, то нужно вписывать 2 000 000, т. к. это максимум возмещаемых расходов), дату регистрации прав, год начала применения вычета. В первый раз графы «остаток имущественного налогового вычета» 170 и 160 не заполняются. Обратите внимание, в графе 230 нужно указать остаток, переносящийся на новый год. По нашему примеру: 2 000 000 (максимум вычета) — 600 000 (использованная часть = доходы за год) = 1 400 000 рублей.

- Лист А. Заполняется с помощью справки 2-НДФЛ. Если у вас только одно место работы, то заполнить страницу не сложно — перепишите итоги из справки. Если вы работаете не в организации, а по договорам ГПХ, то используйте такой договор для указания реквизитов источника.

- Раздел 2. Необходимо вписать данные из прошлых листов. Руководитесь подсказками в скобках под графами.

- Раздел 1. Здесь записывается итог. Выберите код «2» — возврат из бюджета. КБК — важно указать правильный код бюджетной классификации. Для операций по возмещению действует код, указанный в образце.

Ваш ОКТМО — территориальный признак, если вы не знаете его, то используйте сервис «Адрес и платежные реквизиты инспекции» на сайте ФНС. - Титульный лист — опирайтесь на паспорт. Дату не ставьте, если не собираетесь в тот же день сдать форму в ИФНС.

Скачать этот образец можно отсюда.

для заполнения 3-НДФЛ за 2016 год тут.

Пример заполнения за 2017 год:

- Лист Д1 — обязательно сохраняйте этот лист с прошлого отчета (составляйте 2 экземпляра, иначе вы можете не вспомнить, какой у вас был остаток, какую часть возмещения вы использовали). В строке 160 нужно указать тот самый остаток из прошлой декларации, который вы указали в строке 230. А в строке 230 этой декларации пишите новый остаток: старый остаток — годовые доходы. У Гавриловой осталось всего 60 000 для компенсации, т.е. она вернет за 2022 год только 7 800, и на этом исчерпает свое право.

- Лист А заполняется стандартно.

- Раздел 2 — считаете сумму к возврату. В этом листе отражаются результаты 2 предыдущих страниц.

- Раздел 1 — стандартное заполнение.

- Титульный лист — перепишите все данные с прошлого титульного листа, за исключением года — здесь уже 2022. В этой форме не указывается адрес.

Скачайте этот бланк здесь.

для заполнения декларации за 2022 год можно отсюда.

Пример заполнения за 2018 год:

Приложение 7 — в новой форме листы называются иначе. В приложении 7 в верхней части заполните графы о самом объекте.

А далее укажите использованную часть, ваши доходы за год, остаток, переносящийся на новый год. У Гавриловой переносится всего 60 000 рублей, значит, за 2022 год ей вернется 7 800 рублей.

Приложение 1 — бывший лист А. Заполнение стало короче.

Раздел 2 — итоги прошлых страниц.

Раздел 1 — результат.

Титульный лист — практически такой же, как в предыдущей версии.

можно по ссылке.

для заполнения декларации за 2022 год здесь.

Порядок получения

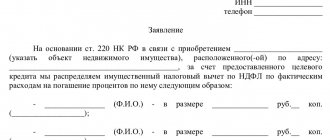

Необходимо обратиться в налоговую инспекцию и подать заявление о получении вычета. Его можно оформить в бумажном или заблаговременно в электронном виде.

Заявитель должен обозначить свои доходы, а также предоставить сведения, подтверждающие факт покупки недвижимости или оформления ипотечного займа.

Налоговый вычет у работодателя при покупке квартиры является одним из вариантов возврата средств. Как оформить отказ от налогового вычета в пользу супруга? Образец заявления здесь.

Как посчитать стандартный налоговый вычет на ребенка? Подробности в этой статье.

Необходимые документы

Для получения остатка имущественного налогового вычета нужно предоставить:

- справку 2-НДФЛ;

- декларацию 3-НДФЛ;

- справку об оплате процентов, а также платежные документы;

- правоустанавливающие документы на недвижимость;

- передаточный акт на недвижимость.

Здесь представлены образец справки 2-НДФЛ,

образец заявления на получение налогового вычета,

образец декларации 3-НДФЛ.

Гражданин может обратиться в ФНС лично или через представителя. Если заявитель действует через посредника, то в налоговую инспекцию потребуется принести нотариально оформленную доверенность.

Пример заполнения

Налогоплательщикам предлагается 3 варианта заполнения формы 3-НДФЛ:

- на бланке декларации;

- через официальную программу ФНС «Декларация» (скачать приложение можно на сайте Налоговой инспекции);

- через личный кабинет налогоплательщика на сайте налоговой службы.

Программа облегчает составление отчёта. Требуется ответить на вопросы, предлагаемые заявителю, в результате листы документа 3-НДФЛ будут сформированы автоматически.

Заполнение декларации с использованием программы

Принцип работы с приложением — ответы на вопросы, на основе которых формируются конкретные листы декларации. В нашем случае необходимо дать подробную информацию о приобретаемом объекте недвижимости и доходах за предыдущие годы, чтобы программа сформировала Приложение 7 документа. Обратите внимание, что обязательны к заполнению разделы с персональными данными и сведениями о работодателе.

Предположим, что в 2022 г. была куплена квартира за 1 900 000 рублей. При этом облагаемая подоходным налогом заработная плата гражданина составляет 480 тысяч рублей в год.

- В программе открываем меню «Доходы, полученные в РФ».

- Выбираем ставку в 13%.

Выбираем ставку 13 процентов

- Нажимаем на зелёный плюсик под ставкой и вводим информацию о работодателе.

- Ниже нажимаем ещё один плюсик и заполняем сведения о доходах (код указан в справке 2- НДФЛ).

Заполняем сведения о доходах

- Заработок вносится за каждый месяц, общая сумма рассчитывается автоматически.

- Под общей суммой нужно указать часть заработной платы, которая была удержана (найти точную цифру можно в пункте 5 справки 2-НДФЛ).

Удержанная сумма

- Затем переходим во вкладку вычеты и заполняем информацию об объекте недвижимости

- Из имеющихся вариантов выбираем «имущественный».

Выбираем имущественный вычет

- Нажимаем зелёный плюсик, чтобы добавить объект недвижимости.

- В открывшемся окне внимательно вводим следующую информацию: способ приобретения имущества;

- признак налогоплательщика (собственник и пр.);

- кадастровый номер объекта;

- дата регистрации права собственности;

- стоимость объекта;

- если заявитель — пенсионер, нужно поставить галочку в соответствующей графе.

Сведения об объекте

- После заполнения данных внизу отобразится общая цена объекта, а под ней поле — «Вычет за предыдущие годы».

- В это поле вносим сумму возврата, полученную за ранее. В нашем случае это 2 предшествующих отчетных года — 2022 и 2022. Расчёт проводится по алгоритму, рассмотренному нами выше. Доход в 480 тысяч рублей мы умножаем на два и получаем сумму в 960 тысяч. Её мы вносим в нужное поле.

- Затем нажимаем кнопку «Сохранить». Все необходимые листы формируются автоматически.

- Вот так будет выглядеть Приложение 7 с данными о вычетах за предыдущий период, нынешний и последующий.

Пример приложения 7

- Обратите внимание, в п. 2.1 указаны ранее учтенные вычеты, в п. 2.6 — сумма льготы на отчетный период, а в п. 2.8 — неиспользованный остаток, переходящий на следующий налоговый период.

Если декларация заполняется без использования программы, то те же данные вносятся вручную в соответствующие листы документа.

Получение вычета сразу за несколько лет

Право гражданина — получить возврат за покупку недвижимости в любое время. Единственные ограничения:

- максимальная сумма (не более 2 млн рублей);

- наличие официального заработка, облагаемого НДФЛ;

- учтенный доход (к рассмотрению принимается только заработок за последние три года).

Крайний срок подачи декларации — 30 апреля — распространяется только на тех граждан, которые заявляют о своем доходе и обязаны заплатить налог. Желающие получить имущественный вычет могут обращаться в ФНС в течение всего года, следующего за покупкой недвижимости.

При получении возврата сразу за несколько лет информацию отражают не в единой декларации, а по отдельности — за каждый отчетный период. Таким образом, количество отчётных документов должно соответствовать количеству лет, за которые оформляется возврат.

О налогах и взаимоотношениях с государством на простом языке

Поиск по сайту

Подписывайтесь на нашу группу ВКонтакте!

Последние комментарии

- Татьяна к записи Я уже подавал декларацию, какие документы мне предоставлять в следующем году?

- Администратор «Простые налоги» к записи Документы для получения имущественного вычета

- Василий к записи Документы для получения имущественного вычета

Вступайте в нашу группу в Одноклассниках!

Последние записи

- Договор займа между физическим и юридическим лицом 28.06.2017

- Как можно распределить вычет по уплаченным процентам между супругами 06.06.2017

- Оплата обучения другим супругом 13.05.2017

- Налоговый вычет по договору долевого участия 14.03.2017

- Оплата лечения другим супругом 11.02.2017

Контакты

Социальные сети

Условия пользования сайтом

На сайте «Простые налоги» пользователь имеет возможность ознакомиться со статьями, написанными опытным экспертом, задать вопрос по тематике сайта и получить на него ответ эксперта. Ответ эксперта представляет собой его частное мнение по заданному вопросу, основанное на анализе и толковании норм действующего законодательства РФ и правоприменительных актов, носит информационный характер, не является обязательным для пользователя. Эксперт и администрация сайта ни при каких обстоятельствах не несут ответственности ни за какие убытки, включая реальный ущерб и упущенную выгоду, штрафные санкции и/или претензии третьих лиц, связанные с использованием ответов по заданным вопросам.