Какие положены выплаты при увольнении

ТК РФ устанавливает три способа расторжения трудовых договоров: по желанию работника, по инициативе работодателя и по соглашению сторон. При каждом из них руководитель обязан перечислить увольняющемуся не позднее последнего рабочего дня следующие выплаты:

- компенсацию за неиспользованный отпуск;

- зарплату за отработанный период.

Если увольнение производится по сокращению штата, перечисляется выходное пособие. Также оно может быть предусмотрено соглашением сторон.

Если увольняемый был на должности руководителя, его заместителя или главного бухгалтера, ему также полагаются компенсационные выплаты.

Как быть с налогом на прибыль

Зачесть компенсационные суммы в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль, можно не всегда. Такие выплаты должны отвечать следующим условиям:

- Эти суммы закреплены в локальных документах учреждения. Например, прописаны в коллективном или трудовом договоре. Либо указаны в допсоглашении к трудовому договору, либо в самом соглашении о расторжении трудового контракта.

- Размер компенсации должен быть экономически обоснован и подтвержден документально.

Если выполнить данные условия проблематично, то лучше не включать данные расходы. Налоговики уделяют особое внимание таким расчетам.

С каких выплат удерживается НДФЛ при увольнении

НДФЛ расшифровывается как налог на доходы физических лиц. Им облагается большая часть выплат, в том числе и компенсация при увольнении. Для резидентов РФ его величина составляет 13%, для нерезидентов – 30%.

Компенсация за неиспользуемый отпуск перечисляется вне зависимости от причины трудового договора. Обложение НДФЛ является первоочередным: только после исчисления налога от полученной суммы удерживаются алименты и прочие выплаты.

Также НДФЛ перечисляется от следующих доходов:

- зарплата, премии, надбавки;

- пособие по временной нетрудоспособности.

Организация-работодатель является налоговым агентом, поэтому обязательство по перечислению НДФЛ возлагается на нее. За нарушение данного правила предусмотрена административная ответственность в виде штрафа, поэтому очень важно соблюдать сроки и порядок исчисления налога.

Заполняем справку 2-НДФЛ

С выходного пособия удерживается НДФЛ в льготном режиме в связи с тем, что они являются компенсационными выплатами, размер и порядок выплаты которых регулируется действующим законодательством, а также федеральными и муниципальными нормативно-правовыми актами.

Таким образом, ВП, не превышающее 3-кратную сумму среднего заработка в общих случаях или 6-кратный размер СЗ в районах с «северной» надбавкой или приравненных к ним территориях, в справке 2-НДФЛ не отражается (Письмо Минфина России № 03-04-06/8-118 от 18.04.2012). Выходное пособие в справке 2-НДФЛ указывается в том случае, если превышает вышеуказанные нормы НК РФ. При заполнении справки в части ВП используется код 4800 «Иные доходы».

Доходы, не подлежащие налогообложению

Перечень доходов, с которых НДФЛ не удерживается, определяется ст. 217 НК РФ. Сюда относится следующее:

- ежемесячные выплаты в связи с рождением детей;

- возмещение вреда здоровью;

- оплата довольствия в натуральном виде;

- выходного пособия, не превышающего трехкратный размер среднемесячного заработка, для жителей Севера – шестикратного размера;

- оплата суточных до 700 руб. при нахождении в командировке.

Комментарий специалиста

Каменский Юрий

Юрист

Таким образом, если на дату увольнения сотрудник должен получить компенсацию за неотгулянный отпуск и выходное пособие, эти выплаты облагаться налогом не будут. Если же работник расторгает трудовой договор во время болезни, пособие по временной нетрудоспособности оплачивается не позднее 10 дней от даты получения больничного листка, при этом налог удерживается в день перечисления пособия, а уплачивается в ИФНС не позднее последнего дня месяца.

В каких ситуациях выплачивают выходные пособия

Прежде чем выяснить вопросы налогообложения доходов персонала, разберемся, какие выплаты подпадают под обозначение выходного пособия. Причиной для начисления этой выплаты является прерывание трудового договора:

- случившееся по инициативе работодателя, но не допускающее работу сотрудника в дальнейшем. Например, договор с ним был подписан вразрез с существующим законодательством, т.е. занимать должность работник не может в силу отсутствия квалификации, образования, по медицинским показаниям или решению суда;

- как следствие ликвидации фирмы или сокращения штата персонала;

- из-за призыва в ряды ВС;

- по причине несогласия сотрудника на перевод в другую местность для дальнейшей работы.

Мы перечислили установленные трудовым законодательством случаи увольнения, когда должно выплачиваться выходное пособие. Список этот не закрыт, поэтому колдоговорами или отраслевыми соглашениями он может быть расширен и дополнен другими, весомыми с точки зрения руководства компании, основаниями для выплаты этой компенсации.

Как рассчитывается компенсация за неиспользованный отпуск

Минимальная продолжительность ежегодных оплачиваемый отпусков для граждан, работающих по трудовым договорам, составляет 28 календарных дней. Для некоторых категорий лиц предусматривается предоставление дополнительных дней отдыха.

Как рассчитывается компенсация:

- Устанавливается количество дней неотгулянного отпуска. Для этого кадровик определяет произведение количества дней отдыха, полагающихся сотруднику за каждый отработанный месяц, и вычитает уже использованные дни.

- Полученное количество дней отпуска умножается на среднедневной заработок гражданина.

Например, если увольняющемуся полагается 14 дней отпуска, а средний заработок за день составляет 1 500 руб., расчет будет вестись так: 14 х 1 500 = 21 000 руб. – итоговая сумма, из которой будет удерживаться НДФЛ.

21 000 х 13% = 2 730 руб. – размер НДФЛ.

21 000 – 2 730 = 18 270 руб. – итого на руки сотруднику.

18 270 х 22% = 4 019,4 руб. – величина взноса на страховую часть пенсии, уплачиваемую работодателем.

18 270 х 5,1% = 931,77 руб. – размер платежа в ФОМС из средств работодателя.

Размер предоставляемой компенсации

Для расчета размера компенсационной выплаты выполняются следующие этапы:

- Определяется количество дней отпуска, которые не отгулял работник. ТК предусматривает, что ему должны быть компенсированы все отпускные дни, независимо от продолжительности периода, когда он в отпуске не был (3, 5, 7 лет). Стандартный размер положенного работнику в одном году отпуска 28 дней. Для некоторых сотрудников (например, работающих на вредных производствах, без ограничения продолжительности рабочего дня, несовершеннолетним, работающим в северных регионах) предусмотрены дополнительные отпуска, также подлежащие денежной компенсации, в случае их неиспользования.

Примечание. Если сотрудник не отгулял отпуск за неполный год, компенсационная выплата рассчитывается в пропорции с отработанным периодом.

- Например, трудящийся (не имеющий дополнительных льготных отпусков) не догулял отпуск за 1 год и 4 месяца. За каждый месяц ему положены (28/12) 2,33 отпускных дня. Всего работнику начисляется КНО за 37 дней (2,33 х 4 дня + 28).

- Если увольняющийся отработал меньше чем полмесяца, этот период в расчет не принимается.

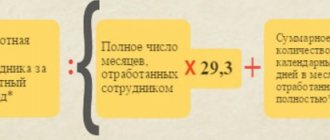

- Определяется средний заработок 1 дня за предшествующие выплате 12 отработанных календарных месяцев (периоды временной нетрудоспособности исключаются) на основе Положения 922.

- Определяется общая сумма компенсационного начисления.

- Проводится расчет НДФЛ и страховых взносов с отпускной компенсации.

Для упрощения процедуры расчета и правильности его проверки можно использовать электронный калькулятор из интернета.

Как удержать НДФЛ с компенсации при увольнении: пошаговая инструкция

Чтобы разобраться в данном вопросе, необходимо сначала изучить особенности процедуры увольнения:

- Сотрудник подает заявление об увольнении. При необходимости работодатель вправе назначить обязательную отработку – 2 недели.

- Руководителем издается приказ об увольнении с указанием конкретной даты. Увольняющийся знакомится с ним под роспись, затем документ передается в отдел кадров и бухгалтерию. Именно бухгалтер производит все отчисления, но сделать это можно только при наличии основания – приказа.

- Бухгалтер производит расчет зарплаты, компенсации за неиспользованный отпуск и иных выплат за вычетом НДФЛ, взносов в ФСС и пенсионных взносов.

- В последний рабочий день работнику перечисляются или выдаются наличными деньги. Также ему должны быть выданы документы об образовании, справка о зарплате, 2-НДФЛ, сведения о состоянии лицевого счета в ПФР.

Важно! Все начисления должны отражаться в документации. Ими занимается бухгалтер, он же оформляет проводки.

Итоги

В статье мы рассказали о ситуации, когда работник до увольнения не успел отгулять все положенные ему дни отпуска. В таком случае работодатель независимо от причин увольнения должен выплатить работнику денежную компенсацию в день увольнения. Мы указали все необходимые показатели для расчёта компенсации при увольнении за неиспользованный отпуск и рассмотрели их на примере. За нарушение сроков выплаты работодатель несёт различные законодательно установленные виды ответственности – от материальной до уголовной. Кроме того, он обязан произвести удержание НДФЛ в день фактической выплаты компенсации при увольнении, перечислить НДФЛ в бюджет, а также начислить на всю сумму компенсации страховые взносы.

Фирммейкер, ноябрь 2022 (следим за актуальностью) Ирина Базылева При использовании материала ссылка обязательна

Срок перечисления

Срок перечисления налога в бюджет зависит от способа получения компенсации:

| Наличные в банке | Не позднее дня выдачи |

| На банковский счет работника (безналичный перевод) | Не позднее дня перечисления |

| Наличными из кассы предприятия | Не позднее дня, следующего за датой выдачи |

Важно! Если компенсация выплачивается не при увольнении, а во время работы гражданина, она должна быть перечислена в день зарплаты. Оплата труда согласно ТК РФ производится каждые 15 календарных дней. Если дата выплаты приходится на выходной день, деньги должны быть перечислены в предшествующий ему будний день.

Например, когда в организации зарплата выплачивается 15 числа, и дата приходится на воскресенье, деньги должны быть выданы в пятницу.

Перечисление средств на следующий рабочий день не допускается, т.к. это уже будет считаться задержкой зарплаты, и работодатель обязуется уплатить пеню за каждый день просрочки.

Расчет и бухгалтерские проводки

Как говорилось ранее, налоговая ставка по трудовым договорам для резидентов РФ составляет 13%. С нерезидентов удерживается повышенный налог – 30%. Если граждане оформляли налоговый вычет или иные социальные льготы, они должны быть вычтены из зарплаты, а НДФЛ будет удерживаться из итоговой суммы.

Рассмотрим практические примеры:

Гражданин работает на предприятии 3 года. Ранее им был оформлен налоговый вычет, согласно которому из суммы налогообложения ежемесячно вычитается 1 000 руб. В мае 2022 года он решил уволиться. Размер зарплаты за отработанный период составил 30 000 руб., компенсации за несколько дней неиспользованного отпуска – 15 000 руб. Итого для расчета НДФЛ и иных взносов используется сумма в 45 000 руб. Как рассчитывается НДФЛ:

45 000 х 13% = 5 850 руб.

После удержания НДФЛ остается 39 150 руб. С этой суммы должны быть уплачены страховые взносы и платежи в ФОМС. Их перечисляет работодатель из бюджета предприятия.

39 150 х 22% = 8 613 руб. – размер взносов на пенсионное страхование.

39 150 х 5,1% = 1 996, 65 руб. – платеж в ФОМС.

Второй пример – уплата государственных взносов за нерезидента РФ:

Иностранный гражданин работает на предприятии 2 месяца, т. е. менее 183 дней. Одно это не дает ему право считаться резидентом. Решение об увольнении было принято им в ноябре 2022 года. Права на отпуск у него еще нет, поэтому компенсация выплачиваться не будет. Перечислению подлежит только зарплата за отработанный период. За месяц гражданин заработал 50 000 руб. Из этих денег работодатель должен удержать 30% НДФЛ – налог уплачивается из средств работника. Также производится удержание 22% на страховую часть пенсии, и 5,1% — в ФОМС. Последние две выплаты делаются из бюджета организации.

50 000 х 30% = 15 000 руб.

50 000 – 15 000 = 35 000 руб. – итого получил на руки иностранец.

35 000 х 22% = 7 700 руб. – перечислило предприятие в счет пенсионных взносов.

35 000 х 5,1% = 1 785 руб. – размер взносов в ФОМС.

Бухгалтерские проводки

В проводках все выплаты бухгалтер отражает следующим образом:

| ДТ 44 Кт 70 «Ф.И.О. работника» | Начисление зарплаты |

| ДТ 70 (Ф.И.О. сотрудника) Кт 68 НДФЛ | Удержание налога |

| ДТ 70 (Ф.И.О. работника) Кт 50 (51) | Выдача заработной платы |

| ДТ 68 НДФЛ Кт 51 | Перечисление налога в бюджет |

Ответственность за неуплату НДФЛ

Организация-работодатель является налоговым агентом, и обязательство по перечислению НДФЛ полностью возлагается на нее.

Ответственность агента за несвоевременное перечисление возлагается ст. 123 НК РФ. Здесь все зависит от конкретной ситуации:

| Налог был удержан с работника, но не перечислен в бюджет | Взимается недоимка в размере 20% от неуплаченной суммы. Дополнительно взыскивается пеня за каждый день просрочки |

| Налог не перечислен в бюджет и не удержан | Согласно НК РФ, НДФЛ всегда удерживается только из зарплаты работников. Взимание налога с работодателя за персонал не допускается (п.9 ст. 226 НК РФ). Если недоимку взыскать нельзя, пеня не начисляется |

Сколько выплачивают

ВП выплачивается сотрудникам в размере двухнедельного СЗ при расторжении трудового договора в следующих ситуациях:

- при нежелании переводиться на другое рабочее место на основании медицинских показаний;

- при призыве на военную службу;

- при отказе переезда в другую местность совместно с работодателем;

- при полной неспособности к трудовой деятельности, подтвержденной медицинскими заключениями;

- при существенном отклонении новых условий трудового договора от прежних и отказе продолжать трудовую деятельность.

Когда компенсация не облагается налогом

Во всех случаях компенсация за неиспользованный отпуск подлежит налогообложению. Исключение составляют случаи, когда за ней обращаются родственники умершего сотрудника: в такой ситуации удерживать НДФЛ не нужно.

Для получения компенсации и иных выплат к зарплате за умершего родственника необходимо выполнить следующее:

- Руководствуясь ст. 141 ТК РФ, согласно которой на выплаты имеют право близкие люди погибшего сотрудника, составить заявление и собрать необходимый пакет документов для работодателя. Сделать это нужно в течение 4 месяцев от даты смерти гражданина.

- Представить пакет документации в организацию. Деньги должны быть перечислены не позднее 1 недели от даты обращения.

Вместе с заявлением работодателю предоставляется свидетельство о смерти, паспорт и документ, подтверждающий родство гражданина с умершим работником.

Важно! Если оплата труда производится на банковские счета персонала, работодатель не должен перечислять средства, узнав о смерти сотрудника, в противном случае это уже не будет считаться законной выплатой. Деньги необходимо отдать близким родственникам. Если они не обращаются в течение 4 месяцев, сумма включается в наследственную массу, и за ней уже по истечении полугода могут обратиться только наследники.

Помимо компенсации неотгулянного отпуска, работодатель должен отдать родственникам сумму зарплаты за отработанный период, а также иные выплаты, полагавшиеся работнику при жизни. Налогами и страховыми взносами ни не облагаются, т. к. налоговые обязательства гражданина прекращаются в связи со смертью.

Компенсация за неиспользованный отпуск и иные выплаты при увольнении облагаются НДФЛ в обязательном порядке, за исключением смерти работника: в таком случае его родственники получают сумму без удержания налога.

При несвоевременной уплате НДФЛ налогового агента может обязать ИФНС уплачивать недоимку и пеню, поэтому очень важно соблюдать сроки перечисления и знать особенности бухгалтерских проводок.

Обложение НДФЛ с выходного пособия при увольнении по соглашению сторон

Рассматривается правовая неопределенность, возникающая на пересечении отраслей трудового и налогового права в вопросе удержания НДФЛ с суммы выходного пособия (компенсационной выплаты) при увольнении по соглашению сторон. Представляется, что в период кризиса, эта проблема имеет не только юридическое, но и социальное значение, поскольку затрагивает права и законные интересы такой категории, как увольняемые работники.

Приведем два примера пунктов дополнительных соглашений к трудовому договору, касающихся условий удержания НДФЛ с выходного пособия (компенсационной выплаты).

Выдержка из дополнительного соглашения .

Выдержка из дополнительного соглашения .

Соглашения составлены компаниями, примерно равнозначными на рынке с одинаковой категорией работников. На первый взгляд, разница только в более явной формулировке относительно удерживаемого НДФЛ компании А, хотя оба соглашения содержат ссылки на действующее российское законодательство.

Но оказалось, компания Б удерживает из выходного пособия всю сумму НДФЛ.

В пояснение своей позиции компания Б привела следующее заключение: «Мы полагаем, что с учетом неоднозначной позиции Минфина, в случае применения работодателем положений п. 3 ст. 217 НК РФ к выплатам, которые производятся при прекращении трудового договора по соглашению сторон, возникает высокий риск претензий со стороны налоговых органов и как следствие, высокая вероятность, что правомерность своей позиции налогоплательщику придется доказывать в суде, результат которого на данный момент трудно спрогнозировать». Заключение было дано в 2022, на тот момент существовала действительно противоречивая практика по данному вопросу.

В 2022 г появилось Определение Верховного Суда РФ от 16.06.2017 N 307-КГ16-19781, которое, казалось бы, должно было поставить точку. В рассматриваем деле по результатам выездной налоговой проверки в отношении ПАО «Мурманский траловый флот» (далее «Общество»), Межрайонная инспекция ФНС Мурманской области в своем акте среди прочего предложила перечислить в бюджет 393 838 рублей неудержанного НДФЛ в результате увольнений по соглашению сторон. Общество обратилось с иском, суд первой инстанции поддержал выводы налоговой инспекции, но Тринадцатый арбитражный апелляционный суд не согласился с указанной позицией суда первой инстанции, исходя из того, что ТК РФ не содержит запрета на установление на установление в трудовом или коллективном договоре размера и условий для выплаты выходного пособия, пункт 3 статьи 217 НК РФ применяется независимо от оснований увольнения и должности, занимаемой работником. С этим, в свою очередь, не согласился суд кассационной инстанции, который посчитал, что пункт 3 статьи 217 НК РФ предусматривает освобождение от налогообложения только тех выплат, которые установлены законодательством, к чему не относится увольнение по соглашению сторон.

Определение Верховного Суда РФ содержало такие положения: « Согласно пункту 1 статьи 3 Налогового кодекса законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.<..> Как неоднократно отмечал Конституционный Суд Российской Федерации, в налогообложении равенство понимается прежде всего как равномерность, нейтральность и справедливость налогообложения. Налогоплательщики, особенно если это плательщики НДФЛ, при одинаковой платежеспособности должны нести равное бремя налогообложения: обеспечение неформального равенства граждан требует учета фактической способности гражданина (в зависимости от его заработка, дохода) к уплате публично-правовых обязательных платежей в соответствующем размере (постановления от 30.11.2016 N 27-П, от 13.03.2008 N 5-П и от 24.02.1998 N 7-П). Поэтому толкование норм главы 23 Налогового кодекса не должно приводить к возложению произвольного налогового бремени на физических лиц, которые относятся к одной категории налогоплательщиков, в том числе, с учетом их равной фактической способности к уплате налога при получении соответствующего дохода<..> Выходные пособия как отдельный вид компенсаций в сфере труда установлены законодательством (статья 178 Трудового кодекса) и выполняют социальную функцию защиты работника от временной потери дохода при увольнении <..> Необходимость указанной защиты не исключается при использовании основания прекращения трудовых отношений, предусмотренного статьей 78 Трудового кодекса (расторжение трудового договора по соглашению сторон), предполагающего волеизъявление работодателя на увольнение работника и, как правило, оставляющего за увольняемым лицом ограниченную возможность согласования условий расторжения трудового договор».

Однако после таких предпосылок, Верховный суд делает вывод, неоднозначная юридическая техника которого, как оказалось впоследствии, не убрала правовую неопределенность из судебной практики: «Следовательно, определение конкретных случаев выплаты выходного пособия в результате соглашения, достигнутого между работодателем и работником, не исключает эти компенсационные выплаты из сферы законодательного установления и, с учетом положений пункта 1 статьи 3 Налогового кодекса, не означает, что на данные компенсации не распространяется освобождение от налогообложения, предусмотренное пунктом 3 статьи 217 Налогового кодекса для такой категории налогоплательщиков, как увольняемые работники».

ФНС высказалась более определенно и направила письмо от 29 июня 2017 г. N СА-4-7/[email protected], где, ссылаясь на решение Верховного суда, пишет: «Единовременные выплаты, произведенные в пользу работников при расторжении трудовых договоров по соглашению сторон, выплаченные в пределах, установленных пунктом 3 статьи 217 Налогового кодекса Российской Федерации, не облагаются налогом на доходы физических лиц”.

После этого целом судебные решения стали приниматься в пользу работников. Суды прямо или косвенно стали ссылаться на решение Верховного суда, например:

- Решение Щелковского городского суда Московской области от 19.07.2017 по делу N 2-2452/2017~М-1700/2017: «В этой связи толкование норм главы 23 Налогового кодекса РФ, включая положения статьи 217 Налогового кодекса РФ, не должно приводить к возложению произвольного налогового бремени на физических лиц, которые относятся к одной категории налогоплательщиков, в том числе, с учетом их равной фактической способности к уплате налога при получении соответствующего дохода. Данный вывод соответствует позиции Верховного суда Российской Федерации, изложенной в Определении N 307-КГ16-19781 от 16.06.2017 г. по делу А42-7562/2015».

- Определение Верховного суда Республики Татарстан от 22.10.2018по делу № 33-15544/2018: «…выплаты выходного пособия в результате соглашения, достигнутого между работодателем и работником, не исключает эти компенсационные выплаты из сферы законодательного установления и, с учетом положений пункта 1 статьи 3 Налогового кодекса Российской Федерации, не означает, что на данные компенсации не распространяется освобождение от налогообложения, предусмотренное пунктом 3 статьи 217 данного Кодекса для такой категории налогоплательщиков, как работники, увольняемые по соответствующему основанию».

Заслуживает внимание позиция Мосгорсуда. Уже через месяц после определения Верховного суда РФ, все решения стали приниматься против работников, требующих производить вычет НДФЛ согласно п.3. ст.217 НК РФ:

- Апелляционное определение Московского городского суда от 14.07.2017 по делу N 33-26760/2017;

- Апелляционное определение Московского городского суда от 22.11.2017 по делу N 33-47163/2017;

- Апелляционное определение Московского городского суда от 14.05.2018 по делу N 33-17194/2018;

- Апелляционное определение Московского городского суда от 30.01.2018 по делу N 33-3840/2018;

- Апелляционное определение Московского городского суда от 20.02.2019 N 33-5979/2019;

- Апелляционное определение Московского городского суда от 10.05.2018 по делу № 33-8807/2018.

Снова используется вывод, что увольнение по соглашению сторон как основание для выплаты выходного пособия не предусмотрено, а положения ст. 217 НК не предусматривают трудовые договоры и дополнительные соглашения к ним, как основания для освобождения от налогообложения.

В части противоположенной позиции, интересным представляется вывод суда г. Белгорода, в котором была прямо отвергнута ссылка истца на решение Верховного суда. Решение Октябрьского районного суда города Белгорода от 18.01.2017 по делу N 2-226/2018 гласит: «Ссылка истца на позицию Верховного суда РФ в Определении от 16.06.2017 N 307 КГ16-19781 по делу N А42-7562/2015 не обоснована. Действительно, законодательно не исключается при использовании основания прекращения трудовых отношений, предусмотренного п 1 ч. 1 статьи 77 и статьей 78 ТК РФ (расторжение трудового договора по соглашению сторон) освобождение увольняемого работника от налогообложения выплачиваемого от суммы выходного пособия, на основании пункта 3 статьи 217 НК РФ. При этом, выходное пособие при увольнении должно предусматриваться коллективным или трудовых договорах, что приравнивает его к выплатам, установленным законодательством Российской Федерации».

Встречается мнение, что если коллективный (трудовой) договор не содержит явного положения о том, что выходное пособие не облагается НДФЛ в размере, указанном в п.3. статьи 217 НК (примере соглашения компании А), то суды правомерно выносят решения в пользу работодателей.

Но это вызывает возражения, основанные на следующих аргументах:

- НК РФ, статья 3 определяет: «..2. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

<�…> 6. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

- Представляется странным, что субъекты одной категории работников(при одинаковых трудовых отношениях, основаниях увольнения и т.п) могут платить разный налог, в зависимости от «условий коллективного или трудового договора», которые в принципе не относятся к публичному праву. Получается, договорные положения (на примере компании А) могут изменять императивные нормы налогового законодательства?

В заключение можно привести два решения:

1) Апелляционное определение Московского областного суда от 01.11.2017 по делу N 33-33572/2017

2) Апелляционное определение Московского городского суда от 30.01.2018 по делу N 33-3840/2018

В обоих случаях один ответчик, один предмет иска – удержание излишнего НДФЛ с выходного пособия (компенсационной выплаты) при увольнении по соглашению сторон. При этом вынесены прямо противоположенные решения судов, что подтверждает правовую неопределенность в рассматриваемом вопросе, существующую и после решения Верховного суда.