Понятие и ставки подоходного налога в 2022 году

Подоходный налог (НДФЛ) — налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

- заработная плата;

- премии, надбавки;

- вознаграждения, полученные в рамках выполнения договоров гражданско-правового характера;

- выигрыши;

- доходы, полученные в натуральной форме и т.д.

Ставки подоходного налога зависят от статуса физлица и вида дохода:

| Ставка налога | Применяется к: |

| 13% |

|

| 15% | дивидендам, выплачиваемым нерезидентам |

| 30% | доходам по ценным бумагам российских компаний |

| 35% |

|

Уплата НДФЛ при несвоевременном получении окончательного расчета

На практике нередко встречаются ситуации, при которых увольняющийся сотрудник своевременно получить полагающиеся выплаты не может по разным причинам. Обычно это происходит, когда работник находится в отпуске или на больничном листе.

Согласно рассмотренным выше правилам, бухгалтерия должна осуществить перечисления НДФЛ в день, когда получены в банке средства, предназначенные увольняющемуся сотруднику. Если он не может получить эти средства своевременно, то бухгалтеру не нужно ходатайствовать перед налоговой службой о возврате перечисленного налога, а затем вновь после выдачи сотруднику расчета осуществлять перечисления налога. Когда работник не может своевременно прийти в бухгалтерию и получить окончательный расчет, по закону он считается полученным с отсрочкой. Уволенный работник получит положенные средства позднее при возможности выхода уже за вычетом налога.

Другое дело, если средства переводятся на банковскую карту работника. Они зачисляются сразу на его банковский счет после получения бухгалтером средств на выплату зарплаты и отчислений в налоговую службу. То есть в любом случае датой осуществления платежа НДФЛ в случае увольнения сотрудника является день получения бухгалтером, предназначенных для выплаты средств, в банке.

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

- в виде доходов, которые не облагаются налогом вовсе;

- которые не облагаются налогом в установленном размере и вычитаются из полученного дохода (вычеты). То есть полученный доход уменьшается на величину вычета и с остатка удерживается подоходный налог.

Вычеты бывают:

- стандартные (детские вычеты);

- имущественные (на приобретение/ продажу имущества);

- социальные (на лечение, обучение, пенсионное обеспечение);

- профессиональные (только для физлиц, выполняющих работы по договорам ГПХ, а также ИП, самозанятых лиц и т.п.);

- инвестиционные (для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ).

Как отразить в 6-НДФЛ выплаты уволенному сотруднику

Теперь поговорим о том, как отразить в 6-НДФЛ увольнение сотрудника. При этом усложним ситуацию получением сотрудником не только зарплатных, но и других выплат, положенных при увольнении, в т.ч. выходного пособия и среднего заработка за 2-й и 3-й месяцы после увольнения, превышающих необлагаемый лимит.

Обратите внимание! Случаи выплаты именно выходного пособия строго ограничены ТК РФ. В нашем материале под термином «выходное пособие» мы обощаем любые компенсации при увольнении, в т.ч. при увольнении по соглашению сторон.

Разъяснений о различиях в принципах отражения в форме 6-НДФЛ сумм, причитающихся сотруднику при увольнении, относимых к оплате труда, а также иных доходов, нет.

Если буквально следовать нормам законодательства, датой фактического получения дохода является:

- последний день работы, если речь идет о зарплатных выплатах при увольнении;

- день выплаты дохода — для иных доходов, полученных в денежной форме при увольнении.

Для каждого вида выплат в разделе 1 заполняется свой блок.

С этим определились. Теперь разберемся с необлагаемыми суммами.

Суммы выходного пособия и ср. заработка за 2-й и 3-й месяцы после увольнения, не превышающие в целом 3-кратный размер среднемесячного заработка (6-кратный для работников северных регионов), не облагаются налогом на доходы ф/л (абз. 8 п. 3 ст. 217 НК РФ). Поскольку кодов вычетов для этих необлагаемых сумм в приказе № ММВ-7-11/[email protected] нет, в расчет попадет только сумма превышения выплаты над необлагаемой частью.

Таким образом, в расчете отражаются:

- зарплата,

- компенсация неиспользованного отпуска,

О ее расчете читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

- выходное пособие и ср. заработок, превышающие лимит.

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

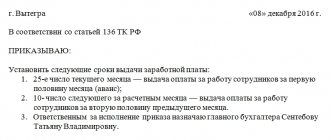

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/[email protected]

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Увольнение: окончательный расчёт

В последний рабочий день (день увольнения) необходимо оформить окончательный расчёт и выплатить все причитающиеся работнику суммы.

Как правило, это:

- Заработная плата (оклад, премии, надбавки, доплаты за совмещение и прочее), начисленная за отработанное время.

- Компенсация отпуска при увольнении (НДФЛ облагается).

- Компенсационные выплаты по основанию увольнения.

К компенсационным выплатам по основанию увольнения относятся:

- Выходное пособие по сокращению штатов.

- Выходное пособие при увольнении на пенсию по инвалидности.

- Пособие по сокращению штатов на время поиска нового рабочего места.

- Компенсации руководителю, его заместителям, главному бухгалтеру при прекращении трудового контракта.

В день увольнения необходимо перечислить всю начисленную сумму за минусом подоходного налога (исчисленного по Налоговому Кодексу РФ) на лицевой счёт работника или выдать её в кассе предприятия.

Работодатель не имеет права задерживать выплату (даже если обходной лист не подписан).

Алгоритм расчета подоходного налога с зарплаты в 2022 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Пример.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. — на 1-го ребенка;

1 400 руб. — на 2-го ребенка;

3 000 руб. — на 3-го ребенка.

Величина налога к удержанию за январь 2022 года равна: 3 146 руб. ((30 000 — 1 400 — 1 400 — 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Расчет налога работников

К доходам работников предприятия относятся:

- ежемесячная заработная плата;

- выплаты отпускных и больничных пособий;

- денежные надбавки, премиальные выплаты;

- другие выплаты, предусмотренные трудовым договором.

При подсчете суммы налога должен учитываться весь месячный доход, выплаченный работнику. Эта сумма является налогооблагаемой базой, с которой удерживается налог в размере 13%. То есть налог рассчитывается по формуле:

НБ*13%, где НБ – это сумма всех месячных доходов сотрудника (зарплата).

Важно! В письме Минфина за № 03-03-06/1/610 от 24.09.2009 устанавливается, что не перечисленный из аванса налог должен высчитываться во время окончательного расчета.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Что такое НДФЛ и кто является налоговым агентом?

Любые предприятия, организации, фирмы или частные предприниматели, осуществляющие трудовую деятельность на территории РФ и состоящие на учете в налоговом органе, обязаны уплачивать налог с получаемого дохода (НДФЛ) в пользу государства. Они являются налоговыми агентами по уплате НДФЛ с доходов своих работников. Даже в случае, если организация нанимает сотрудников со стороны для работы на другом предприятии, но зарплату они получают от этой организации, то налоговым агентом будет являться также эта организация, т. к. доход нанятые сотрудники получают в ней.

Комментарий специалиста

Каменский Юрий

Юрист

Налог в государственный бюджет должен уплачиваться со всех доходов работников, устроенных на предприятие официально. Расчетом и удержанием НДФЛ занимается бухгалтерия предприятия. В этом плане главный бухгалтер является ответственным лицом перечислений НДФЛ в бюджет государства. Он представляет предприятие в качестве налогового агента. Высчитывается налог в бюджет государства ежемесячно. Данные в налоговый орган о размере положенных отчислений предоставляются по нарастающему принципу. Т. е. к перечисленным ранее суммам налога суммируют НДФЛ, уплаченный в текущем месяце.