Для чего подается форма ЕНВД 3

Заявление по форме ЕНВД 3 подается, если организация прекращает предпринимательскую деятельность на этом спецрежиме, переходит на другой режим (по собственной инициативе или вынужденно, в силу допущенных нарушений).

Заявление нужно для того, чтобы налоговый орган вывел компанию из реестра вмененщиков.

Однако этим функции формы не ограничиваются. Также организация имеет право известить налоговый орган о произошедших изменениях в использующихся видах деятельности и местах, где она эти виды деятельности осуществляет. Для этого также используется форма ЕНВД 3.

Назначение данной формы

Заявление по форме, указанной выше, является обязательным конкретно для организаций. Они подают его в разных случаях, в число которых входят:

- Прекращение деятельности, которая подлежит ЕНВД.

- Изменение рода самой деятельности, даже если новая все равно подлежит ЕНВД.

- Изменение адресов, по которым организация воспроизводит свою деятельность.

- Желание перейти на новый режим налогообложения.

- Желание вернуться к старому режиму налогообложения.

Независимо от причины, налоговый орган должен снять данную организацию с учета плательщиков ЕНВД. Именно для этого подается данный документ.

Отдельно стоит отметить изменения внутри самой организации. Если она сменила характер собственных занятий, если сменила адреса, по которым осуществляет предоставление услуг, то уведомить про данные перемены налоговый орган – это обязанность организации.

Даже в том случае, когда деятельность фирмы выходит за рамки подлежащей «вмененке», то есть организация теряет право на данный спец. режим, в ее обязанностях все равно остается самостоятельная подача документов для того, чтобы снять организацию с учета как плательщика ЕНВД.

Куда и в какие сроки подается бланк формы по ЕНВД-3

Для подачи заявления ЕНВД 3 есть строгие временные рамки: документ должен быть подан в налоговую инспекцию в течение 5 дней с того момента, как прекращена предпринимательская деятельность либо произведен переход на иной режим налогообложения. Если деятельность прекращена в результате нарушений, то 5-дневный срок исчисляется с последнего дня месяца того налогового периода, в котором произошли нарушения.

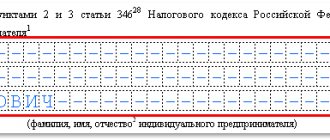

В заявлении надо указать день, когда прекращена деятельность; эта дата будет считаться, согласно п. 3 ст. 346.28 НК РФ, датой снятия с учета.

Подробнее с тем, какие существуют условия снятия с учета ЕНВД, можно ознакомиться в материале «Снятие с учета ЕНВД в 2014–2015 годах: условия и сроки».

Разновидности заявления о прекращении ЕНВД

Существуют 2 формы заявлений, призванных уведомить о завершении ЕНВД. Их применение зависит от вида хозсубъекта, который их подает. Юрлица, уведомляя ФНС, применяют заявление ЕНВД-3. Физлица — ИП используют документ ЕНВД-4. Обе эти формы утверждены приказом ФНС РФ от 11.12.2012 № ММВ-7-6/[email protected] и действительны до настоящего времени.

Бланки ЕНВД-3 и ЕНВД-4 доступны для скачивания на нашем сайте.

В заявлениях указываются данные налогоплательщика:

- наименование;

- ОГРН;

- ИНН;

- причина завершения деятельности на ЕНВД;

- дата ее завершения;

- подпись руководителя.

Доступен также формат заявлений в электронном виде.

Моментом прекращения деятельности становится указанная в заявлении дата. Дату указывайте в зависимости от ситуации:

- если прекратили заниматься вмененной деятельностью (например, при закрытии магазина) — дату прекращения данной деятельности (дату закрытия магазина);

- если хотите перейти с ЕНВД на УСН или ОСНО — 01 января года, с которого переходите на другой режим налогообложения;

- если нарушили ограничения по ЕНВД, например, превысили численность сотрудников — в графе «Дата прекращения применения…» ставьте прочерки.

Независимо от причины снятия с учета ИФНС после получения вашего заявления направит вам уведомление о снятии с учета. Заявление подавайте в течение 5 дней с момента прекращения вмененной деятельности. Несвоевременная подача документа означает снятие субъекта с учета в последний день месяца, в котором было подано заявление (п. 3 ст. 346.28 НК РФ).

Образцы заполнения заявлений смотрите в материалах:

- «Форма ЕНВД 3: заявление о снятии с учета организации»;

- «Форма ЕНВД 4: заявление о снятии с учета ИП».

Примечания, которые содержит форма ЕНВД-3

- Следует указывать тот КПП, который присвоен налоговым органом, где организация встала на учет в качестве плательщика ЕНВД. В данном случае этот показатель имеет значение 780401001.

- В форме ЕНВД 3 следует указывать ту дату, на которую произошло прекращение деятельности или осуществлен переход на другой режим налогообложения.

- Если бланк 3 ЕНВД подает представитель организации, то к заявлению следует приложить копии документа, на основании которого можно убедиться в полномочиях представителя.

Титульный лист

Титульный лист заявления заполняется налогоплательщиком, кроме разделов «Заполняется работником налогового органа» и «Сведения о снятии с учета».

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС».

В поле «КПП» указывается КПП, присвоенный организации налоговым органом по причине постановки ее на учет в качестве налогоплательщика ЕНВД (значения 5 и 6 знаков в КПП могут быть только «35» или «77»).

В поле «код налогового органа» указывается код налогового органа, в который подается заявление.

В поле «Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета организацию в связи» указывается причина снятия с учета:

«1» — если организация прекращает вмененную деятельность в целом;

«2» — в связи с переходом на другую систему налогообложения;

«3» — если организация нарушила условия применения ЕНВД;

«4» — если организация закрывает отдельный вид деятельности, по которому применялся ЕНВД.

В отдельном поле указывается «1», если заявление подает российская организация и «2» — если иностранная организация.

При заполнении строки «наименование организации» отражается название организации, соответствующее тому, которое указано в учредительных документах. По умолчанию данный реквизит заполняется в программе автоматически в соответствии с наименованием, указанным в учетной карточке налогоплательщика.

В поле «ОГРН» указывается основной государственный регистрационный номер организации, который можно найти в свидетельстве о государственной регистрации юридического лица.

Поле «ОГРН» заполняют только российские организации.

В поле «Дата прекращения применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» проставляется дата окончания применения организацией системы налогообложения в виде ЕНВД.

Дата прекращения применения ЕНВД не заполняется в том случае, если организация в качестве причины снятия с учета указала код «3».

В поле «Приложение к заявлению составлено на ___ страницах» автоматически указывается количество страниц приложения к форме данного заявления.

При заполнении показателя «с приложением копии документа на ___ листах» отражается количество листов копии доверенности, подтверждающей полномочия представителя организации (если заявление подает представитель организации).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

«3» — если заявление представляет руководитель организации,

«4» — если документ подается представителем организации. При этом указывается наименование документа, подтверждающего полномочия представителя и прилагается копия указанного документа.

В поле «фамилия, имя, отчество полностью» указывается ФИО руководителя или иного представителя организации.

В поле «ИНН» указывается ИНН руководителя или иного представителя организации.

При заполнении поля «Номер контактного телефона» указывается номер телефона, по которому можно связаться с налогоплательщиком.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Какие сведения содержит приложение к форме ЕНВД-3

По форме ЕНВД 3 организация вправе известить налоговый орган не только о прекращении всей деятельности на ЕНВД, но и о прекращении одного из видов деятельности с этим спецрежимом, а также о смене адреса осуществления такой деятельности. При этом придется использовать приложение к форме ЕНВД 3.

В приложении указываются сведения о видах деятельности, которые осуществляются налогоплательщиком в рамках ЕНВД, и местах, где эта деятельность ведется. На одном листе есть место для извещения о 3 видах, но при необходимости можно добавить неограниченное количество.

Заполнение страницы 2

Страницу нужно заполнять в том случае, если организация снимает с учета определенный вид деятельности, который необходимо будет указать вместе с адресом. Если их больше 3-х, то заполняются дополнительные листы к заявлению.

В поле кода деятельности укажите код, согласно Приложения 5, к порядку заполнения.

Далее почтовый индекс, код региона (Приложение 6) и далее укажите адрес, по которому осуществлялась деятельность, как в примере. В всех полях необходимо проставить прочерки до конца полей.

ЕНВД-3 — скачать, а потом сдать

При всей простоте заполнения форма заявления ЕНВД 3 имеет свои особенности, которые следует учитывать при сдаче. По этой причине на практике налогоплательщики сначала ищут, где есть доступная для заполнения и актуальная в 2016 г. форма 3 ЕНВД , бесплатно скачать которую можно на нашем сайте без принудительной регистрации, а уже затем заполняют ее и подают в налоговые органы.

О том, какие еще обязанности остаются у налогоплательщика после снятия с учета в качестве плательщика ЕНВД, читайте в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Срок сдачи декларации и уплаты налога за Ⅳ квартал.

Организации и индивидуальные предприниматели, являющиеся плательщиками Единого налога на вмененный доход должны ежеквартально предоставлять отчетность в налоговую инспекцию до 20 числа месяца, который следует за отчетным кварталом. Поэтому cрок сдачи декларации по ЕНВД за четвертый квартал текущего — это 20 января 2022г.

При подача декларации позже этого срока ИФНС может наложить штраф в размере 5% от суммы ЕНВД, которая должна быть уплачена за Ⅳ квартал, но не менее 1 тыс. руб. и не более 30% от суммы налога к уплате. Штраф рассчитывают за каждый месяц просрочки, в том числе неполный (ст. 119 НК РФ).

Налог должен быть перечислен в бюджет не позднее 25-го числа месяца, следующего за отчетным периодом. За Ⅳ квартал 2022 г. срок уплаты ЕНВД – до 25.01. 2022 включительно.

Образец заполнения

Заявление очень легко заполнить. Оно состоит из двух листов — первый лист это само заявление, а второй лист это Приложение к заявлению.

Реквизиты первого листа ЕНВД-3:

- Реквизиты самого юридического лица, которое подает заявление — КПП, ИНН, ОГРН, название юридического лица;

- В какую налоговую инспекцию подается заявление — код ИФНС;

- Основание для подачи формы:

- если фирма перешла на другой режим налогообложения;

- если прекратила осуществлять данный вид хозяйственной деятельности;

- если компания нарушила требования НК, относительно того, какая фирма может быть плательщиком «вмененки».

- Дата, когда фирма прекратила вести данную деятельность;

- Контактные данные и данные лица, заполнившего форму.

Во втором листе указываются данные по видам деятельности, которые снимаются с учета как деятельность, облагаемая ЕНВД. То есть это код вида деятельности и адрес ее осуществления (город, улица, индекс, номер дома и квартиры или офиса.

| Форма ЕНВД-3 | |

| Форма ЕНВД-3 в формате .tif | Форма ЕНВД-3 в формате pdf |

Мы рекомендуем скачать форму в формате pdf, потому как в этом формате можно заполнить ее прямо на компьютере и затем уже распечатать, подписать, поставить печать и отнести в налоговую.

Важно! Датой, когда юр.лицо снято с учета в налоговой как плательщик «вмененки», считается та дата, которая указана в ЕНВД-3 как дата прекращения ведения деятельности по ЕНВД,

Общие сведения ↑

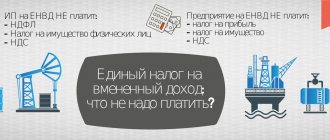

Режим под названием ЕНВД представляет собой форму отчетности, при использовании которой налогоплательщик перечисляет всего только один налог.

ЕНВД заменяет следующие сборы в пользу бюджета государства:

| У индивидуальных предпринимателей | НДФЛ; Налог на имущество физических лиц; ЕСН |

| У юридических лиц, коммерческих организаций | Налог на прибыль; Налог на имущество; ЕСН. |

Основные элементы налогообложения

Все, что касается объектов, облагаемых налогом при ЕНВД, обозначается в соответствующем разделе Налогового кодекса Российской Федерации (ст.№346.29 НК РФ).

Основные положения данной статьи:

- налоговой базой является вмененный доход, получаемый организацией/предпринимателем в течение отчетного периода;

- объект налогообложения – доход вмененный.

Согласно данной статье, вмененный доход определяется как произведение величины базовой доходности на фактический физический показатель.

При этом при составлении отчетности, в частности – формы ЕНВД 3 код по КНД 1111050, необходимо использовать специальные коэффициенты-дефляторы:

- К 1;

- К 2.

Величина коэффициента К 1 устанавливается ежегодно различной. Например, в 2013 году он составляет 1.569 согласно соответствующему Приказу Минэкономразвития №707 от 31.12.10 г.

Значение коэффициента-дефлятора К 2 является постоянным. Он рассчитывается исходя из совокупности факторов, влияющих на ведение какого-либо вида деятельности.

При этом К 2 устанавливается на местном уровне специальными актами:

- муниципальных округов;

- городов;

- городских округов.

Величина коэффициента строго регламентирована законодательством. Она может колебаться только в пределах от 0.005 до 1.

Налоговым периодом при использовании Единого налога на вмененный доход является квартал. Величина налоговой ставки – 15% от всего вмененного дохода.

Куда обращаться с заявлением

Заявление рассматриваемого типа должно быть представлено в установленные в законодательстве сроки по месту регистрации индивидуального предпринимателя или же организации в налоговых органах.

Причем очень важно правильно оформить ЕНВД-3. Так как в противном случае налоговая служба имеет полное право отказать заявителю в прекращении деятельности по ЕНВД или же переходе на иной режим.

Потребуется заново составлять форму-заявление ЕНВД-3, что ведет к потере большого количества времени.

Законные основания

Чтобы официально прекратить ведение предпринимательской деятельности, либо перейти на другой режим налогообложения (ст.№346.26 НК РФ), ИП или же руководителю предприятия необходимо сняться с учета.

Делается это путем подачи заявления по форме ЕНВД-3. На сегодняшний день, в связи с реформированием действующего законодательства, налогоплательщик, работающий на ЕНВД, не обязан сообщать в налоговый орган по месту регистрации о смене вида деятельности, а также месте её осуществления.

В то же время, налогоплательщик имеет законное право сделать это при помощи Заявления о снятии/постановке на учет (Форма 1, форма 2).

Не могут использовать ЕНВД:

- крупные налогоплательщики;

- предприниматели, предоставляющие услуги общественного питания в медицинских учреждениях, школах;

- предприятия и предприниматели, суммарная численность работников которых превышает 100 человек;

- организации, в которых доля участия иных организаций составляет более ¼ (исключения обозначаются в ст.№346.26 НК РФ).

Если одно из обозначенных выше условий нарушено, то налогоплательщик обязан перейти с ЕНВД на подходящий ему налоговый режим. В противном случае проблем с налоговыми органами не избежать.

Что является объектом налогообложения при ЕНВД смотрите в статье: объект налогообложения ЕНВД. Есть ли изменения по КПП для ООО на ЕНВД в 2022 году, читайте здесь.

Также не могут использовать ЕНВД предприниматели, занимающиеся деятельностью, которая обозначена в п.2 ст.№346.26 НК РФ.

Невозможно использование данного налогового режима:

- при наличии договора простого товарищества;

- при наличии договора доверительного управления имуществом.

Важным достоинством «вмененки» является отсутствие ограничения по величине доходов. Также следует помнить, что ЕНВД планируют отменить к 2022 году.