Сроки сдачи 6-НДФЛ

Подается расчёт 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2022 году сроки такие:

- за 2022 год — до 01 марта 2022 года

- за I квартал — до 04 мая 2022 года (30-е апреля — выходной день)

- за полугодие — до 01 августа 2022 года (30-е и 31-е июля — выходные дни)

- за девять месяцев — до 31 октября 2022 года

- за 2022 год — до 1 марта 2022 года

Если крайняя дата приходится на выходной или праздник, подать расчёт нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчёт в отношении 25 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на свое усмотрение.

Обычно расчёт подается налоговыми агентами в «свою» ИФНС, то есть по месту учёта компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчёт по месту учёта каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

Если в течение налогового периода в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Процедура учета платежа по патенту при расчете НДФЛ

Так же, как и удерживаемый с начисленных доходов налог, величина фиксированного авансового платежа, которая может его уменьшить, применительно к текущему налоговому периоду (году) считается нарастающим итогом (Письмо ФНС России от 23.09.2015 № БС-4-11/[email protected]). То есть, если величина аванса, уплаченного за месяц начала работы, превысила налог, начисленный от полученного за этот месяц дохода, то недоучтенное превышение будет учтено в следующем месяце этого же года.

Чаще всего (из-за затрат времени на сбор всех необходимых документов, дающих право на учет аванса) уменьшение налога начинает применяться не в первом месяце начала работы работника-иностранца. Но когда право на него подтвердит ИФНС, то при расчете НДФЛ за месяц получения подтверждения можно будет учесть все неучтенные ранее суммы из фиксированного платежа, снизив при этом начисленный с дохода налог вплоть до нуля.

Наличие превышения фиксированного платежа над суммой начисляемого налога не учитывается как переплата по налогу на доходы и не отражается в отчете 6-НДФЛ. То есть приводимая в нем по строке 050 сумма не может превышать величины начисленного за отчетный период налога, показываемого по строке 040 (Письмо ФНС России от 10.03.2016 № БС-4-11/[email protected]).

Если же превышение по авансам сохраняется и на момент завершения календарного года, то сумма превышения, относящаяся к этому году, в дальнейшем учитываться в уменьшение налога уже не будет, переплатой она тоже не считается и возврату работнику не подлежит (п. 7 ст. 227.1 НК РФ, Письмо ФНС России от 23.09.2015 № БС-4-11/[email protected]).

Как заполнить 6-НДФЛ

Форма расчёта утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] 17 января 2022 года ФНС своим приказом № ММВ-7-11/[email protected] внесла в нее изменения, которые заработали с 26 марта 2018 года.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

- наименование налогового агента

- его основные реквизиты

- данные о налоговом органе

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки» — при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации — «001», «002» и так далее.

- «Период представления» — код из приложения № 1 к Приказу № ММВ-7-11/[email protected] Для 9-месячного периода это «33».

- «Налоговый период» — 2022.

- «Код налогового органа» складывается из двух значений:

- первые две цифры — код региона;

- последние две цифры — номер налоговой инспекции.

- Код «по месту нахождения (учета)» берется из приложения № 2 к Приказу № ММВ-7-11/[email protected] Организации, зарегистрированные по месту учёта и не относящиеся к числу крупнейших налогоплательщиков, ставят «214».

- Наименование налогового агента в соответствии с его учредительными документами. Правила требуют указать сокращенное наименование, а при отсутствии — полное. Если налоговым агентом является физическое лицо, то его ФИО указывается без сокращений в соответствии с паспортом.

Наименование налогового агента

Следующая строка заполняется только правопреемником реорганизованной компании:

- в поле «Форма реорганизации/ликвидации» указывается код из Приложения № 4 к Приказу № ММВ-7-11/[email protected];

- в следующем поле нужно указать ИНН и ККП, которые были присвоены компании до реорганизации.

Форма реорганизации

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2022 года. Это связано с тем, что с 1 января 2022 года расчёт 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

В нижней части титульного листа проставляется:

- код ОКТМО

- номер телефона

- количество страниц расчёта и подтверждающих документов

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель

- ФИО физического лица, кто подписывает документ

- дата и подпись

Данные уполномоченного лица

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчётный период. Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 | Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчётного периода. То есть в разделе 2 формы 6-НДФЛ за 2022 год нужно указать данные за четвёртый квартал.

В разделе несколько блоков из 5 полей, в которых отражается такая информация:

- по строке 100 — дата получения дохода

- по строке 110 — дата удержания НДФЛ с этого дохода

- по строке 120 — дата перечисления налога в бюджет

- по строке 130 — сумма полученного дохода

- по строке 140 — сумма удержанного НДФЛ

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 2. Определение дат для 6-НДФЛ

| Доход | Дата получения | Срок перечисления НДФЛ |

| Зарплата Аванс* Премия (как часть оплаты труда) | Последний день месяца, за который начислили зарплату или премию за месяц, входящую в оплату труда | Не позднее дня, следующего за днём выплаты премии или зарплаты при окончательном расчёте |

| Единовременная премия (годовая, квартальная, в связи с каким-либо событием) | День выплаты премии | |

| Отпускные, больничное пособие | День выплаты | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы | Не позднее дня, следующего за днём выплаты |

| Дивиденды | День выплаты | |

| Для ООО — не позднее дня, следующего за днем выплаты. Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

| ||

| Матпомощь | День выплаты | Не позднее дня, следующего за днем выплаты |

| Подарки в натуральной форме | День выплаты (передачи) подарка | Не позднее дня, следующего за днём выдачи подарка |

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчёт.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Место строки 040 в 6-НДФЛ

Строка 040 в форме 6-НДФЛ располагается в Разделе 1 в его части, посвященной обобщенным данным о параметрах, исходя их которых формируется подлежащая удержанию у получателей дохода сумма НДФЛ.

Эта сумма и находит отражение в строке 040, располагающейся в комплекте строк 010-050, отражающих сведения, необходимые для расчета:

- о ставке налога — строка 010;

- о начисленных доходах — строка 020;

- о примененных вычетах — строка 030;

- об исчисленном налоге — строка 040;

- об авансовом платеже, снижающем сумму начислений — строка 050.

Среди этих строк присутствуют 2, заполняемые справочными сведениями (приводящие цифры, включенные в предшествующие им строки), касающимися дивидендов:

- 025 — об объеме этих начислений;

- 045 — о приходящемся на них налоге.

Таким образом, содержание строки 040 может получить дополнительное раскрытие по строке 045.

Пример заполнения

Рассмотрим порядок заполнения формы 6-НДФЛ за год на примере ООО «Ромашка». За IV квартал 2022 года имеется следующая информация:

- количество сотрудников — 6

- совокупный доход работников за год составил 1 440 000 рублей (120 000 рублей в месяц)

- все работники имеют право на стандартный вычет за ребенка в размере 1400 рублей Совокупный размер вычета составил: 1 400 х 6 х 12 =100 800 рублей

- размер исчисленного НДФЛ с дохода: (1 440 000 рублей — 100 800) * 13% = 174 096 рублей (14 508 рублей в месяц)

- размер удержанного за год НДФЛ составил8 = 159 588 рублей, поскольку налог с декабрьской зарплаты подлежит удержанию в январе

Раздел 1 заполняется так:

Раздел 1

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2.

Таблица 3. Операции ООО «Ромашка» в IV квартале 2022 года по выплате дохода и удержанию НДФЛ

| Дата | Операция и сумма |

| 05.10 | Выплата ЗП за сентябрь |

| 08.10 | Перечислен НДФЛ за сентябрь |

| 30.10 | Начислена зарплата за октябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.11 | Выплачена ЗП за октябрь |

| 06.11 | Перечислен НДФЛ за октябрь |

| 30.11 | Начислена зарплата ноябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.12 | Выплачена ЗП за ноябрь |

| 06.12 | Перечислен НДФЛ за ноябрь |

| 31.12 | Начислена зарплата декабрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

Обратите внимание! Заработная плата за декабрь, выплаченная в январе, в расчёте фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в другом отчётном периоде.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчёта 6-НДФЛ:

Раздел 2

Подводим итоги

- Строка 040 в 6-НДФЛ расположена в Разделе 1 и отражает расчетную сумму налога, подлежащего удержанию из начисленных за период доходов. Ей сопутствуют строки, отражающие те обобщенные данные, по которым получена эта сумма (величина ставки, объемы доходов и вычетов).

- Данные для строки 040 не только формируются с соблюдением всех правил исчисления налога, но и отражаются в отчете сообразно с этими правилами — по принципу нарастающего итога, раздельно по разным ставкам, с применением вычетов только к доходам, облагаемым по ставке 13%, и выделением из сведений, сформированных для ставки 13%, данных, относящихся к дивидендам.

- Правила отражения цифры в строке 040 стандартны для отчета 6-НДФЛ. Заполняется она в каждом из отчетов и в каждом из комплектов строк 010-050, выделяемых при применении разных ставок. Для ставки 13% не исключается появление в строке нулевого значения.

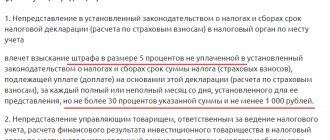

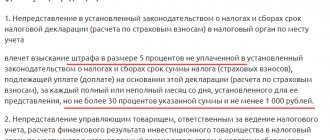

Санкции за нарушения

За нарушения срока и формы подачи 6-НДФЛ предусмотрена налоговая и административная ответственность. Все санкции собраны в следующей таблице.

Таблица 4. Возможные санкции за нарушение порядка и срока подачи 6-НДФЛ

| Нарушение | Санкция | Регулирующая норма |

| Форма не подана | 1 тыс. рублей за каждый месяц (полный и неполный) | п. 1.2 ст. 126 НК РФ |

| Расчёт не поступил в ИФНС в течение 10 дней после окончания срока сдачи | Блокировка расчётного счета | п. 3.2 ст. 76 НК РФ |

| Ошибка в расчёте (если выявлена налоговым органом до того, как агент ее исправил) | 500 рублей | ст. 126.1 НК РФ |

| Несоблюдение формы (подача на бумаге вместо направления по ТКС) | 200 рублей | ст. 119.1 НК РФ |

| Нарушение срока подачи | 300-500 рублей на должностное лицо | ч. 1 ст. 15.6 КоАП РФ |

К административной ответственности привлекаются должностные лица компании. Например, штраф за несвоевременную подачу 6-НДФЛ наложат на главного бухгалтера, если в его должностной инструкции указано, что он отвечает за своевременную подачи отчётности.

Условия использования суммы фиксированного авансового платежа

Итак, строку 050 заполняют только те работодатели, у которых имеются работники-иностранцы, получившие патент на работу в РФ. Однако это условие является не единственным для появления данных в этой строке. Кроме него необходимо учитывать, что (п. 6 ст. 227.1 НК РФ):

- применить процедуру уменьшения налога можно только у одного из работодателей;

- в адрес такого работодателя работник-иностранец должен предоставить: заявление на уменьшение (составляется в произвольной форме применительно к каждому из периодов, за который сделана единовременная оплата аванса); документ, подтверждающий оплату фиксированного авансового платежа;

- работодатель должен запросить в ИФНС (по форме, утв. Приказом ФНС России от 13.11.2015 № ММВ-7-11/[email protected]) уведомление, подтверждающее наличие у работника-иностранца права на применение уменьшения начисляемого налога;

- уменьшать налог можно только после получения из ИФНС уведомления (его форма утв. Приказом ФНС России от 17.03.2015 № ММВ-7-11/[email protected]).

Сумму фиксированного авансового платежа, соответствующую месяцу работы, определяет его базовая величина (1 200 руб.), зафиксированная в НК РФ (п. 2 ст. 227.1), и применяемые к ней коэффициенты, установленные на календарный год:

- дефлятор — для 2022 года он равен 1,729 (Приказ Минэкономразвития России от 30.10.2018 № 595);

- региональный — вводимый в каждом из регионов своим нормативным актом (если он не введен, то принимается равным 1 — п. 3 ст. 227.1 НК РФ).

Таким образом, сумма авансового платежа, относящаяся к каждому из оплаченных месяцев, оказывается четко определенной, хотя и различается между регионами.

Корректировка

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

Если внести исправление раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточненной формы 6-НДФЛ таковы:

- указывается номер корректировки — «001» для первой, «002» для второй и так далее

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные

- остальные поля заполняются так же, как в первичном расчёте

Отдельно упомянем о том, как исправить форму, если вы указали неверный код КПП или ОКТМО. В этом случае нужно подавать 2 расчёта:

- В первом нужно указать правильные коды КПП и ОКТМО и поставить номер корректировки «000». Все прочие данные перенести из прежней формы.

- Во втором расчёте указывается номер корректировки «001», а также КПП и ОКТМО, которые были указаны в ошибочной форме. Во всех разделах должны быть проставлены нулевые данные.

Требования к заполнению бланка 6-НДФЛ

К 6-НДФЛ за 1 квартал 2022 г. налоговики предъявляют такие же требования, как к другим расчетам и декларациям. Напомним основные из них:

- для заполнения вручную используются ручки с черной, синей или фиолетовой пастой;

- корректирующие средства применять не разрешается;

- допускается только односторонняя печать;

- скрепление листов не должно портить бланк расчета;

- числовые показатели вносятся, начиная с левой крайней ячейки; в поле с отсутствующим суммовым показателем ставится «0»;

- текст вносится заглавными печатными буквами;

- пустые ячейки прочеркиваются.

Все страницы расчета должны быть пронумерованы. Общее число листов указывается на титульной странице.

При подписании 6-НДФЛ за 1 кв. 2022 г. уполномоченным представителем на титульном листе должна быть внесена информация о документе, удостоверяющем его полномочия (доверенности).

Пример

ООО «Примус» в 1 кв. 2022 г. начисляло и выплачивало доходы физическим лицам по ставке 13%. На предприятии трудится 5 человек по трудовым договорам. Все операции внесены в таблицу:

Вид дохода Сумма начисленного дохода Дата фактического получения дохода/ дата выплаты дохода работникам Сумма налоговых вычетов Дата удержания НДФЛ Срок перечисления НДФЛ Сумма НДФЛ удержанная Зарплата за декабрь 2020 140 000,00 31.12.2020 / 14.01.2021 — 14.01.2021 15.01.2021 18 200 Зарплата за январь 2021 160 000,00 31.01.2021 / 12.02.2021 11 200,00 12.02.2021 15.02.2021 19 344 Зарплата за февраль 2021 164 200,00 28.02.2021 / 12.03.2021 11 200,00 12.03.2021 15.03.2021 19 890 Выплачены отпускные 23 900,00 03.03.2021 / 03.03.2021 1400,00 03.03.2021 31.03.2021 2925 Оплачен больничный лист 7400,00 16.03.2021 / 16.03.2021 — 16.03.2021 31.03.2021 962 Зарплата за март 2021 142 100,00 31.03.2021 / 14.04.2021 9800,00 14.04.2021 15.04.2021 17 199

При заполнении Расчета следует учитывать, что дата фактического получения дохода по зарплате – последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ). Соответственно, в стр. 110 раздела 2 не будет отражена зарплата за декабрь, вошедшая в Расчет за 2022 год, в то время, как удержание налога с нее в январе 2022 г. будет включено в стр. 160 раздела 2, а перечисление в бюджет – в раздел 1 Расчета за 1 квартал 2022. Зарплата за март 2021 отразится в разделе 2 по стр. 110, но не войдет в раздел 1, поскольку ее выплата работникам состоялась в апреле, т.е. уже в следующем отчетном периоде.

Срок перечисления НДФЛ по зарплате – следующий рабочий день за днем выплаты работникам, а для больничных и отпускных – последний день месяца, за который они начислены (п. 6 ст. 226 НК РФ).

Бланк формы 6-НДФЛ за 1 кв. 2022 г. скачать можно по ссылке ниже.