Платежное поручение и его реквизиты

Платежное поручение представляет собой документ, целью которого — перевод денежных средств с банковского счета отправителя на счет получателя. Является самым частым в обращении документом финансовой сферы деятельности. Для бюджетных учреждений форма документа утверждена Банком России в правилах осуществления перевода денежных средств (Положении ЦБ РФ от 19.06.2012 N 383-П).

Реквизиты платежного поручения обязательно включают в себя все необходимые идентификаторы плательщика и получателя. Для перечислений в пользу налоговых агентов, фондов или иных бюджетных платежей необходимо заполнять поля под номерами 106 и 107.

Зачем необходимо поле 106 в платежном поручении?

Правила заполнения платежек с 10.09.2021 закреплены в положении Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П.

В поле проставляется так называемое основание платежа или, иначе говоря, указывается код причины, по которой производится оплата.

Указанное поле требует заполнения в следующих случаях:

- перечисление оплаты по налогам и сборам (в т. ч. пени, штрафы);

- платежи, связанные с внешнеэкономической деятельностью (ВЭД) (таможенные сборы, пошлины и пр.).

ВАЖНО! При формировании платежек, не относящихся к налоговым и таможенным сборам, в данном поле ставится значение 0.

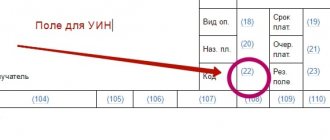

Ниже отмечено место нахождения поля 106 в платежном поручении:

Образцы заполненных платежек на уплату разных налогов есть в КонсультантПлюс. Если у вас есть доступ к системе, переходите к образцам. Если доступа нет, получите бесплатно онлайн-доступ к системе.

О реквизитах, попадающих в остальные поля платежного документа, читайте в статье «Основные реквизиты платежного поручения».

Что писать в поле 106

Эти реквизиты несут в себе информацию об основании и налоговом периоде, за который производится оплата.

Поле 106 в платежном поручении 2022 года заполняется двумя знаками и может принимать значения из перечня, который утвержден Центральным Банком.

Итак, чтобы помочь разобраться, как правильно заполнить в платежном поручении поле 106 (основание платежа), мы составили специальную таблицу с пояснениями. Она поможет разобраться с обозначениями, которые можно казывать в основании платежа 106, расшифровка 2022 года дана в левом столбце.

| Наименование реквизита | Основание платежа 106: расшифровка реквизита |

| ТП | Обозначает оплаты текущего года по задолженностям и начислениям |

| ЗД | Обозначает, что вы сами нашли недоимку или ошибку по оплате и, не дожидаясь требования налоговой, внесли недостающую сумму в бюджет |

| БФ | Ставится, когда плательщиком является физическое лицо и денежные средства списываются с его банковского счета |

| ТР | Нужно ставить, когда задолженность была обнаружена и предъявлена к оплате налоговым органом |

| РС | Обозначает погашение долга, который может уплачиваться в рассрочку |

| ОТ | Необходимо применить в случае погашения задолженности, которая была отсрочена |

| РТ | Погашение реструктурируемой задолженности |

| ПБ | Указывается в случае погашения задолженности банкротящимися организациями |

| ПР | Заполняется при погашении долга, который приостановили к взысканию |

| АП | Обозначает, что необходимо погасить долг после проверки организации и выставления акта проверки |

| АР | Ставится в случае погашения задолженности по исполнительному документу |

| ИН | Применяется для погашения инвестиционного налогового кредита |

| ТЛ | Применяется в делах о банкротстве, когда задолженность платится третьим лицом |

| ЗТ | Указывается для погашения текущей задолженности банкротящимися организациями |

Каковы требования к заполнению поля 106 в платежном поручении в 2022 — 2022 годах?

Положением № 762-П предусмотрено, что запись в данном поле не должна быть длиннее 2 символов, представляющих собой заглавные буквы русского алфавита.

Основные коды:

- ТП — оплата по налогам за текущий год;

- ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

С 01.10.2021 в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранена. А отличить добровольное погашение от принудительного можно по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

При этом в поле 109 «Дата документа — основания платежа» нужно указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Какие еще используются коды в поле 106, смотрите в таблице:

| Поле 106 | Обозначение |

| РС | Оплата по налогам с рассрочкой платежа |

| ОТ | Оплата по налогам с отсрочкой платежа |

| РТ | Оплата налогов с учетом реструктуризации (по графику) |

| ПБ | Погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве |

| ТЛ | Оплата третьими лицами за кредитора по причине банкротства |

| ИН | Оплата инвестиционного кредита по налогам |

| ЗТ | Оплата текущей задолженности обанкротившегося кредитора |

О том, как заполнить поручение на уплату штрафа, читайте здесь.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». С января по апрель 2022 года — переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

Следует отметить, что показатель данной графы влияет на значение полей:

- 107 — налоговый период;

- 108 — дата документа, на основании которого производится оплата.

О заполнении других реквизитов платежки читайте в этой рубрике нашего сайта.

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Что писать в поле 107

Поле 107 в платежном поручении имеет 10 обязательных знаков. Восемь из них — смысловые, в еще два знака — разделяющие точки. Например, МС.06.2019.

Согласно указаниям Банка России первые два знака в реквизите 107 заполняются в зависимости от периода оплаты и, соответственно, обозначают его:

- МС — за месяц;

- КВ — за квартал;

- ПЛ — за полугодие;

- ГД — за год.

Следующие два смысловых знака (4-й и 5-й) реквизита 107 заполняются согласно периоду оплаты и, соответственно, по выбранным ранее первым двум параметрам. То есть, если платеж ежемесячный — показатель может быть выбран от 01 до 12 в зависимости от месяца, за который осуществляется. Квартальные — от 01 до 04. Полугодовые — 01 или 02. При перечислении денежных средств один раз в год в 4 и 5-ом знаках указывается – «00».

Последние 4 знака заполняются в соответствии с годом, за который производится оплата.

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2019;

- КВ.02.2019;

- ПЛ.01.2019;

- ГД.00.2019;

- 15.07.2019.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0».

Заполнение платежки: что еще нового в 2021 году

Кроме поля 106 в платежном поручении заполнять по-новому придется следующие поля:

- 101 – «Статус составителя поручения». Упраздняется ряд ранее используемых кодов. Часть из них, с «09» по «12» (те, что кодировали ИП, нотариусов, адвокатов и глав КФХ), заменяется единым кодом «13» – раньше его использовали только обычные физлица. Кроме того, добавились новые коды, которых раньше не было – например, теперь есть код «29» – его должны использовать политики, перечисляющие деньги из избирательного фонда в бюджет.

- 108 – «Номер документа». В это поле «перебираются» коды, ранее шифровавшие сведения о погашении задолженности в поле 106 в платежном поручении. Код указывается перед номером документа (например, исполнительного листа или требования ФНС), на основании которого перечисляются деньги.

- 109 – «Дата документа – основания платежа». Здесь нужно указать дату составления документа, в соответствии с которым деньги переводятся на счет адресата.

Образцы заполнения полей 106 и 107 в платежном поручении

Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

Оплата организацией налога на прибыль во втором квартале 2020 года

Платеж организации по требованию налогового органа (пени по страховым взносам на ОПС за декабрь 2022 года)

Инструкция по заполнению платежных поручений для уплаты налогов, штрафов, пени и взносов

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в бюджет за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

«09» — индивидуальный предприниматель, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«12» —глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами).

«28» — участник внешнеэкономической деятельности-получатель международного почтового отправления.

При перечислении налога или взноса за иное лицо указывается статус того лица, чья обязанность по уплате налогов или взносов исполняется.

Поле 108

Отличить добровольное погашение от принудительного можно по полю 108, где с 1 октября 2022 года указывают использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР перед номером документа-основания.

ПРИМЕР 1

В поле 108 в номере документа первые два знака обозначают вид документа. Например:

- ТР0000000000000 – номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 ‒ номер решения о приостановлении взыскания;

- АП0000000000000 ‒ номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в этом;

- АР0000000000000 ‒ номер исполнительного документа (исполнительного производства).

Номер документа указывают после буквенного значения вида документа. Он должен четко соответствовать значениям и количеству знаков, указанным в соответствующем требовании, решении или исполнительном документе.

ПРИМЕР 2

При погашении требования налогового органа об уплате налога (сбора, страховых взносов) № 41797 в поле 108 платёжки должно быть указано:

ТР41797

В поле 108 указывают «0» в случае:

- добровольного погашения задолженности по налоговым платежам при отсутствии документа, взыскания;

- указания в поле 106 значения основания платежа «ЗД».