По каким основаниям можно получить упрощенный налоговый вычет

В общих случаях налогоплательщики НДФЛ вправе получить положенный им вычет или у работодателя, или через налоговую инспекцию.

В первом случае необходимо написать заявление и приложить к нему подтверждающие документы.

Во всех преимуществах и недостатках получения вычета по месту работы разбирались эксперты справочно-правовой системы «КонсультантПлюс» в специальном материале. Для его просмотра оформите пробный доступ к системе. Это бесплатно.

В другом случае нужно сдать в налоговую инспекцию правильно оформленную декларацию 3-НДФЛ, к которой также должны быть приложены подтверждающие документы. При этом декларацию подают по окончании года, в котором появилось право на вычет.

С 21 мая 2022 года начал действовать упрощенный порядок получения вычетов по НДФЛ. Но касается он только двух видов вычетов:

- инвестиционного, предоставляемого по подп. 2 п. 1 ст. 219.1 НК РФ и связанного с внесением денежных средств на индивидуальный инвестиционный счет;

- имущественного, предоставляемого в сумме фактически произведенных расходов на приобретение земли, жилья и по уплате ипотечных процентов по подп. 3 и 4 п. 1 ст. 220 НК РФ.

По остальным видам вычетов порядок их заявления и получения остался прежним.

Отметим, что регулирует упрощенный порядок получения налоговых вычетов статья 221.1 НК РФ. Она была введена в кодекс федеральным законом от 20.04.2021 № 100-ФЗ.

Срок подачи 3-НДФЛ для налоговых вычетов

Если вам необходимо получить социальные или имущественные налоговые вычеты не на работе, а через ИФНС, заполните 3-НДФЛ и подайте ее по окончании календарного года. Когда подается декларация 3-НДФЛ в этом случае? Срок до 30 апреля на него не распространяется. То есть подать декларацию только для того, чтобы получить вычет, можно в любое время в течение всего года. Ориентироваться на то, до какого числа сдается декларация 3-НДФЛ, в такой ситуации не нужно.

Срок давности для подачи декларации 3-НДФЛ при обращении за налоговыми вычетами законодательно не установлен. Но на подачу заявления на возврат налога отводится только 3 года, отсчитываемые с момента произведения этого платежа (п. 7 ст. 78 НК РФ, письмо Минфина России от 17.11.2011 № 03-02-08/118).

Заметим, что если вы заявляете в 3-НДФЛ как доходы, подлежащие декларированию, так и право на налоговые вычеты, то вы обязаны представить такую декларацию не позднее 30 апреля.

Например, при продаже имущества, находящегося в собственности менее 5 (а в определенных ситуациях — 3) лет, нужно отчитаться до 30 апреля года, следующего за годом продажи (п. 1 ст. 229 НК РФ). Поэтому если вы решили уменьшить доход от продажи жилья на расходы, связанные с его приобретением, и одновременно применить к нему вычет, предоставляемый при приобретении жилья, то декларацию нужно подать в срок не позднее 30 апреля.

Как заполнить декларацию 3-НДФЛ при продаже и покупке квартир в течение года? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о влиянии срока владения имуществом на налогообложение доходов от его продажи читайте в материале «Продажа недвижимости ниже кадастровой стоимости — налоговые последствия».

Как работает упрощенный порядок получения вычетов по НДФЛ

Основное достоинство нового порядка заключается в том, что теперь по обозначенным в 1-м разделе статьи видам вычета не нужно представлять декларацию 3-НДФЛ с подтверждающими документами. Подтверждение права на вычет налоговики могут получать из иных источников, а не от самих налогоплательщиков. Камеральная проверка поступившей информации отныне занимает не более одного месяца, а возврат денежных средств на расчетный (или лицевой) счет налогоплательщика — не более 15 дней.

Напомним, что камеральная проверка декларации 3-НДФЛ в стандартных ситуациях занимает три месяца, а деньги налоговые органы перечисляют до 30 дней. То есть процедурные сроки при упрощенной системе получения налогового вычета значительно сокращены.

О тонкостях камеральной проверки можно узнать из статьи «Как проводится камеральная проверка налоговой декларации 3-НДФЛ?». Получите бесплатный демодоступ и читайте всю самую полезную информацию, касающуюся подоходного налога.

Кто выступит источником информации для налоговых органов

Для упрощенного налогового вычета с 2022 года все сведения для налоговиков готовят налоговые агенты, банки, органы исполнительной власти. Все эти субъекты должны взаимодействовать в рамках специальной программы. Но правила ее функционирования предусматривают, что участие в ней осуществляется исключительно на добровольных началах. То есть принуждать к участию никого не будут, но если желание присоединиться к информационному взаимодействию у субъекта появится, то он должен подходить под определенные критерии, а именно:

- банк должен иметь лицензию ЦБ РФ на осуществление банковских операций;

- профессиональный участник рынка ценных бумаг должен иметь лицензию ЦБ РФ на осуществление брокерской деятельности либо на деятельности по управлению ценными бумагами.

Налогоплательщики НДФЛ всегда могут обратиться в банк, где был подписан договор на приобретение имущества, или к профессиональному брокеру, с которым заключен договор на ведение индивидуального инвестсчета, чтобы уточнить информацию о том, доступно ли им упрощенное получение налогового вычета.

Специфические операции для инвестиционного вычета

Инвестиционному вычету посвящена ст. 219.1 НК РФ, введенная законом «О внесении изменений…» от 28.12.2013 № 420-ФЗ.

Право на этот вычет имеет физическое лицо, если оно:

- получало доход от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- вносило личные сбережения на свой ИИС (индивидуальный инвестиционный счет);

- получало доход по операциям, размещенным на ИИС.

Как получить инвестиционный вычет по НДФЛ, узнайте в КонсультантПлюс. Изучате материал, получив пробный демо-доступ к системе. Это бесплатно.

О нюансах применения организациями инвестиционного вычета рассказываем в статье «Инвестиционный налоговый вычет по налогу на прибыль».

Действия налогоплательщика для упрощенного варианта налогового вычета

То, что налоговый вычет упростили, вовсе не означает, что физлицо не должно предпринимать каких-либо действий. Наоборот, оно должно контролировать ситуацию постоянно.

Во-первых, налогоплательщик обязан зарегистрировать аккаунт на Госуслугах или на сайте ФНС. В противном случае упрощенный способ будет недоступен и придется заполнять бумажную декларацию (или платить за ее заполнение), ксерокопировать подтверждающие документы и нести весь пакет в налоговую.

Во-вторых, необходимо отслеживать все информсообщения от налогового органа, поступающие в ЛКН. Сообщение должно поступить сразу после того, как у налоговиков окажутся на руках сведения от источников информационного взаимодействия — банков, налоговых агентов и пр. Если право на вычет подтвердится, то сообщение будет содержать предзаполненное заявление. Налогоплательщику останется внести в него реквизиты своего расчетного или лицевого счета и утвердить его электронной подписью.

Для формирования и отправки заявления в ЛКН установлены специальные сроки:

- если вся необходимая информация получена налоговым органом до 1 марта, то заявление должно быть сформировано им и направлено налогоплательщику до 20 марта;

- если же информация попадет к налоговикам после 1 марта, то они обязаны сформировать заявление в течение 20 дней с момента получения.

Если окажется, что налоговый вычет в упрощенном порядке получить невозможно, то налоговики с помощью информсообщения откажут в таком способе, но обязательно с указанием причин. Сроки для отказа установлены те же, что и для формирования заявления.

Действия налогового органа после получения заявления от налогоплательщика

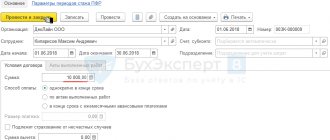

Получив заявление от налогоплательщика, налоговики проведут проверку. Как мы уже говорили, на нее отводится 30 календарных дней с момента получения. В ситуациях, когда контролеры находят признаки возможного нарушения законодательства, сроки продлеваются максимум до трех месяцев.

Проверка завершается вынесением решения инспекторами о предоставлении вычета либо об отказе в нем.

Если право на вычет подтверждается, то следующим шагом налоговиков станет проверка задолженности налогоплательщика перед бюджетом по налогам, штрафам и пеням. При обнаружении таковой налоговый орган проведет зачет суммы вычета в счет погашения задолженности.

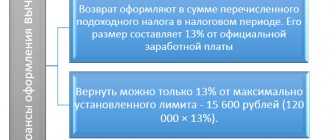

Деньги на счет физлица должны уйти в течение 15 рабочих дней со дня вынесения решения. Если срок будет нарушен, то человек вправе претендовать на получение процентов, рассчитанных исходя из ставки рефинансирования Центробанка.

Итоги

Итак, в 2022 году законодатели упростили получение налогового вычета. Новый порядок призван облегчить жизнь налогоплательщикам в том, что теперь последним не придется оформлять декларацию 3-НДФЛ и собирать подтверждающие документы. Но касается он далеко не каждого вычета по НДФЛ. Разрешается воспользоваться упрощенным налоговым вычетом лишь при покупке квартиры, в т. ч. в ипотеку, и при работе с индивидуальным инвестиционным счетом.

При упрощенном порядке физлицу нужно дождаться от налоговиков предзаполненного заявления, внести в него сведения о своем расчетном счете и выслать его обратно налоговикам. Вся процедура осуществляется через личный кабинет налогоплательщика. В связи с этим рекомендуем своевременно зарегистрироваться на сайте «Госуслуги» или на сайте ФНС, чтобы гарантированно воспользоваться упрощенным порядком получения налогового вычета за 2021-2022 годы и в последующие периоды.

Источники:

- Налоговый кодекс РФ

- федеральный закон от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Максимальный размер стандартного налогового вычета

Правила получения стандартного налогового вычета регулирует Налоговый кодекс РФ, статья 218. Стандартный налоговый вычет направлен на поддержку инвалидов, Героев России и граждан с детьми. Остановимся более подробно на последней категории.

На детей государство выделяет определенное количество средств, с которых не удерживается 13%. Вы не получите эти деньги наличными, принцип расчета другой. 13 % будут удерживать не со всего месячного дохода, а с зарплаты за вычетом величины компенсации.

Максимальная сумма дохода за год 350 000 рублей, после ее достижения налоговый вычет не предоставляется. Размер налогового вычета: за первого ребенка 1400 рублей, за второго ребенка еще 1400 рублей, за третьего и последующих детей 3000 рублей.

Приведем пример расчета. Смирнова А.И. — эколог и мать двоих несовершеннолетних детей. Заработная плата за месяц — 65 000 рублей. Сумма, на которую каждый месяц уменьшается база для расчета отчислений в бюджет — 2800 рублей, по 1400 рублей на каждого ребенка.

Рассчитаем налоговую базу по месяцам. Январь — 65 000, февраль — 130 000, март — 195 000, апрель — 260 000, май — 325 000 рублей. Расчет производится только по май включительно, так как в июне доход уже превысит максимальную сумму, и льготы перестанут действовать.

Соответственно, в перечисленные месяцы работодатель будет удерживать налог не с 65 000 рублей, а с 62 200. Расчет: (65 000 – 2800) * 13% = 8086 рублей. На руки Смирнова получит 56 914 рублей = (65 000 – 8086).