Сделайте идеальные входящие счет-фактуры

Если совсем упрощенно, сумма НДС — разница между книгой продаж и книгой покупок. То есть из суммы НДС с продаж нужно вычесть сумму НДС с покупок. Ваши входящие счет-фактуры уменьшают налог, поэтому должны быть идеальными: порядковый номер и дата составления, реквизиты продавца и покупателя, количество и объем товаров или услуг и т. д. Все требования перечислены в статье 169 НК РФ. ФНС будет внимательно их изучать и сравнивать с исходящими счет-фактурами поставщиков.

В процессе изучения люди не участвуют. Этот процесс полностью автоматизирован. Работает система АСК НДС 3. Так что не стоит думать, что из-за человеческого фактора не заметят ошибки или нестыковки.

Как заполнить нулевую декларацию по НДС

Как заполнить нулевую декларацию по НДС? Какие листы сдавать в нулевой декларации по НДС?

Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета. Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела:

- титульный лист;

- раздел 1.

Особенности их заполнения вы найдете ниже.

А ИП рекомендуем нашу статью «Нулевая декларация по НДС для ИП на ОСНО».

Заранее считайте сумму НДС

Некоторые наши клиенты в бухгалтерском обслуживании просят заранее просчитать сумму НДС. Например, отчет и уплату нужно сделать 26 октября, а 25 сентября наши специалисты уже говорят примерную сумму налога. Это можете сделать и вы.

Посмотрите свои продажи и спрогнозируйте продажи предстоящих двух недель. После этого найдите все входящие счет-фактуры, чтобы уменьшить сумму НДС. да и просто будете морально готовы к тому, что в октябре определенная сумма пойдет на уплату налогов.

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе.

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228[email protected] Бланк применяется с отчетной кампании за 3 квартал 2022 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

О том, кто становится налоговым агентом по НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/[email protected]).

Не покупайте НДС

Как раз перед сдачей отчета и уплаты налога, вам будет предлагать купить НДС. Предложения мелькают в рекламе и Telegram. Мы не советуем это делать. Это незаконно и прямо противоречит налоговому кодексу. Вы можете получить проблемы от налоговой или вовсе стать должником. Все подробности в нашем материале на эту тему.

До 26 октября еще есть время. Не откладывайте на последний день отправку отчета и уплату самого налога. Проверьте, действует ли ваша электронная подпись, и приготовьтесь, что часть денег в этом месяце уйдет на налоги.

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Пошаговый алгоритм заполнения единой упрощенной декларации привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/).

- Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

- Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

- Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Пример заполнения нулевой декларации по НДС см. в КонсультантПлюс, получив бесплатный пробный демо-доступ к системе:

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Ответственность за несдачу декларации

При непредставлении декларации (в т. ч. нулевой) в установленный срок на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ). С 2015 года несданной считается и декларация по НДС, представленная на бумаге (п. 5 ст. 174 НК РФ).

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300–500 руб.). При задержке представления отчетности более 10 рабочих дней ИФНС сможет воспользоваться своим правом блокировки расчетных счетов организации (подп. 1 п. 3 ст. 76 НК РФ).

Подробнее об этой ответственности читайте здесь.

Особенности заполнения нулевой НДС-декларации

Приказ ФНС России № ММВ-7-3/[email protected] помимо формы декларации содержит и порядок ее заполнения. Этот порядок предусматривает, что обязательными для представления в налоговый орган являются титульный лист и раздел 1 отчета, отражающий результаты начисления налога (п. 3 приложения № 2). Остальные разделы при отсутствии данных, подлежащих внесению в них, в декларации не заполняются.

То есть НДС-отчетность с нулевыми показателями будет состоять всего лишь из двух листов. ИП внесет в них сведения о себе с учетом особенностей, присущих этим сведениям в сравнении с аналогичными данными, отражаемыми юрлицом:

- приведет ИНН, состоящий из 12 цифр (а не 10, как у юрлица);

- в полях, предназначенных для КПП (этот код ИП не присваивается), проставит прочерки (п. 16.3 приложения № 2 к приказу ФНС России № ММВ-7-3/[email protected]);

- в качестве наименования налогоплательщика укажет свои фамилию, имя, отчество.

Прочие данные на титульном листе следует показать в обычном для декларации порядке, не составляющем никаких исключений в зависимости от того, кто его применяет:

- номер корректировки (в исходной декларации здесь будут прочерки);

- код налогового периода и год, к которому этот период относится;

- коды налогового органа и места постановки на учет;

- код вида деятельности (ОКВЭД);

- номер телефона для связи;

- количество листов (два);

- сведения о лице, подписавшем декларацию.

Данные о реорганизации к ИП отношения не имеют, и он внесет в соответствующие поля прочерки. Аналогично следует поступить в полях, отведенных для указания количества документов, прилагаемых к отчету.

В разделе 2 помимо ИНН обязательно указание кодов ОКТМО (свидетельствующего об определенной территориальной принадлежности налогоплательщика) и КБК (для обычного налога он соответствует значению 18210301000011000110), а во всех иных строках следует проставить прочерки.

Пример заполнения нулевой декларации по НДС смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

ИП на ОСНО: какие правила действуют для него в отношении НДС

Применяющий ОСНО ИП (а эта обязанность появляется у него сразу в момент постановки на налоговый учет, если он не заявляет о выборе иной системы налогообложения) так же, как и организации, работающие на этом режиме, должен начислять и уплачивать НДС и отчитываться по этому налогу. Освободиться от таких обязанностей могут только лица, имеющие небольшой (до 2 млн руб. без НДС) объем продаж (не связанный с реализацией товаров, облагаемых акцизами) за 3 месяца, предшествующих выражению желания не платить налог (пп. 1, 2 ст. 145 НК РФ).

Отчетность по НДС формируется и подается в налоговый орган ежеквартально (п. 5 ст. 174 НК РФ), охватывая в качестве периода отчета каждый прошедший квартал (ст. 163 НК РФ). Непредставление ее в случае неведения деятельности или иных причин отсутствия данных для заполнения законодательством не предусмотрено. То есть обязательную НДС-отчетность (декларацию) налогоплательщик должен подать в любом случае вне зависимости от того, были у него в налоговом периоде операции, связанные с НДС, или нет.

Отметим, что помимо основной НДС-декларации существует еще одна, формируемая в отношении налога, возникающего при импорте товаров из стран ЕАЭС (форма КНД 1151088). Подавать ее необходимо только в случае осуществления в периоде соответствующих операций (п. 20 раздела III приложения № 18 к Договору о Евразийском экономическом союзе, подписанному 29.05.2014).

Созданный за период отчет плательщик налога направляет в ИФНС исключительно в электронном виде. Иные варианты НК РФ не только не предусмотрены, но и приводят к расцениванию отчетности как неподанной (п. 5 ст. 174), а это штраф. Бумажный вариант сдачи отчета допустим только для неплательщиков налога, формирующих его лишь периодически в силу предусмотренной законом необходимости (выполнение обязанностей налогового агента, уплата НДС при ввозе товара на территорию РФ, оформление счета-фактуры с выделением суммы налога).

Нужно ли подавать «нулевую» декларацию по НДС при отсутствии объектов обложения, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Сроки представления нулевой НДС-отчетности

Делая выбор в пользу применения того или иного бланка для формирования нулевой отчетности по НДС, необходимо иметь в виду, что сроки подачи для них установлены разные, хотя и приходятся на один и тот же месяц (наступающий по завершении отчетного квартала):

- обычную декларацию следует подать не позднее 25-го числа этого месяца (п. 5 ст. 174 НК РФ);

- единая декларация сдается не позже 20-го числа того же месяца (п. 2 ст. 80 НК РФ).

То есть при примерно одинаковом уровне сложности для заполнения составление нулевого НДС-отчета по форме единой декларации дает преимущество в выборе формы сдачи этой отчетности (на бумаге или электронно), но ограничивает налогоплательщика в сроке ее представления. Причем фактически разрыв в количестве дней между указанными сроками может (за счет применения установленного п. 7 ст. 6.1 НК РФ правила о переносе сроков, совпадающих с выходными днями) как сокращаться, так и увеличиваться.

Налоговый период по НДС

Налоговым периодом для уплаты НДС является квартал (ст.163 НК РФ). Декларация в налоговые органы должна быть предоставлена в следующие сроки:

| Квартал | Срок предоставления декларации |

| 1 квартал | До 25 апреля |

| 2 квартал | До 25 июля |

| 3 квартал | До 25 октября |

| 4 квартал | До 25 января |

Уплата НДС производится равными частями до 25 числа каждого месяца следующего квартала (ст. 174 НК РФ):

| Квартал | Сроки уплаты НДС |

| 1 квартал | До 25 апреля, до 25 мая, до 25 июня |

| 2 квартал | До 25 июля, до 25 августа, до 25 сентября |

| 3 квартал | До 25 октября, до 25 ноября, до 25 декабря |

| 4 квартал | До 25 января, до 25 февраля, до 25 марта |

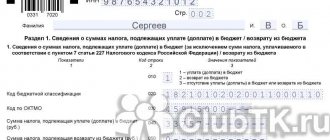

Пример 1. Образец заполнения «нулевки» по НДС для ИП (титул и раздел 1)

В качестве примера заполнения «нулевки» взяты условные данные. Далее представлен образец заполнения ключевых данных титульного листа и первого раздела. Итак, предприниматель Петров Леонид Семенович сдает первичную нулевую декларацию за 2022 год.

В титульном листе он указывает: № корректировки («0»), ИНН («7721089350»), налоговый период «21» (1 квартал), отчетный год «2022», а также необходимые коды – ИФНС («7722»), по месту нахождения («214»), по ОКВЭД («62.02.9»). Далее ИП записывает свой контактный телефонный номер, число страниц («2»), указывает себя в качестве налогоплательщика («1»), проставляет дату и личную подпись. В остальных полях записывает прочерки.

При заполнении первого раздела Петров Л. С. прописывает тот же ИНН, а также код по ОК), установленный КБК «18210301000011000110». По остальным полям – прочерки. Соответственно, в конце страницы он должен проставить требуемую дату и подпись.

Итоги

Применение ОСНО для ИП, не воспользовавшегося в силу малых оборотов продаж освобождением от обязанностей налогоплательщика по ст. 145 НК РФ, влечет за собой необходимость начисления и уплаты НДС, а также сдачи отчетности по этому налогу. Причем обязанность подачи такой отчетности не отменяется при отсутствии данных для расчета налога. То есть даже в случае неведения деятельности НДС-декларация должна быть сдана.

Сформировать отчетность в ситуации наличия нулевых данных для ее заполнения можно на одном из двух бланков:

- обычном, из которого в этом случае будет использовано только два листа (титульный и соответствующий разделу 1);

- едином упрощенном, предназначенном для внесения сведений об обязательных отчетах, для заполнения которых у отчитывающегося лица в случае отсутствия деятельности нет данных.

Использование единого упрощенного бланка дает возможность подать НДС-отчет не только в обязательном электронном, но и в бумажном варианте, но ограничивает налогоплательщика в сроке его представления, сдвигая его на 20-е (вместо 25-го) число месяца, наступающего за отчетным кварталом.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нулевая декларация на прибыль

Для этого случая от заказчика потребуется идентичный набор документов, как и для предыдущей декларации (название хозяйствующего субъекта, ИНН, КПП, ОКАТО, основной код ОКВЭД, ФИО руководителя, название отчетного периода), с добавлением кода признака налогоплательщика. В ИФНС принимается отчет, как на всех девятнадцати листах, так и на пяти листах в кратком варианте (титульный лист, подраздел 1.1. раздела 1, а также листа 02 и приложения к нему 1 и 2). Срок сдачи декларации за 1 квартал, полугодие, 9 месяцев установлен до 28 числа месяца, который следует за отчетным, а годовой отчет сдается до 28 марта года, следующего за отчетным.

| Составление нулевой отчетности | |

| Подготовка отчетности | 2 000 руб. |

| Сдача по почте (одна инстанция) | 600 руб. |

| Сдача курьером (одна инстанция) | 800 руб. |

Как отразится отчет по НДС в единой упрощенной налоговой декларации

В единой упрощенной налоговой декларации предпринимателю предстоит заполнить всего один лист (первый, т. к. второй предназначен для физлиц, не являющихся ИП). На нем, как и в обычном НДС-отчете, обязательно будут показаны:

- ИНН ИП, его Ф.И.О. и контактный телефон;

- год, к которому относится отчет;

- название и код налогового органа;

- коды ОКТМО (его следует отразить в поле, предназначенном для ОКАТО) и ОКВЭД;

- число заполненных страниц (одна);

- нули (они в этой декларации выполняют роль прочерков) в полях, предназначенных для указания количества документов, прилагаемых к отчету.

Отличия же сведутся к следующему:

- Потребуется внесение данных о виде документа (первичный или корректирующий). В случае исходной нулевой декларации здесь отразится цифра 1.

- Сведения о налоге попадут в основную таблицу отчета и будут указаны путем внесения туда полного его наименования (налог на добавленную стоимость) и номера главы НК РФ, регулирующей порядок применения этого налога (для НДС это 21). Здесь же следует проставить отметку о том, что налоговым периодом по налогу служит квартал (это равнозначно проставлению в соответствующем поле цифры 3) и указать номер этого квартала (01, 02, 03 или 04).

Таким образом, в единую декларацию попадут те же сведения, что и в обычный НДС-отчет, составленный по нулевым данным, но они будут иметь несколько иной вид.

Образец заполнения единой упрощенной декларации смотрите в КонсультантПлюс, бесплатно оформив пробный доступ к системе.