Месторасположение и расшифровка стр. 160 (ранее 070) в отчете 6-НДФЛ

В новой форме 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/) строка 160 называется «Сумма налога удержанная» и располагается в разделе 2. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета. В прежней форме данному показателю предназначалась строка 070 в разделе 1.

Порядок заполнения 6-НДФЛ в строке 160 предписывает:

- отражать общую сумму удержанного НДФЛ;

- определять эту сумму нарастающим итогом с начала налогового периода.

В строке 160 нужно указывать общую сумму налога, которую фактически удержали с начала года. При этом следует учитывать, что дата начисления и удержания налога, а также срок его перечисления совпадают далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В этом случае сумма дохода будет отражена в строке 110, но налог с него в строке 160 отражаться не будет, поскольку он будет удержан в последующем периоде.

Например, НДФЛ, который удерживают из мартовской зарплаты в апреле, отражают в строке 160 не за 1 квартал, а за полугодие.

Какие бывают ошибки при заполнении поля 070

Нередко в графе появляются показатели, которых там не должны быть. Обычно это происходит, когда бухгалтер сомневается, как вычислить сумму удержанного налога в 6-НДФЛ, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, к примеру, в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? В письме от 16.05.2016 № БС-4-11/8609, где даны разъяснения ФНС по заполнению строки 070 в 6-НДФЛ, подчеркивается, что делать этого не нужно. Ведь 13% разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработную плату за декабрь 2022 выдадут в январе 2022 года, в поле 070 не должны попасть данные об удержанных суммах с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного налога на доходы физлиц). Это ответ на вопрос, можно ли менять строку 070 в 6-НДФЛ задним числом, который предоставила ФНС в письме от 29.11.2016 № БС-4-11/[email protected]

Если все-таки в поле 070 попали сведения о средствах, которые якобы удержаны с декабрьской зарплаты, компанию заподозрят в неуплате подоходного налога. После проверки инспекторы вправе наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение имело место. Но учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно появятся в отчете. Но уже в следующем.

Нюанс 1: округление налога для записи в строке 160 (ранее 070)

Строка 160 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для некоторых других строк: 110, 130 и др.). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

Образец заполнения 6-НДФЛ 2022 года вы можете скачать в КонсультантПлюс, бесплатно получив пробный доступ:

Подробнее о процедуре начисления НДФЛ читайте в статьях:

- «Расчет НДФЛ (подоходного налога): порядок и формула»;

- «Начислен НДФЛ (бухгалтерская проводка)».

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

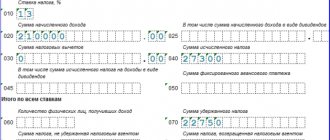

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

| № ПП | Вид дохода | Дата получения дохода | Дата удержания налога | Срок уплаты налога |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Заработная плата (ЗП) | Последний день месяца | День фактической выплаты ЗП | Следующий рабочий день после выплаты |

| 2 | Аванс, выплативший в последний день месяца или позднее | Последний день месяца за который выплатили Аванс | День фактической выплаты Аванса | Следующий рабочий день после выплаты |

| 3 | Ежемесячная производственная премия | Последний день месяца, за который начислена Премия | День фактической выплаты Премии | Следующий рабочий день после выплаты |

| 4 | Квартальная производственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 5 | Годовая производственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 6 | Непроизводственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 7 | Вознаграждения по договорам ГПХ | Дата выплаты Вознаграждения | Дата выплаты Вознаграждения | Следующий рабочий день после выплаты |

| 8 | Отпускные | Дата выплаты Отпускных | Дата выплаты Отпускных | Последнее число месяца, в котором выплатили Отпускные |

| 9 | Больничные | Дата выплаты Больничных | Дата выплаты Больничных | Последнее число месяца, в котором выплатили Больничные |

| 10 | Материальная помощь | Дата выплаты Дохода | Дата выплаты Дохода | Следующий рабочий день после выплаты |

| 11 | Доход в натуральной форме, при наличии иных выплат данному работнику | Дата выплаты Дохода | День фактической выплаты какого-либо дохода | Следующий рабочий день после выплаты |

| 12 | Доход в натуральной форме, если иных выплат данному работнику не производились | Дата выплаты Дохода | 00.00.0000 | 00.00.0000 |

| 13 | Компенсация за неиспользованные отпуск | Дата выплаты Дохода | Дата выплаты Дохода | Следующий рабочий день после выплаты |

| 14 | Доход в виде материальной выгоды от экономии на % | Последний день месяца | День фактической выплаты какого-либо дохода | Следующий рабочий день после выплаты |

| 15 | Дивиденды | Дата выплаты Дивидендов | Дата выплаты Дивидендов | Следующий рабочий день после выплаты |

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

Нюанс 2: когда сумма НДФЛ по строке 160 (ранее 070) равна налогу по строке 140 (ранее 040)

Данные, отражаемые в строке 160 6-НДФЛ и строке 140 (НДФЛ рассчитанный, ранее строка 040), совпадают крайне редко, поскольку основную часть выплат составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал).

Тест: сотрудничество с самозанятым Время прохождения около 5 мин. Пройти тест

К примеру, отчет 6-НДФЛ за 1 квартал в строке 140 содержит данные об НДФЛ с зарплаты, начисленной за март. В строку же 160 рассчитанный с нее налог войдет только в момент выплаты зарплаты. Для мартовского заработка это событие, скорее всего, произойдет уже в следующем месяце — апреле. Для 6-НДФЛ это уже другой отчетный период.

Суммы налога, отраженные по строкам 160 и 140, могут совпасть, если, например:

- заработок регулярно выдается работникам в последний день месяца, за который он начислен, при этом происходит совпадение дат начисления и выплаты дохода / исчисления, удержания и уплаты НДФЛ;

- в отчетном периоде выплачивались только доходы, начисляемые в момент выплаты, и ситуаций, вынуждающих к переносу дат на другой отчетный период, не возникло.

Об особенностях отражения в 6-НДФЛ авансов по зарплате, читайте в материале «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Разбираемся с правилами заполнения

С переходом на новый бланк 6-НДФЛ произошла легкая корректировка в номере строки, ее наименовании и месторасположении в бланке расчета. А поменялось ли что-то в правилах ее заполнения?

Сравнение правил заполнения прежней строки 070 6-НДФЛ и строки 160 действующего бланка расчета показывает следующее:

Изменения есть, хотя и несущественные:

- прежние правила расшифровывали строку 070, а по действующим правилам удержанный налог отражается в поле 160;

- описание порядка заполнения показателя «Сумма налога удержанная» в действующих правилах заполнения 6-НДФЛ переместилось из главы III в главу IV.

При этом формулировка правил заполнения поля 160 сохранилась в неизменном виде, т. е. смысл показателя остался прежним.

Разработчики правил не стали себя особо утруждать, прописывая детально алгоритм заполнения строки и ограничились одним предложением. Однако по тексту правил разрозненно содержится другая важная информация, без знания которой верное заполнение строки затруднительно. Ознакомьтесь с ней в следующем разделе.

Нюанс 3: взаимосвязь строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 160 (ранее 070) в отчете 6-НДФЛ будет задействована строка 170 (ранее 080), предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

- Работник получил от фирмы доход в натуральной форме, а затем уволился. При этом увольнительной суммы оказалось недостаточно для удержания НДФЛ от стоимости натурального дохода.

- Бывшим работникам — пенсионерам выданы подарки к юбилею (стоимостью, превышающей 4 000 руб.). При этом иные денежные доходы не выплачивались.

- Сотрудник компании получил беспроцентный заем, но находится в длительном отпуске без сохранения зарплаты. При этом он ежемесячно получает доход от экономии на процентах (материальную выгоду), удержать с которой НДФЛ работодатель не в силах ввиду отсутствия выплачиваемых работнику доходов.

О том, как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс. Пробный онлайн доступ к К+ получите бесплатно прямо сейчас.

Примеры нетипичных ситуаций

Отразить в 6-НДФЛ удержанный налог с привычных регулярных доходов (зарплаты, премии и т. д.) несложно. Но существуют редко встречающиеся ситуации, когда формирование показателя поля 160 в 6-НДФЛ требует особого подхода.

Пример 1

Главный зоотехник ПАО «Тарасовский агрохолдинг» Куликова Т. И. ездила в служебную командировку в Бельгию в рамках программы по обмену опытом. Для загранкомандировок в компании установлен размер суточных ─ 3 200 руб. в день.

За шесть дней нахождения в командировке Куликовой Т. И. перечислили суточные в размере 19 200 руб. В марте авансовый отчет был утвержден гендиректором агрохолдинга. НДФЛ со сверхлимитных суточных в сумме 546 руб. ((3 200 руб. – 2 500 руб.) × 6 дн. × 13 %) удержали с зарплаты за март, выданной 12 апреля.

При заполнении 6-НДФЛ за 1 квартал в разделе 2 бухгалтер агрохолдинга показала сверхнормативные суточные и зарплату Куликовой Т. И. (совокупный доход сотрудницы за март) ─ эти суммы дополнили показатели строк 110 и 112 раздела 2, а подоходный налог с указанной суммы попал в строку 140.

Так как налог был удержан в апреле при фактической выплате Куликовой Т. И. дохода, в строку 160 расчета 6-НДФЛ за 1 квартал он не попадет, а будет отражен в расчете за полугодие, с проставлением в строке 021 раздела 1 срока перечисления налога 12 апреля.

Итоги

Строка 160 в новом 6-НДФЛ находится в разделе 2 (ранее это была строка 070 раздела 1) и используется для отражения общей суммы фактически удержанного за отчетный период НДФЛ. Если в течение года удержать НДФЛ из выплаченного физлицам дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 160 попадет в строку 170.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Инструкция: как сформировать и подготовить данные

Предлагаем ознакомиться с инструкцией, текст которой собран из отдельных пунктов правил заполнения действующей формы 6-НДФЛ и норм НК РФ. Она содержит нужную информацию по общему порядку заполнения поля 160:

Эта инструкция поможет справиться с тонкостями заполнения поля 160 в 6-НДФЛ (округлить по установленным правилам арифметически подсчитанную сумму налога, верно разместить в ячейках), но не ответит в полном объеме на главный вопрос ─ что входит в поле 160? Разберемся на примерах.

Проверить, правильно ли вы заполнили отчет, можно с помощью разъяснений от экспертов «». Получите пробный демодоступ к системе К+ и бесплатно переходите в Готовое решение.

При формировании строки 070 обратите особое внимание

- Сумма проставляется только в целых рублях (без копеек). Это правило предусмотрено также и для других строк, в которых указываются размеры НДФЛ. Что касается строк для отображения доходной части, то в них значения должны указываться без округления, то есть с копейками.

- В большинстве случаев величины показателей по строкам 040 и 070 не совпадают из-за разных периодов исчисления и удержания налога. Однако иногда значения по этим строкам могут совпадать, например, когда оплата труда по итогам месяца выдается именно в последний день этого же месяца.

- Если размер НДФЛ нельзя указать в строке 070, поскольку налог не удержан, то он указываться по строке 080, предназначенной именно для отражения суммы не удержанного налога.

См. также:

«Строка 070 отчёта 6-НДФЛ: нарастающим итогом или нет?».

Ошибки в расчете 6 НДФЛ

Рассмотрим каждую ошибку подробнее.

Ошибка 1. Сумма начисленного дохода по строке 020 Раздела 1 расчета 6-НДФЛ меньше суммы строк «Общая сумма дохода» из справок по форме 2-НДФЛ.

Почему возникла эта ошибка.

Заполняя форму, бухгалтер не проверил контрольные соотношения показателей расчета по форме 6-НДФЛ и по форме 2-НДФЛ.

Что нарушено.

Налоговый кодекс РФ, статья 226, статья 226.1, статья 230.

Как правильно заполнять расчет по форме 6-НДФЛ.

Сумма начисленного дохода (строка 020) по соответствующей ставке (строка 010) должна соответствовать сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ сведений о доходах физических лиц по форме 2-НДФЛ признаком 1, представленных по всем налогоплательщикам, и строк 020 по соответствующей ставке налога (строка 010) приложений № 2 к ДНП, представленных организаций в налоговую. Соотношение применяется к расчету по форме 6-НДФЛ за год. Письмо ФНС России от 10.03.2016 № БС-4-11/[email protected] пункт 3.1.