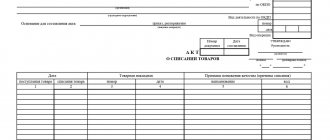

Порядок проведения инвентаризации

Для того, чтобы провести инвентаризацию, директор компании издает соответствующий приказ. В нем прописываются

- требование о проведении данного мероприятия,

- лица, которые должны принять в нем участие,

- задачи, которые перед ними ставятся,

- ответственные за исполнение начальственного распоряжения работники.

Целью инвентаризации является контроль за наличием и сохранностью товарно-материальных ценностей, поиск и выявление имущества, подлежащего списанию (в силу устаревания, неисправимых поломок и т.п.), а также оценка условий хранения и содержания собственности организации.

В ходе инвентаризационных действий, все имущество проверяется, подсчитывается и сверяется с документацией, в первую очередь относящейся к бухгалтерскому учету. По итогам мероприятия составляются специальные отчетные акты, в том числе инвентаризационная опись.

В случае если за один раз провести инвентаризацию не представляется возможным, на промежуточных отрезках формируются инвентаризационные ярлыки.

В них вносится предварительная информация о результатах проверки, которая впоследствии будет уточнена. До проведения следующего этапа инвентаризации, помещение, в котором хранится проверяемое имущество, опечатывается.

В каких случаях проводится проверка имущества

Проведение инвентаризационных мероприятий необходимо в следующих случаях:

- при продаже имущества, передачи его в аренду или выкупе;

- при смене материально-ответственных сотрудников;

- при кражах, злоупотреблениях служебным положением (с целью наживы),

- повреждениях и порче имущества;

- перед формированием годовых бухгалтерских отчетов;

- в рамках реорганизации или ликвидации компании;

- после различного рода непредвиденных ситуаций и природных катаклизмов.

Кто проводит проверку имущества

Для проведения инвентаризации назначается специальная комиссия. В ее состав включаются сотрудники предприятия из разных структурных подразделений, в том числе представитель руководящего звена, специалист отдела бухгалтерии, работник склада и пр. При необходимости в комиссию вводятся и люди, что называется, «со стороны», например, эксперты из специализированных аудиторских компаний.

Среди комиссии выделяется председатель и рядовые члены. На председателе лежит максимальная ответственность за проведение проверки имущества и формирование всех сопроводительных бумаг.

ИНВ-1 образец заполнения

На 1-й странице инвентаризационной описи ОС отражается следующая информация:

Сведения о компании (наименование; структурное подразделение, в котором проводится инвентаризация; ОКПО, основной ОКВЭД). Сведения об инвентаризации (реквизиты приказа об инвентаризации, сроки инвентаризации). Сведения об ОС, проходящих инвентаризацию

Следует обратить внимание, что инвентаризация может проводиться как в отношении собственного имущества компании, так и в отношении ОС, полученных компанией в аренду. В этом случае составляется отдельная опись такого имущества, один экземпляр которой передается арендодателю, а сведения о нем указываются в описи. Расписка ответственного за имущество сотрудника, которой подтверждается, что все закрепленное за ним имущество учтено.

На 2-й странице делается непосредственно опись имущества. Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

На 3-й странице инвентаризационная опись основных средств подписывается всеми членами комиссии и сотрудником, ответственным за их сохранность

Следует обратить внимание, что инвентаризация должна проводиться в присутствии всех членов комиссии и работника, который является материально-ответственным за это имущество. Нарушение этого правила влечет признание результатов инвентаризации незаконными

При выявлении расхождений между фактическим состоянием ОС и данными учета (недостачи, излишки) составляются сличительные ведомости (официальная форма ИНВ-18).

Подробнее о процедуре инвентаризации, сроках ее проведения; случаях, когда она проводится в обязательном порядке; нормативной основе и других вопросах, смотрите в следующем видео.

Общие данные об инвентаризационном ярлыке

- Форма ИНВ-2 носит унифицированный характер. И хотя на сегодняшний день единые стандарты документов отменены, большинство организаций по-прежнему предпочитает использовать ранее обязательные к применению бланки. Связано это с тем, что такие формуляры содержат в себе все нужные данные, они удобны и просты в заполнении. Кроме того, по мере необходимости их можно доработать, убрав или добавив необходимые строки.

- Сведения в документ могут вноситься в электронном виде или от руки (если используется распечатанный вариант). Однозначных указаний к оформлению бланка нет. Единственное, что нужно учитывать – он должен быть подписан ответственными лицами (в данном случае достаточно автографа одного члена комиссии) и проштампован — в случае, если применении штампов для визирования внутренних бумаг закреплено в локальных документах фирмы.

- Формируется инвентаризационный ярлык в единственном оригинальном экземпляре и хранится у ответственного сотрудника.

- Если в ярлыке имеются какие-то ошибки, в отличие от многих других формуляров, их можно исправлять – этот документ не относится к бланкам строгого учета. Для редактирования нужно зачеркнуть неправильную информацию и сверху или рядом (когда есть свободное место) написать верную, заверив корректировку подписью работника, который заполняет документ.

Образец заполнения формы ИНВ-2: инвентаризационного ярлыка

Вначале в форму вписываются следующие данные:

- наименование компании, в которой проводится инвентаризация;

- структурное подразделение, имущество которого проверяется (при необходимости);

- слева, в специальную табличку — реквизиты организации (код ОКПО, вид деятельности по ОКВЭД (также в виде числового значения));

- ссылка на приказ или распоряжение руководства предприятия, на основе которого осуществляются проверочные мероприятия;

- дата инвентаризации (число-месяц-год ее начала и окончания);

- номер инвентаризационного ярлыка и дата его составления.

Ниже находится табличка, в которую вносятся сведения о товарно-материальных ценностях, подсчитанных и учтенных. Здесь обозначается:

- место хранения (подробно – номер полки, стеллажа, ячейки);

- наименование и номер (по номенклатуре);

- все идентификационные характеристики: марка (модель), сорт (категория), профиль, размер и т.д.;

- единица измерения (по коду ОКЕИ — прописью, цифрами);

- количество ТМЦ, имеющееся в наличии.

Далее в документе должны поставить свои подписи: один из членов комиссии и материально-ответственное лицо.

На оборотной стороне бланка ставится дата, когда производился подсчет фактически имеющегося в наличии имущества, опять же количество оставшихся товарно-материальных ценностей (прописью) и подпись лица, принявшего их на хранение.

Где используется форма ИНВ-2

Организация регулярно сталкивается с необходимость проверки правильности учета товаров складах, для сопоставления фактических и учетных данных проводится инвентаризация. Как правило, данная процедура осуществляется ежегодно при подведении годовых итогов и заполнении бухгалтерской годовой отчетности, а также по мере необходимости (смена МОЛ, кражи, хищения на предприятии и прочее).

В ходе инвентаризационной процедуры проверяется и пересчитывается имущество предприятия, в отношении которого организуется проверка. Члены назначенной инвентаризационной комиссии по мере получения информации вносят ее в специальные описи, для каждого типа ценностей применяются свои типовые формы. В частности в отношении товарно-материальных ценностей заполняется опись ИНВ-3.

Когда применяется инвентаризационный ярлык

Это форма предназначена для учета промежуточных результатов инвентаризации. Если из-за большого количества ТМЦ закончить проверку за один день комиссия не успевает, то оформляется отдельный документ, фиксирующий предварительные результаты, — инвентаризационный ярлык. Форма ИНВ-2 составляется таким образом до оформления описи по результатам проведенной инвентаризации. А сведения, которые отражаются в ярлыке, в дальнейшем используются для составления инвентаризационной описи ТМЦ (для этого используется форма ИНВ-3).

Кто подписывает инвентаризационный ярлык?

Бланк ИНВ-2 подписывают следующие лица:

- Ответственный член инвентаризационной комиссии, подтверждая правильность проведения процедуры;

- Лицо, ответственное за сохранность ценностей, подтверждая, что указанное наименование ТМЦ находится в месте хранения в полном объеме, документация по нему сдана в бухгалтерию, и неучтенных товаров на складе нет.

Данные подписи ставятся на лицевой стороне формы ИНВ-2. На оборотной стороне ставит свою подпись сотрудник предприятия, принимающий на ответственное хранение указанное в ярлыке количество ТМЦ. Ставя свою подпись в данном поле, работник соглашается, что получил ценности именно в том количестве, какое указано в форме ИНВ-2.

Как правильно оформить инвентаризационный ярлык

Требования к содержанию первичных учетных документов приведены в ст. 9 Закона о бухучете № 402-ФЗ от 06.12.2011. Приведенные в статье 9 реквизиты (наименование и дата документа; содержание и величина факта хозяйственной жизни, которые отражаются в документе; наименование экономического субъекта, должности и подписи ответственных лиц и т.д.) должны содержаться в ярлыке, в случае если вы составляете его не по унифицированной форме. Если же вы используете унифицированный бланк ИНВ-2, то все необходимые реквизиты там содержатся.

Так, унифицированная форма включает:

- название организации, ее код по ОКПО и название проверяемого структурного подразделения;

- реквизиты документа-основания инвентаризации (номер и дату приказа, распоряжения или постановления о проведении инвентаризации);

- дату начала и окончания инвентаризации;

- реквизиты самого документа (название, дату, номер);

- данные о месте, где хранятся ТМЦ (номер полки, ячейки и т.д.);

- сведения о ТМЦ (название, количество, сорт, марка и т.д.);

- ФИО, должности, подписи члена комиссии и ответственного лица;

- отметку материально ответственного лица о принятии на хранение ТМЦ, оказавшихся в наличии на день проверки.

бланк формы ИНВ-2

Так как данная форма предварительная, то требования к ее оформлению несколько проще, чем к итоговым формам описей. В отличие от других форм ее не требуется составлять в нескольких экземплярах, достаточно одного.

Не нужны и подписи всех членов комиссии. В унифицированной форме предусмотрено подписание данного документа одним из членов комиссии. Также ее подписывает и лицо, которое отвечает за сохранность ценностей на складе.

Если проверка длится более одного дня, помещения, где хранятся инвентаризуемые ТМЦ, при уходе комиссии следует опечатывать (п. 2.12 Методических указаний по инвентаризации). Согласно указаниям, приведенным в постановлении № 98, инвентаризационный ярлык остается в месте хранения проверенных ТМЦ.

Инвентаризационный ярлык (форма ИНВ-2) рекомендована к применению постановлением Госкомстата от 18.08.1998 № 88. Бланк до 2013 года был обязательной унифицированной формой. С 2013 года приведенный образец документа разрешается применять при проведении инвентаризационных действий в исходном виде или разрабатывать на его основе новую форму.

Что представляет собой документ ИНВ-2

Форма ИНВ-2, введенная в деловой оборот Госкомстатом в постановлении «Об утверждении форм учета результатов инвентаризации» от 18.08.1998 № 88, используется для предварительного учета сырья, изделий, товаров и иных товарно-материальных ценностей (ТМЦ) на складах при проведении инвентаризации на предприятии в случаях, когда:

- комиссии, которая проводит инвентаризацию, требуется более 1 дня на то, чтобы подсчитать ТМЦ и зафиксировать сведения о них в специальной описи (другой унифицированной форме, обозначаемой как ИНВ-3);

- предприятие довольно масштабно, и для более точного учета ТМЦ требуется использование вспомогательных форм первички, одной из которых является документ ИНВ-2.

Форма ИНВ-2 вполне соответствует своему второму названию, поскольку под ярлыком принято понимать некий бланк, дополняющий другой документ, считающийся основным. В данном случае он дополняет основную инвентаризационную опись. Отметим, что его нельзя использовать вместо формы ИНВ-3, поскольку по своей структуре эти документы совершенно разные.

О правилах заполнения ИНВ-3 читайте в статье «Унифицированная форма № ИНВ-3 — бланк и образец».

Бланк основной описи ТМЦ по форме ИНВ-3 вы можете загрузить бесплатно, кликнув по картинке ниже.

Вспомогательная функция инвентаризационного ярлыка выражается в том, что в нем, в частности, фиксируются:

- месторасположение ТМЦ;

- координаты ячеек и стеллажей, в которых хранятся ТМЦ;

- основные характеристики ТМЦ, например, марка и сорт;

- количество ТМЦ определенного типа, располагающихся в конкретном месте.

О документе, отражающем итоги инвентаризации основных средств, читайте в материале «Унифицированная форма № ИНВ-1 — бланк и образец».

ВНИМАНИЕ! Заполняется документ ИНВ-2 представителями инвентаризационной комиссии в количестве 1 экземпляра на 1 складской объект. Подписывают его только один из членов комиссии, а также лицо, ответственное за хранение МЦ. Храниться форма должна в тех местах, где располагаются учтенные в ней ТМЦ, то есть на соответствующем складском объекте. Впоследствии данные из документа ИНВ-2 используются при заполнении основной описи, составляемой по форме ИНВ-3.

Инвентаризационный ярлык: общая информация о документе

Ярлык применяется в процессе пересчета товарно-материальных ценностей. Документ не является самостоятельным, он оформляется в качестве вспомогательного бланка в случаях:

- если ассортимент проверяемой продукции широк настолько, что его точное число невозможно подсчитать за 1 рабочий день;

- если материальные ценности, подлежащие пересчету, находятся на нескольких удаленных друг от друга складах.

Форма ИНВ-2 выступает в качестве дополнения к бланку ИНВ-3. Составляется документ в единственном экземпляре в машинописном варианте или от руки. Основанием для использования данных из документа при составлении описей является наличие заполненных обязательных реквизитов и проставленных подписей, отсутствие пустых граф. Не допускается одновременное оформление с ИНВ-3.

Заполненный бланк ярлыка должен оставаться на хранении в складских помещениях, в которых находятся пересчитанные и отраженные в документе ценности. Для каждого проверенного помещения заполняется отдельный бланк. При окончании инвентаризационных мероприятий члены комиссии переносят сведения из всех ярлыков в описи.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

ИНВ-2: образец заполнения

В шапке документа указываются такие данные:

- приводится наименование предприятия;

- обозначается отдел или склад, на котором была проведена инвентаризация ТМЦ;

- проставляются коды ОКПО и вида деятельности;

- сведения о приказе, являющемся основанием для проведения инвентаризационных мероприятий;

- срок инвентаризации (выписывается из приказа);

- номер и дата оформления ярлыка.

Для правильного заполнения ИНВ-2, бланк должен содержать информацию о местах хранения ТМЦ, названиях ценностей, единицах их измерениях и номенклатурных кодах, количестве единиц в наличии. Под местом хранения понимается не только номер склада, а более детальные сведения – номера стеллажей, полок, ячеек в сейфах или шкафах, отсеков. Пересчитываемые ценности указываются в разбивке по местам фактического нахождения.

При указании названия продукции уточняется марка и сорт объекта. Допускается приведение сведений о размерах имущественных активов. Номенклатурный код должен соответствовать складской нумерации. Единицы измерения приводятся в форме текстового обозначения и кода по ОКЕИ. Количество ценностей на складе отражается в числовом формате и прописью.

ИНВ-2 подписывается материально ответственным лицом и представителем инвентаризационной комиссии. С обратной стороны обязательно проставляется подпись должностного лица предприятия, которое приняло на хранение имущество, прошедшее процедуру инвентаризации. Эта подпись свидетельствует о согласии работника на принятие ценностей и подтверждает, что имущественные объекты на складе находятся в том количестве, которое указано в ярлыке. Заполненный бланк не надо передавать в бухгалтерскую службу.

Рекомендации по оформлению инвентаризационного ярлыка ИНВ-2

Для инвентаризационного ярлыка существует типовая унифицированная форма ИНВ-2, разработанная и утвержденная Госкомстатом России в Постановлении №88 от 18.08.99.С начала 2013 года организации освобождены от обязательного применения унифицированных бланков, это касается и инвентаризационной документации. Предприятие может разработать собственную форму инвентаризационного ярлыка, который будет учитывать всю специфику деятельности конкретного предприятия и инвентаризуемых ценностей, можно использовать унифицированный бланк ИНВ-2.

Типовой бланк представлен заголовочной частью, местом для отражения сведений о месте хранения, указания индивидуальных количественных характеристик по хранящемуся в указанном месте наименованию ТМЦ, а также распиской материально-ответственного лица, принимающего пересчитанные ценности на хранение.

Заполнение ярлыка проводится по каждому складскому объекту отдельно.

В верхней заголовочной части бланка ИНВ-2 заполняется следующая информация:

- Название организации и структурного подразделения, где хранятся запасы;

- Основные коды – ОКПО и вид деятельности;

- Документальное обоснование для проведения инвентаризации, обычно руководитель составляет приказ по форме ИНВ-22 или в произвольном виде – номер и дата документа проставляется вверху бланка ИНВ-2;

- Период проведения инвентаризации, согласно приказу;

- Номер ярлыка;

- Дата составления.

Заполнение информации об инвентаризуемых ценностях:

| Наименование поля | Пояснения по заполнению |

| Место хранения МЦ | Указывается конкретизирующая информация по месту нахождения проверяемых ценностей на складе, могут быть указаны:

Заполняется имеющаяся информация в зависимости от системы хранения запасов на складе предприятия |

| Наименование МЦ | Указывается ТМЦ, которые хранятся в указанном месте При необходимости приводится подробная информация о марке, сорте, размерах, сопутствующих чертежах. Поля заполняются в зависимости от вида имущества |

| Номенклатурный код | Проставляется соответствующий код по складской номенклатуре |

| Единица измерения | Название и код по ОКЕИ |

| Количество | В цифровом и прописном виде |

Под табличной частью ставят подписи ответственные лица:

- Один из членов комиссии, проводивший пересчет имущества;

- Материально-ответственное лицо.

На оборотной стороне бланка содержится расписка лица, принимающего указанное количество ТМЦ на ответственное хранение. Данное лицо своей подписью подтверждает факт принятия именно того количества, которое указано в расписке.