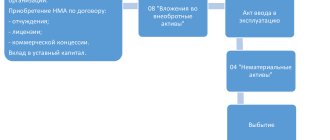

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Вопрос: Как отразить в учете организации приобретение программы для ЭВМ у правообладателя на основании договора об отчуждении исключительного права, если затраты на приобретение составляют менее 100 000 руб.? Посмотреть ответ

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Можно ли учесть для целей налога на прибыль расходы на программу для ЭВМ, если организация приобрела ее через Интернет?

Приобретение и создание программных продуктов

Отражение в бухгалтерском учете операций по приобретению исключительных прав на использование программных продуктов для деятельности, облагаемой НДС.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении расходов по приобретению программы для ЭВМ | |||

| 1 | 08-5 | 60, 76 | Отражена стоимость без НДС приобретенной компьютерной программы (с передачей исключительных прав) |

| 2 | 19-2 | 60, 76 | Учтен (начислен) НДС при приобретении исключительных прав на использование компьютерной программы |

| Бухгалтерские проводки в момент принятия на баланс программного продукта | |||

| 1 | 04 | 08-5 | Программный продукт включен в состав нематериальных активов организации. Компьютерная программа предназначена для использования ее в производственных (с НДС) целях предприятия |

| 2 | 68 субсчет «Расчеты по НДС» | 19-2 | Принят к вычету НДС по программному продукту, принятому к учету |

| Бухгалтерские проводки при погашении задолженности продавцу (правообладателю) | |||

| 1 | 60, 76 | 51 | Отражена оплата за программный продукт |

| Бухгалтерские проводки при начислении амортизации | |||

| 1 | 20, 26, 44 и др. | 05 | Отражена ежемесячная сумма амортизационных отчислений |

Отражение в бухгалтерском учете приобретения исключительных прав на использование программных приложений для мобильных устройств и их реализация по лицензионным соглашениям конечным пользователям.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении расходов по приобретению программного приложения для мобильных устройств. Организацией приобретено по договору авторского заказа исключительное право на использование программного приложения для мобильных устройств у физического лица, не являющегося работником организации. Автором, являющимся гражданином Российской Федерации, предоставлены организации сведения, подтверждающие произведенные им расходы | |||

| 1 | 08-5 | 76 | Отражена сумма вознаграждения автору программного приложения для мобильных устройств (с передачей исключительных прав). В сумме вознаграждения учтена стоимость работ и права на объект интеллектуальной собственности |

| 2 | 08-5 | 69 | Отражена начисленная сумма страховых взносов с авторского вознаграждения. Налогооблагаемая база для начисления страховых взносов определена как сумма вознаграждения автору, уменьшенная на нормативный вычет в размере 20% от суммы вознаграждения в соответствии с частью 7 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. На основании пункта 2 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ взносы в ФСС РФ с вознаграждений авторов, не являющихся работниками организации-заказчика, не начисляются |

| Бухгалтерские проводки в момент принятия на баланс программного приложения | |||

| 1 | 04 | 08-5 | Программное приложение для мобильных устройств включено в состав нематериальных активов организации |

| Бухгалтерские проводки при удержании налога на доходы физических лиц (НДФЛ) | |||

| 1 | 76 | 68 субсчет «Расчеты по налогу на доходы физических лиц» | Удержан налог на доходы физических лиц (НДФЛ) с суммы авторского вознаграждения с учетом профессионального налогового вычета в размере 20% от начисленного дохода в соответствии с пунктом 3 статьи 221 НК РФ |

| Бухгалтерские проводки при перечислении денежных средств автору программного приложения | |||

| 1 | 76 | 51 | Отражена оплата за программный продукт |

| Бухгалтерские проводки при начислении амортизации. Реализация программного обеспечения является основным видом деятельности организации | |||

| 1 | 20 | 05 | Отражена ежемесячная сумма амортизационных отчислений |

| Бухгалтерские проводки при отражении выручки за реализованное программное приложение пользователям мобильных устройств. Продажа лицензий на программное приложение для мобильных устройств осуществляется платежным агентом, которым является оператор сотовой связи. Оплата пользователями мобильных устройств программного приложения осуществляется отправкой платного СМС-сообщения. Отправка платного СМС-сообщения означает принятие условий лицензионного соглашения пользователями мобильных устройств | |||

| 1 | 62, 76 | 90-1 | Отражена (начислена) выручка от продажи программного приложения пользователям мобильных устройств за текущий (отчетный) период на основании отчета платежного агента с учетом всех налогов |

| 2 | 90-3 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации программного приложения для мобильных устройств |

| Бухгалтерские проводки при получении денежных средств | |||

| 1 | 51 | 62, 76 | Перечислена выручка от продажи программного приложения для мобильных устройств |

Отражение в бухгалтерском учете операций по приобретению неисключительных прав на использование программных продуктов по лицензионным соглашениям.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении расходов, связанных с приобретением программных продуктов | |||

| 1 | 97 | 60, 76 | Отражена стоимость без НДС приобретенной лицензионной копии компьютерной программы (без передачи исключительных прав). Руководителем организации установлен срок полезного использования приобретенного программного продукта |

| 2 | 19 | 60, 76 | Учтен (начислен) НДС при приобретении неисключительных прав на использование компьютерной программы |

| 3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету из бюджета НДС |

| Бухгалтерские проводки при отражении расходов, связанных с установкой и настройкой приобретенной компьютерной программы силами сторонней организации | |||

| 1 | 20, 26, 44 и др. | 60, 76 | Отражена единовременно оплата по установке, настройке и выезду специалиста сторонней организации в составе расходов по обычным видам деятельности |

| 2 | 19 | 60, 76 | Начислен НДС со стоимости услуг, оказанных сторонней организацией |

| 3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету из бюджета НДС |

| Бухгалтерские проводки при ежемесячном отражении расходов, связанных с абонентным обслуживанием приобретенной компьютерной программы силами сторонней организации | |||

| 1 | 20, 26, 44 и др. | 60, 76 | Отражена ежемесячно оплата по абонентному обслуживанию программы силами сторонней организации в составе расходов по обычным видам деятельности |

| 2 | 19 | 60, 76 | Начислен НДС со стоимости услуг, оказанных сторонней организацией |

| 3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету из бюджета НДС |

| Бухгалтерские проводки при перечислении денежных средств | |||

| 1 | 60, 76 | 51 | Отражена оплата за программный продукт |

| 2 | 60, 76 | 51 | Отражена оплата услуг сторонней организации по установке и настройке приобретенного программного продукта |

| 3 | 60, 76 | 51 | Отражена ежемесячно оплата услуг сторонней организации по абонентному обслуживанию приобретенного программного продукта |

| Бухгалтерские проводки при погашении расходов, связанных с приобретением программных продуктов | |||

| 1 | 20, 26, 44 и др. | 97 | Списана равномерно стоимость компьютерной программы в течение срока ее полезного использования на издержки производства (расходы на продажу) (ежемесячно с начала использования программного продукта) |

Отражение в бухгалтерском учете операций по приобретению неисключительных прав на использование программных продуктов – справочно-информационных баз данных. Покупателем перечислена предоплата продавцу программного обеспечения.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при выдаче предварительной оплаты продавцу | |||

| 1 | 60 субсчет «Расчеты по авансам выданным» | 51 | Начислена дебиторская задолженность продавцу по авансам (предоплате), выданным в счет предстоящего приобретения лицензионной копии справочно-информационной базы данных |

| 2 | 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Принят к вычету НДС по авансу (предоплате), выданному продавцу |

| Бухгалтерские проводки при отражении расходов, связанных с приобретением программных продуктов – справочно-информационных баз данных | |||

| 1 | 20, 26, 44 и др. | 60 субсчет «Расчеты с поставщиками и подрядчиками» | Отражена стоимость без НДС приобретенной лицензионной копии компьютерной программы (без передачи исключительных прав) – справочно-информационной базы данных. Стоимость базы данных списана единовременно на издержки производства (расходы на продажу) |

| 2 | 19 | 60 субсчет «Расчеты с поставщиками и подрядчиками» | Учтен (начислен) НДС при приобретении неисключительных прав на использование справочно-информационной базы данных |

| 3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету из бюджета НДС |

| Бухгалтерские проводки при отражении зачета аванса (предоплаты), выданного продавцу | |||

| 1 | 60 субсчет «Расчеты с поставщиками и подрядчиками» | 60 субсчет «Расчеты по авансам выданным» | Погашена сумма задолженности продавцу по приобретенной у него лицензионной копии справочно-информационной базы данных зачетом суммы аванса |

| 2 | 76 субсчет «НДС с авансов выданных» | 68 субсчет «Расчеты по НДС» | Восстановлен обратной записью НДС к уплате в бюджет, предъявленный ранее к вычету по выданному авансу (предоплате) или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Сторнирован НДС к уплате в бюджет, предъявленный ранее к вычету по выданному авансу (предоплате) | |

Отражение в бухгалтерском учете факта приобретения (покупки) лицензионной копии компьютерной программы для производственных (с НДС) целей через подотчетных лиц.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки в момент выдачи денег под отчет | |||

| 1 | 71 | 50 | Отражена авансовая выдача денежных средств на приобретение программного продукта |

| Бухгалтерские проводки при отражении расходов, связанных с приобретением программных продуктов | |||

| 1 | 97 | 76 | Отражена стоимость без НДС приобретенной лицензионной копии компьютерной программы (без передачи исключительных прав). Руководителем организации установлен срок полезного использования приобретенного программного продукта |

| 2 | 19 | 76 | Учтен (начислен) НДС при приобретении неисключительных прав на использование компьютерной программы |

| 3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету из бюджета НДС |

| Бухгалтерские проводки при оплате программного продукта продавцу | |||

| 1 | 76 | 71 | Списана сумма произведенных расходов по приобретению программного продукта на расчеты с подотчетными лицами |

| Бухгалтерские проводки при погашении расходов | |||

| 1 | 20, 26, 44 и др. | 97 | Списана равномерно стоимость компьютерной программы в течение срока ее полезного использования на издержки производства (расходы на продажу) (ежемесячно с начала использования программного продукта) |

Отражение в бухгалтерском учете создания программного обеспечения собственными силами организации.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении расходов по созданию программы для ЭВМ | |||

| 1 | 08-5 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена амортизация основных средств, использованных при создании компьютерной программы |

| 2 | 08-5 | 05 | Отражена амортизация нематериальных активов, использованных при создании компьютерной программы |

| 3 | 08-5 | 10 | Отражена стоимость использованных материалов |

| 4 | 08-5 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы программистов, занятых созданием компьютерной программы |

| Бухгалтерские проводки при включении компьютерной программы в состав нематериальных активов организации | |||

| 1 | 04 | 08-5 | Компьютерная программа учтена в составе нематериальных активов организации. Программный продукт предназначен для использования его в производственных целях предприятия |

| Бухгалтерские проводки при начислении амортизации | |||

| 1 | 20, 26, 44 и др. | 05 | Отражена ежемесячная сумма амортизационных отчислений |

Отражение в бухгалтерском учете расходов организации на создание собственной страницы в сети Интернет при получении исключительных прав на сайт.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении расходов по созданию сайта сторонней подрядной организацией | |||

| 1 | 08-5 | 60, 76 | Отражены расходы на разработку сайта без НДС в составе расходов на создание объекта нематериальных активов |

| 2 | 19-2 | 60, 76 | Отражена сумма НДС по расходам на разработку сайта |

| Бухгалтерские проводки при отражении расходов по созданию сайта работниками организации при исполнении ими своих служебных обязанностей | |||

| 1 | 08-5 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых разработкой сайта (нематериального актива) |

| 2 | 08-5 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств в составе расходов на создание объекта нематериальных активов |

| 3 | 08-5 | 10 | Списаны материалы, израсходованные при создании сайта (нематериального актива) |

| Бухгалтерские проводки при отражении расходов по первичной регистрации доменного имени | |||

| 1 | 08-5 | 60, 76 | Отражены расходы за регистрацию доменного имени без НДС в составе расходов на создание объекта нематериальных активов |

| 2 | 19-2 | 60, 76 | Отражена сумма НДС по расходам за регистрацию доменного имени |

| Бухгалтерские проводки при отражении расходов, связанных с размещением сайта в сети Интернет (услуги хостинга) | |||

| 1 | 08-5 | 60, 76 | Отражены расходы на оказание услуг хостинга без НДС в составе расходов на создание объекта нематериальных активов |

| 2 | 19-2 | 60, 76 | Отражена сумма НДС по расходам на оказание услуг хостинга |

| Бухгалтерские проводки при вводе сайта в эксплуатацию | |||

| 1 | 04 | 08-5 | Сайт введен в эксплуатацию в качестве объекта нематериальных активов |

| 2 | 68 субсчет «Расчеты по НДС» | 19-2 | Принят к вычету из бюджета НДС по объекту нематериальных активов |

| Бухгалтерские проводки при перечислении денежных средств | |||

| 1 | 60, 76 | 51 | Оплачена разработка сайта |

| 2 | 60, 76 | 51 | Оплачена регистрация доменного имени |

| 3 | 60, 76 | 51 | Перечислено хост-провайдеру вознаграждение по договору |

| Бухгалтерские проводки при погашении расходов | |||

| 1 | 20, 26, 44 | 05 | Отражено ежемесячное начисление амортизации по сайту |

Продолжение >>

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Как отражаются в учете исключительные права на программное обеспечение, разработанное собственными силами?

Списание затрат по приобретению неисключительных прав на ПО

Неисключительные права, приобретенные по лицензионному договору, объектами НМА не признаются, а понесенные затраты учитываются в расходах по обычным видам деятельности. Лицензия на пользование ПО отражается за балансом приобретателя (например, на счете 012) в оценке, оговоренной в лицензионном соглашении. После ввода ПО в эксплуатацию затраты на его приобретение подлежат списанию, порядок которого устанавливается компанией и закрепляется в учетной политике для целей бухучета. Например, расходы на покупку ПО отражаются в структуре:

- расходов будущих периодов, если за пользование ПО установлена фиксированная сумма, уплаченная единовременно. Такой платеж фирма может списывать равномерно в течение периода действия лицензии;

- в текущих затратах, если за пользование программой предполагается перечисление периодических платежей в каждом отчетном периоде.

В бухучете приобретение ПО и списание затрат по его приобретению оформляется проводками:

| Операции | Д/т | К/т |

| При учете в РБП: Учтен разовый платеж в расходах будущих периодов за покупку ПО | 97 | 60 (76) |

| В отчетном периоде списана часть затрат | 20 (23, 25, 26, 44) | 97 |

| При учете в текущих затратах: Отражены периодические платежи в текущих затратах отчетного периода | 20 (23, 25, 26, 44) | 60 (76) |