Вводная информация

Служебная командировка влечет для работодателя много расходов, которые нужно возместить работнику. Для осуществления и учета выплат бухгалтерия должна располагать подтверждающими документами. Ранее к ним относились командировочное удостоверение, служебное задание и отчет о его выполнении. Однако с 8 января 2015 года при направлении работника в служебную командировку работодатель не обязан оформлять командировочное удостоверение и служебное задание, а работнику отчет о выполнении задания. В итоге получилось, что остался лишь один обязательный документ — приказ о направлении работника в командировку. В этом приказе просто нужно оговорить цель командировки и ее срок.

Нюансы документооборота

Кроме того, из Постановления № 749 (п.п. 6 и 26) исключены требования об оформлении служебного задания и отчета о выполненной работе в командировке, который подлежал согласованию с руководителем структурного подразделения работодателя.

В итоге компании могут отказаться от применения двух документов, для которых обычно применялись унифицированной формы, утвержденные постановлением Госкомстата России от 05.01.2004 № 1:

- командировочного удостоверения по форме № Т-10;

- служебного задания для направления в командировку и отчета о его выполнении по форме № Т-10а.

Тем не менее, в командирующей организации по-прежнему должно быть оформлено в письменной форме решение работодателя о направлении работника в командировку с указанием ее срока и служебного поручения (п. 3 Постановления № 749).

В результате термин «служебное поручение», представленный в Трудовом кодексе РФ (ст. 166), подкреплен, а термин «служебное задание», по сути его дублирующий, упразднен.

Если же командированный работник использовал для поездки личный транспорт, то формы № Т-10 и № Т-10а заменит служебная записка. Формально срок ее представления Постановлением № 749 не регламентирован. Однако очевидно, что она выступает приложением к авансовому отчету, который по-прежнему должен быть представлен работодателю в 3-дневный срок по возвращении из командировки. Ведь на основании служебной записки будут определены суточные.

Наконец, напомним, что в пункте 1 статьи 252 Налогового кодекса РФ к документам, косвенно подтверждающими произведенные расходы, отнесен приказ о командировке. Поэтому именно так целесообразно именовать решение работодателя о направлении работника в командировку. А поскольку теперь форма № Т-10а не имеет самостоятельного значения, служебное задание (оно же «поручение») можно охарактеризовать непосредственно в таком приказе. В итоге приказ (распоряжение) о направлении работника (ов) в командировку по унифицированным формам № Т-9 и № Т-9а также придется привести в соответствие с новой редакцией Постановления № 749. Причем указание в названных формах цели командировки тоже утратило под собой актуальность.

Примечательно, что в общем случае согласие работника на командировку не требуется. Подробности – в пункте 14 постановления Пленума Верховного Суда РФ от 28.01.2014 № 1 «О применении законодательства, регулирующего труд женщин, лиц с семейными обязанностями и несовершеннолетних». А вот довести распоряжение о командировке до сведения работника под роспись необходимо («с приказом ознакомлен»).

Впрочем, на добровольной основе компании могут сохранить документальное оформление командировок в прежнем виде. Неблагоприятных последствий это не повлечет.

А в целом нужно констатировать, что документооборот по командировкам стал менее регламентироваться со стороны государства. Что само по себе радует.

Е.Ю. Диркова

, для журнала «Нормативные акты для бухгалтера»

Если у Вас есть вопрос — задайте его здесь >>

Период поездки подтвердят проездные документы

Фактический срок нахождения работника в командировке теперь определяется по проездным документам, которые работник представляет по возвращении. Так, к примеру, если работник летит в командировку на самолете, то дата начала и окончания деловой поездки подтверждаются авиабилетами.

Если же работник отправился в командировку на личном транспорте, то по возвращении ему потребуется составить служебную записку и указать в ней даты убытия и прибытия. К ней также нужно будет приложить подтверждающие документы (например, кассовые чеки на бензин, квитанции об оплате парковки и др.).

Если работник потеряет проездные документы, работодателю потребуется дополнительно запросить у транспортной организации подтверждение поездки. Определять срок нахождения в командировке по командировочному удостоверению больше нельзя.

Документальное оформление командировочных расходов

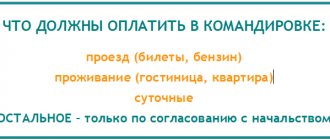

Трудовой кодекс (ч. 1 ст. 168 ТК РФ) обязывает работодателя возместить командированному работнику среди прочего:

- расходы на проезд;

- расходы по найму жилья;

- суточные.

Если с 8 января 2015 года отказаться от оформления командировочных удостоверений и служебных заданий, то проблем с «освобождением» обозначенных командировочных расходов от НДФЛ и страховых взносов не возникнет. Также можно будет признать и расходы при расчете налога на прибыль. Поясним подробнее.

НДФЛ

Командировочные расходы не облагаются НДФЛ при условии их документального подтверждения (абз. 10 п. 3 ст. 217 НК РФ). Но если подтверждающие документы отсутствуют, то НДФЛ требуется начислить. Такой подход высказывался, например, в письме Минфина России от 05.02.10 № 03-03-05/18 (см. «Минфин разъяснил, какими документами можно подтвердить расходы по проезду к месту командировки, если проездной билет утерян»).

Вместе с этим прямого требования о наличии командировочного удостоверения для освобождения командировочных расходов от НДФЛ в Налоговом кодексе нет. Поэтому ещё до отмены командировочных удостоверений судьи приходили к выводу, что отсутствие удостоверения не является основанием для доначисления налога (постановление Девятого арбитражного апелляционного суда от 23.11.10 № 09АП-27072/2010). Следовательно, если отказаться от командировочных удостоверений сейчас, после их отмены, то рисков в отношении НДФЛ тем более не возникнет.

Страховые взносы

Командировочные расходы, в частности, суточные, а также фактически произведенные и документально подтвержденные расходы на проезд и наем жилого помещения не облагаются страховыми взносами (ч. 2 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ). То есть одним из условий освобождения от взносов тоже является документальное подтверждение.

Заметим, что прежде (до 8 января 2015 года) командировочное удостоверение являлось приложением к авансовому отчету (п. 26 «Положения о командировках», утв. постановлением Правительства РФ от 13.10.08 № 749). И в случае отсутствия этого приложения чиновники настаивали на том, что страховые взносы следует начислять (письмо Роструда от 07.10.13 № 17-4/1647; см. «В Минтруде напомнили, какие документы нужно оформить при командировке, чтобы не платить с выплат командированному работнику страховые взносы»).

Однако теперь командировочное удостоверение отменено. Поэтому если его не приложить его к авансовому отчету, то никакого нарушения не будет. Соответственно, не будет и оснований для доначисления взносов.

Налог на прибыль

По общему правилу, расходы организации, связанные с направлением работника в служебную командировку, в целях расчета налога на прибыль признаются в составе прочих расходов, связанных с производством и реализацией, на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ).

Для целей налогообложения прибыли расходами признаются документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Документально подтвержденными считаются затраты, которые оформлены в соответствии с законодательством РФ.

Как и в ситуации со страховыми взносами, официальные органы прежде считали: если не приложить к авансовому отчету командировочное удостоверение, то затраты нельзя включать в состав расходов (например, письмо ФНС России от 25.11.09 № МН-22-3/890). Но поскольку теперь командировочное удостоверение отменено, то такой подход в принципе невозможен.

Также затраты на командировку должны быть экономически обоснованы и направлены на получение дохода (п. 1 ст. 252 НК РФ). А если цель командировки (которая указана в приказе) связана с осуществлением деятельности, направленной на получение дохода, то расходы на такую командировку должны признаваться экономически обоснованными. Причем, налоговики и раньше высказывались, что производственный характер командировки подтверждается не только командировочным удостоверением, но и приказом о направлении в командировку, поскольку эти документы, по сути, имеют одно и тоже назначение (письмо УФНС РФ по г. Москве от 28.03.06 № 20-12/25181). То есть и в этой части проблем быть не должно.

Командировочное удостоверение отменили или нет?

С 08.01.2015 по общему правилу составление командировочного удостоверения больше не требуется (постановление Правительства РФ от 29.12.2014 N 1595). С учетом этого на вопрос о том, нужно ли командировочное удостоверение в 2016 году, следует ответить отрицательно.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Задать вопрос

Задать вопрос

Согласно статье 22 ТК работодатель также вправе самостоятельно разрабатывать ЛНА предприятия, включая положение о командировках, где может быть предусмотрено составление удостоверений по рекомендуемой форме Т-10 или по собственному образцу. При этом остается обязательным оформление сотрудниками авансовых отчетов в целях подтверждения произведенных расходов и представление первичных документов по затратам (счета, чеки, квитанции, билеты и т.д.).

Несмотря на то, что командировочное удостоверение в 2022 году отменили, контрольные органы не рекомендуют предприятиям спешить отказываться от их использования. И вот по каким причинам. Этот документ (наравне с авансовым отчетом) был необходим, прежде всего для подтверждения обоснованности произведенных расходов. Ведь по статье 252 НК налогоплательщик вправе законно уменьшить полученные доходы на расходы при условии их оправданности и документального подтверждения.

Если речь идет о командировках, то на издержки относятся как суточные, так и оплата проезда, проживания и прочих сопутствующих поездкам трат. Основным первичным документом для подтверждения по-прежнему остается авансовый отчет. Однако при отсутствии удостоверения потребуется приложить к нему косвенно подтверждающие факт поездки документы – приказ руководителя о командировке и проездные (п. 2 статье 252 НК). Фактический период пребывания специалиста в поездке подтверждается на основании проездных документов, а при их утере – документами о найме жилья (п. 7 Постановления № 749). При отсутствии и гостиничной документации потребуется служебная записка или другой документ с отметками принимающей стороны.

Можно продолжить оформлять командировочные удостоверения

Работодатель, в принципе, может продолжить оформлять командировочные удостоверения и служебные задания (к примеру, для своих внутренних целей и учета). Запрета на это нет. Однако в этом случае командировочное удостоверение больше не будет являться документом, подтверждающим деловую поездку. И его нельзя будет считать документом, который сам по себе, без других документов (приказ, билеты), подтверждает расходы на командировку и дает право на освобождение выплат командированному работнику от НДФЛ и взносов.

Обязательные документы

Согласно ныне действующим законам, оформление командировки начинается с принятия руководством соответствующего решения и документального его оформления в виде приказа, содержащего следующие обязательные пункты:

- Наименование документа, его номер и дата издания.

- Наименование предприятия, издавшего документ.

- Личные данные командируемого, его должность.

- Пункт назначения командировочной поездки.

- Дата начала и продолжительность командировки.

- Цель поездки, служебное задание.

- Способ передвижения командируемого (личный, служебный или общественный транспорт).

- Указание лица или организации, несущей расходы на командировку.

Это тоже важно знать:

Как написать объяснительную записку: образец, виды и формы объяснительных

Следующим обязательным документом является авансовый отчет работника о затраченных средствах. В течение трех дней с момента завершения командировки, сотрудник обязан предоставить отчет в организацию, оплачивающую командировку, с приложением подтверждающих командировку документов.

Как работодателю зафиксировать отказ от командировочных удостоверений

По общему правилу, порядок и размер возмещения командировочных расходов определяются внутренними документами работодателя или коллективным договором (ч. 4 ст. 168 ТК РФ). Поэтому довольно часто в этих целях работодатели утверждают «Положение о командировках». Если компания решит отказаться от использования командировочных удостоверений, то соответствующие изменения нужно будет внести в этот документ и ознакомить с ним сотрудников. Для этого, в частности, потребуется:

- исключить упоминание в документе командировочных удостоверений и служебного задания;

- прописать, что срок и цель командировки определяются приказом о направлении работника в командировку;

- закрепить, что в случае поездки работника на личном транспорте, по возвращении из командировки он должен представить служебную записку и подтверждающие документы.

Также заметим, что информация о выбытии работника в служебную командировку отражается в специальном журнале (п. 1 Порядка учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, утв. приказом Минздравсоцразвития России от 11.09.09 № 739н). В этом журнале есть специальная графа, в которой прежде указывали дату и номер командировочного удостоверения. Однако теперь это можно не делать (например, можно ставить прочерк или вообще ничего не писать). И нарушения в этом не будет.

Подтверждаем командировку в отсутствие командировочного удостоверения

Как мы отметили, авансовый отчет подтверждал осуществление командировки как факт хозяйственной жизни в налоговом учете. Однако он сам мог быть отклонен полностью или в части при отсутствии надлежащих оправдательных документов. Напомним, ранее к ним относились:

- командировочное удостоверение, оформленное надлежащим образом;

- документы о найме жилого помещения (договор найма, расписки об оплате, кассовые чеки и т.п.);

- документы о фактических расходах по проезду (билеты, страховки на обязательное личное страхование пассажиров на транспорте, квитанции об оплате услуг по оформлению проездных документов и т.п.);

- документы об иных расходах, связанных с командировкой (например, товарные и кассовые чеки на представительские расходы).

Форма командировочного удостоверения позволяла использовать его для получения достаточно большого объема информации. Если рассмотреть его более внимательно, то по сути, это был универсальный документ, позволяющий установить:

- куда был командирован работник (организация или местность);

- с какой целью;

- на сколько дней он был направлен в командировку;

- когда фактически выбыл из места нахождения организации, когда прибыл по месту командировки;

- взаимодействовал ли сотрудник с лицами, к которым он был командирован.

Таким образом, командировочное удостоверение позволяло установить целый ряд фактов – начиная с самой командировки (была ли она фактически) и заканчивая датами нахождения работника по месту командировки. Кроме всего прочего, данный документ с высокой степенью достоверности подтверждал еще один важный для организации момент: были ли действия работодателя направлены на достижение уставных целей, т.е. имеют ли они экономическую целесообразность для организации.

Кстати, отсутствие экономической целесообразности в последнее время становится одним из излюбленных аргументов налоговых органов при отказе в принятии к налоговому учету тех или иных расходов. Что скрывать, у руководства и бенефициаров компании всегда есть соблазн использовать деньги организации для собственных целей. Например, вместо поездки в отпуск оформить командировку и слетать в теплые края, не потратив на это ни гроша из собственного кармана.

Необходимость проставления в командировочном удостоверении печати организаций, в которых побывал командировочный, в качестве одной из своих целей имело именно борьбу с непроизводственным характером поездок. Поэтому вполне можно представить ситуацию, когда в отсутствие командировочного удостоверения проверяющий исключит из расходов компании деньги, потраченные генеральным директором на полет в Сочи, аргументировав это тем, что у компании в этом городе нет контрагентов.

Можно много спорить о законности целого ряда требований налоговой инспекции, однако нужно понимать, что возникновение конфликта с проверяющими возможно буквально на ровном месте. А практика показывает, что стоимость сопровождения спора может оказаться намного выше, чем те усилия, которые требовались, чтобы его избежать.

С командировками может получиться именно так. Необходимо достаточно четко понимать, что отмена одного из обязательных документов никоим образом не сказывается на требованиях, предъявляемых к авансовому отчету как документу налогового учета. Оправдательные документы к нему в любом случае необходимо прикладывать, причем подтверждать такими документами нужно те же факты, что и ранее.