Платежное поручение на перечисление НДС налогоплательщиком — 2022 — 2022

Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС. В 2021-2022 годах налогоплательщики платят налог тремя равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Если 25-е число — выходной или праздник, срок уплаты сдвигается на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, всю сумму вы можете уплатить досрочно (п. 1 ст. 45 НК РФ).

См. также «В каких случаях возможна уплата НДС по 1/3 (долями)?».

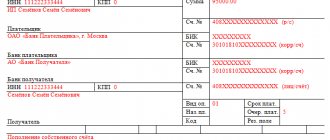

Подробно остановимся на тех реквизитах, которые связаны непосредственно с НДС. Итак, в платежном поручении нужно указать:

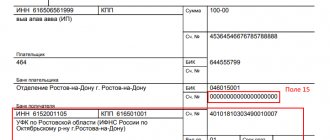

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — с 01.10.2021 указываем 13 (код 09 для ИП с этой даты не используется).

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

См. также «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте эту статью.

- Поле 105 «ОКТМО». Указываем свой ОКТМО.

Заполнению поля ОКТМО посвящена статья «ОКТМО в платежном поручении (нюансы)».

- КБК. В 2021-2022 годах он следующий: 182 1 0300 110.

Подробнее о КБК для пеней по НДС см. в статье «КБК для уплаты пени по НДС на 2022 — 2022 годы».

- Основание платежа. Ставим ТП, т. е. платежи текущего года.

Как заполнить поле «Основание платежа», читайте в этой статье.

- Налоговый период. Нужно указать квартал, за который перечисляется НДС. Например, для налога за 4-й квартал 2022 года ставим: КВ.04.2021.

Заполнению поля 107 «Налоговый период» посвящена эта статья.

- В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

Про поле 109 читайте здесь.

- Поле 110 не заполняется.

- В назначении платежа можно привести стандартную фразу: «1/3 НДС, за 4-й квартал 2022 года (по сроку уплаты 25.01.2022)».

В 2022 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Период с 01.01.2021 по 30.04.2021 был переходным, т.е. платеж правильно зачислялся на лицевой счет даже если вы оформляли платежку по старым реквизитам. С 01.05.2021 старые платежки банки уже не пропускают. Подробности мы привели здесь. А с 01.10.2021 по-новому заполняются поля 106, 108 и 109 при погашении задолженности за прошлые периоды.

Эксперты КонсультантПлюс привели подробные разъяснения по заполнению всех реквизитов платежки на перечисление НДС. Получите пробный онлайн доступ к К+ бесплатно и переходите в Готовое решение.

Заполненный образец платежки по НДС можно скачать на нашем сайте, ниже по ссылке.

Правила осуществления платежей по НДС

Документом, в котором производится расчет НДС, является декларация. Составляется она (если речь не идет о налоге, возникающем при импорте из государств-членов ЕАЭС) ежеквартально, охватывая данные за период, равный только что завершившемуся кварталу.

Поскольку НДС представляет собой налог, в отношении которого применяются вычеты, может возникнуть ситуация, когда сумма вычетов превысит налог по операциям, требующим начисления налога к уплате. Такая ситуация достаточно обычна для экспортеров. У прочих же плательщиков в результате произведенных в декларации расчетов налог, как правило, оказывается начисленным к уплате.

Поскольку НДС относится к числу перечислений, формирующих основную часть налоговых поступлений в бюджет (его сумма для налогоплательщика может представлять достаточно существенную величину), для этого налога установлен особый порядок платежей.

Его разрешено перечислять не единовременно, а разбивая начисленную сумму на 3 части, оплачиваемые помесячно в течение квартала, наступающего после того периода, в отношении которого сделаны начисления (п. 1 ст. 174 НК РФ).

Срок платежа в каждом из месяцев квартала оплаты истекает в один и тот же день — 25 числа. Но он может смещаться на более позднюю дату, если попадает на выходной (п. 7 ст. 6.1 НК РФ).

С учетом этих правил сроки уплаты НДС 2022 представлены в таблице:

| Период | Дата платежа |

| 4 квартал 2022 года | 27.01.2020 |

| 25.02.2020 | |

| 25.03.2020 | |

| 1 квартал 2022 года | 27.04.2020 |

| 25.05.2020 | |

| 25.06.2020 | |

| 2 квартал 2022 года | 27.07.2020 |

| 25.08.2020 | |

| 25.09.2020 | |

| 3 квартал 2022 года | 26.10.2020 |

| 25.11.2020 | |

| 25.12.2020 | |

| 4 квартал 2022 года | 25.01.2021 |

| 25.02.2021 | |

| 25.03.2021 |

Если же налогоплательщику удобно сделать единовременный платеж, он может совершить такое перечисление, но только в первом из месяцев квартала, отведенного для оплаты, с соблюдением установленного для оплаты срока.

Что особенного в НДС-платежке налогового агента

От платежного поручения налогоплательщика платежка налогового агента фактически отличается только статусом плательщика (в поле 101 агент ставит код 02) и назначением платежа (нужно сделать отметку о том, что платится «агентский» НДС).

Чтобы не допустить ошибок, получите пробный бесплатный доступ к КонсультантПлюс и переходите к Готовому решению по оформлению налоговым агентом платежки на уплату НДС. Там же вы найдете заполненный образец.

Платежное поручение на пени по НДС — 2021-2022

Если вы посчитали и платите пени самостоятельно, в платежном поручении на пени по НДС 2021-2022 года, в отличие от платежки по налогу, нужно указать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ЗД, то есть добровольное погашение задолженности.

- И конечно, в назначении платежа нужно пояснить, что это пени.

Правильно посчитать пени вам поможет статья «Как правильно рассчитать пени по НДС?».

Если уплата производится на основании требования, тогда указываем:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — с 01.10.2021 также ЗД.

- В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 19.11.2021).

- В поле 108 — номер требования без знака № и с указанием на то, что это уплата по требованию — «ТР0000000000000».

- В поле 109 — дату требования.

Проверьте, правильно ли вы заполнили платежку на уплату пеней по НДС. Для этого получите пробный бесплатный доступ к К+ и переходите к рекомендациям экспертов и заполненному образцу.

Новости

При оплате продукции или услуг в платежном поручении в разделе «Назначения платежа» необходимо указывать налог на добавленную стоимость (НДС) или ссылку на то, что этот налог не уплачивается. Например: «Оплата по счету-фактуре № 5 от 12.05.2017 г., в том числе НДС 18000-00» или «Оплата по счету № 1 от 12.05.2017 г., НДС не облагается». При этом сведения об НДС должны быть записаны в обязательном порядке отдельной строкой. Такое оформление документа основывается на п. 4 ст. 168 Налогового кодекса РФ, который гласит, что «в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой». В «Положении о безналичных расчетах в Российской Федерации» Банка России № 2-П от 3 октября 2002 года, а также с 9 июля 2012 года в «Положении о правилах осуществления перевода денежных средств» № 383-Пот 19.06.2012 г. говорится так: «в платежном поручении, инкассовом поручении, платежном требовании указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость».

Теперь рассмотрим, какие могут быть последствия у организаций, которые пренебрегают данным требованием и указывают неверную информацию об НДС в платежном поручении. Во-первых, необходимо взять во внимание остальные документы по сделке, к примеру, договор, в котором есть упоминание о том, что цена сделки содержит НДС, есть счет-фактура и подписанная накладная, где также выделена сумма НДС. В такой ситуации, если НДС не выделен только в платежном документе, можно особенно не беспокоиться, вряд ли будут какие-то претензии. А вот если и в договоре вследствие, например, опечатки цена не содержит НДС, то здесь, во-первых, возникнет основание для того, чтобы выставить НДС сверху уплаченной цены, что увеличит суммы налога, а во-вторых, для плательщика возникнет основание для доплаты суммы НДС, были такие судебные прецеденты. В такой ситуации необходимо сделать дополнительное соглашение к договору и попросить контрагента, указавшего неверную информацию в платежном поручении, написать письмо с уточнением назначения платежа.

Таким образом, платежное поручение необходимо заполнять строго в соответствии с документами, полученными от поставщика. Основанием для записи должен быть выставленный продавцом товара или поставщиком услуг счет-фактура (он и есть основной документ).

Ведущая рубрики: Светлана ПЕНТЕГОВА, профессиональный налоговый консультант, практикующий бухгалтер

Если налог перечисляет неплательщик

Как известно, лица, не являющиеся налогоплательщиками НДС, например, «упрощенцы», в случае выставления счета-фактуры с выделенным в нем налогом обязаны уплатить его в бюджет (п. 5 ст. 173 НК РФ). При оформлении платежки у данных лиц может возникнуть вопрос, какой статус плательщика указать в поле 101.

Специального кода непосредственно для данной ситуации в приказе Минфина России от 12.11.2013 № 107н, определяющем порядок заполнения данного реквизита, нет. В связи с этим считаем, что можно поставить статус 01, соответствующий категории «налогоплательщик-юрлицо» или статус 13, если НДС уплачивает ИП. Остальные реквизиты нужно также заполнить по правилам, установленным для налогоплательщиков НДС.

ОБРАТИТЕ ВНИМАНИЕ! На данных лиц не распространяется право на уплату налога частями (п. 4 ст. 174 НК РФ).

Если НДС перечисляется за третье лицо

Порядок заполнения платежного поручения в случае уплаты за другое лицо описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом». При уплате НДС за другое лицо в поле:

- 101 «Статус плательщика» указывается статус того лица, за кого перечисляется налог.

- 60 «ИНН плательщика», 102 «КПП плательщика» указывается ИНН и КПП плательщика, за кого перечисляется налог.

В реквизитах плательщика указываются данные того лица, которое заполняет платежное поручение на перевод налога в бюджет.

В реквизитах получателя указываются реквизиты налогового органа — получателя НДС.

Поля 22, 104–109 заполняются данными, предоставленными лицом, чья обязанность по уплате налога исполняется.

В поле «Назначение платежа» нужно указать свои ИНН, КПП, затем через знак «//» наименование организации, за которую перечисляете налог, и через знак «//» назначение платежа.

платежного поручения по уплате налога за третье лицо можно в КонсультантПлюс. Если у вас нет доступа к системе К+, оформите пробный демо-доступ. Это бесплатно.

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог.

- Отражение в бухгалтерском учете: Счет дебета— 68.02 «Налог на добавленную стоимость»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.