Выписка операций по расчетам с бюджетам — что это?

Выписка операций по расчетам с налоговой — это формализованный документ, который предоставляет налоговая. В нем есть сведения по всем начисленным и оплаченным налогам, пени и штрафам. При наличии расхождений между данными налогоплательщика и ИФНС этот документ поможет свериться.

Для контроля за уплатой налогов рекомендуется заказывать Справку о состоянии расчетов и такую выписку регулярно после каждой оплаты. Это позволит убедиться, что платеж действительно принят в налоговой. Справка показывает есть ли у ИП долг или переплата по налогам сжато одной строкой по каждому налогу. Выписка содержит подробные сведение и поможет понять причину возникновения задолженности или переплаты.

Как расшифровывается понятие

КРСБ расшифровывается как карточка расчетов с бюджетом и является четко сгруппированным информационным ресурсом, в котором отражены сведения по начисленным и погашенным налоговым выплатам. Карточка налогоплательщика формируется из налоговых отчетностей, подаваемых лицом в ФНС. В спорных ситуациях, возможных между сторонами, этот документ позволяет выявить расхождения и проконтролировать уплату налогов. В соответствии с едиными требованиями , карточки расчетов с бюджетом ведутся для каждого налогоплательщика и по каждому отдельному виду налогов. За каждым видом платежей закреплен свой код (КБК), а также учитывается код муниципального образования, куда поступают налоговые сборы (ОКТМО). Для налогоплательщика и налогового агента предусмотрены разные карточки, поэтому в случае если одно и тоже лицо выполняет сразу две налоговые функции, то на него заводят соответственно две КРСБ.

Как заказать Выписку по расчетам с бюджетом

Получить выписку по налогам можно электронно или лично обратиться в инспекцию с заявлением. В заявлении указываются реквизиты налогоплательщика, название налога, по которому нужны сведения и период времени. Образец заявления в этом документе по ссылке https://iphelper.ru/wp-content/uploads/2018/02/Zayavlenie_na_vypisku_po_raschetam_s_budjetom.docx.

Как заказать выписку по расчетам с бюджетом через личный кабинет

Есть вариант заказать документ через личный кабинет налогоплательщика на сайте налоговой. Для подключения личного кабинета нужно обратиться в любую налоговую инспекцию с паспортом. Вам выдадут логин и пароль для входа в систему.

Так же в ЛК можно войти по электронной подписи. Оформить подпись можно в удостоверяющем центре по ссылке.

После входа в ЛК физического лица необходимо активировать личный кабинет предпринимателя. Через кабинет ИП можно заказать Выписку по расчетам с бюджетом.

Выписка формируется в разделе Мои налоги, страховые взносы -> Все обязательства -> Выписка операций по расчетам с бюджетом.

Нажмите на изображение для увеличения

Выбираем внизу страницы пункт «Выписка операций по расчетам с бюджетом»

Далее выбираем отчетный год. В выписку попадают сведения только за один год. Если вы хотите свериться за последние три года, то нужно заказать выписку за каждый год отдельно.

Укажите группировку платежей, номер вашей налоговой и формат выписки.

Далее нажимаем двойную стрелку, чтобы выбрать все налоги.

Подписываем и отправляем.

Ответ придет через несколько дней в раздел на главной странице «Уведомления…»

Далее выбираем «Информация о документах…»

И там будет ответ

После получения выписки переходим к расшифровке и анализу сведений.

Как запросить сверку с налоговой

Сверка с ИФНС проводится в соответствии с порядком, который приведён в письме ФНС от 9 марта 2022 года № АБ-4-19/2990. Этот порядок временный, он пришёл на смену старому регламенту из приказа ФНС № 09.09.2005 № САЭ-03-1/[email protected] Новый постоянный регламент пока не утверждён.

Обычно процесс сверки по налогам и сборам инициирует налогоплательщик, хотя и у ИФНС есть такое право. Ключевой момент при обращении – не столько способ направления заявления, сколько его форма. Она может быть бумажной или электронной. Во втором случае обращение подаётся через личный кабинет ИП на сайте ФНС или через программу / сервис сдачи отчётность (по ТКС).

Личное обращение

Классический способ получить акт сверки – написать заявление и передать его в налоговую инспекцию. Сделать это можно самому, через посредника или по почте. С некоторых пор запрос на проведение сверки можно подать через МФЦ.

Составляется заявление на бумажном носителе в свободной форме. Нужно указать:

- свои данные – наименование, основные коды, контакты;

- период, за который производится сверка расчётов по налогам и сборам. Если он не указан, то акт составят за период с начала текущего года по дату регистрации заявления. Можно свериться за 3 предшествующих года;

- виды платежей, данные по которым нужно сопоставить (перечисляются КБК). Если они не перечислены, то сверка будет проведена по всем налогам и иным платежам, которые налогоплательщик осуществляет в ту инспекцию, куда обратился. Это не только налоги, сборы и взносы, но также пени, штрафы и проценты;

- способ получения акта. Если нет желания посещать налоговый орган снова, можно указать, чтоб его направили почтой.

Те же правила действуют при обращении за актом сверки по почте или через МФЦ. Разница лишь в способах предоставления документа.

Получив бумажный запрос, ИФНС в течение 5 рабочих дней готовит акт сверки. Если заявитель указал, что получит его лично, он должен прийти за ним в назначенное время и предъявить удостоверяющие его полномочия документы. В противном случае, а также при неявке за актом, он будет направлен почтой.

Электронный запрос через личный кабинет налогоплательщика

Если налогоплательщик зарегистрирован на сайте ФНС и имеет личный кабинет, то он может получить акт сверки с налоговой в нём. Рассказываем, как его запросить:

- выбираем раздел «Запросить справки и другие документы»;

- выбираем «Акт совместной сверки расчётов…»;

- указываем дату, на которую проводится сопоставление данных;

- указываем налоговый орган (или опцию «в целом по налогоплательщику»), а также при необходимости нужные КБК;

- указываем формат ответа;

- проверяем данные и заказываем сверку с бюджетом по налогам и сборам, не забыв подключить носитель электронной подписи.

Результат должен быть не позднее трёх рабочих дней с даты регистрации электронного заявления. Его получение можно отслеживать в разделе ЛК «События».

Электронный запрос через систему сдачи отчётности

Представление акта совместной сверки по ТКС регулируется приказом ФНС России от 13.06.2013 № ММВ-7-6/[email protected] Нюансы составления запроса в данном случае зависят от того, какая программа или сервис используется. Однако принцип тот же, что и при формировании заявления в ЛК. Например, в системе «1С:Отчётность» нужно:

- перейти в раздел «Сверки»;

- выбрать «Запросить сверку»;

- выбрать «Акт сверки расчётов»;

- заполнить форму запроса на сверку по правилам, указанным выше.

Получить акт заявитель сможет в течение трёх рабочих дней с даты запроса.

Как читать выписку по расчетам с бюджетом

Выписка содержит дату и период, который охватывает приведенные сведения. Ниже в ней указаны данные о налогоплательщики и инспекции: ИНН, ФИО, адрес и номер ИФНС.

В таблице указаны основные расчетные сведения.

В графах 1 и 2 указываются даты внесения операции в карточку и сроки уплаты. В данном примере первая дата 10 января 2022 — это дата когда ИП сдал декларацию за 2022 год. Даты во 2 графе соответствуют начислениями авансовых платежей по налогу из сданной декларации : 25 апреля, 25 июля и 25 октября.

В графе 3 указывается наименование операции. Мы видим две операции: «уплачено» и «начислено по расчету». Бывают и другие операции, например, «программно доначислена пеня по пересчету»

«Уплачено» — платежи ИП в налоговую.

«Начислено по расчёту» — налог, который необходимо заплатить. Начисленные платежи налоговая проводит по декларации, из которой узнает когда и сколько должен заплатить ИП.

В графах 4-8 указываются сведения о документе, по которому сделана запись. Так, для декларации указывается дата сдачи в налоговую, а для платежного поручения дата списания с расчетного счета. В столбце «Вид» зашифрованы документы:

РНАлП — начислено по расчету (сведения из декларации или налогового расчета).

ПлПор — платежное поручение.

ПрРас — программный расчет пеней.

ПС — инкассо

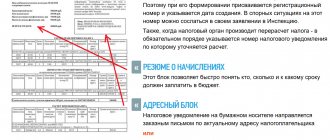

Графа 9 «Вид платежа» может принимать значение налог, пени и штраф.

В графах 10-12 указываются суммы. Платежи предпринимателя попадают в столбец «Кредит», а начисленный налог — в столбец «Дебет».

В графах 13 и 14 «Сальдо расчетов» подводятся итоги по долгу или переплате нарастающим итогом. Со знаком «+» указываются переплата налогоплательщика, а с «–» задолженность. Сальдо расчётов разделено на два столбца: «По виду платежа» и «По карточке расчёты с бюджетом». В первом указаны сведения по конкретному платежу — только по налогу, по пени или штрафу. Во втором общий итог по карточке с учетом налога и пени.

Подробная расшифровка выписки из вышеуказанного примера выглядит так:

Выписка по налогу УСН с объектом «доходы» содержит сведения за период с 1 января 2022 г. по 13 октября 2022 г. 1. Сальдо расчетов на 1 января в пользу налогоплательщика (переплата) составляет 82 126 руб. 2. По итогам сданной декларации по УСН за 2016 г. 10 января 2022 начислены обязательства: — за 1 кв 2016 г. 1 920 руб. по сроку 25 апреля 2016 г. — за полугодие 2016 г. 10 295 руб. по сроку 25 июля 2016 г. — за 9 мес 2016 г. 69 911 руб. по сроку 25 октября 2016 г. Всего 82 162 руб. Обязательства погашены переплатой числящейся на 1 января 2022 г. и сальдо расчетов с ИФНС равно 0. 3. По платежному поручению № 47 от 10 января 2022 г. поступила сумма 114 760 руб. в оплату налога. Сальдо 114 760 руб. в пользу налогоплательщика (переплата). 4. По платежному поручению № 11 от 7 апреля 2022 г. поступила сумма 1 720 руб. в оплату налога. Сальдо 116 480 руб. в пользу налогоплательщика (переплата). 5. Отражено обязательство по налогу за год по декларации за 2016 г. в размере 114 760 руб. по сроку оплаты 2 мая 2022 г. Обязательство погашено переплатой. Сальдо расчетов 1 720 руб. в пользу налогоплательщика (переплата). 6. По платежному поручению № 55 от 6 июля 2022 г. поступила сумма 7 950 руб. в оплату налога. Сальдо 9 670 руб. в пользу налогоплательщика (переплата). 7. По платежному поручению № 66 от 5 октября 2022 г. поступила сумма 81 580 руб. в оплату налога. Сальдо 91 250 руб. в пользу налогоплательщика (переплата). По состоянию на 13 октября сальдо по налогу составляет 91 250 руб. в пользу налогоплательщика (переплата).

Данная переплата вовсе не означает, что её можно попросить у налоговой к возврату на расчетный счет. Если посмотреть внимательно, то видим, что сальдо 91 250 руб. состоит из трех платежей: – 1 720 от 07.04.2017 г. – 7 950 руб. от 06.07.2017 г. – 81 580 руб. от 05.10.2017 г. Эти суммы не что иное как авансовые платежи по налогу, которые платятся каждый квартал в течении года. До сдачи декларации эти платежи числятся в карточке как переплата, но после проведения налоговых обязательств они будут зачтены в оплату налога. Срок сдачи декларации по УСН для ИП до 30 апреля следующего за отчетным годом, поэтому в данном примере переплата «уйдет» после сдачи декларации уже в 2022 году.

Значение знаков «плюс» и «минус» в данном документе

Взаимоотношения предприятий и налоговых органов (ИФНС) не прекращаются на протяжении всей истории хозяйственной деятельности. Это отрегулировано налоговым законодательством Российской Федерации.

Все, казалось бы, просто и понятно, но на самом деле очень часто между хозяйственным субъектом и ИФНС возникают технические, экономические и финансовые разногласия.

Почему это происходит и что необходимо делать в этой ситуации, мы разберем в материале этой статьи.

Прежде чем рассматривать тему статьи в деталях, ответим на главный вопрос, что означает знаки «плюс» и «минус» в Справке о состоянии расчетов по налогам (далее просто «Справка»).

Итак, Справка может быть:

- «Нейтральной» – это указывает, что ваши финансовые параметры полностью совпали с показателями налоговых органов;

- Справка со знаком « плюс» – ваша компания при выполнении налоговых отчислений имеет переплату;

- Справка со знаком «минус»- ваша компания при выполнении налоговых отчислений имеет задолженность пред бюджетом.

Каждому предприятию время от времени необходимо уточнять состояние бюджетных отчислений. Знакомая ситуация, когда компания запросила справку об отсутствии у нее задолженности пред бюджетом. Но в выдачи указанного документа из налоговых органов было отказано по причине существующей задолженности.

Для того чтобы предприятие не попадало в подобную ситуацию «цейтнота» необходимо через определенный период сверять свои данные с ИФНС. Кроме того этого требует достоверность отчетности бухгалтерии компании (инвентаризация бюджетных расчетов при составлении годового отчета бухгалтерии).

Несколько моментов о процедуре сверки

ИФНС согласно утвержденному Регламенту может инициировать сверку отчислений компаниями в бюджет:

- Ежеквартально для предприятий – крупных хозяйственных субъектов для конкретной инспекции;

- Если ваша компания изменила юридический и физический адрес. И предприятие должно сменить ИФНС;

- Ликвидации компании или ее банкротство.

Сверка может проводиться по инициативе хозяйствующего субъекта. Для этого необходимо направить письмо в налоговые органы, о необходимости проведении сверки с указанием календарного периода сверки.

Важно знать! В период сверки законодательно не имеет ограничений, тем ни менее инспекторы налоговых органов, чаще всего проводят сверку за последние три года работы компании.

Если вам необходимо сверить данные отчислений в бюджет за более поздний срок, вы смело можете на этом настаивать. В противном случае вы всегда сможете опротестовать незаконный отказ через вышестоящую инстанцию ИФНС.

Письмо – запрос не имеет установленного формата. Вы можете все излагать в произвольной форме и отправить курьером или через сервис почтовой службы с получением уведомления.

Возможно, конечно, общаться и по телефону, но в случае возникновения серьезных разногласий, решение споров может быть перенесено и судебные инстанции. И соблюдение или нарушения Регламента может иметь в этом случае веские основания.

Получив ваше письмо, у инспектора налоговой есть всего пять дней для формирования раздела I Акта сверки. Раздел отражает сальдо налоговых отчислений (расчётов).

Если данные (компании налогоплательщика) совпадают с актом сверки, вам остается только подписать этот документ. Время сверки при отсутствии разногласий, как правило, занимает не более десяти дней (с момента поступления письма в инспекцию). В жизни, конечно, все не так гладко, как предписано нормативными документами.

Инспекторы тоже не всегда придерживаются принятых правил. Это может нарушить сроки получения Справки о состоянии расчетов по налогам и привести к некоторым неудобствам работы компании.

Вы получили акт, но данные бухгалтерии компании не совпадают с данными налоговой инспекции:

- Компания возвращает Акт сверки в ИФНС с указанием несовпадающих сумм. В результате вы отправляете Акт с разногласиями. Далее необходимо искать причины разногласий.

- ИФНС после получения от компании Раздел I должны приступить к формированию Раздела II для более детального отражения бюджетных перечислений компании.

- После устранения всех разногласий и при полном соответствии сумм между компанией (налогоплательщиком), инспекторы обязаны, повторено подготовить Раздел I указанного акта и вручить его предприятию.

Подведём резюме

Все возможные противоречия и разногласия при выполнении своих налоговых обязательств компания обязана устранять в самые минимальные сроки. И добиваться этого только за счет официального регламента не всегда удается.

Необходимо постоянно держать руку на финансовом пульсе. Налоговая политика компании отражает ее реальный рейтинговый статус. Нужно не забывать это.

Ответы на популярные вопросы

Что делать если налог оплачен платежным поручением с верными реквизитами, но так и не поступил в налоговую?

Такое бывает. Необходимо написать заявление в налоговую на розыск платежа. Если платежа нет в карточке операций по расчетам с бюджетом, а у вас на руках есть платежка с отметкой банка с правильными реквизитами, то заявление пишем в произвольной форме. Например, так:

Если в платежке допущены ошибки, то указать правильные реквизиты можно через личный кабинет ИП в разделе Моя почта -> Обратиться в налоговый орган -> Расчеты с бюджетом -> Заявление об уточнении платежей -> Прочие платежи. В открывшейся форме указываем реквизиты платежного поручения: номер, дату и сумму.

В найденном платежном поручении можно ввести новые правильные реквизиты и тут же сформировать и отправить заявление на уточнение платежа.

Остались вопросы? Нужна помощь с расшифровкой выписки? Напиши в WhatsApp или в Телеграм и получи консультацию.