Для чего нужна выписка из бухгалтерского баланса

Каких только пояснений и выписок ни приходится составлять бухгалтерам в процессе своей работы! Некоторые из них должны быть оформлены по строго установленным стандартам, остальные — в произвольной форме.

Одним из таких «произвольных» документов является выписка из бухбаланса. Конкретной формы для нее нет — каждая выписка своеобразна и зависит от того, какая информация и в каком объеме требуется пользователю.

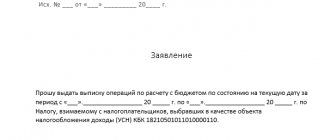

Остановимся на наиболее распространенной ситуации, когда нужна выписка из баланса в связи с решением компании воспользоваться правом не платить НДС (ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Такое право предоставлено п. 1 ст. 145 НК РФ тем, чья выручка без НДС за 3 предыдущих месяца подряд не превысила 2 000 000 руб.

О том, как получить освобождение по ст. 145 НК РФ, читайте в этом материале.

Надо ли распечатывать выписки?

Частый вопрос: при наличии интернет-банка следует ли распечатывать выписки и хранить бумажные варианты? Однозначного ответа не существует. Но с учетом тенденции развития электронного документооборота хранение выписок банка на бумаге при условии работы в интернет-банке не представляется рациональным и необходимым действием. Тем более что банк обязан хранить информацию не менее 5 лет.

С другой стороны, если есть производственные потребности, банковские выписки можно распечатывать.

Приведем образец выписки банка по расчетному счету организации. Как видим, особых различий по сравнению с выпиской по личному счету нет.

Выписка из банка по счету физлица и по расчетному счету юрлица различаются более подробным описанием назначения платежа и плательщика.

выписки банка в word в начале статьи.

Готовим данные для выписки

Чтобы не платить НДС на законных основаниях, компании нужно собрать пакет документов и передать его налоговикам (п. 6 ст. 145 НК РФ). В состав этого пакета в том числе входит выписка из бухбаланса. Но фактически информацию, которая должна быть в ней приведена, из баланса взять не получится. Для этого требуется собрать данные о выручке, а получить ее можно из учетных регистров.

Подробнее о том, как связана выручка с бухгалтерским балансом, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

Для заполнения выписки понадобятся данные об объеме проданных товаров (работ, услуг). Сюда же нужно включить выручку по операциям, облагаемым по ставке 0%.

ОБРАТИТЕ ВНИМАНИЕ! Чиновники настаивают на обязательном включении в выручку поступлений от операций, не облагаемых НДС, операций, не являющихся объектом обложения НДС, а также от продажи товаров (работ, услуг), местом реализации которых не является РФ (письма Минфина от 29.01.2013 № 03-07-11/1592, от 15.10.2012 № 03-07-07/107, УФНС России по г. Москве от 23.04.2010 № 16-15/43541), хотя судьи с ними не согласны (п. 4 постановления Пленума ВАС РФ от 30.05.2014 № 33, постановление президиума ВАС РФ от 27.11.2012 № 10252/12 и др.).

Не нужно учитывать полученную предоплату (письмо УФНС РФ по Москве от 23.04.2010 № 16-15/43541), выручку от деятельности на ЕНВД (письмо ФНС от 12.05.2014 № ГД-4-3/[email protected]) или товары, переданные безвозмездно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).

Когда данные для выписки подготовлены, можно приступить к ее заполнению.

Что такое банковская выписка

Выписка банка — это реестр операций по счету за определенное время. В данном случае имеется в виду любой счет: как расчетный, принадлежащий юридическому лицу или индивидуальному предпринимателю, так и личный банковский счет, оформленный на физическое лицо.

Безналичные расчеты, а также расчеты с помощью банковских карт получили большое распространение не только среди организаций, но и у частных лиц. Наличным деньгам население всё больше предпочитает карты, особенно в условиях пандемии коронавируса. Мелкий бизнес в лице самозанятых перемещается в интернет и массово получает оплату за свои услуги на карты. Поэтому важно иметь возможность получать сводную информацию по приходу и расходу, осуществленным по банковскому счету. Именно эту функцию и несет на себе выписка из банка.

Как выглядит выписка из банка, и как информация в ней структурирована, рассмотрим ниже.

Выписка из бухгалтерского баланса: заполняем бланк

Приведем пример. Руководство ООО «Салют» приняло решение воспользоваться с 01.01.2019 своим правом по ст. 145 НК РФ. Бухгалтер собрал информацию о выручке и оформил выписку.

В ИФНС № 19 по городу Москве

ИНН 7702678342 КПП 770201001

Выписка из бухгалтерского баланса

Выручка ООО «Салют» за 3 месяца, с 01.10.2018 по 31.12.2018 (без НДС), составила 1 540 000 рублей.

Расшифровка выручки по месяцам:

Выручка от реализации товаров (работ, услуг) без НДС, рублей

Электронные выписки

Печатать выписки или можно хранить их в электронном виде? Однозначного ответа до сих пор нет, как и нет закона, который запрещал бы компаниям хранить сведения по счету в электронном виде.

В законе «О Бухгалтерском учете» наоборот указано, что первичные документы можно хранить на компьютере.

Но что лучше: электронная или бумажная выписка

? В пользу электронного документа свидетельствуют некоторые тенденции:

- некоторые банки оказывают услуги дистанционно и могут направлять информацию по счету через интернет;

- компаниям с несколькими счетами проще систематизировать информацию и хранить ее на компьютере, чем размножать кипы бумаг в архиве;

- для хранения бумажных отчетов потребуется их сшить и подготовить опись, а электронный документ только сохранить в папке.

Компании, делающие выбор в пользу электронного документооборота, должны помнить о безопасности. Нельзя хранить сведения на сторонних серверах или в облачном хранилище

. В этом случае информация может попасть к злоумышленнику. Лучше купить отдельный электронный носитель, на который будет посещен архив.

Представительские затраты: общая информация

К представительским затратам можно отнести:

- расходы на проведение официального приема для участников переговоров;

- транспортные расходы на доставку представителей компаний к месту проведения официальных мероприятий и обратно;

- затраты на буфетное обслуживание во время официальных встреч и переговоров;

- затраты на услуги переводчиков, принимающих в переговорах активное участие и не являющихся штатными работниками компании-упрощенца.

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Подтвердить представительские расходы можно с помощью чеков, программ проведения мероприятий, авансовых отчетов и смет на расходы. Если представительские затраты оплачивались безналичным способом, в качестве подтверждения будут выступать счета-фактуры и акты.

Если представительские затраты неправильно оформлены и не имеют подтверждения, налоговая инспекция может признать их личными и начислить не только налог, но и штрафы.

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15).

Учет представительских расходов

Представительские расходы компании-упрощенца обязательно должны быть учтены в бухгалтерском учете. При этом формируется проводка: Дебет 20, 44 и так далее – Кредит 71. Дл я целей же налогового учета в графе «расходы» делается отметка о том, что расходы не принимаются.

Такой документ, как авансовая отчетность, используется для подтверждения представительских затрат. Его можно найти в закладке под названием «банк и касса».

В закладке «авансы» обязательно должен быть указан документ, по которому денежные средства выдавались, а непосредственно представительские расходы должны быть отражены во вкладке «прочее».

Списание с расчетного счета

Выполнить списание с расчетного счета можно из того же платежного поручения. В нем нужно установить состояние «Оплачено» и нажать на гиперссылку «Ввести документ списания с расчетного счета».

После перехода по ссылке, открывается заполненный документ. Данные вносятся из платежного поручения. Поэтому, если в платежке все верно, то списание можно просто провести:

Документ «Списание с расчетного счета» в отличие от платежного поручения, формирует проводки в 1С.

Увидеть проводки можно при нажатии кнопки «Показать проводки»:

Все заполнилось верно: с расчетного счета организации денежные средства переведены на расчетный счет поставщика, что отражено проводкой Дт60.01 – Кт51. В списке платежных поручений напротив оплаченных документов появляется галочка в первом столбце:

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

1С: Клиент-банк

Настройка Клиент-банка

Для настройки запустите Клиент-банк из журнала Платежные поручения по кнопке Отправить в банк.

Перейдите по кнопке Настройка вкладки Отправка в банк в форму настроек обмена с Клиент-банком.

Укажите банковский счет и программу клиент-банка.

Для использования Клиент-банка необходимо, чтобы в 1С были занесены настройки обмена с вашим банком.

В полях Файл выгрузки в банк и Файл загрузки из банка указывается наименование файла и его расположение. Это необходимо для автоматического создания или загрузки файлов. По умолчанию файлы называются 1c_to_kl и kl_to_1c. Если данный файл не будет найден при загрузке или выгрузке, программа предложит указать его вручную.

В разделе Реквизиты для подстановки по умолчанию задайте:

- Группа для новых контрагентов — группа в справочнике Контрагенты, в которой создадутся новые Контрагенты. Здесь можно установить любую группу, например, Поставщики или Покупатели. В нашем примере создана группа, в которую сохранятся все новые контрагенты, которых нужно будет потом «разобрать» на покупателей и поставщиков.

Поля Статья доходов и Статья расходов в банковских выписках заполняются автоматически предустановленными настройками в справочнике Статьи движения денежных средств по ссылке Основные статьи. Из настроек клиент-банка можно перейти в данный справочник по ссылке Статьи движения денежных средств.

Ниже устанавливаются настройки для выгрузки и загрузки.

Выгрузка:

- отметьте, какие документы будут выгружаться в клиент-банк;

- какие данные контролируются при выгрузке: Корректность номера документа — проверка на некорректные символы в номере;

- Безопасность обмена с банком — чтобы после выгрузки вирусы не изменили платежные реквизиты.

Загрузка:

- Задайте основные настройки при загрузке: Автоматическое создание не найденных элементов — контрагенты, которые не будут найдены при загрузке, автоматически создадутся в папке Группа для новых контрагентов.

- Перед загрузкой показывать форму обмена с банком — если флажок установлен, загрузка пройдет автоматически. Если не установлен, можно будет выбрать, какие выписки загружать, а какие нет.

Если нужно оперативно видеть картину по денежным средствам и быстро разнести банковские выписки, рекомендуется устанавливать флажки для проведения документов. Но не забывайте потом проверить все данные в проведенных выписках банка, т.к. 1С может некорректно что-то определить: договор, счет или другие данные.

Как загрузить банковскую выписку в 1С 8.3

Загрузка выписки в 1С из Клиент-банка выполняется из журнала Банковские выписки по кнопке Загрузить.

Как выгрузить выписку из банка в 1С.

Окно Клиент-банка будет показано, только если это предусмотрено настройками (флажок Перед загрузкой показывать форму «Обмен с банком»).

Графы, которые подсвечиваются серым, предупреждают, что этих данных нет в базе, и они будут загружены автоматически. Особое внимание обращайте на графу Договор и сверяйте ее с Назначение платежа. Если они не совпадают, нужно перейти в выписку и скорректировать ее.

Если договора с контрагентом нет, то он будет создан автоматически с наименованием Основной договор. Если у контрагента несколько договоров, то устанавливается тот договор, у которого установлен признак Основной договор.

Отметьте флажками все банковские выписки, которые необходимо загрузить в 1С, и нажмите Загрузить.

Как загрузить банк в 1С.

Ссылки на созданные документы отразятся в графе Документ.

Загрузка выписки из банка в 1С 8.3.

Если ранее уже были загружены выписки, то ссылки в графе Документ появляются сразу при загрузке файла. Проверка ранее загруженных данных происходит по номеру платежного документа, указанному в графе Номер.

По ссылке Отчет о загрузке можно сформировать Отчет о загруженных документах.

Как из 1С выгрузить платежку для банка

Запустите Клиент-банк из журнала Платежные поручения по кнопке Отправить в банк.

На вкладке Отправка в банк отражаются все платежные документы, у которых Состояние — Подготовлено.

Как выгрузить платежку из 1С.

Некорректные платежные поручения подсвечиваются красным, например, Платежное поручение № 1 от 27.12.2018 уже не действительно. Перейдите в документ, дважды нажав на него, для того, чтобы его пометить на удаление или откорректировать. Возможно, наше платежное поручение уже было оплачено, но при каких-то обстоятельствах Состояние его не было скорректировано.

Отметьте в графе Выгружать флажками все платежные поручения, которые необходимо оплатить, и нажмите Выгрузить.

Если настройками предусмотрен контроль за безопасностью обмена с банком, то при нажатии кнопки Выгрузить появится сообщение.

Не закрывайте это окошко, пока не загрузите данные в клиент-банк. Далее выполните проверку по кнопке Проверить.

После выгрузки Состояние документа Платежное поручение изменится на Отправлено.

По ссылке Отчет о выгрузке можно сформировать Отчет о выгруженных платежных документах.

Мы рассмотрели как оптимизировать работу бухгалтера с банковскими выписками в 1С 8.3 Бухгалтерия, настроить Клиент банк в 1С 8.3, загрузить выписку из банка в 1С и выгрузить платежку для банка.

Проверьте себя! Пройдите тест:

- Тест № 30. Анализ субконто: Контрагенты и Договоры

- Тест № 4. Неправильный договор при расчетах с контрагентом: обнаружение и исправление ошибки с помощью отчета Анализ Субконто

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Как передаются сведения

Процесс открытия лицевого счета для сведений, составляющих государственную тайну, в Федеральном казначействе и санкционирования расходов по госконтракту с гостайной регламентирован постановлением правительства № 2153 от 18.12.2020. По документу, головной исполнитель по госконтракту с гостайной передает сведения для открытия ЛС в несколько этапов.

Этап 1. Подготовка документов:

- заявление на открытие ЛС;

- карточки образцов подписей (не требуется при открытии подраздела ЛС);

- основания для регистрации счета — выписка из госконтракта.

Этап 2. Передача документов в Федеральное казначейство посредством почтовой связи (заказное письмо с уведомлением о вручении) или лично в руки. Сотрудник, который передает документы, прикладывает к ним разрешение на работу с гостайной.

Этап 3. Ожидание результатов проверки. Срок проверки документов: 2 рабочих дня (п. 6 постановления правительства № 2153 от 18.12.2020). Срок направления уведомления о результатах проверки: не позднее следующего рабочего дня после ее завершения.

Этап 4. Внесение правок в документы при наличии замечаний.

Этап 5. Получение уведомления об открытии ЛС.

Территориальный отдел ведомства открывает лицевой счет, если отказ на его открытие со стороны заказчика или головного исполнителя не поступит в адрес ведомства в течение 3 рабочих дней (п. 10 ПП № 2153 от 18.12.2020).

ВАЖНО!

Лицевой счет для неучастников бюджетного процесса, который предназначен для расчетов по госконтрактам с гостайной, открывают один раз — при заключении первого такого контракта. На последующие контракты открывают подразделы лицевого счета.

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

Зачем нужно составлять справку о балансовой стоимости основных средств?

Справка о балансовой стоимости основных средств показывает их стоимость по учетным данным на ту или иную дату. Она не относится к обязательным формам бухгалтерской отчетности, но может заинтересовать определенный круг пользователей.

Основные фонды относятся к категории капвложений организации. Они обладают меньшей степенью ликвидности, чем, к примеру, оборотные средства, и показывают имущественное и финансовое положение дел компании.

О том, как провести ревизию вложений во внеоборотные активы, читайте в статье «Аудит вложений во внеоборотные активы (счет 08)».

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Более подробно о том, что относится к основным средствам, читайте в нашей статье «Внеоборотные активы в балансе».

Предоставление выписки об открытых расчетных счетах организации

Перечень ситуаций, когда юридическому лицу требуется получить документальное подтверждение наличия и общего числа открытых расчетных счетов, включает:

- подготовку бизнес-плана;

- переговоры с партнерами по бизнесу;

- участие в тендере;

- оформление кредита;

- судебный или прокурорский запрос;

- ликвидацию или реорганизацию компании.

В случаях, когда необходимо получение расширенных сведений о движениях по счету, финансовое учреждение дополняет отчет следующей информацией:

- географическое местоположение проведенных транзакций с указанием адресов компаний и терминалов;

- перечень контрагентов с указанием их наименований;

- размеры удержанных банком комиссионных сборов.

Получить расширенную выписку можно в отделении банка, оплатив небольшой комиссионный сбор, либо бесплатно в личном кабинете пользователя интернет-банкинга.

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Основные фонды в справке можно перечислить по наименованию (если их небольшое количество) или разделив на группы: нежилые здания, машины, инвентарь и оборудование для производственных нужд и так далее.

Увидеть пример составления подобной справки вы можете на нашем сайте. Мы предлагаем 2 варианта оформления данного документа.

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Здесь напомним про пункт 49 По месту требования

Справка о балансовой стоимости имущества

Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек.

Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Общество с ограниченной ответственностью «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2022 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/

Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.