Прямые и косвенные расходы в налоговом учете

Налоговый кодекс не содержит четкого определения терминов «прямые» расходы и «косвенные» расходы. Однако из формулировок статей 318 и 320 НК РФ можно сделать вывод, что прямые расходы — это те, которые имеют явную связь с процессом производства товаров (выполнения работ, оказания услуг). Косвенные расходы такой непосредственной связи не имеют.

Состав прямых и косвенных затрат в каждой организации будет индивидуальным. Необходимо определить исчерпывающий перечень прямых расходов, и закрепить его в учетной политике. О том, как ее составить и утвердить см. «Учетная политика организации: образцы на 2021 год, как составить, примеры».

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Расходы, не указанные в учетной политике как прямые, будут считаться косвенными (ст. 318 НК РФ). При этом внереализационные затраты делить на прямые и косвенные не нужно (п. 1 ст. 318, абз. 3 ст. 320 НК РФ).

Важно

Распределять расходы на прямые и косвенные должны только те организации, которые работают по методу начисления. Налогоплательщики, определяющие доходы и расходы кассовым методом, такое деление не делают.

Как снизить себестоимость продукции

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах. Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника. В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор :

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Что такое прямые расходы

Прямые расходы — это те затраты, которые можно отнести к конкретным товарам, работам или услугам. Например, на производстве таковыми обычно являются стоимость сырья и материалов, зарплата рабочих, а также амортизация производственного оборудования (станков, машин, цехов). В торговле прямыми расходами можно считать стоимость товаров и их доставки, затраты на страхование, таможенные пошлины и прочие транспортно-заготовительные затраты.

Проверить финансовое состояние своей организации и ее контрагентов

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах. Цена покупки — 36 000 рублей. Предполагаемый срок службы — 3 года или 36 месяцев. Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля: 328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость? Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

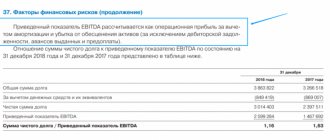

Себестоимость единицы продукции = (50 0000) : 1000 = 230 (руб.)

Что относится к косвенным расходам

Косвенными можно считать все затраты, которые не закреплены в учетной политике в качестве прямых, и не являются внереализационными (п. 1 ст. 318 НК РФ).

Внимание

Решение о невозможности отнесения того или иного расхода к прямым (и, соответственно, о признании его косвенным) нужно принимать в каждом конкретном случае с учетом экономически обоснованных показателей и особенностей технологического процесса. Это неоднократно разъясняли контролирующие органы (письма Минфина от 05.09.18 № 03-03-06/1/63428, от 13.03.17 № 03-03-06/1/13785, от 19.05.14 № 03-03-РЗ/23603 и письмо ФНС от 24.02.11 № КЕ-4-3/[email protected]). Аналогичной позиции придерживаются суды (определение Конституционного суда РФ от 25.04.19 № 876-О).

Перечень косвенных расходов для налога на прибыль

Налоговый кодекс не содержит четкого перечня косвенных затрат. Единственный расход, который прямо назван в НК РФ в качестве косвенного — амортизационная премия. Таковой признается часть стоимости основного средства, которая списывается единовременно в периоде ввода объекта в эксплуатацию (п. 9 ст. 258, абз. 2 п. 3 ст. 272 НК РФ).

На практике косвенными расходами обычно считают заработную плату управленческого персонала и сотрудников подразделений, не занятых непосредственно в производстве. К этой же категории затрат можно отнести расходы на ремонт и аренду непроизводственных объектов, затраты на командировки или рекламу. Амортизация по основным средствам, которые не используются для производства продукции (например, оргтехники, компьютеров, мебели, транспорта, предназначенных для управленческого персонала) также является косвенным расходом.

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

Примеры прямых и косвенных расходов (таблица)

Приведем примеры наиболее распространенных прямых и косвенных расходов

| Прямые | Косвенные |

|

|

Бесплатно заполнить, проверить и сдать через интернет декларацию по налогу на прибыль

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

где:

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Пример

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Для чего нужно разделение на прямые и косвенные затраты

Признать в расходах текущего периода можно прямые расходы, которые приходятся на реализованные в этом же периоде товары, работы, услуги. Это значит, что в большинстве случаев прямые расходы, понесенные за квартал, не будут полностью учтены при налогообложении прибыли в этом периоде. Неучтенными останутся затраты, приходящиеся на незавершенное производство, остатки готовой продукции на складе, а также на отгруженную, но не реализованную продукцию (п. 2 ст. 318, ст. 319 НК РФ).

Важно

Прямые расходы списываются постепенно — по мере реализации продукции, работ, услуг. Косвенные расходы можно учесть в полном объеме в периоде их осуществления. Ждать реализации не нужно (п. 2 ст. 318 НК РФ).

Что выгоднее для организации

Очевидно, что налогоплательщикам выгоднее признать косвенными как можно большее число расходов. Это позволит быстрее списать соответствующие затраты и уменьшить текущие налоговые обязательства. Однако, как уже отмечалось, разделять расходы нужно обоснованно, с учетом технологии производства. Признать тот или иной вид затрат косвенным допустимо лишь в том случае, если его действительно нельзя отнести к прямым. Если организация нарушит это требование, ей грозят налоговые доначисления (определения Верховного суда РФ от 24.11.17 № 303-КГ17-17016 и от 19.09.18 № 306-КГ18-13685).

Исключение составляют организации, занимающиеся оказанием услуг. Им разрешено полностью списывать в периоде осуществления как косвенные, так и прямые расходы (п. 2 ст. 318 НК РФ). Это означает, что, хотя такие налогоплательщики и должны делить расходы на прямые и косвенные, каких-либо негативных последствий ошибочного отнесения затрат к косвенным у них не возникнет.

Совет

Организации, оказывающие услуги, могут использовать общий принцип, списывая прямые расходы только в том периоде, когда реализованы услуги, в стоимости которых учтены эти расходы. Выбранный вариант признания прямых расходов при оказании услуг желательно закрепить в учетной политике.

В заключение напомним, что правильное деление расходов на прямые и косвенные позволит налогоплательщикам не только избежать претензий со стороны налоговых органов, но и оптимизировать текущие налоговые обязательства.

Блог

При автоматическом заполнении декларации в программе 1С важно понять, правильно ли программа заполнила те или иные поля.

Как проверить данные по ОСВ (оборотно-сальдовой ведомости) мы уже писали ранее, посмотреть статью Вы можете ЗДЕСЬ.

Сегодня речь пойдет о том, что делать, если Вы уже обнаружили, что ,например, расходы с двадцатого счета (основное производство) программа проставляет как косвенные .

Первым делом необходимо проверить настройку налога на прибыль:

Настройка находится в пункте главного меню «Главное – Налоги и отчеты – Налог на прибыль»

Обратите внимание указаны ли прямые расходы в данном меню. При нажатии кнопки «Перечень прямых расходов» программа может запросить у Вас: «Заполнить перечень прямых расходов по статье 318 НК РФ», смело нажимайте «ДА».

После заполнения удалите ненужные строки и сохраняйте.

Сформируйте ОСВ (оборотно-сальдовую ведомость) по счету 20 «основное производство» в разрезе бухгалтерского и налогового учета.

Настроить ОСВ можно с помощью кнопки «Показать настройки», на вкладке показатели.

Если Вы видите, что какие то отдельные поля отразились в оборотах по Кредиту счета в графе «Налоговый учет» — это значит данные поля будут указываться в декларации как косвенные расходы (строка 040 Приложения 2 лист 02). Остальные расходы с 20 счета программа учтет как прямые.

Связанный курс

1С: Бухгалтерия 8.3

Узнать подробнее

Индивидуальные консультации по вопросам заполнения или проверки правильности заполнения декларации по налогу на прибыль Вы можете задать по телефону или на адрес электронной почты

/ «Бухгалтерская энциклопедия «Профироста» 24.07.2019

Информацию на странице ищут по запросам: Декларация по налогу на прибыль , контрольные соотношения, как составить по оборотке, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортнй налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органиов, контроль ИФНС, выездная налоговая проверка.