Зачем это нужно

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Но есть и другие способы.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Правила проведения сверки с ФНС изменились

ФНС России направила в территориальные налоговые органы письмо от 09.03.2021 №АБ-4-19/2990, которым обновила временный порядок осуществления совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам. Порядок сверки, направленный письмом от 16.04.2020 №АБ-4-19/[email protected], утратил силу.

По новым правилам крупнейшим налогоплательщикам больше не обязательно проводить ежеквартальную сверку с ИФНС по расчетам. По-прежнему налоговая должна проводить сверку по заявлению налогоплательщика. Новый срок — 5 дней с даты получения заявления. Установлено, что сверка расчетов проводится налоговым органом в обязательном порядке в следующих случаях:

- по инициативе налогоплательщика при представлении заявления о предоставлении акта сверки расчетов;

- в иных случаях, установленных законодательством о налогах и сборах.

Максимальный период проведения сверки расчетов не изменился — он составляет 3 года.

Дополнительно в письме содержатся формы:

- уведомления об отказе в приеме заявления на проведение сверки расчетов с бюджетом;

- уведомления об отказе в проведении сверки расчетов с бюджетом.

Правила обновили и статья стала неактуальна. Но мы скоро это исправим.

Если актуальные инструкции и документы нужны прямо сейчас — переходите в КонсультантПлюс. По нашей ссылке получите бесплатно доступ на 2 дня и найдете все, что нужно.

Акт сверки расчетов с ФНС из 1С

Каждый, кто хоть раз сверялся с ФНС, знает, что Акт сверки представляет собой многостраничный и тяжело читаемый документ. Но у пользователей сервиса 1С-Отчетность есть возможность получать Акт сверки расчетов с ФНС в компактной и наглядной форме.

Чтобы получить Акт сверки по ТКС из программы «1С:Бухгалтерия 8» (ред. 3.0), необходимо отправить в налоговый орган запрос через сервис 1С-Отчетность. В разделе Сверки следует нажать на кнопку Запросить сверку и выбрать команду Акт сверки расчетов (рис. 1).

Рис. 1. Запрос акта сверки расчетов с ФНС

При этом открывается форма Запрос на сверку: Акт сверки расчетов, которая заполняется следующим образом:

- в поле От кого по умолчанию подставляется организация, указанная в программе в качестве основной;

- формат ответа по умолчанию установлен в виде xml-документа. Функционал программы позволяет переработать информацию, полученную из ФНС в формате xml, и сформировать Акт сверки расчетов в компактной и наглядной форме (рис. 2). Если требуется запросить акт сверки в другом формате, то необходимо перейти по гиперссылке в форму выбора формата и установить переключатель на другой формат (.pdf, .xls или .rtf);

- в поле Кому следует указать налоговый орган, у которого запрашивается сверка. Налоговый орган выбирается из одноименного справочника. Если организация зарегистрирована только в одном налоговом органе, то он подставляется в форму запроса по умолчанию;

- в поле Взаиморасчеты по состоянию на следует указать дату, по состоянию на которую проводится сверка, а в поле За год — период сверки. Дата, указанная в поле Взаиморасчеты по состоянию на, должна находиться в периоде года сверки;

- по умолчанию сверка запрашивается по всем налогам. В запросе Акта сверки можно сделать выборочную сверку по одному или нескольким налогам (КБК). Для этого следует перейти по гиперссылке Свериться по: Всем налогам и выбрать требуемые налоги для сверки, пользуясь окном подбора.

Рис. 2. Наглядная форма акта сверки в «1С:Бухгалтерии 8»

Для отправки запроса Акта сверки требуется нажать кнопку Отправить. Статус запроса установится в значение Отправлено. Отслеживать состояние отправки можно из списка Сверки. Когда от налогового органа поступит ответ, статус отправленного запроса в столбце Состояние изменится на значение Готово (см. рис. 1). По гиперссылке Открыть можно открыть Акт сверки с ФНС, который будет представлен в наглядной форме и может разместиться на одной странице (см. рис. 2).

При этом наглядный Акт сверки с ФНС позволяет получить подробную расшифровку по каждому виду налога. Для этого следует 2 раза кликнуть мышкой по соответствующим цифрам.

Если в запросе на сверку были указаны КБК (налоги), по которым у налогоплательщика нет движений, ответ от налогового органа придет в виде Уведомления об отказе.

| 1С:ИТС О формировании акта сверки расчетов с ИФНС из «1С:Бухгалтерии 8» см. в руководстве по использованию сервиса «1С-Отчетность» раздела «Отчетность». |

Как провести сверку с налоговой инспекцией

Есть три способа, чтобы запросить информацию в ФНС для проведения выверки:

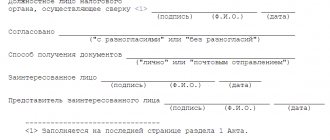

- Обратившись лично или через доверенного представителя. Для этого придется посетить ближайшее территориальное отделение ФНС. Но устного запроса недостаточно. Необходимо подготовить специальное заявление на акт сверки с налоговой (образец представлен ниже) и передать его инспектору.

ВАЖНО!

Если обращение оформляет доверенный представитель налогоплательщика, то к бланку заявления придется приложить копию доверенности, на основании которой действует поверенное лицо. Оригинал доверенности тоже потребуется предоставить инспектору ФНС.

- Направить запрос через личный кабинет налогоплательщика в едином сервисе Налоговой службы. Но данная процедура доступна только зарегистрированным пользователям. Чтобы пройти регистрацию в интернет-сервисе, потребуется обратиться в ФНС. Также зарегистрироваться на сайте инспекции есть возможность и с помощью учетной записи портала «Госуслуги».

- Отправить запрос на акт сверки с налоговой (образец бланка скачивайте ниже) в электронном виде по защищенным каналам связи. В этом случае и ответ ФНС придет в электронном виде по ТКС.

Теперь определим, какие формы запроса на сверку с налоговой инспекцией (образец) необходимо подготовить.

Заявление при личном обращении

Унифицированной формы для заявления чиновники не утвердили. Следовательно, обратиться в ФНС вы вправе в произвольной форме. Укажите обязательные реквизиты:

- Полное наименование организации либо Ф.И.О. индивидуального предпринимателя.

- ИНН, КПП, ОГРН, адреса и контактные телефоны.

- Перечень налогов, взносов, сборов, по которым требуется выверка.

- Период времени (год, квартал, месяц, любой иной период), за который проводится проверка.

- Способ получения акта сверки с налоговой инспекцией (образец ниже): почтой или лично.

- Ф.И.О. и должность работника, ответственного за проведение выверки по расчетам.

Отметим, что если налогоплательщик предпочитает получить акт выверки по почте, то необходимо прописать адрес для отправки. В противном случае ФНС отправит письмо на юридический адрес компании.

Пример для сверки с налоговой, заявление (образец)

Обращение рассмотрят, и в течение 5 дней бумажный документ направят заявителю. Причем в двух экземплярах.

Когда инспекция откажется проводить сверку

Инспекция может отказать в проведении сверки, если:

- вы обратилась в ИФНС не по месту учета;

- вы указали КБК по тем налогам, которые не платите;

- если в заявлении на сверку нет наименования организации (Ф.И.О предпринимателя), ее ИНН/КПП, подписи руководителя (ИП);

- если заявление подано через представителя, не уполномоченного на то приказом или доверенностью.

Доверенность на представление интересов фирмы в отношениях с ИФНС

Читать далее…

Если имеет место хотя бы одно из этих оснований, налоговики направят вам письмо об отказе в проведении сверки в течение 5 дней со дня получения заявления на сверку. И обоснуют его причину.

Электронное обращение

Если налогоплательщик решил получить информацию через интернет, то придется заполнить специальный бланк. Унифицированная форма утверждена Приказом ФНС России №ММВ-7-6/[email protected] от 13.06.2013, КНД 116101.

Бланк

В запросе указывается аналогичная информация: наименование и регистрационные коды налогоплательщика, его адрес. Данные сведения вносятся в унифицированную форму автоматически.

ВАЖНО!

Акт, полученный в электронном виде, нельзя вернуть в ФНС со ссылками на разногласия. Если компания не согласна с данными, указанными в контрольном документе, придется обращаться в инспекцию повторно.

Проводим выверку

Итак, мы определили, как получить акт сверки с налоговой. Документ имеет унифицированную форму КНД 1160070. Бланк утвержден Приказом ФНС России №ММВ-7-17/[email protected] от 16.12.2016. Структура формы — это титульник и два раздела.

В титульном листе указаны регистрационные сведения налогоплательщика. Также прописаны виды фискальных платежей и период, за который сформирован проверочный документ. Разделы №1 и №2 заполняются отдельно по каждому виду налога, сбора или взноса.

Сверьте информацию с данными бухгалтерского и налогового учетов. После проведенной выверки налогоплательщик обязан сообщить о результатах в ФНС. Если нет разногласий, то в акте делается о, и один экземпляр возвращается в инспекцию.

Сверка по налогам с налоговой, образец заполненного акта

Запуск программы для проведения сверки по налогам

После установки необходимо запустить программу, используя соответствующий ярлычок на рабочем столе или перейти по вкладке «Пуск – Все программы». Недавно установленные будут выделены подсветкой либо размещены в начале списка (многое зависит от версии операционной системы; например, в Windows 7 новые компоненты выделены светло-коричневым цветом).

Перед тем как пройти сверку с ФНС, необходимо выполнить настройку реквизитов. Порядок действий такой:

1. Добавить налогоплательщика. В появившемся окошке выбрать соответствующий статус и нажать «ОК».

2. Ввести сведения об организации в открывшемся окошке: наименование (полное и краткое), ОГРН, адрес из учредительных документов. Понадобится также указать данные об ИФНС, главном бухгалтере, руководителе и т. д.

Для сохранения заполненной информацией следует нажать кнопку «Применить». После оформления остальных полей – «ОК».

Если есть разногласия

Если разногласия есть, то действовать необходимо так:

- В графе 4 первого раздела, против сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте о.

- Передайте этот экземпляр в Федеральную инспекцию.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату взносов.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если же разногласия возникли из-за вашей ошибки, например, неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить собственные ошибки. Например, подать корректировочную декларацию, доплатить взнос или же написать заявление о зачете сумм переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («Согласовано, без разногласий»).