Статус налогового агента по НДФЛ

Налогоплательщиками по НДФЛ (п.п. 1, 2 ст. 207, ст. 209 НК РФ) являются физлица – налоговые резиденты РФ, получающие доход от источников в РФ и за ее пределами; и физлица – нерезиденты РФ, получающие доходы от источников в РФ. НДФЛ они платят за свой счет.

Налоговый агент по НДФЛ – лицо, являющееся источником выплаты доходов налогоплательщику. Он обязан исчислить, удержать у налогоплательщика и перечислить налог в бюджет (п. 1 ст. 24, п. 1 ст. 226 НК РФ). Налоговыми агентами по НДФЛ являются, в частности, российские организации и ИП.

Физлица, не зарегистрированные как ИП, выплачивающие доход физлицам, в том числе по гражданско-правовым договорам, не признаются налоговыми агентами. В этом случае обязанность по исчислению и уплате НДФЛ возлагается на самого налогоплательщика – получателя дохода (письмо Минфина России от 13.07.2010 № 03-04-05/3-390).

Кто такие налоговые агенты?

Принято выделять только налогоплательщиков и налоговые органы. Но существует ещё одна категория – это налоговые агенты. К данной категории относят российские предприятия, представительства работодателей из других стран, индивидуальные предприниматели, которые имеют в своём штате нанятых работников.

Какие обязанности есть у налоговых агентов

Как и любой другой стороны налоговых правоотношений, у агенты имеют свои налоговые обязанности как по отношению к плательщикам, так и к органам:

- Правильный расчёт суммы налога к уплате в установленные сроки;

- Удержание налога из дохода, полученного физическим лицом;

- Перечисление налога в бюджет в сроки, установленные законодательством;

- Сдача декларации по НДФЛ, с указанием удержанной суммы;

- Если в контрагента нет возможности своевременно удержать и перечислить налог, налоговый агент должен уведомить об этом ФНС в течение 1 месяца с той даты, когда он узнал об этом;

- Хранить все документы, которые подтверждают расчёт, удержание и перечисление налога в бюджет в течение сроков, которые установлены для таких документов.

Доход можно получать как в денежной, так и в натуральной форме. В том случае, если выплата дохода произошла в натуральной форме, то с налогового агента снимается обязанность по расчёту, удержанию и уплате подоходного налога. Такая обязанность есть, только если доход получен в денежной форме.

Ответственность налоговых агентов

Так как у агента есть свои обязанности, то есть и ответственность за их неисполнение. Такой вид ответственности называется налоговая.

Агент отвечает за следующие действия:

- Вовремя не сообщил в налоговую инспекцию о том факте, что он не может удержать подоходный налог с налогоплательщика;

- Не полностью перечислил сумму налога за налогоплательщика;

- Вовремя не перечислил удержанную с налогоплательщика сумму подоходного налога.

За правонарушения агент привлекается к ответственности по ст. 123 НК РФ. В дополнение агент имеет ответственность за:

- Отказ предоставить по требованию ФНС справки по форме 2-НДФЛ (→ Образец заполнения справки 2-НДФЛ), подтверждающие правильность расчёта, удержания и факт уплаты налога в бюджет;

- Предоставление сведения о подоходном налоге нанятых налогоплательщиков в неполном или искажённом виде.

За эти правонарушения агент привлекается к ответственности по ст. 126 НК РФ.

Права и обязанности налогового агента по НДФЛ

По общему правилу налоговые агенты имеют те же права, что и налогоплательщики. Налоговый агент по НДФЛ обязан (п. 3 ст. 24, ст. 226, п. п. 1, 2, 3 ст. 230 НК РФ, ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- правильно и своевременно исчислять, удерживать из доходов налогоплательщиков и перечислять налог в бюджет;

- сообщать налогоплательщику и налоговому органу о невозможности удержать НДФЛ, суммах дохода, с которого не удержан налог, и сумме неудержанного налога в срок не позднее 1 марта года, следующего за годом выплаты дохода, налог с которого не удержан (сообщение подается в виде справки в составе расчета 6-НДФЛ);

- выдавать справку о доходах и суммах налога физлицам, получившим от налогового агента доход, если они обратились с заявлением о ее выдаче;

- вести учет доходов, начисленных и выплаченных физлицам в календарном году, предоставленных им налоговых вычетов, сумм, уменьшающих налоговую базу; исчисленного, удержанного и перечисленного с таких доходов НДФЛ в самостоятельно разработанных формах регистров налогового учета, в том числе по каждому налогоплательщику;

- в установленные сроки представлять в налоговый орган по месту своего учета отчетность по НДФЛ (расчет 6-НДФЛ за I квартал, полугодие, 9 месяцев, год и сведения о доходах физлиц и суммах исчисленного, удержанного и уплаченного НДФЛ по итогам года по каждому физлицу в виде справки о доходах и суммах налога в составе расчета 6-НДФЛ);

- представлять в налоговый орган документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления НДФЛ;

- в течение 5 лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления НДФЛ;

- нести другие обязанности, предусмотренные НК РФ.

Свои обязанности налоговые агенты должны исполнять безвозмездно: взимание за это с налогоплательщиков вознаграждения не предусмотрено НК РФ (письмо Минфина от 01.02.2011 № 03-02-07/1-31).

Уплата пени за нарушение сроков уплаты налога из собственных средств налогового агента

При нарушении сроков уплаты налога агент должен уплатить пени. В общем случае начисление пеней на сумму неудержанного налога, а также привлечение налогового агента к налоговой ответственности являются правомерными. Пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов. Кроме того, пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Официальная позиция налоговых органов заключается в том, что они вправе взыскивать пени за счет средств агента в случаях, когда НДФЛ не удержан из доходов физического лица (Письмо ФНС России от 25.07.2006 N ВЕ-6-04/[email protected], Постановление Президиума ВАС РФ от 16.05.2006 N 16058/05). В Постановлении от 12.01.2010 N 12000/09 по делу N А56-48706/2007 Президиум ВАС РФ указал, что, если налоговый агент не удержит НДФЛ с доходов налогоплательщика и при этом инспекции будет отказано во взыскании с него пени, такой отказ не обеспечит государству возмещение ущерба от несвоевременной и неполной уплаты налога. Исходя из этого, суд признал решение налогового органа о взыскании с организации пени правомерным. В Постановлении Президиума ВАС РФ от 22.05.2007 N 16499/06 по делу N А47-16231/2005АК-25 указано, что налоговый агент, не удержавший НДФЛ с физического лица, должен уплатить пени за счет собственных средств. Это связано с тем, что обязанность по уплате в бюджет НДФЛ возложена именно на налоговых агентов.

Уплата НДФЛ за счет средств налогового агента

Может ли работодатель заплатить НДФЛ за своего работника из собственных средств?

До 1 января 2022 года в Налоговом кодексе был прямой запрет на перечисление НДФЛ за счет средств организаций и ИП, которые производили выплаты физическим лицам. С 1 января 2022 года уплата НДФЛ за счет средств налогового агента разрешена в случае доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом (п. 9 ст. 226 НК РФ). Указанная норма может применяться в т.ч. и в рамках ст. 226.1 НК РФ.

При этом норма п. 9 ст. 226 НК РФ обратной силы не имеет (п. 2 ст. 5 НК РФ). Поэтому у налоговых органов нет оснований для взыскания с налогового агента сумм доначисляемого НДФЛ, обязанность по удержанию, исчислению и перечислению которого возникла до 1 января 2022 года.

НДФЛ за прошлый год не удержан — ФНС разъяснила как исправить эту ошибку

Налоговая служба в Письме от 24.04.2019 N БС-3-11/[email protected] рассмотрела ситуацию: работодатель в текущем году выявил неудержанный за 2022 год НДФЛ. Сотрудник, с чьих доходов не был удержан налог, продолжает трудиться у данного работодателя. Как исправить ошибку ─ нужно ли сообщать в налоговый орган о невозможности удержания НДФЛ, выполняя обязанность по п. 5 ст. 226 НК РФ?

ФНС разъяснила, что нормы п. 5 ст. 226 НК РФ в данном случае не применяются ─ у налогового агента была возможность удержать НДФЛ при выплате работнику дохода в течение года, но он этого не сделал. Контролеры рекомендовали налоговому агенту:

- удержать НДФЛ при выплате текущих доходов сотрудника и перечислить в бюджет;

- представить за 2022 год уточненный расчет по форме 6-НДФЛ и корректирующую справку по форме 2-НДФЛ.

Если налоговый агент представит уточняющие сведения до того, как ошибку обнаружат налоговики, штрафа быть не должно (п. 2 ст. 126.1 НК РФ). Если же исправления сделаны по указанию контролеров, штрафа избежать не удастся (п. 1 ст. 126.1 НК РФ).

Налоговики выявляют ошибки в 6-НДФЛ, сравнивая его с расчетом по страховым взносам. Контрольные соотношения 6-НДФЛ дополнены показателем, взаимоувязанным с РСВ. Его несоблюдение может свидетельствовать о занижении суммы начисленного дохода (Письмо ФНС России от 20.03.2019 N БС-4-11/[email protected]).

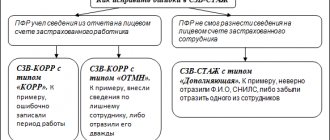

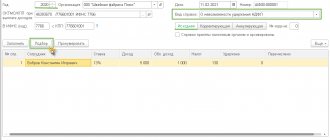

Если в ЗУП 3 сумма такого НДФЛ не удерживается автоматически при очередной выплате, то ее можно удержать с помощью документа Операция учета НДФЛ (Налоги и взносы — Операции учета НДФЛ — Операция учета НДФЛ).

Подробно в публикации — ПРИЕМЫ ИСПРАВЛЕНИЯ НДФЛ — ПРИМЕР 2: НЕУДЕРЖАННЫЙ НДФЛ.

См. также:

- Обновились контрольные соотношения для 6-НДФЛ

- Опоздали с перечислением НДФЛ? — штрафа можно избежать

- По какой форме необходимо подавать корректировку 2-НДФЛ за предыдущие периоды?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Зарплата за вынужденный прогул выплачена по суду: ФНС разъяснила порядок ее отражения в 6-НДФЛ и РСВ ФНС России в Письме от 14.01.2019 N БС-4-11/228 ответила на…

- ФНС разъяснила, каким документом физлицу подтвердить право на вычет НДФЛ по матвыгоде от экономии на процентах По общему правилу материальная выгода от экономии на процентах за…

- ФНС разъяснила, когда надбавки за вахтовый метод работы не облагаются страховыми взносами В Письме ФНС РФ от 06.06.2019 N БС-3-11/[email protected] разъяснено, что…

- ФНС разъяснила, что делать с «ковидными» налоговыми резидентами в конце 2022 года Речь идет о тех резидентах, которые в период с 01.01.2020…

Выплата зарплаты ниже среднеотраслевой

Не все компании могут платить своим работникам высокие зарплаты. Но при выплате среднемесячной зарплаты на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ возможно включение организации в план выездных налоговых проверок (п. 5 разд. 4 Концепции системы планирования выездных налоговых проверок, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/[email protected]). Сам факт выплаты зарплаты ниже средней по региону не обязательно приведет к назначению выездной налоговой проверки. Но если налоговый агент соответствует еще каким-то критериям отбора для проведения такой проверки или у налоговой инспекции есть информация и о других его нарушениях, то вероятность проверки высока.

Также налоговые органы могут вызвать компанию-налогового агента по НДФЛ для дачи пояснений в связи с уплатой (удержанием и перечислением) им НДФЛ (пп. 4 п. 1 ст. 31 НК РФ).

А после камеральной проверки инспекция может направить требование о представлении пояснений или внесении исправлений в расчет 6-НДФЛ (п. 3 ст. 88 НК РФ). При установлении факта нарушения после рассмотрения пояснений может последовать решение налогового органа о проведении иных мероприятий налогового контроля с целью выявления возможного занижения налоговой базы (п. 1.7 Приложения к титульному листу № 1.1 к Контрольным соотношениям расчета 6-НДФЛ из письма ФНС России от 23.03.2021 № БС-4-11/[email protected]).

Штрафов или обязанности поддерживать зарплату, равную среднеотраслевой или превышающую ее, закон не устанавливает. Административная ответственность установлена только за выплату зарплаты ниже МРОТ или МЗП в регионе (ч. 6, 7 ст. 5.27 КоАП РФ).

Доначисления НДФЛ не зависят от уровня среднестатистической заработной платы. Налог будет доначислен только в случае установления фактов выплаты налогоплательщиком «теневой» зарплаты или выявления каких-либо ошибок, повлекших за собой неполную уплату НДФЛ.

И вызов на межведомственную комиссию по легализации налоговой базы и базы по страховым взносам налоговому агенту теперь не грозит. Письмом ФНС России от 07.07.2020 № БС-4-11/[email protected] отменены письма ФНС России от 26.07.2017 № ЕД-4-15/[email protected] и от 19.06.2019 № БС-4-11/[email protected], в которых давались разъяснения о работе комиссий. Ранее налогоплательщиков вызывали для дачи пояснений в связи с уплатой (удержанием и перечислением) ими НДФЛ и страховых взносов (пп. 4 п. 1 ст. 31 НК РФ, письмо ФНС России от 25.07.2017 № ЕД-4-15/[email protected], утратившее силу). Предметом рассмотрения комиссий являлись вопросы правильности формирования налоговой базы и базы для исчисления страховых взносов, а также полноты уплаты налогоплательщиками (налоговыми агентами, плательщиками страховых взносов) НДФЛ и страховых взносов. При этом отбору для рассмотрения на заседании комиссии подлежали налогоплательщики – налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе. Особое внимание обращалось на налоговых агентов, выплачивающих заработную плату ниже регионального прожиточного минимума.

С отменой указанных писем ФНС России в налоговых органах эти комиссии упразднены. Они могут остаться или продолжать формироваться органами местного самоуправления субъектов РФ, поскольку находятся не под руководством налоговых органов.

А налоговые органы перешли на риск-ориентированный подход: деятельность комиссий переведена в форму автоматизированных контрольных соотношений представляемой работодателями отчетности с последующим анализом «налоговых разрывов» и соответствующей работой с налогоплательщиками (налоговыми агентами).

Ответственность налогового агента по НДФЛ

За невыполнение (ненадлежащее выполнение) обязанностей налогового агента по НДФЛ может наступить налоговая, административная и уголовная ответственность.

Налоговая ответственность

Штраф является мерой ответственности за совершение налогового правонарушения (налоговой санкцией). Размер штрафа зависит от вида нарушения.

Налогового агента могут оштрафовать за неуплату (неудержание, неполное удержание, неполную и (или) несвоевременную уплату) НДФЛ. Размер штрафа – 20% от суммы налога, подлежащей удержанию и (или) перечислению (п. 1 ст. 123 НК РФ). По решению налогового органа и (или) суда размер штрафа может быть уменьшен как минимум в 2 раза, но не до нуля (п. п. 1, 4 ст. 112, п. 3 ст. 114 НК РФ).

Налоговый агент может быть освобожден от ответственности при одновременном соблюдении следующих условий (п. 2 ст. 123 НК РФ, письмо ФНС России от 02.08.2021 № ЕА-4-15/[email protected]):

- расчет 6-НДФЛ представлен в налоговый орган в установленный срок;

- в расчете 6-НДФЛ правильно отражена сумма НДФЛ, которая должна быть удержана и перечислена в бюджет, без занижения;

- налоговый агент перечислил недоимку по налогу и пени до того, как узнал, что налоговый орган обнаружил задолженность или назначил выездную проверку по НДФЛ за тот же период.

Также налоговый агент освобождается от ответственности в следующих случаях:

- при самостоятельном выявлении ошибки и представлении уточненных документов до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений (п. 2 ст. 126.1 НК РФ);

- при самостоятельном выявлении несвоевременной уплаты (неполной уплаты) НДФЛ и перечислении задолженности и пеней до завершения камеральной проверки, а также до составления акта по ее результатам (письмо ФНС России от 02.08.2021 № ЕА-4-15/[email protected]).

Налогового агента оштрафуют, если недоимка по НДФЛ возникла из-за грубого нарушения правил учета доходов и/или объектов налогообложения. Штраф составит 20% от суммы недоимки, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). Привлечь налогового агента к ответственности могут:

- за грубое нарушение правил учета, которое привело к занижению налоговой базы и возникновению недоимки по НДФЛ (п. 3 ст. 120 НК РФ);

- за неуплату (неполную уплату) налога (п. 1 ст. 123 НК РФ).

Оштрафовать налогового агента одновременно по указанным нормам нельзя. В противном случае налоговый агент будет наказан дважды за одно и то же неправомерное деяние, т.к. основным квалифицирующим признаком правонарушения обе нормы называют занижение налогооблагаемой базы, повлекшее неуплату или неполную уплату НДФЛ. Аналогичная позиция дана в Определении КС РФ от 18.01.2001 № 6-О при сопоставлении норм п. 3 ст. 120 и ст. 122 НК РФ.

Помимо штрафа за неперечисление (несвоевременное перечисление) в бюджет удержанного у налогоплательщика НДФЛ налоговому агенту будут начислены пени (ст. 75 НК РФ, п. 2 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Пени начисляются за каждый календарный день просрочки уплаты налога начиная со следующего за установленным законом дня уплаты налога по день исполнения обязанности по его уплате включительно. Размер пеней за неуплату НДФЛ рассчитывается исходя из суммы недоимки, количества дней просрочки и ставки для расчета пени. Сумма пеней, начисленных на недоимку, не может превышать размер самой недоимки.

Административная ответственность

За совершение административных правонарушений предусмотрены, в частности, такие виды наказания, как предупреждение, административный штраф, дисквалификация.

За грубое нарушение правил бухучета, которое привело к занижению суммы НДФЛ не менее чем на 10%, должностное лицо налогового агента может быть привлечено к ответственности в виде (ч. 1, 2 ст. 15.11 КоАП РФ):

- при первичном нарушении – штрафа от 5 000 до 10 000 руб.;

- при повторном нарушении – штрафа от 10 000 до 20 000 руб. или дисквалификации на срок от 1 года до 2 лет.

Также должностное лицо налогового агента могут привлечь к административной ответственности за непредставление в установленный срок (отказ от представления в налоговые органы, представление в неполном объеме/искаженном виде) документов и сведений, необходимых для осуществления налогового контроля (например, расчета 6-НДФЛ, регистров налогового учета для расчета НДФЛ). Размер штрафа – от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

При этом НК РФ не установлена ответственность налогового агента за невыдачу справки о доходах и суммах налога физлицам, получившим от налогового агента доход, если они обратились с заявлением о ее выдаче (п. 3 ст. 230 НК РФ, письмо Минфина России от 21.06.2016 № 03-04-05/36096). Выдача такой справки работнику как документа, связанного с работой, в течение 3 дней со дня получения от него заявления является обязанностью работодателя (ч. 1 ст. 62 ТК РФ, письмо Минфина от 21.06.2016 № 03-04-05/36096). Невыдача работодателем справки работнику может быть расценена инспектором ГИТ как нарушение трудового законодательства, ответственность за которое установлена ч. 1, 2 ст. 5.27 КоАП РФ:

- при первичном нарушении – предупреждение или штраф на должностное лицо от 1 000 до 5 000 руб.; на ИП – от 1 000 до 5 000 руб.; на организацию – от 30 000 до 50 000 руб.;

- при повторном нарушении – штраф на должностное лицо от 10 000 до 20 000 руб. или дисквалификация на срок от 1 года до 3 лет; на ИП – от 10 000 до 20 000 руб.; на организацию – от 50 000 до 70 000 руб.