Что такое 60 счет в бухгалтерии

Согласно плану счетов (утв. приказом Минфина от 31.10.2000 № 94н), счет 60 называется «Расчеты с поставщиками и подрядчиками». На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг. Вот несколько частных случаев:

- потребление электроэнергии, газа, воды и т.д.;

- выявление излишков ТМЦ при их приемке;

- приобретение услуг доставки, связи;

- неотфактурованные поставки (по которым документы от продавцов не поступили).

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: «План счетов бухгалтерского учета в 2022 году»).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Как устранить ошибку 60 02 в Сбербанк Онлайн

Если перезапуск приложения не дал результатов, специалисты и реальные пользователи в своих отзывах рекомендуют попробовать следующие варианты устранения ошибки 60 02:

- Мало кто знает, но если на телефоне установлены неправильно дата и время, то приложения, не только Сбербанка, могут работать некорректно. Решить такую проблему просто в настройках телефона.

- Если нет подключения к сети, стоит проверить баланс мобильного. При необходимости пополнить счет или подключиться к ближайшей Wi-Fi точке, и выполнить вход в Сбербанк Онлайн еще раз.

- IP-адрес устройства изменен. В данной ситуации стоит отключить VPN или же проверить настройки в телефоне.

- Если на устройстве активированы защитные программы, то они могут блокировать работу установленных приложений, в том числе и Сбербанк Онлайн. Для входа в личный кабинет достаточно отключить антивирус на время.

Примечание! Если решить проблему не удалось, то можно удалить Сбербанк Онлайн с устройства и установить его заново.

Ошибка 60 02 из-за проблем с интернетом

Для корректной работы многих мобильных приложений необходим стабильный интернет. При возникающих проблемах, рекомендуется действовать следующим образом:

- если неполадки с интернетом, пропала мобильная связь или вай-фай, то возможно сигнал блокируется в помещении (толстые стены, устройство далеко от роутера). Чтобы поймать стабильный сигнал, необходимо сменить местонахождение;

- если проблема в низкой скорости мобильного интернета, можно переключиться на WI-FI. А когда такая ситуация возникает часто, возможно стоит поменять тариф или мобильного оператора;

- если сеть перегружена, то специалисты рекомендуют повторить попытку авторизации в учетной записи через некоторое время.

Ошибка 60 02 при неполадках мобильного приложения

Если при входе в Сбербанк Онлайн на экране появляется код ошибки 60 02, причиной может быть сбои в работе приложения. Для их решения можно:

- Перезагрузить приложение, предварительно полностью завершив его работу, удалив из быстрого доступа.

- Обновить программу Сбербанк Онлайн до последней версии через Play Market или App Store.

- Закрыть все другие запущенные программы на телефоне, возможно, для корректной работы не хватает оперативной памяти.

Что отражает дебет счета 60

Обороты по дебету — это суммы, которые организация выплатила своим партнерам — поставщикам. К таким суммам относится оплата состоявшихся поставок (ее проводят по субсчету 60.01) и авансы продавцам (их проводят по субсчету 60.02).

СПРАВКА. Дебетовое сальдо по счету 60 чаще всего говорит о том, что компания перевела аванс, а контрагент еще не сделал отгрузку (не выполнил работу, не оказал услугу). В результате за продавцом числится долг перед организацией.

Причины появления ошибки 60 02

Появление ошибки 60 02 означает то, что функции приложения Сбербанк Онлайн на данный момент недоступны клиенту.

Причины ее появления:

- Отсутствует подключение к сети Интернет. Для использования приложения в смартфоне должен быть активирован мобильный интернет или Wi-Fi. Низкая скорость соединения так же может стать причиной проблем с доступом в личный кабинет клиента банка.

- Сеть перегружена. Сервера могут давать сбои в работе в случае большого потока клиентов. Такая ситуация не зависит от пользователя и решается на стороне поставщика услуг.

- Технический сбой мобильного приложения. Чаще всего после обновления приложения, старая версия перестает работать корректно и может выдавать разные ошибки. Так же подобные сбои могут быть из-за технических работ, которые ведутся преимущественно в ночное время.

- Некорректная работа смартфона. В случае старой версии операционной системы некоторые приложения могут не загружаться.

- Авторизация в приложении через вай-фай с открытым доступом. Эта сеть не безопасна с точки зрения работы в банковских приложениях с вводом личных данных клиентов. Поэтому пользователь должен знать, что такое интернет-соединение может стать причиной, почему приложение блокирует авторизацию в личном кабинете.

Что отражает кредит счета 60

Обороты по кредиту — это стоимость полученных от контрагента поставок. Если отгрузка идет в зачет сделанного ранее аванса, ее проводят по субсчету 60.02. Если оплаты пока не было, поставку проводят по субсчету 60.01.

Когда продавец находится на общей системе налогообложения и платит НДС, по кредиту счета 60 отражается также входной налог на добавленную стоимость.

СПРАВКА. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

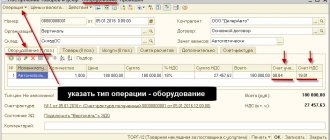

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

Бухгалтерские проводки по счету 60

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Что показывает дебет счёта 60

Дебет счёта 60 показывает, сколько должны контрагенты нашей организации, то есть обороты по дебету показывают суммы, выплаченные в пользу поставщиков. Счёт 60 можно дополнять субсчетами, если это обусловлено нуждами учёта в организации. Например, необходим отдельный учёт по просроченным задолженностям, расчётам в валюте и так далее. План счетов с указанием всех субсчетов, которые использует организация, необходимо утвердить в учётной политике.

Рассмотрим субсчета, которые используются чаще других.

По дебету субсчёта 60.01 отражаются авансы, под которые прошла поставка от поставщиков, то есть происходит зачёт аванса.

В дебет субсчёта 60.02 попадают авансы, выданные поставщикам под грядущие поставки.

В дебет субсчёта 60.03 вносят запись при погашении выданного ранее векселя.

Порядок организации бухучета расчетов

Рассмотрим основные этапы организации расчетов:

- Подготовка документов. Все операции должны подтверждаться расчетной документацией, соглашениями. Главный первичный документ – это соглашение с контрагентом. Это может быть договор купли-продажи, поставки, подряда. Иногда имущество приобретается только на основании счета-фактуры, доверенности на приобретение объектов.

- Синтетический учет. Операции с контрагентами фиксируются на синтетическом счете 60. Отражение производится на основании сведений, указанных в соглашении, расчетных документах. Счет 60 считается в большинстве случаев пассивным. В дебете фиксируется возникновение кредиторского долга, а в кредите – ее выплата. Активным счет 60 будет только тогда, когда поставщику выплачивается аванс.

- Аналитический учет. Счет 60 формируется на основании расчетных бумаг от поставщика. Если одна из сторон сделки не исполнила свои финансовые обязательства, образуется дебиторская задолженность. Она может предъявляться поставщикам за неисполнение условий соглашения, подрядчикам – за простои и имеющийся брак, банковским учреждениям – за сумму, списанную со счета фирмы по ошибке.

- Инвентаризация расчетов. Инвентаризация нужна для подтверждения правильности сведений, указанных в бухучете и отчетности. Существуют ситуации, в которых проведение инвентаризации является обязательной мерой. Перечень подобных ситуаций оговорен в ФЗ №402. В частности, инвентаризация проводится перед формированием годовой отчетности. Проверка правильности расчетов проводится по аналогии с инвентаризацией материальных ценностей. Для исполнения процедуры требуется созвать инвентаризационную комиссию. Результат ее работы документируется с помощью акта. В ходе процедуры выполняется проверка сумм, находящихся на счете 60. Для решения этой задачи формируются акты сверки расчетов. В ходе инвентаризации проверяется верность сумм дебиторских и кредиторских долгов, тождественность остатков, обоснованность начисленной задолженности, верность расчетов с финансовыми учреждениями. Проверка предполагает формирование актов сверок.

Важно! Составленный в ходе инвентаризации акт нужно хранить на протяжении 5 лет. В документе должна быть отражена вся требуемая информация: название фирмы, счета бухучета, суммы долгов и прочее.

Базовые правила применения счета 60

Все сведения вносятся на счет 60 на основании товарной накладной, получаемой при приобретении товаров, акта исполненных работ при получении услуг. Рассматриваемые документы, на основании пункта 4 статьи 9 ФЗ №402, могут заполняться как по унифицированным, так и по собственным формам.

Счёт 60 активный или пассивный

Счёт 60 входит в раздел VI «Расчёты» Плана счетов бухгалтерского учёта. Он является синтетическим счётом. Аналитический учёт по нему ведётся по каждому контрагенту и по каждому выставленному счёту или договору.

Определим, каким является счёт 60 — активным или пассивным. Чтобы ответить на вопрос, надо понять, что бухгалтер использует его для отражения всех расчётов с поставщиками. Поэтому может возникнуть задолженность как со стороны нашей организации (то есть поставка была произведена, но не оплачена), так и со стороны поставщика (был переведён аванс). На языке бухгалтера это означает, что сальдо по счёту может быть как по дебету, так и по кредиту. Таким образом, счёт 60 активно-пассивный.