Разберемся в понятиях

Первый вопрос — кто такие поставщики, а кто — подрядчики? Определенная категория экономических субъектов, которые являются продавцами товаров, продукции, материалов или сырья либо осуществляют какие-либо услуги или выполняют определенные виды работ. Иными словами, поставщики — это юридические, физические лица, индивидуальные или частные предприниматели, продающие материальные ценности, услуги, сырье, работы. Причем организационно-правовая форма и вид деятельности экономического субъекта не играют никакой роли.

Охарактеризовать кратко учет расчетов с поставщиками и подрядчиками можно так. Это отражение в бухучете хозяйственных операций по приобретению у сторонних организаций материалов, основных средств, работ или услуг, необходимых учреждению для осуществления деятельности. Расчетами признается передача организацией денежных средств наличными или безналичным переводом в пользу фирмы-продавца на основании договора, соглашения или контракта. Помимо денежной оплаты, в условиях договора могут быть определены иные условия взаиморасчетов. Например, взаимозачет, вексель, валюта. Поставщик может выдавать ценности в рассрочку или поступать безвозмездно.

Счет 60: основная информация

Счет 60 – активно-пассивный. Его сальдо может формироваться как по дебету, так и по кредиту.

- Кредитовое сальдо – у компании есть долги по поставленным товарам или оказанным услугам.

- Дебетовое сальдо – сторонние компании не выполнили перед предприятием своих обязательств.

Сумма НДС по поступившим товарам и услугам фиксируется по кредиту в составе общей суммы. Оплата налога производится в общую сумму, но уже по дебету.

Особенности учета в бюджетном учреждении

В бюджетном учреждении бухгалтерский учет расчетов с поставщиками и подрядчиками ведется на специальном счете 0 302 00 000. В действующем плане счетов предусмотрена отдельная детализация.

Субсчета для отражения обязательств

| Код счета | Название счета |

| 302 10 000 | Расчеты по оплате труда и по начислениям на выплаты по оплате труда |

| 302 11 000 | Расчеты по заработной плате |

| 302 12 000 | Расчеты по прочим выплатам |

| 302 13 000 | Расчеты по начислениям на выплаты по оплате труда |

| 302 14 000 | Расчеты по прочим несоциальным выплатам персоналу в натуральной форме |

| 302 20 000 | Расчеты по работам, услугам |

| 302 21 000 | Расчеты по услугам связи |

| 302 22 000 | Расчеты по транспортным услугам |

| 302 23 000 | Расчеты по коммунальным услугам |

| 302 24 000 | Расчеты по арендной плате за пользование имуществом |

| 302 25 000 | Расчеты по работам, услугам по содержанию имущества |

| 302 26 000 | Расчеты по прочим работам, услугам |

| 302 27 000 | Расчеты по страхованию |

| 302 28 000 | Расчеты по услугам, работам для целей капитальных вложений |

| 302 29 000 | Расчеты по арендной плате за пользование земельными участками и другими обособленными природными объектами |

| 302 30 000 | Расчеты по поступлению нефинансовых активов |

| 302 31 000 | Расчеты по приобретению основных средств |

| 302 32 000 | Расчеты по приобретению нематериальных активов |

| 302 33 000 | Расчеты по приобретению непроизведенных активов |

| 302 34 000 | Расчеты по приобретению материальных запасов |

| 302 40 000 | Расчеты по безвозмездным перечислениям организациям |

| 302 70 000 | Расчеты по приобретению ценных бумаг и по иным финансовым вложениям |

| 302 72 000 | Расчеты по приобретению ценных бумаг, кроме акций и иных финансовых инструментов |

| 302 73 000 | Расчеты по приобретению акций и иных финансовых инструментов |

| 302 75 000 | Расчеты по приобретению иных финансовых активов |

| 302 90 000 | Расчеты по прочим расходам |

| 302 93 000 | Расчеты по штрафам за нарушение условий контрактов (договоров) |

| 302 95 000 | Расчеты по другим экономическим санкциям |

| 302 96 000 | Расчеты по иным выплатам текущего характера физическим лицам |

| 302 97 000 | Расчеты по иным выплатам текущего характера организациям |

Для расходов по перечислению авансовых платежей, предусмотренных условиями договора, предусмотрен отдельный счет 0 206 00 000. По этому счету установлена аналогичная детализация.

Как оформить бухгалтерскую проводку при перечислении средств поставщикам

Операции по перечислению денежных средств компаниям за товары, работы или услуги с расчетного счета организации — покупателя оформляются в учетной программе следующими бухгалтерскими проводками:

- По дебету 60.1 По кредиту 51 — в случае, если первичным по времени было получение и постановка на учет товаров, работ или материалов от поставщика. Если суммы поставки и оплаты совпадают, то итоговое сальдо данных операций будет равно нулю.

- По дебету 60.2 По кредиту 51 — в случае, если по условиям договора организация оплачивает поставщику аванс (предоплату) и только при получении денежных средств на счет отгружает товары, выполняет работы и оказывает услуги. В результате у оплатившей организации возникает дебиторская задолженность.

Погашение задолженности перед поставщиком отражайте по дебету счета 60.

Перечень субсчетов может быть расширен для отражения расчетов в условных единицах (у. е.) или валюте иностранных государств.

В специализированных программах проводки формируются автоматически при проведении операций перечисления денежных средств по банку.

Субсчета для отражения предоплаты по группам

| Код счета группы | Наименование группы счета |

| 206 10 000 | Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда |

| 206 20 000 | Расчеты по авансам по работам, услугам |

| 206 30 000 | Расчеты по авансам по поступлению нефинансовых активов |

| 206 40 000 | Расчеты по авансовым безвозмездным перечислениям текущего характера организациям |

| 206 50 000 | Расчеты по безвозмездным перечислениям бюджетам |

| 206 60 000 | Расчеты по авансам по социальному обеспечению |

| 206 70 000 | Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений |

| 206 80 000 | Расчеты по авансовым безвозмездным перечислениям капитального характера организациям |

| 206 90 000 | Расчеты по авансам по прочим расходам |

На этих счетах бухгалтерского учета отражаются взаиморасчеты с поставщиками в разрезе организаций, индивидуальных предпринимателей или физических лиц. Рекомендуется осуществлять учет по каждому контрагенту в разрезе договоров и контрактов. Такой подход к организации бухгалтерского учета позволит сократить количество нарушений действующего законодательства в сфере закупок и при исчислении налоговых обязательств, например НДС.

Перед составлением бухгалтерской отчетности и отражением расчетов с поставщиками и подрядчиками в балансе в учреждении необходимо провести специальную инвентаризацию долгов (обязательств). Процедура является обязательной при составлении годового отчета. Провести инвентаризацию в обязательном порядке придется перед реорганизацией или ликвидацией госучреждения. Организация вправе самостоятельно инициировать инвентаризацию расчетов с поставщиками и подрядчиками до наступления срока. Например, когда возникают споры или утрачены подтверждающие документы.

Типовые бухгалтерские проводки по счету 60

Существует несколько типовых проводок по счету 60, позволяющих фиксировать операции в бухучете компании. К числу наиболее распространенных относятся:

| Дебет счетов | Кредит счетов | Наименование операции |

| , , | 60 | Приходование ценностей |

| 60 | 50.01, 51, 52 | Оплата долга за предыдущие поставки |

| 94, 76 | 60 | Списание недостачи |

| 19 | 60 | НДС по купленным товарам |

| 50, 51, 52 | 60 | Оплата по счету поставщика |

| 10, 15, 41 | 60 Неотфак. поставки | Приходование материалов без документов |

| 60 Неотфак. поставки | 60 | Оплата по неотфактурованным товарам |

| 60, 91.02 | 91.01, 60 | Списание курсовой разницы |

| 91.02, 63 | 60 Авансы выданные | Списание ранее оплаченного аванса |

При составлении баланса остатки по счету 60 указываются в разных разделах. В активе записывается дебиторская задолженность, а в пассиве – кредитовое сальдо.

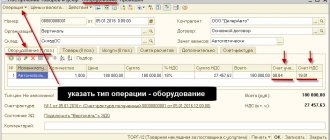

Пример № 1. Поставщики и подрядчики

ГБОУ ДОД СДЮСШОР «АЛЛЮР» заключило договор с поставщиком ООО «Продавец» на сумму 100 000 рублей на приобретение спортивного оборудования за счет средств субсидии на выполнение госзадания. По условиям договора предусмотрен аванс в сумме 30 000,00 рублей. Бухгалтер составил проводки по расчету с поставщиками:

| Операция | Дебет | Кредит | Сумма, руб. |

| Перечислен аванс на расчетный счет поставщика ООО «Продавец» | 4 206 31 560 | 4 201 11 610 | 30 000,00 |

| Учреждение получило оборудование | 4 106 31 310 | 4 302 31 730 | 100 000,00 |

| Зачтен выплаченный аванс за поставку спортивного оборудования | 4 302 31 830 | 4 206 31 660 | 30 000,00 |

| Поставщику перечислен остаток за спортоборудование | 4 302 31 830 | 4 201 11 610 | 70 000,00 |

Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

У Организации есть кредиторская задолженность по займу перед контрагентом в размере 50 000 руб.

На момент возврата займа Организация получила от контрагента письмо с просьбой перечислить всю сумму задолженности в счет уплаты за него НДС за 1 квартал.

20 апреля Организация перечислила сумму долга 50 000 руб. в бюджет.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Формирование платежного поручения на уплату налога | |||||||

| 20 апреля | — | — | 50 000 | Формирование платежного поручения | Платежное поручение — Уплата налога за третьих лиц | ||

| Уплата налога в бюджет за третье лицо | |||||||

| 20 апреля | 66.03 | 51 | 50 000 | 50 000 | Уплата налога за третье лицо в счет задолженности по займу | Списание с расчетного счета — Уплата налога за третьих лиц | |

Формирование платежного поручения на уплату налога

Для перечисления налога создайте Платежное поручение — для такого случая в программе реализован специальный Вид операции Уплата налога за третьих лиц (Банк — Платежные поручения).

Заполните документ:

- Организация — ваша организация;

- Налогоплательщик — контрагент, за которого платите налог;

- Получатель — налоговая инспекция контрагента;

- по ссылке Реквизиты платежа в бюджет укажите КБК и все данные платежа, соответствующие уплачиваемому налогу;

- Статья расходов — Погашение кредитов и займов, так как для нашей организации происходит погашение займа по договору;

- Назначение платежа — оформляется автоматически по заполненным данным, вручную укажите период уплаты налога.

Проверьте заполнение печатной формы. На рисунках синим отмечены реквизиты контрагента, красным — реквизиты нашей организации.

Уплата налога в бюджет за третье лицо

На основании Платежного поручения оформите Списание с расчетного счета (Банк — Платежные поручения).

Документ заполняется автоматически по данным Платежного поручения.

Вручную укажите:

- Счет расчетов — счет, на котором отражена задолженность перед контрагентом, в счет которой уплачен налог (в нашем примере — 66.03).

Проводки

Контроль

Результат операции проверьте по Оборотно-сальдовой ведомости по счету, на котором числилась кредиторская задолженность: в нашем примере — 66.03 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ видим, что задолженность по этому договору займа погашена.