Практические все фирмы осуществляют расчеты с поставщиками и подрядчиками. Эти расчеты нужно правильно организовывать и учитывать.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации? Стоимость услуг производственного характера, оказанных филиалу и формирующих себестоимость продукции филиала, составила 600 000 руб. (в том числе НДС 100 000 руб.). Оказание услуг подтверждено актом приемки-сдачи оказанных услуг. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Понятие расчетов с поставщиками и подрядчиками

Поставщики и подрядчики – это субъекты, обычно занимающиеся следующими направлениями деятельности:

- Поставка сырья.

- Оказание услуг.

- Ремонт и строительство.

Сделки с рассматриваемыми субъектами подразделяются на два типа:

- Покупка прав или имущества. К примеру, это может быть акт купли-продажи, соглашение о поставке.

- Расчеты с подрядчиками. К примеру, это соглашение о подряде, оказании услуг.

Вопрос: Как в бухгалтерском учете отразить расчеты по выставленной поставщику (подрядчику, иному контрагенту) претензии? Посмотреть ответ

Все расчеты осуществляются на основании соглашений между обеими сторонами. Производятся они после получения товаров или услуг. Расчеты выполняются на основании счета-фактуры. Бумага эта должна быть зарегистрирована в Журнале учета. Для учета расчетов используют счет 60 с одноименным названием. Здесь производится учет по этим направлениям:

- По расчетным бумагам, по которым осуществляется оплата.

- По расчетам, выполняемым в ходе плановых платежей.

- По расчетным бумагам, на которые отсутствуют счета-фактуры.

- По излишкам ценностей, обнаруженных при приемке.

- По выплаченным авансам.

Рассмотрим базовые задачи учета расчетов с контрагентами:

- Создание информационной системы о состоянии расчетов, которой будут пользоваться руководители, учредители, инвесторы.

- Сбор документальных подтверждений соответствия деятельности фирмы законным актам.

- Обеспечение соблюдения установленных форм расчетов.

- Отслеживание статуса дебиторских и кредиторских долгов.

- Предупреждение возникновения просроченных долгов.

- Контроль над исполнением плана поставки.

- Контроль над исполнением пунктов договоров.

- Обеспечение своевременного оприходования ценностей.

Учетными сведениями пользуются как внешние, так и внутренние пользователи. Внешними пользователями могут быть как инвесторы, так и контролирующие органы.

Основные трудности ведения учета с поставщиками, подрядчиками и клиентами

Не секрет, что взаиморасчеты с контрагентами ─ это не только дорогостоящий процесс, но и времязатратный. Так, специалисты международного агентства PricewaterhouseCoopers выяснили, что в среднестатистической компании регулярно делают 19 копий одного документа, из чего вытекают затраты на:

- $20 ─ человеческий ресурс;

- $120 ─ поиск потерянного документа и работа над последствиями (1 из 20 доков в процессе теряются);

- до 8 часов ─ восстановление файла.

Плюс ко всему этому, стоит добавить расходы на хранение и транспортировку документов, решение спорных моментов с контрагентами, оплату штрафов по просроченным платежам и многое другое. Причиной возникновения такого рода ошибок является тот факт, что 59% всех счетов имеют бумажный формат. В таком случае бумаги проходят через разные отделы, из-за чего возникает риск потери, дублирования или неуплаты счетов.

Какое решение?

Автоматизированная система ведения учета с контрагентами позволит контролировать и анализировать все затраты. Тем самым, предоставив вам отличную базу для планирования и сокращения затрат.

| Согласно исследованию международной компании Aberdeen Group ─ предприятия, которые в работе с контрагентами используют автоматизированную систему расчетов, на 40 ─ 60% сокращают свои затраты на осуществление всех этих процессов. |

Надеемся эта информация была полезной для вас. Также хотим сообщить, что совсем скоро появится учет балансов и взаиморасчетов с контрагентами в РемОнлайн. А пока вы можете познакомиться с другими возможностями сервиса: управлением заказами, складским учетом, дашбордом руководителя и т.д. Так что подписывайтесь на обновления Академии РемОнлайн, а также на наш канал в Telegram. Будьте в курсе всех важных новостей.

comments powered by Disqus

Нормативная база

ВАЖНО! Образец заполнения журнала операций расчетов с поставщиками и подрядчиками от КонсультантПлюс доступен по ссылке

Все операции, выполняемые бухгалтером, должны соответствовать нормативным актам. Эти акты представляют собой документы, устанавливающие методологию, порядок ведения бухучета. Бухучет компании должен соответствовать Международным стандартам учета.

Рассмотрим все прочие нормативные акты, регулирующие расчеты:

- ФЗ «О бухучете» №402. В законе содержатся правила регулирования бухучета, его ведения. В акте указано, что все положения учета должны соответствовать нормативным документам.

- НК РФ. На основании кодекса дебиторский долг, исполнение которого невозможно, относится к внереализационным расходам.

- ГК РФ. Утверждает необходимость осуществления любых операций с контрагентами на основании ранее заключенного соглашения. Устанавливает также срок взыскания дебиторских долгов.

- Приказ Минфина от 27.04.2012. Также регулирует дебиторский долг.

- План счетов бухучета и инструкция по его использованию. Устанавливает необходимость включения дебиторского долга в состав прочих расходов.

Расчеты с подрядчиками и поставщиками также регулируются локальными актами самой фирмы. Эти акты не должны противоречить законодательству.

Состав кредиторской задолженности

Кредиторскую задолженность, как можно заметить на рисунке 2, так же как и дебиторскую, делят по видам задолженности и по срокам образования.

Состав кредиторской задолженности

[flat_ab id=»5"]

Суть состава кредиторской задолженности, аналогична составу дебиторской. Разница лишь в том, кто является должником, а кто кредитором, поэтому рассматривать состав кредиторской задолженности необходимо именно со стороны компании – должника.

На каждом предприятия возникает кредиторская задолженность. Это обязательства организации, характеризующих сумму долгов, причитающих к уплате в пользу других лиц. Срок погашения кредиторской задолженности составляет не более двенадцати месяцев после отчетной даты. Регулируется данная задолженность согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина России от 06.05.1999 № 33н.

Таким образом, понятие дебиторской и кредиторской задолженности раскрывается через долг перед: организацией или организации, под организацией в данном случае следует понимать любое юридическое лицо, зарегистрированное в соответствии с законодательством РФ; индивидуальным предпринимателем, физическим лицом или физическому лицу; органом власти или органам власти. Оптимизация расчетов и уровня дебиторской и кредиторской задолженности, требует особого внимания со стороны финансовых органов компаний, что определено необходимостью в том числе и постоянного контроля над рассматриваемыми видами задолженности.

Поставщики и подрядчики – это организации, поставляющие сырье, материалы и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, воды, газа и другие) и выполняющие разные работы (текущий и капитальный ремонт основных средств и другое).

Если бизнес требует поставки сырья, то важно выбирать качественных поставщиков. Количество таких партнеров зависит от сферы деятельности компании. В основном руководителям приходится самостоятельно осуществлять поиски поставщиков. Этот процесс не просто утомительный, но и сложный, ведь можно получить значительные риски.

Важно знать какие виды поставщиков существуют, чтобы не ошибиться с выбором.

1. Производители. Некоторые руководители идут простым способом и приобретают готовые товары у производителей, а после реализовывают такую продукцию. Здесь проще подобрать поставщика, ведь о качестве и выгоде товара можно узнать от потребителей. А также спрос на конкретный вид товара тоже не сложно отыскать. Информация в основном доступная, таким же образом, можно и проверить поставщика на честность.

2. Дистрибьюторы. Такие поставщики считаются промежуточными. Если нет возможности напрямую осуществить покупку товара у поставщика, значит в помощь придет именно такой вид. Дело в том, что дистрибьюторы такие поставщики, которые скупают товар у производителей и продают их по высокой цене. Это выходит не совсем выгодно. Но тем не менее, такие поставщики более надёжные. Ведь они сами подбирают товар по спросу и качеству.

3. Ремесленники. Такие поставщики предлагают приобрести товар собственного производства. Это выгодно тем, что такая продукция будет эксклюзивной для бизнеса. Но важно понимать, что такая продукция действительно будет актуальной для потребителя. Также выбирать поставщиков данного типа сложнее. Ведь не всегда есть отзывы на качество их товара.

Порядок организации бухучета расчетов

Рассмотрим основные этапы организации расчетов:

- Подготовка документов. Все операции должны подтверждаться расчетной документацией, соглашениями. Главный первичный документ – это соглашение с контрагентом. Это может быть договор купли-продажи, поставки, подряда. Иногда имущество приобретается только на основании счета-фактуры, доверенности на приобретение объектов.

- Синтетический учет. Операции с контрагентами фиксируются на синтетическом счете 60. Отражение производится на основании сведений, указанных в соглашении, расчетных документах. Счет 60 считается в большинстве случаев пассивным. В дебете фиксируется возникновение кредиторского долга, а в кредите – ее выплата. Активным счет 60 будет только тогда, когда поставщику выплачивается аванс.

- Аналитический учет. Счет 60 формируется на основании расчетных бумаг от поставщика. Если одна из сторон сделки не исполнила свои финансовые обязательства, образуется дебиторская задолженность. Она может предъявляться поставщикам за неисполнение условий соглашения, подрядчикам – за простои и имеющийся брак, банковским учреждениям – за сумму, списанную со счета фирмы по ошибке.

- Инвентаризация расчетов. Инвентаризация нужна для подтверждения правильности сведений, указанных в бухучете и отчетности. Существуют ситуации, в которых проведение инвентаризации является обязательной мерой. Перечень подобных ситуаций оговорен в ФЗ №402. В частности, инвентаризация проводится перед формированием годовой отчетности. Проверка правильности расчетов проводится по аналогии с инвентаризацией материальных ценностей. Для исполнения процедуры требуется созвать инвентаризационную комиссию. Результат ее работы документируется с помощью акта. В ходе процедуры выполняется проверка сумм, находящихся на счете 60. Для решения этой задачи формируются акты сверки расчетов. В ходе инвентаризации проверяется верность сумм дебиторских и кредиторских долгов, тождественность остатков, обоснованность начисленной задолженности, верность расчетов с финансовыми учреждениями. Проверка предполагает формирование актов сверок.

Важно! Составленный в ходе инвентаризации акт нужно хранить на протяжении 5 лет. В документе должна быть отражена вся требуемая информация: название фирмы, счета бухучета, суммы долгов и прочее.

Базовые правила применения счета 60

Все сведения вносятся на счет 60 на основании товарной накладной, получаемой при приобретении товаров, акта исполненных работ при получении услуг. Рассматриваемые документы, на основании пункта 4 статьи 9 ФЗ №402, могут заполняться как по унифицированным, так и по собственным формам.

Расчеты с дебиторами и состав дебиторской задолженности

В настоящее время в условиях большой конкуренции многие субъекты хозяйствования широко применяют в своей деятельности такие виды расчетных операций, как рассрочка платежей, поэтапное погашение оговоренной суммы и т.п. Но при этом необходимо учесть, если время поставки продукции не совпадает со временем получения оговоренной за нее денежной суммы, то появляется дебиторская задолженность.

Если рассматривать бухгалтерский баланс предприятия, дебиторская задолженность входит в состав активов, то есть имущества. По своей сути она является частью имущества организации, которая принадлежит ей на праве собственности, однако находится у других лиц – хозяйствующих субъектов. Предполагается, что в будущем эта задолженность будет погашена денежными средствами или же с помощью бартера поставкой товаров (оказанием услуг, выполнением работ).

В теории бухгалтерского учета уже сформулировано значительное количество определений дебиторской задолженности с различных точек зрения. Так, Ф.Н. Филина определяет рассматриваемую категорию следующим образом: «Дебиторская задолженность — это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». Ю.А. Бабаев предлагает следующее определение: «Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации». Иными словами, это задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.».

Дебиторскую задолженность, как можно заметить на рисунке 1, делят по видам задолженности и по срокам образования.

Состав дебиторской задолженности

По видам задолженности выделяют:

— задолженность за товары, работы, услуги коммерческой организации. Такая задолженность в бухгалтерском балансе является, как правило наиболее объемной и значимой. Данная задолженность связана с осуществлением основных видов деятельности коммерческой организации. Данный тип задолженности может быть сформирован как от коммерческих компаний, так и от некоммерческих структур, органов власти, местных администраций, работающих по системе государственного заказа и т.п.

— переплата по платежам в бюджет и внебюджетные фонды. Такой вид задолженности, как правило, возникает за счет переплат по авансовым платежам по различным налогам, в т.ч перечисленным в бюджет страховым взносам, которые с 2022 года тоже являются объектом регулирования НК РФ;

— задолженность подотчетных лиц. Представляет собой величину средств, которые были выданы определенному кругу лиц под отчет, и в настоящий момент по данным средствам не предоставлены авансовые отчеты или они не возвращены в кассу организации;

— авансовые платежи. Предоплата покупателей и заказчиков за продукцию и услуги, которые в планируемом периоде будут ей поставлена или оказаны.

Бухгалтерские проводки

Расчеты с поставщиками и подрядчиками предполагают использование следующих проводок:

- ДТ60.2 КТ51. Перечисление аванса поставщику.

- ДТ10.1 КТ60.1. Принятие к вычету заказанной продукции.

- ДТ19 КТ60.1. Отражение НДС по купленной продукции.

- ДТ76 КТ60.1. Выставление претензии по недостаче продукции.

- ДТ60.1 КТ60.2. Зачет аванса.

- ДТ10.1 КТ76. Допоставка продукции.

- ДТ19 КТ76. Отражение НДС по допоставке.

- ДТ68 КТ76. Использование права на поставку НДС с аванса к вычету. Основанием процедуры является счет-фактура.

- ДТ08 КТ60.1. Принятие к учету оказанной услуги.

- ДТ19 КТ60.1. Отражение НДС по оказываемым услугам.

- ДТ60.1 КТ51. Оплата остатка суммы по услугам.

- КТ76 КТ68. Восстановление НДС с аванса.

В рамках расчетов с контрагентами возможен взаимозачет однородных требований. Это одна из форм погашения обязательств. Зачет встречного аналогичного требования регулируется статьей 410 ГК РФ. Если оба участника соглашений имеют долг перед друг другом, обязательства могут быть уменьшены на размер меньшей задолженности. Взаимозачет не проводится в случаях, оговоренных в статье 411 ГК РФ. К примеру, это долг по алиментам, компенсации за ущерб здоровью. Взаимозачет отражается этой проводкой: ДТ19 КТ60.1.

Основные вопросы проверки

Основные вопросы проверки приведены в Методических рекомендациях по осуществлению проверок законности отдельных финансовых и хозяйственных операций, утвержденных Федеральным казначейством 31.12.2019 (см. приложение 2). Из рекомендаций вытекает, что в ходе контрольного мероприятия надлежит:

1. Изучить документы учетной политики в отношении учета кредиторской задолженности по расчетам с поставщиками и подрядчиками.

2. Провести анализ остатков по счетам учета кредиторской задолженности по расчетам с поставщиками и подрядчиками в сравнении с аналогичными показателями предыдущих периодов (в частности, на предмет необоснованного роста показателей).

3. Проверить соответствие итоговой суммы реестра кредиторской задолженности по расчетам с поставщиками и подрядчиками итоговой сумме данных оборотной ведомости (ф. 0504036).

4. Проверить, проводилась ли сверка остатков, числящихся на соответствующих счетах, с данными кредиторов, и сравнить их с аналогичными показателями предыдущих периодов. Сравнить оборот кредиторской задолженности по расчетам с поставщиками и подрядчиками с аналогичными показателями предыдущих периодов.

5. Проверить наличие неучтенных обязательств.

6. Проверить, раскрыты ли раздельно в отчетности данные по кредиторской задолженности перед руководителями, членами совещательных органов (наблюдательного совета) и прочими аффилированными лицами объекта контроля (при наличии).

Первичные документы для бухгалтерского учета поставщиков

Участок расчетов с поставщиками работает в двух направлениях: «мы что-то у поставщиков покупаем» и «мы рассчитываемся за покупки». Для каждого направления у нас свои первичные документы.

1.Первичные документы от поставщика к нам

Договор

Один из самых первых документов – это договор купли-продаж, который заключается между фирмами. Однако его может и не быть, а фирмы сотрудничают. В практике я заметил, когда налоговая проверяет наше предприятие и заостряет внимание на отсутствие договора, тогда наша фирма заключает его с поставщиком.

В любом случае, договор это страховка каждого участника, поставщика и нашей фирмы, от всяких неприятных дел одних или других. Например, нам поставщик что-то поставил или оказал . Или же, мы поставщику наперед заплатили, чтобы он нам поставил/привез, например, товары. А поставщик взял и «забыл» про нас. В общем, договор, это юридический документ, описывающий обязательства двух сторон и последствия за невыполнение.

Счет на оплату от поставщика

Второй документ от поставщика – это счет на оплату, где указывается, что конкретно мы покупаем, сколько это стоит и банковские реквизиты. Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом такой документ служит основой для оплаты. Т.е. наше предприятие если решит оплатить, то основанием платежа укажет реквизиты счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то.

Расходная накладная, или Акт на услугу, выполненную работу

Эти документы поставщик выставляет нашей фирме уже как конечный результат: ТМЦ привезли, услугу оказали, работы выполнили. Подпись и печать этих документов с нашей стороны подтверждает наше согласие. И уже эти документы несут юридическую силу.

Счет-фактура поставщика

Этот вид документа поставщик прикладывает к Расходной накладной, к Акту услуги или Выполненной работе. Этот документ выставляют те фирмы-поставщики, которые платят Налог на Добавленную Стоимость (НДС). Этот документ повторяет содержимое Счета на оплату, Расходную накладную, Акты. Но главная суть счет-фактуры – показать, сколько в общей выставленной сумме товаров/услуг содержится суммы НДС (об НДС поговорим в других статьях).

2.Первичные документы в нашей фирме

Оформление покупки

Как вы понимаете, нашей фирме требуется оформить документы на покупку. Независимо, что мы покупаем: материалы, товары, основные средства, услуги, мы оформляем документ соответствующего вида «Поступление/Покупка чего-то». Если требуется, то регистрируем счет-фактуру поставщика.

Оформление оплаты

Со своей стороны мы осуществляем оплату поставщику. Чтобы решить какие первичные документы мы будем использовать, нам нужно решить Как мы будем платить: Налом или Безналом (Наличными деньгами или безналичными). После того, как мы решим, нам останется выбрать нужные документы.

Примеры первичных документов для учета расчетов с поставщиками

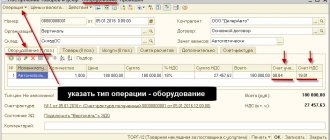

Поступление услуг

Теперь оприходуем услуги. Оформляется это документом «Поступление — Услуги (акт)» .

Оприходовать услуги от поставщика:

- Накладная 4523 от 31.01.2015, счет-фактура 4523 от 31.01.2015

- Поставщик МОСКОВСКАЯ ОБЪЕДИНЕННАЯ ЭЛЕКТРОСЕТЕВАЯ КОМПАНИЯ, ОАО МОЭСК ОАО Наименование: ОАО «МОСКОВСКАЯ ОБЪЕДИНЕННАЯ ЭЛЕКТРОСЕТЕВАЯ МОЭСК»

- ИНН/КПП: 5036065113/ 772501001

- ОГРН: 1057746555811

- Адрес: 115114, Москва г, Павелецкий 2-Й пр, дом № 3, корпус 2

- Электроэнергия 35000 руб. (счет 25, Цех производства, Электроэнергия)

Итого: 35000 руб. в т.ч. НДС 5 338,98

Оприходуем еще одну услугу

Оприходовать услуги от поставщика:

- Накладная 110 от 31.01.2015, счет-фактура 110 от 31.01.2015

- Поставщик ТМП № 20 ЗАО

- Договор аренды 15/011 от 14.01.2015

- НДС в сумме Аренда офиса 15000 руб. (счет 26, Администрация, Аренда)

- Аренда цеха 45000 руб. (счет 25, Цех производства, Аренда)

Итого: 60000 руб. в т.ч. НДС 9152,55

Таким образом в программе 1С Бухгалтерия 8 приходуются услуги, относящиеся на счета затрат.

Мы рассмотрели, как поступают товарно-материальные ценности, приходуются расходы, относящиеся к товарно-материальным ценностям. Приходуются услуги, потребляемые нашей организацией. Теперь можно переходить к выполнению самостоятельного практического задания.

Взаимодействие участка расчетов поставщиков с другими счетами

Предлагаю выполнить самостоятельно задание. Из того, что вы прочитали сейчас, проработали предыдущие статьи, выпишите основные бухгалтерские счета, с которыми взаимодействует 60 счет. Сможете по памяти – здорово. Если еще нет – открывайте план счетов и пробуйте выбрать. Если же внимательно изучали предыдущие материалы, то уверен, план счетов не потребуется.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

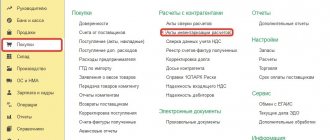

Поступление дополнительных расходов

Иногда случаются ситуации, когда при приобретение товарно-материальных ценностей мы отдельно привлекаем стороннюю транспортную компанию для доставки ТМЦ. В соответствии с правилами бухгалтерского учета расходы, связанные с приобретением товарно-материальных ценностей должны включаться в себестоимость данных товарно-материальных ценностей. В программе 1С Бухгалтерия 8 поступление дополнительных расходов отражается одноименным документом «Поступление доп. расходов» в разделе «Покупки».

Документ предназначен для отражения услуг сторонних организаций, затраты на которые включаются в стоимость товаров. Документ можно ввести на основании документа Поступление (акт, накладная).

При вводе документа в шапке можно указать следующие реквизиты:

- Валюта — валюта документа. Валюта заполняется автоматически валютой договора.

- Сумма расхода — сумма затрат, не относящихся к конкретной номенклатуре, а подлежащая распределению на все товары, указанные в документе.

- Способ распределения — способ распределения затрат на товары, указанные в документе (пропорционально сумме или пропорционально количеству).

- Ставка НДС и Сумма НДС — НДС по затратам, подлежащим распределению на все товары, указанные в документе.

На закладке Товары указывается список товаров, в стоимость которых будут включены отражаемые услуги сторонних организаций.

- Цена — заполняется автоматически при указании номенклатуры на основании регистра Цены номенклатуры.

- Счет учета и Счет НДС — заполняются автоматически при указании номенклатуры на основании регистра Счета учета номенклатуры.

- Доп. расходы (сумма) — предназначено для указания суммы доп расходов, относящейся к конкретной номенклатурной позиции (в дополнение к общей сумме доп. расходов, указанной в шапке документа).

- Документ партии — предназначено для указания конкретного документа поступления, на который будут отнесены доп. расходы.

Для заполнения закладки Товары предназначена кнопка Заполнить:

- Заполнить по поступлению позволяет выбрать документ поступления, данные которого будут перенесены на закладку Товары, при этом ранее введенные строки будут очищены.

- Добавить из поступления позволяет выбрать документ поступления, данные которого будут добавлены на закладку Товары в дополнение к уже существующим строкам.

Для организаций, уплачивающих налог на прибыль, в поле Счет учета (НУ) необходимо заполнить счет учета доп.расходов. Допускается указание счета учета издержек обращения или прочих расходов в тех случаях, когда порядок признания расходов в бухгалтерском и в налоговом учете различается. Для таких случаев необходимо заполнить поле Статья затрат.

При упрощенной системе налогообложения в поле Расходы (НУ) указывается порядок отражения расходов в налоговом учете.

Данные на закладке Зачет авансов нужно заполнить, если в шапке документа выбран способ зачета авансов По документу.

Для документа Поступление доп. расходов предусмотрены следующие печатные формы:

- Доп. расходы

- Справка-расчет «Рублевая сумма документа в валюте»

На основании документа Поступление доп. расходов можно ввести следующие документы:

- Отражение начисления НДС

- Отражение НДС к вычету

- Платежное поручение

- Списание с расчетного счета

- Счет-фактура полученный

- Выдача наличных

Оприходовать доп. Расходы по доставке от поставщика:

- Накладная 55 от 30.01.2015, счет-фактура 55 от 30.01.2015

- Поставщик Грузовичкофф ООО

- Договор 41256 от 27.01.2015

- НДС в сумме

- Стоимость 3500 руб.

- Распределить на накладную 41 от 29.01.15 (сумма по накладной 919080 руб.) и накладную 45 от 30.01.2015 (сумма по накладной 10200 руб.)