Правила учета ценных бумаг заданы планом счетов бухучета №94н. Они должны быть учтены на счете 58. Называется он «Финансовые вложения». К счету можно создавать субсчета №1 и №2. Рассмотрим подробнее правила учета ценных бумаг.

Вопрос: Как отражается в учете приобретение акций, обращающихся на организованном рынке ценных бумаг (ОРЦБ)? Организация по договору купли-продажи приобрела бездокументарные акции по цене 1 000 000 руб. Иных затрат, связанных с приобретением акций, организация не понесла. По состоянию на последнее число месяца приобретения акций их рыночная стоимость составила 1 020 000 руб. Для целей налогообложения прибыли доходы и расходы определяются методом начисления. Промежуточная бухгалтерская отчетность составляется на конец каждого календарного месяца. Посмотреть ответ

Что собой представляют ценные бумаги

Ценные бумаги – это документы, подтверждающие особые имущественные права. Рассмотрим их виды:

- Акции, дающие право на получение части прибыли АО в виде дивидендов.

- По облигациям выплачивается их стоимость в номинальном объеме, а также процент.

- Пай дает право на часть имущества фирмы.

- Вексель предполагает подтверждение того, что один участник взаимоотношений должен выплатить деньги другому участнику в заданный срок.

- На основании чека с указанной суммой банковское учреждение выплачивает средства другому участнику.

Как правило, коммерческими фирмами приобретаются акции и облигации.

Как кредитор учитывает операции по договору займа ценными бумагами при налогообложении прибыли?

Особенности оценки бумаг

Учет бумаг предполагает оценку. Она может выполняться по различным направлениям:

- Номинальная стоимость. Это та цена, которая указана на самой бумаге. Считается условным значением. То есть фактической стоимости бумаги она не отражает.

- Рыночная стоимость. Формируется на основании значений спроса и предложения. Чем больше спрос, тем выше цена. Этот вид стоимости дают представление о фактической стоимости бумаги на определенный период.

- Балансовая стоимость. Представляет собой стоимость, на основании которой бумаги фиксируются в балансе.

- Учетная стоимость. Это то значение, которое фиксируется на счетах бухучета.

- Стоимость при ликвидации. Представляет собой стоимость ликвидируемого АО, начисляемую на одну акцию.

Если возникает разница между номинальной и рыночной оценкой, выполняются соответствующие проводки.

Как вести налоговый учет ценных бумаг, номинированных в иностранной валюте?

Предназначение акций и выполняемые с ними действия

Выпускает эту ценную бумагу АО. Их стоимость по номиналу, тираж, величину уставного капитала (УК) определяет первое собрание участников. Эти данные отражают в Уставе и документах на регистрацию эмиссии. Номинальная цена выпущенных акций соответствует размеру уставного капитала АО.

С акциями можно производить следующие действия: (нажмите для раскрытия)

- Выпускать дополнительно;

- Изменять номинал;

- Выкупать эмитентом;

- Аннулировать;

- Покупать и продавать, менять, дарить;

- Вкладывать в УК.

Правила бухучета векселей

Векселя фиксируются на счете 58 субсчете 2. Принадлежат они к долговым бумагам. По дебетовому направлению отображается прибытие и умножение числа векселей, по кредитовому направлению – выбытие. Рассмотрим проводки, по которым ведется учет:

- ДТ58.2 КТ62. Получение бумаги.

- ДТ91.2 КТ58.2. Списание затрат на бумаги.

- ДТ58.2. КТ51. Фирма купила векселя у другой стороны.

- ДТ58.2 КТ62. Бумага направлена на оплату другому лицу.

- ДТ91.2 КТ58.2. Списание балансовой стоимости бумаги.

Если векселя продаются, учет этой операции проводится на счету 91. Однако счет 91 актуален только в том случае, если реализация бумаг не считается базовой деятельностью фирмы. Если же это базовая деятельность, потребуется счет 90. Для фиксации проводок с участием бумаг применяется счет 58.

Вопрос: Какие различия между бухгалтерским и налоговым учетом могут возникнуть, если в бухгалтерском учете стоимость выбывающих ценных бумаг, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), определяется по средней первоначальной стоимости, а в целях налогообложения прибыли — методом ФИФО? Как эти различия отражаются в учете в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 N 114н? Посмотреть ответ

Примеры операций по 96 счету в бухгалтерском учете

Изучим более подробно примеры операций по счету 96 «Резервы предстоящих расходов».

Пример 1. Создание резерва на оплату отпускных исходя из оплаты труда

Для расчета резерва используем формулу: (ОТ + страховые взносы) / 28 * 2,33, где

- 28 – количество дней отпуска за год на каждого работника, согласно коллективному договору;

- 2,33 – количество дней отпуска за 1 отработанный месяц.

Следовательно:

- Страховые взносы — 30,2 %;

- Оплата труда в январе — 250 000 руб.;

- Резерв января: (250 000 + 75 500) / 28 * 2,33;

- ООО «Весна» сформировала резерв на оплату отпусков в январе в размере 27 086 руб.

Проводки по созданию резерва в ООО «Весна» по отпускам будущих периодов на 96 счете:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 96 | 27 086 | Отражена сумма резерва на оплату отпускных работникам | Бухгалтерская справка |

Пример 2. Создание резерва на оплату отпускных исходя из среднего заработка

Для расчета резерва используем формулу: (средний дневной заработок + страховые взносы) * остаток отпуска.

Расчет резерва:

- Средний дневной заработок: 2 750 000 / 29,3 / 12 = 7 821,39 руб.;

- Страховые взносы: 7 821,39 * 30,2% = 2 362,06 руб.;

- Резерв на 31 декабря 2016г.: (7 821,39 + 2 362,06) * 30 = 305 503,50 руб.

В ООО «Зима» сформированы проводки по созданию резерва по отпускам на 96 счете:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 96 | 305 503,50 | Отражена сумма резерва на оплату отпускных работникам | Бухгалтерская справка |

Пример 3. Создание резерва на гарантийный ремонт

- 12% проданного товара подлежит ремонту;

- 8% проданного товара подлежат замене;

- Средняя стоимость ремонта за единицу товара равна 650 руб.;

- Средняя стоимость замены товара равна 4 500 руб.;

- В течение 2022 года планируется выпуск 5 000 единиц товара.

Таким образом:

- Расчет суммы резерва на 2022 год: (5 000 * 12% * 650) + (5 000 * 8% * 4 500) = 2 190 000 руб.

- Сумма ежемесячных начислений в резерв равна: 2 190 000 / 12 = 182 500 руб.

Проводки по 96 счету по созданию резерва:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 (23; 26; 44) | 96 | 182 500 | Отражена сумма резерва на гарантийный ремонт | Бухгалтерская справка |

Правила учета облигаций

Правила учета утверждены в «Учете трат по займам». Долг перед собственником облигаций указывается как обязательство по займам. Для корреспонденции используются счета 66 и 67. Какой именно счет нужно применять? Это определяется типом долга по облигациям: краткосрочная или долгосрочная. Для краткосрочных долгов используется счет 66, а для долгосрочных – счет 67. Рассмотрим типы бухгалтерских проводок:

- ДТ76 КТ51. Покупка облигаций.

- ДТ91.2 КТ58.2. Выявлен долг.

- ДТ91 КТ58.2. Погашение долга.

- ДТ58.2 КТ91. Списание разницы между начальной и номинальной оценкой ценных бумаг.

- ДТ51 КТ62. Получение выплат по бумагам.

Если выплаченные средства больше номинальной оценки бумаги, сумма разницы включается в структуру прочих доходов.

Основные проводки со счетом 08

В таблице собраны основные типовые проводки со счетом 08, с которыми сталкивается каждый бухгалтер.

| Дебет | Кредит | Суть проводки |

| 08 | 02 | Начислили амортизацию оборудования, участвующего в создании нового внеоборотного актива. |

| 08 | 05 | Начислили амортизацию НМА, участвующего в создании нового актива. |

| 08 | 10 | Списали себестоимость материалов, использованных для создания внеоборотного актива. |

| 08 | 23 | Себестоимость услуг вспомогательного производства списали в стоимость актива. |

| 08 | 26 | Списали часть общехозяйственных расходов, связанных с созданием актива. |

| 08 | 60 | Приобрели ОС или НМА. |

| 08 | 66 / 67 | Включили в стоимость актива проценты по кредиту. |

| 08 | 70 | Начислили зарплату работникам, занятым в создании актива. |

| 08 | 69 | Начислили страховые взносы с зарплаты сотрудников, занятых в создании внеоборотного актива. |

| 08 | 75 | Получили НМА в качестве вклада в уставный капитал. |

| 08 | 98 | Безвозмездно получили внеоборотный актив. |

| 01 | 08 | Внеоборотный актив приняли к учету как ОС. |

| 03 | 08 | Внеоборотный актив приняли к учету как ОС для последующей сдачи в аренду на возмездной основе. |

| 04 | 08 | Внеоборотный актив приняли к учету как НМА. |

| 91 | 08 | Списали стоимость проданного или выбывшего по другой причине внеоборотного актива. |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы без проблем освоите учет внеоборотных активов и настроите всю необходимую аналитику. А также сможете вести учет, начислять зарплату, сдавать отчетность и пользоваться другими бухгалтерскими инструментами. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Правила учета акций

Для учета акций нужны счета 58.1, 81 и 76. Учет должен решать главную задачу – контроль над перемещением акций самой фирмы, а также приобретенных акций. Проводки служат для отражения покупки, выбытия, реализации ценных бумаг. Акции – это первичное имущество предприятия, относимое к уставному капиталу. По этой причине в проводках часто фигурирует счет 80.

Рассмотрим бухгалтерские проводки, используемые для учета акций:

- ДТ58.1 КТ76. Приобретение акций.

- ДТ76 КТ91. Начисление процентов по бумагам.

- ДТ91 КТ58. Списание стоимости бумаг, выбывших в связи с реализацией.

- ДТ59 КТ91. Списание резерва, сформированного из-за обесценивания.

- ДТ58 КТ60. Учет принятия бумаг на баланс.

Если компания купила акции, она должна в обязательном порядке отправить соответствующее уведомление в налоговую инспекцию. Также факт покупки закрепляется в документации. Приобретение акций должно быть отражено в ежеквартальном отчете. Однако бухгалтер также может фиксировать соответствующую информацию в документах в момент покупки. К примеру, это может быть составление договоров купли-продажи.

Пример и проводки по счету 28 по учету брака в производстве

Рассмотрим более подробно пример по отражению операций по счету 28 «Брак в производстве».

Допустим, на промышленном предприятии в апреле 2016 года контролер обнаружил бракованную продукцию в количестве 2 шт. В документе Акт о внутреннем браке, контролер указал, что бракованную продукцию в количестве 1 шт относят к исправимому браку, а бракованную продукцию в количестве 1 шт относят к неисправимому браку. При этом:

- Себестоимость материалов равна 800 руб.;

- Заработная плата сотрудника, который исправил брак равна 3 500 руб.;

- Страховые взносы с заработной платы сотрудника равна 1 260 руб.;

- С заработной платы сотрудника, допустившего брак удержано 3 500 руб.;

- Общепроизводственные расходы составили 150 руб.;

- Возвратные отходы после списания бракованной продукции составили 300 руб.

В учете отражены следующие бухгалтерские проводки по счету 28 «Брак в производстве»:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Исправимый брак | ||||

| 28 | 10 | 800 | Отражены материальные затраты на исправление брака | Лимитно-заборные карты |

| 28 | 70 | 3 500 | Отражена заработная плата сотрудника, исправлявшего брак | Справка-расчет |

| 28 | 69 | 1 26 | Отражены страховые взносы сотрудника, исправлявшего брак | |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | |

| 20 | 28 | 2 060 | Расходы по исправлению брака списаны на себестоимость продукции (800,00 + 1 260,00) | |

| Неисправимый брак | ||||

| 28 | 20 | 5 710 | Списана себестоимость бракованной продукции (3 500,00 + 800,00 + 1 260,00 + 150,00) | Акт о внутреннем браке |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | Справка-расчет |

| 10 | 28 | 300 | Возвратные отходы от бракованной продукции оприходованы на склад | |

| 20 | 28 | 1 910 | Потери от брака списаны на себестоимость продукции (5 710,00 – 3 500,00 – 300,00) |

Пример учета облигаций

Фирма купила облигации банковского учреждения на сумму 1 500 рублей. Номинальная стоимость бумаг составила 1 000 рублей. В этом случае происходит расход в форме оплаты эмитенту. Предельно большой срок обращения равен 2 годам. Владелец облигаций каждые 6 месяцев получает доход в размере 40% годовых. В данном случае выполняются эти проводки:

- ДТ76 КТ51. Стоимость облигаций в размере 1 500 рублей перечислена эмитенту.

- ДТ58.1 КТ76. Фиксация балансовой стоимости бумаг в размере 1 500 рублей.

- ДТ76 КТ91. Начисление дивидендов в объеме 300 рублей.

- ДТ51 КТ76. Перечисление дивидендов в размере 300 рублей.

- ДТ91 КТ58. Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости.

Эмитент облигаций будет использовать эти акции:

- ДТ51 КТ67. Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной.

- ДТ51 КТ67. Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной.

- ДТ51 КТ98. Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов.

- ДТ97 КТ67. Образована отрицательная разница.

- ДТ26 КТ67. Начислены проценты.

Списание разниц между номинальной и покупной стоимостью фиксируется с помощью этих проводок: ДТ98 КТ91 и ДТ91 КТ97.

С какими счетами корреспондирует 81 счет

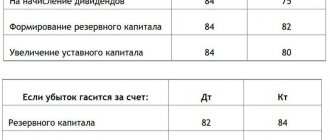

Важно! Когда общество выкупает у акционера принадлежащие ему акции, то в бухучете делается запись в дебет 81 счета на сумму произведенных затрат. При аннулировании выкупленных обществом собственных акций учет осуществляется по кредиту 81 счета и дебету 80 счета после того, как общество выполнит все предусмотренные процедуры. При возникновении разницы на 81 счету между произведенными затратами на покупку акции или доли и номинальной их стоимостью, производится ее отнесение на 91 счет.

81 счет корреспондирует со следующими счетами:

| По дебету | По кредиту |

| Счет 50 «Касса» Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» | Счет 73 «Расчеты с персоналом по прочим операциям» Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Ошибки, часто возникающие при учете ценных бумаг

Ошибки в бухучете могут быть существенными и несущественными. Первые могут повлиять на решения руководителей, вызвать вопросы у контролирующих органов. Поэтому возникновение крупных ошибок недопустимо. Рассмотрим распространенные ошибки учета, являющиеся существенными:

- Внесение неверных проводок. К примеру, это может быть применение неправильных счетов, неверные суммы операций.

- Неверный учет векселя покупателя. Ценную бумагу нужно фиксировать на счете 58. Однако в том случае, если покупатель выписал вексель, фиксировать его нужно на дебете счета 62. Если же лицо передало бумагу третьим лицам, бумага относится к краткосрочным долгам.

- Когда фирма получает вексель на безвозмездной основе, она не уведомляет об этом налоговую. Это также является существенной ошибкой, так как отчеты в ФНС должны направляться и по безвозмездным поступлениям.

- Траты, возникающие при продаже ценных бумаг, фиксируются в статье расходов. Однако это неверно, так как траты на реализацию не могут уменьшать налоговые выплаты.

Существенной ошибкой также является отсутствие первичной документации. Проводки всегда основываются на документах.

Для чего предназначен 81 счет

81 счет применяется для обобщения сведений о наличии и движении собственных акций компании.Приобретаются акции у акционеров, после чего с ними проводятся дальнейшие операции. Действия с акциями будут зависеть в первую очередь от решения из собственника, то есть покупателя. При выкупе акций в бухучете делается запись по дебету 81 счета на сумму, фактически затраченных денежных средств. При аннулировании бумаг корреспонденция осуществляется с уставным капиталом. Появившаяся разница с 81 счета относится на 91 счет

Важно! В аграрных структурах выкуп может осуществляться на величину фактических затрат, как по дебету, так и по кредиту счетов, используемых при учете денег.

Документы, необходимые для совершения операций

Акции приобретаются по соглашению купли-продажи. Оно составляется в письменном виде и должно содержать следующую информацию:

- Реквизиты сторон;

- Сведения об объекте сделки: эмитент, реквизиты, стоимость по номиналу и т. д.;

- Стоимость бумаг при покупке;

- Иные условия: сроки расчетов, штрафы и т. д.

Покупка акций оформляется произвольно составленным первичным документом. Например, актом приема-передачи. Также приобретение подтверждается выписками из счета приобретателя или из реестра.

Оплата акций отражается в выписках банка и платежных документах. При хранении ЦБ в кассе их учет ведут в специальном реестре (книге). Документ содержит основную информацию об акциях и ведется в двух экземплярах.