Что такое добавочный капитал и для чего он нужен организации?

Добавочный капитал можно определить как сформировавшуюся внутри компании сумму собственных средств, возникновение которой не сопряжено с появлением каких-либо обязательств перед контрагентами. По общему правилу чем больше у фирмы собственных средств, тем выше величина ее чистых активов, а значит, тем устойчивее ее финансовое положение.

О чистых активах см. в статье «Что относится к чистым активам и как их рассчитать?».

Следовательно, чем больше добавочный капитал, тем устойчивее компания в финансовом плане. Поэтому добавочный капитал выступает своего рода страховкой от некоторых кризисных ситуаций, «подушкой безопасности».

ВАЖНО! Добавочный капитал компании не может быть сформирован по произвольному желанию руководящего звена. Существуют строго определенные ситуации, которые влекут за собой формирование и рост добавочного капитала. Такие ситуации установлены в Положении по ведению бухучета, утвержденном приказом Минфина РФ от 29.07.1998 № 34н.

Добавочный капитал в организации может быть сформирован 3 способами (п. 68 Положения № 34н):

- в результате получения положительных итогов переоценки внеоборотных активов (дооценки);

- в случае если денежный доход от продажи доли в компании по стоимости превышает номинальную оценку такой доли (эмиссионный доход АО);

- в ситуации, когда компанией получены иные аналогичные по своему правовому смыслу суммы.

Кроме указанных способов, фирма может увеличить добавочный капитал за счет части прибыли (оставшейся после выплаты дивидендов), а также когда в ее адрес перечисляются целевые средства (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Законодатель устанавливает не только возможные случаи формирования, но и случаи, когда компания имеет право израсходовать свой добавочный капитал частично или полностью. К последним относятся:

- погашение выявленной уценки дооцененных ранее внеоборотных активов;

- увеличение уставного капитала фирмы;

- распределение добавочного капитала между собственниками бизнеса.

Кроме того, существуют некоторые способы использования добавочного капитала, в отношении правомерности которых на практике часто возникают споры.

Подробнее о способах формирования добавочного капитала рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно и избежать споров с налоговиками, получите пробный доступ к системе и переходите в Путеводитель по информационному банку. Это бесплатно.

Таким образом, добавочный капитал в компании играет роль важной финансовой страховки, несмотря на то что его использование ограничено. Поэтому бухгалтерской службе каждой организации следует знать, как вести учет добавочного капитала, а также какими проводками следует оформлять операции по его изменению.

Добавочный капитал – это актив или пассив?

С экономической точки зрения добавочный капитал — это некая образовавшаяся в компании денежная величина, которая не влечет за собой каких-либо обязательств компании перед ее контрагентами. В связи с этим добавочный капитал напрямую влияет на чистые активы компании, а следовательно, на ее общее благосостояние, на стоимость такого бизнеса.

О том, как оценивается текущая величина чистых активов фирмы, см. в статьях:

- «Чистые активы — формула расчета по балансу»;

- «Порядок расчета чистых активов по балансу — формула».

По общему правилу организация считается тем устойчивее в финансовом плане, чем больше величина ее собственных средств относительно заемных. Добавочный капитал относится именно к собственным средствам компании. Поэтому в бухучете его стоимость отражается в составе собственного капитала фирмы (п. 66 Положения по ведению бухучета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н [далее — положение № 34н]).

Что такое собственный капитал и как его рассчитать, читайте в статье «Собственный капитал в балансе — это…».

По общему правилу счета учета собственного капитала организации — это пассивные счета. Добавочный капитал не исключение: учет ведется на бухгалтерском счете 83. Соответственно, увеличение его значения сопровождается проводками по кредиту счета 83, а уменьшение — проводками по дебету счета 83.

Проверьте, правильно ли вы учитываете добавочный капитал, с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В бухгалтерской отчетности добавочный капитал также отражается в пассиве баланса (в разделе III).

Что собой представляет бухгалтерский баланс и как его заполнять, читайте в статьях:

- «Бухгалтерский баланс (актив и пассив, разделы, виды)»;

- «Порядок составления бухгалтерского баланса (пример)».

На каком счете учитывается добавочный капитал и как он отражается в отчетности

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

Таким счетом является счет 83. Кредитовые операции по счету 83 означают, что добавочный капитал растет. Если запись сделана по дебету, то, напротив, это значит, что операция уменьшает добавочный капитал.

При составлении бухгалтерской отчетности компании на какую-либо определенную дату значение добавочного капитала также подлежит отражению в составе собственных средств фирмы. Для этого в балансе существует строка 1350 «Добавочный капитал без переоценки». В ней следует указать величину добавочного капитала, исключив из нее сумму выявленной положительной переоценки (дооценки) ОС.

Как это сделать на практике? Необходимо из общего сальдо по кредиту счета 83 вычесть величину, приходящуюся на выявленную ранее совокупную дооценку внеоборотных активов фирмы.

ВНИМАНИЕ! В соответствии с п. 68 Положения № 34н каждая сумма, формирующая добавочный капитал, должна отражаться в учете отдельно. Следовательно, компании при осуществлении учета добавочного капитала ведут аналитику отдельных сумм, формирующих добавочный капитал, на раздельных субсчетах в разрезе счета 83. Поэтому общую сумму дооценки объектов ОС компания способна выявить, посмотрев на кредитовое сальдо по соответствующему субсчету счета 83.

Сумма переоценки ОС, в свою очередь, фиксируется в другой строке баланса, а именно в строке 1340.

Как отразить добавочный капитал в балансе, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О том, какие аспекты важно знать бухгалтеру при ведении учета иных частей собственного капитала компании, см. в статье «Порядок учета собственного капитала организации (нюансы)».

На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован. При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают.

Рассмотрим такие ситуации.

Постоянные разницы при переоценке объектов ОС

С переоценкой внеоборотных активов, формирующей добавочный капитал компании, связан еще один важный нюанс: сумма дооценки не признается налогооблагаемым доходом компании (п. 1 ст. 257 НК РФ).

Следовательно, увеличение первоначальной стоимости дооцененных объектов ОС не повлияет на величину начисленной амортизации по таким объектам в налоговом учете. А это значит, что амортизация по дооцененным объектам ОС по правилам бухгалтерского учета будет начисляться в большем размере, чем по правилам налогового учета.

Поэтому в учете будут образовываться постоянные разницы, которые, в свою очередь, формируют у фирмы постоянное налоговое обязательство (пп. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного приказом Минфина РФ от 19.11.2002 № 114н). Соответственно, в бухучете необходимо также отразить начисление постоянного налогового обязательства (ПНО) на величину разницы между амортизацией, принимаемой в бухгалтерском и налоговом учете проводкой:

Дт 99 (субсчет «ПНО») Кт 68.

Подробнее об отложенных налоговых обязательствах, налогооблагаемых и вычитаемых временных разницах см. в статье «Что такое отложенный налог на прибыль и как его учитывать?».

В обратном случае, если объект ОС был уценен, амортизация в бухучете станет ниже налоговой, что также приведет к формированию постоянной разницы. В связи с этим у компании образуется постоянный налоговый актив, который должен быть отражен проводкой:

Дт 68 Кт 99 (субсчет «ПНА»).

ОСНО

В большинстве случаев формирование добавочного капитала организации на расчет налога на прибыль не влияет. Обусловлено это следующим.

При формировании добавочного капитала за счет сумм дооценки основных средств налогооблагаемого дохода у организации не возникает, поскольку результаты переоценки в налоговом учете не отражаются (абз. 6 п. 1 ст. 257 НК РФ). Подробнее об этом см. Как отразить в учете переоценку основных средств.

Аналогичный порядок применяется и при формировании добавочного капитала за счет сумм дооценки нематериальных активов. На расчет налога на прибыль результаты такой дооценки не влияют, поскольку саму возможность переоценки нематериальных активов Налоговый кодекс не предусматривает (ст. 257 НК РФ).

В результате дооценки основных средств и нематериальных активов в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете. В этом случае в бухучете нужно отразить постоянное налоговое обязательство. Порядок его отражения в учете для основных средств и нематериальных активов одинаков.

Если добавочный капитал организации формируется за счет эмиссионного дохода, сумма разницы между продажной ценой акций (долей) и их номинальной стоимостью при расчете налога на прибыль не учитывается (подп. 3 п. 1 ст. 251 НК РФ).

При формировании добавочного капитала за счет курсовых разниц при оплате учредителями (участниками) вкладов в уставный капитал валютой налогооблагаемого дохода у организации также не возникает. В данном случае полученные курсовые разницы в налоговом учете не отражаются (подп. 3 п. 1 ст. 251 НК РФ).

Порядок налогообложения прибыли при внесении учредителями (участниками) вкладов в имущество общества зависит от величины доли учредителя (участника) в уставном капитале организации. Подробнее об этом см. Как отразить в учете вклад учредителя в имущество ООО.

Сумму НДС, восстановленную учредителем (участником) при передаче имущества в качестве вклада в уставный капитал, принимающая сторона предъявляет к вычету. В состав налогооблагаемых доходов эта сумма не включается (подп. 3.1 п. 1 ст. 251 НК РФ).

Прочие случаи формирования добавочного капитала компании

Следующий способ сформировать (увеличить) добавочный капитал — продать акции (для АО) либо долю собственности (для ООО) в компании по цене выше номинальной.

В этом случае на увеличение уставного капитала пойдет только номинальная стоимость доли участия в компании. Сумма превышения продажной цены над номинальной будет списываться в добавочный капитал. Поэтому если организация получила такой дополнительный доход от продажи доли, она должна будет в учете отразить как увеличение уставного капитала, так и рост добавочного:

Дт 75 Кт 80 (в сумме номинальной стоимости доли);

Дт 75 Кт 83 (в части превышения).

При этом фактическое поступление средств в счет оплаты купленной доли от нового собственника будет регистрироваться проводкой:

Дт 51 Кт 75.

План счетов предусматривает, что счет 83 может корреспондировать со счетом 84. Поэтому принятие руководством компании решения об увеличении добавочного капитала за счет имеющейся нераспределенной прибыли будет оформляться проводкой:

Дт 84 Кт 83.

Кроме того, действующее законодательство позволяет организации увеличить добавочный капитал за счет средств, которые собственники внесли в бизнес с целью увеличения чистых активов (это следует из подп. 3.4 п. 1 ст. 251 НК РФ). В этом случае после поступления денежных средств от учредителей (которое оформляется проводкой Дт 51 Кт 75) увеличение добавочного капитала необходимо отразить проводкой:

Дт 75 Кт 83.

Как фиксируется ДК в бухгалтерском учете?

Данные о дополнительном капитале должны быть учтены при помощи счета 83. Он является пассивным, относится к балансовым счетам. В колонке по кредиту фиксируется формирование или увеличение капитала. В колонке по дебету отображаются следующие доходы:

- деньги, направленные на образование уставного капитала;

- средства, которые будут распределены между соучредителями;

- суммы, компенсирующие сокращение стоимости внеоборотных активов.

Операции указываются при помощи субсчетов. Если данные счета отсутствуют, требуется их открыть.

Увеличение дополнительного капитала может отображаться при помощи следующих проводок:

- Дебет 01 Кредит 83 – увеличение ДК, возникшее вследствие повышения рыночных цен на имущество.

- ДТ 02 КТ 83 – увеличение дополнительного капитала, вызванное изменениями в отчислениях по амортизации.

- ДТ 50,51 КТ 83 – доход от ценных бумаг при их продаже по стоимости выше номинальной.

- ДТ 75 КТ 83 – увеличение ДК, вызванное разницей между курсами при создании уставного капитала.

Все это – проводки, актуальные при пополнении дополнительного капитала. Однако он может также уменьшаться. Обычно происходит это из-за уценки или перераспределения ДК. Уценка должна быть указана в колонке дебет на 83 счету. Рассмотрим проводки при сокращении добавочного капитала:

- ДТ 83 КТ 01 – снижение, вызванное уценкой ресурсов предприятия.

- ДТ 83 КТ 02 – отображает переоценку отчислений по амортизации.

- ДТ 83 КТ 75 – перераспределение финансов компании.

- ДТ 83 КТ 75 – разница между курсами, принявшая отрицательное значение.

- ДТ 83 КТ 80 – перемещение денежных потоков в уставном капитале.

- ДТ 83 КТ 84 – дооценка имущества, которое будет списано.

Проводки позволяют отразить конкретные операции, перемещения денежных средств.

Отражение иных случаев использования добавочного капитала на счете 83

Выше были перечислены ситуации, связанные с изменением добавочного капитала компании, в том числе в результате переоценки объектов ОС.

Применительно к внеоборотным активам важен также еще один момент. В силу п. 15 ПБУ 6/01, если объект ОС выбывает, то сумма оставшейся дооценки по нему должна быть отнесена к нераспределенной прибыли. Следовательно, если по каким-либо причинам (продажа, ликвидация, передача в счет вклада в уставный капитал и др.) ОС в компании выбывает, в учете необходимо отразить операцию по уменьшению добавочного капитала на сумму дооценки по такому ОС:

Дт 83 Кт 84.

Обращаем внимание! Списать на прибыль добавочный капитал можно, только если объект ОС выбыл. Поэтому если внеоборотный актив полностью самортизировался, но не выбыл, списывать добавочный капитал не следует. Ведь компания всегда может провести модернизацию или реконструкцию такого объекта ОС, которая увеличит его стоимость, а значит, такую новую стоимость придется снова переоценивать.

Добавочный капитал можно использовать с целью увеличения уставного капитала. Это следует из закона «Об АО» от 26.12.1995 № 208-ФЗ и закона «Об ООО» от 08.02.1998 № 14-ФЗ, которые позволяют увеличить уставный капитал фирмы за счет ее собственных средств. В учете соответствующая операция отражается бухгалтерской проводкой:

Дт 83 Кт 80.

Кроме изложенных способов расходования добавочного капитала его можно частично или полностью распределить между акционерами (собственниками). Такая операция в учете отражается следующей бухгалтерской проводкой:

Дт 83 Кт 75.

Обращаем внимание! Указанная выше проводка отражает формирование задолженности организации перед собственниками в учете.

Фактическая выплата учредителям средств за счет добавочного капитала будет впоследствии фиксироваться последовательными проводками:

Дт 75 Кт 51 (в части основных сумм, выплачиваемых собственникам),

Дт 75 Кт 68 (удержание НДФЛ).

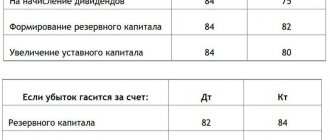

На практике возникает спорный вопрос: можно ли использовать добавочный капитал для покрытия убытков прошлых лет? В настоящий момент законодательство этого не запрещает. Контролирующие органы считают, что убытки нельзя компенсировать только за счет сумм дооценки ОС, но вместе с тем отмечают, что за это санкции Налоговым кодексом не предусмотрены (письмо Минфина РФ от 21.07.2000 № 04-02-05/2). Поэтому можно предположить, что компании пока не лишены права использовать свой добавочный капитал на покрытие убытков. Для этого в учете необходимо отразить проводку:

Дт 83 Кт 84.

Добавочный капитал без переоценки в балансе – что это и как формируется

Второе основание для формирования уставного капитала связано с получением акционерным обществом дохода от продажи акций в размере большем, чем их номинальная стоимость.

ОБРАТИТЕ ВНИМАНИЕ! Формально такое основание прописано законодателем только для АО. Вместе с тем аналогичное правило контролирующие органы распространяют и на ООО. Поэтому если ООО продает долю в участии по цене, превышающей ее номинал, у фирмы также образуется эмиссионный доход, который формирует добавочный капитал (письмо Минфина РФ от 15.09.2009 № 03-03-06/1/582).

Третьим обстоятельством, приводящим к формированию добавочного капитала компании, положение № 34н называет получение фирмой иных аналогичных по своему характеру сумм.

К таким суммам можно отнести, к примеру:

- поступления от учредителей, не изменяющие размеры и номинальную стоимость их доли в уставном капитале (ст. 27 закона «Об акционерных обществах» от 08.02.1998 № 14-ФЗ, ст. 32.2 закона от 26.12.1995 № 208-ФЗ, раздел «Отражение акционерным обществом информации о вкладах в его имущество» в приложении к письму Минфина России от 28.12.2016 № 07-04-09/78875);

- имущество, полученное унитарным предприятием от собственника в хозяйственное ведение сверх размера уставного фонда (см. раздел «Раскрытие федеральным государственным унитарным предприятием информации об имуществе, полученном в хозяйственное ведение сверх размера уставного фонда» в приложении к письму Минфина России от 22.01.2016 № 07-04-09/2355).

Если же учредитель — иностранец и он решает внести в бизнес средства в виде иностранной валюты, то здесь тоже может возникнуть база для формирования добавочного капитала. Ведь момент отражения в учете операции по внесению учредителем средств и момент фактического их поступления в кассу компании могут приходиться на разные даты (в силу принципа начисления). Как следствие, если рублевая стоимость внесенных средств на дату их фактического поступления больше, чем рублевая оценка на момент формирования задолженности учредителя перед фирмой в бухгалтерском учете, то образуется положительная курсовая разница. Она и должна быть включена в добавочный капитал компании (п. 14 ПБУ 3/2006 «Учет активов и обязательств в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 № 154н).

Если организация ведет деятельность за пределами Российской Федерации, то активы и обязательства в иностранной валюте, возникающие в этой деятельности, при составлении бухгалтерской отчетности должны быть пересчитаны в рубли. Разницы, возникающие в результате пересчета этих активов и обязательств, зачисляют в добавочный капитал (абз. 2 п. 19 ПБУ 3/2006).

В состав добавочного капитала включаются также суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (подп. 1 п. 3 ст. 170 НК РФ, письма Минфина России от 30.10.2006 № 07-05-06/262, от 19.12.2006 № 07-05-06/302). Кроме того, некоторые возможности формирования ДК предусматривает План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н.

В частности, в документе указано, что со счетом 83, помимо указанных выше, могут корреспондировать счета 84 «Нераспределенная прибыль» и 86 «Целевое финансирование». Следовательно, увеличить добавочный капитал можно за счет некоторой части оставшейся после выплаты дивидендов прибыли, а также с помощью целевых поступлений от инвесторов.

Таким образом, существуют вполне определенные способы формирования ДК в компании, явное представление о которых должен иметь каждый руководитель, чтобы упрочить финансовое положение фирмы.

В то же время, поскольку принято считать, что такой вид капитала — своего рода подушка безопасности для организации, возникает вопрос: в каких ситуациях его наличие приносит пользу компании?

Итоги

Таким образом, корректное ведение учета добавочного капитала позволяет компании сгладить такие потенциально негативные ситуации, как выявление уценки внеоборотных активов, нехватка средств на выплату дивидендов участникам и др. Кроме того, существуют и иные направления возможного использования добавочного капитала компании.

По правилам бухгалтерского учета формирование и увеличение добавочного капитала отражается по кредиту счета 83, а его уменьшение — по дебету. Бухгалтерской службе компании важно помнить, что корректный учет возможен только в случае ведения детальной аналитики по каждой составной части добавочного капитала (куда входят суммы, идентичные по своей экономической природе) на соответствующем субсчете счета 83.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Инструкция 83 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 83 «Добавочный капитал» предназначен для обобщения информации о добавочном капитале организации.

По кредиту счета 83 «Добавочный капитал» отражаются:

— прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их, — в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

— сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются.

Дебетовые записи по нему могут иметь место лишь в случаях: — погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

— направления средств на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

— распределения сумм между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.