Унифицированная форма ИНВ-11 – это унифицированный бланк акта, применяемый для отражения результатов инвентаризации расходов будущих периодов. Такая процедура проводится один раз в год в рамках ежегодной традиционной инвентаризации имущества и обязательств предприятия.

Инвентаризация расходов будущих периодов заключается в сверке данных 97 бухгалтерского счета (его оборотов) с показателями первичной документации, подтверждающей наличие затрат и их последующее последовательное отнесение в расходы. Такая сверка позволяет отследить корректность и своевременность процесса списания.

Как проводится инвентаризация расходов будущих периодов?

Процедура возлагается на членов специально создаваемой инвентаризационной комиссии, состав которой определяется распорядительным документом руководителя, например, приказом унифицированной формы ИНВ-22.

Расходы будущих периодов – это те затраты, которые не списываются сразу всей суммой в текущий момент, а относятся в расходы постепенно на протяжении длительного временного периода. Данный вид активов в бухгалтерском учете предприятия отражаются отдельно на 97 счете: оборот по дебету счета показывает общую величину расходов будущих периодов, а оборот по кредиту – их долю, уже отнесенную к расходам в текущем периоде.

При инвентаризации таких активов производится сверка оборотов по дебету и кредиту 97 счета с данными, отраженными в документах, на основании которых происходит списание затрат в состав расходов. Учетные и документальные показатели должны совпадать в случае верной организации учета расходов будущих периодов.

Рассматриваемые активы включают в себя те виды затрат, которые списываются в размере определенной части от общей величины на протяжении установленного периода (этом могут быть месяцы или годы), сюда можно отнести затраты на:

- Программное обеспечение, обладающее лицензией;

- Предстоящие строительные работы (например, расходы на материалы, переданные на стройплощадку);

- Иные виды затрат, в отношении которых нет четких инструкций в ПБУ по поводу их отнесения к расходам (например, траты на добровольное медстрахование, сертификацию).

В ходе проведения сверки заполняется акт инвентаризации по форме ИНВ-11 в количестве двух экземпляров – для бухгалтерии и членов комиссии. Допускается сразу заполнить два экземпляра идентичной информацией или же подготовить один экземпляр, после чего его размножить с помощью копировальной техники и подписать.

Данный акт подготавливается для заполнения заранее, перед началом проведения инвентаризации. Возможно, что члены комиссии подготавливают его самостоятельно, либо эта функция возлагается, например, на бухгалтерию, которая выдает подготовленный бланк комиссии для заполнения.

Современные фирмы, как правило, ведут учет с помощью специальных программ, в этом случае акт инвентаризации подготавливается с их помощью. Графы, в которые сведения вносятся на основании бухгалтерского учета, сразу заполняются, после чего подготовленный акт распечатывается для членов комиссии.

Коротко об инвентаризации РБП

Чтобы вести учет РБП, используют счет 97. На нем могут быть отражены такие расходы, как:

- строительство;

- взносы в СРО;

- покупка лицензионного ПО;

- покупка лицензий или сертификатов;

- на медицинское страхование.

Инвентаризация представляет собой сверку сведений, оборотов по дебету и кредиту, на счете 97 с тем, что указаны в первичной документации. Обычно процедура проводится раз в год, в конце, перед формированием годовой отчетности. Цель инвентаризации — сверить данные и выяснить, были ли ошибки при проведении списания средств.

Первым делом руководитель должен издать приказ о проведении инвентаризации по форме ИНВ-22. В нем он должен указать состав комиссии, которая будет осуществлять процедуру (обычно это бухгалтеры, делопроизводители, экономисты, представители руководства организации), и период ее проведения. По ходу инвентаризации РБП заполняют бланк акта.

Для справок! Расходы будущих периодов — это такие затраты, которые компания произвела в предыдущих или текущем периодах, но включать их в себестоимость товара, работ или услуг нужно в последующие периоды.

Бланк акта инвентаризации унифицированной формы ИНВ-11

Для отражения результатов проведенной сверки обычно применяется типовой бланк акта инвентаризации ИНВ-11, утвержденный Госкомстатом России еще в 1998 году (постановление №88).

Данный бланк имеет стандартную структуру для подобных инвентаризационных форм и состоит из титульной части с общими сведениями, таблицы со списком проверяемых видов активов и их отличительными признаками, а также подписей ответственных лиц и членов комиссии.

Среди членов комиссии обычно имеются работники бухгалтерии, экономического или технического отделов, представитель руководящего состава предприятия. Не допускается включать в состав комиссии материально ответственных лиц, в ведении которых находятся проверяемые активы.

Организация вправе не применять унифицированную форму, а подготовить собственный бланк акта, в котором будут отражаться сведения о расходах будущих периодах. Также можно за основу взять существующий бланк ИНВ-11 и скорректировать его под свои нужды. В этом случае в учетной политике необходимо указать, с помощью каких форм организация будет проводить инвентаризацию.

После заполнения акта ИНВ-11 один экземпляра нужно передать в бухгалтерию, работник которой проверит корректность оформления инвентаризационной формы.

Бланк ИНВ-11 включает в себя показатели, характерные для инвентаризационных описей (актов) и сличительной ведомости, то есть в случая выявления несоответствий, их не нужно переносить в сличительные ведомости. Расхождения и выводы из них показываются непосредственно в форме ИНВ-11.

Порядок инвентаризации 97 счета

По окончании календарного года необходимо проводить инвентаризацию 97 счета. Актом в этом случае может быть типовая форма (ИНВ-11), но компания может разработать форму акта самостоятельно. Инвентаризация необходима для того, чтобы определить, правильно ли отражаются затраты на 97 счете.Если расходы списываются по результатам инвентаризации, то составляется бухсправка. Необходимость инвентаризации 97 счета к концу года также обусловлена тем, что к годовой отчетности необходимо будет составить пояснительную записку. А если расходы будут существенными, то отметить их следует отдельно. Пренебречь этим можно только в том случае, если 97 счет имеет небольшое сальдо.

Инвентаризация 97 счета проводится отдельно по каждому виду расходов. В зависимости от результатов будет составлена учетная политика. Предусматривается два варианта:

- Сохраняется 97 счет и указывается срок, на протяжении которого будет списываться расход.

- Счет 97 не используется.

Так следует сделать по каждому отдельно взятому виду затрат, отнесенному на этот счет.

Образец заполнения акта инвентаризации расходов будущих периодов

В верхней части акта инвентаризации заполняются:

- сведения об организации, в которой проводится сверка документальных и учетных данных по списанию расходов будущих периодов – наименование, ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2022;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).

Для заполнения акта ИНВ-11 используются данные счета 97 – его дебетовый и кредитовый обороты. Также для сверки учетных показателей берутся данные из документов, подтверждающих наличие расходов будущих периодов и их последующее списание.

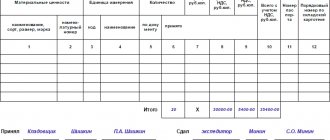

В табличную часть бланка ИНВ-11 вносятся данные из счета 97 с детализацией по их видам. В каждой отдельной строке таблицы отражаются сведения об отдельном виде расходов, подлежащему постепенному списанию и отраженному на 97 счете.

В таблице акта инвентаризации 15 граф: в графы с 1 по 9 данные вносятся на основании бухучета, с 10 по 15 – заполняются в процессе инвентаризации. При ведении бухгалтерии в специальной программе акт ИНВ-11 распечатывается для членов комиссии с заполненными первыми девятью графами. Остальные показатели члены комиссии заполняют самостоятельно.

Пример

ООО «ВЕГА» 1 сентября заключила соглашение на доступ к электронному сервису. Компании был выдан акт от 1 сентября об открытии прав на использование данного ресурса на протяжении 12 месяцев в размере 24 000 рублей (без НДС). На ту дату, которой выдан акт компания должна учесть перечисленную сумму на 97 счет, после чего будут ежемесячно списывать в расходы. Проводки в данном случае будут следующими:

| Хозяйственная операция | Дата | Проводка | Сумма, рублей |

| Стоимость использования электронного сервиса отражена в расходах будущих периодов | 1 сентября | Д97 К60(76) | 24 000,00 |

| Списаны расходы на использование сервиса в сентябре | 30 сентября | Д26(44) К97 | 2 000,00 (24 000,00 / 12 месяцев) |

Заполнение таблицы ИНВ-11

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер строки таблицы. |

| 2 | Вид расходов, относящийся к будущим периодам (сюда можно включить не только затраты на лицензионное ПО и стройку, но и иные расходы, для которых не установлено четких правил списания, в связи с чем, по мнению бухгалтера, их можно отнести к расходам будущих периодов). Обычно, если затраты в налоговом учете списываются постепенно, то и в бухучете они также относятся в расходы на протяжении длительного периода. |

| 3 | Код вида расходов, заполняется при наличии соответствующей кодировки. |

| 4 | Размер затрат, произведенных в текущем периоде и относящихся к будущим периодам, или затрат, понесенных в предшествующих периодах и не списанных полностью в текущем. Графа заполняется на основании остатка по счету 97. |

| 5 | Дата возникновения затрат:

|

| 6 | Срок, на протяжении которого затраты должны быть списаны в расходы, выраженный в месяцах. |

| 7 | Сумма затрат, которая должна быть списана на дату проведения инвентаризации, заполняется на основании проводимых расчетов. |

| 8 | Фактическая сумма списанных затрат на день проведения сверки по данным бухучета. |

| 9 | Несписанный остаток на день проведения инвентаризации по данным бухучета. |

| 10 | Число прошедших месяцев с момента фиксации затрат в качестве расходов будущих периодов. |

| 11, 12 | Сумма затрат, подлежащая отнесению к себестоимости продукции, по данным первичных документов. |

| 13 | Несписанный остаток затрат на момент проведения инвентаризации, определенный расчетным путем. |

| 14, 15 | Результаты инвентаризации – величина затрат, которые нужно списать или восстановить по данным проведенной сверки. Графы заполняются, если есть расхождения по графам 9 и 13. |

По итогам таблицы подводятся итоги в последней строке.

Отраженные результаты инвентаризации расходов будущих периодов заверяются подписями членов комиссии. Также проставляются подписи материально ответственных лиц, которые, подписывая акт, подтверждают, что изложенная в нем информация соответствует действительности, никаких нареканий и претензий к представленной информации у данных лиц не имеется.

После выполнения всех необходимых манипуляций с актом инвентаризации ИНВ-11 он передается для проверки в бухгалтерию. Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости.

Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись. Подобные акты должны храниться не менее 10 лет.

Что не является РБП

Несмотря на наличие спорных моментов в законодательстве при отражении РБП в учете, существуют виды расходов, которые не могут быть включены в РБП, хотя на первый взгляд, казалось бы, должны к ним относиться.

Это все виды авансов поставщикам, например:

- за периодические издания: подписку на журналы, газеты, информационно-техническое сопровождение (включение их в РБП — частая ошибка бухгалтеров);

- размещение рекламы в СМИ;

- годовой абонемент за консультационные услуги;

- плата за доступ в интернет и мобильную связь;

- предоплата за аренду офиса и другой недвижимости (бывает так, что арендодатель просит предоплату на квартал или даже год вперед).

Во всех этих случаях имеет место предоплата, которую всегда в любой момент можно затребовать обратно, и тем самым расход фактически не будет осуществлен. Все авансы закрываются поступающими в будущих периодах актами.

РБП же — это такие услуги и работы, которые в настоящем периоде уже получены и потреблены, только их стоимость невозможно списать в текущем периоде, т.к. это будет нарушением бухгалтерского и налогового законодательства. В этом их принципиальное отличие от авансов.

К РБП также не относятся расходы на страхование, периодические платежи роялти при договорах концессии, платежи на участие в СРО для аудиторов и строителей — они списываются единовременно.

Расходы на долгосрочный ремонт

Когда компании предстоит долгосрочный ремонт своего здания, данные затраты будут относиться к будущим отчетным периодам, поэтому могут признаваться в составе расходов будущих периодов. Расходы на ремонт отражают в 1 разделе баланса. Если для компании данная сумма затрат является существенной, то ее следует отразить отдельной строкой. Например, как «Долгосрочный ремонт ОС» по группе статей 1150. Если сумма для компании не является существенной, то отразить можно как прочие внеоборотные активы.