Главным отраслевым событием осени можно считать принятие 29.09.2019 Федерального закона № 325-ФЗ, внесшего масштабные поправки в Налоговый кодекс. Одна из таких поправок – изменение в порядке зачета и возврата переплаты, стала предметом рассмотрения актуальной темы. О том, что нового привнес новый закон в порядок зачета или возврата налога, а также с какими трудностями может столкнуться организация при отказе налоговиков в зачете или возврате излишне оплаченных налогов, изложено в нашем материале. Приведенные примеры судебной практики помогут оптимально распорядиться переплатой, учитывая опыт других налогоплательщиков.

Четыре новшества в порядке зачета или возврата переплаты

Статья 78 НК РФ о зачете или возврате сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа подверглась изменениям. Итак, с 01.10.2020 вступают в силу следующие поправки.

Полностью утрачивает силу положение о том, что зачет переплат производится исключительно в счет налога того же вида: федерального в счет федерального, регионального – в счет регионального, местного – в счет местного. Это новшество позволит налогоплательщикам рационально распорядиться своими средствами.

Получается, что с 01.10.2020 будет возможно зачесть, к примеру, переплату по налогу на прибыль в счет недоимки по транспортному налогу, невзирая на тот факт, что транспортный налог является региональным, а переплата возникла по федеральному налогу. То есть появится возможность зачета переплаты по налогам любого вида. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Еще одним позитивным новшеством является поправка, позволяющая производить зачет или возврат переплаты любым налоговым органом, а не только по месту учета налогоплательщика (пп. «б» п. 22 ст. 1 закона). Это новшество упростит процедуру зачета, правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета п. 22 ст. 1 закона).

Перечисленные позитивные новшества повлекли за собой ужесточение требований к возврату налога. Он будет возможен, если отсутствует недоимка по любому налогу и соответствующим пеням и штрафам. На сегодняшний день достаточно отсутствия недоимки по налогу того же вида (пп. «е» п. 22 ст. 1 закона). Таким образом, с принятием поправки вернуть из бюджета переплату станет еще сложнее.

Кроме того, с 29.10.2019 заработало новое положение о сроке принятия решения о зачете или возврате переплаты при проведении камеральной проверки. Этот срок будет зависеть:

- от срока окончания проверки;

- от вступления в силу решения по ней.

Этот срок будет отсчитываться:

- по истечении 10 дней со дня, следующего за днем завершения проверки, или дня, когда она должна была закончиться;

- со дня, следующего за днем вступления в силу решения по проверке, выявившей нарушения (пп. «и» п. 22 ст. 1 закона).

ФЗ от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» Подпункты «а», «б», «ж», «е», «и» п. 22, ст. 1

Что появилось в новой редакции ст. 78 НК РФ с комментариями?

Последние новшества, изменившие ст. 78 НК РФ, связаны с включением с 2022 года в текст кодекса новой главы, описывающей правила работы со страховыми взносами, которые ранее подчинялись закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ. Включение в НК РФ приравняло страховые взносы к налоговым платежам и вынудило их подчиняться всем иным требованиям кодекса. В связи с этим в общие положения НК РФ, отраженные в ч. 1, были внесены дополнения, указывающие на обязательность их применения по отношению к страховым взносам.

Не стала исключением и ст. 78 НК РФ, в которой не только возникли указания на то, что она применима и к страховым взносам, но и появились новые положения, связанные с правилами возврата именно таких платежей, как страховые взносы:

- переплата по взносам, предназначенным для определенного фонда, засчитывается в счет платежей в этот же фонд или возвращается плательщику (п. 1.1);

- переплата по платежам на ОПС может не возвращаться, если ПФР сообщит о том, что она отражена в отчетности и разнесена по индивидуальным лицевым счетам (п. 6.1).

Дополнительно в статью введены положения о том, что:

- суммы, уплаченные при погашении долгов по платежам, образовавшимся из-за уклонения от их уплаты, не считаются переплатой (п. 13.1);

- правила, установленные статьей, применимы и к процентам, начисленным в пользу бюджета при признании неправомерно возмещенной в заявительном порядке суммы НДС по результатам камеральной проверки (п. 14);

- правила, установленные статьей, применимы также при возврате НДС иностранным юрлицам (п. 16).

В 2022 году обновлены лишь некоторые пункты данной статьи:

- Добавлен пункт 8.1, согласно которому сроки зачета начинают исчисляться по истечении 10 дней после окончания камеральной проверки, а в случае выявления нарушения, сроки начисляют исчисляться со следующего после даты вступления в силу решения дня.

- Добавлена ссылка на международные акты в пункте 7.

В октябре 2022 года утратил силу 2-й абзац пункта 1, который гласил о том, что налог может зачитываться только в счет уплаты другого налога по соответствующему уровлю бюджета. То есть теперь зачесть переплату можно в счет уплаты налога любого уровня бюджета.

Кроме того, чтобы вернуть переплату, нельзя иметь недоимки также по любым налогам (пеням, штрафам). Подробнее об октябрьских нововведениях читайте здесь.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 78 НК РФ, можно из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Переплата: как вернуть или зачесть

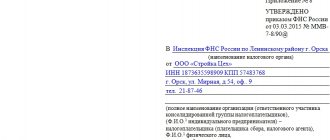

Как для зачета, так и для возврата налога необходимо обратиться в ИФНС с заявлением. Если причиной переплаты стала ошибка в декларации, то сначала нужно представить уточненную декларацию с исправленной ошибкой. Только после этого можно подать заявление на возврат или зачет переплаты.

Срок для подачи заявлений общий. Он составляет три года с даты уплаты либо излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитываются со дня подачи годовой декларации – п. 7 ст. 78 НК РФ.

Срок принятия решения как о возврате, так и о зачете налога составляет 10 рабочих дней с даты получения заявления или окончания камеральной проверки по уточненной декларации – п. 8 ст. 78 НК РФ. Если инспекция предлагает пройти сверку расчетов, то от даты подписания акта сверки. О принятом решении о возврате или зачете ИФНС обязана сообщить в пятидневный срок – п. 9 ст. 78 НК РФ.

Срок возврата переплаты – один месяц со дня получения заявления, причем даже в случае проведения сверки расчетов. Если переплата выявлена по уточненным декларациям – месяц после окончания «камералки» – п. 6 ст. 78 НК РФ, письмо Минфина РФ от 21.02.2017 № 03-04-05/9949.

Нарушение срока возврата переплаты грозит ИФНС оплатой процентов – п. 10 ст. 78 НК РФ. Что касается несвоевременно произведенного зачета, то на сумму зачета проценты не начисляются. Единственное, что остается, – обжаловать бездействие инспекции.

Если инспекция откажет в возврате излишне взысканного налога, то о своем решении она сообщит, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ, письмо ФНС РФ от 21.12.2017 № ГД-3-8/[email protected]). Срок для обжалования – один год с момента, когда налогоплательщик узнал или должен был узнать о нарушении своих прав.

Срок подачи в суд иска о возврате излишне взысканного налога – три года со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возврат или зачет (п. 1 ст. 196, п. 1 ст. 200 ГК РФ). Таким днем может быть, например, дата, когда инспекция сообщила о принятом решении об отказе в возврате (Постановление АС Северо-Западного округа от 27.07.2017 № Ф07-6490/2017).

В суде необходимо доказать, что трехлетний срок еще не истек, а также что у организации действительно есть суммы излишне взысканных налогов. В противном случае в возврате откажут.

Как определяют срок подачи заявления?

Срок подачи заявления, согласно п. 7 ст. 78 НК РФ, равен 3 годам с даты уплаты соответствующей суммы. Вместе с тем для ряда случаев такой подход неприменим. Например, когда:

- Налог уплачивается авансовыми платежами, и его итоговая сумма за налоговый период определяется только по данным декларации, срок надо отсчитывать с даты сдачи декларации за налоговый (не отчетный) период (постановление Президиума ВАС РФ от 28.06.2011 № 17750/10, информация ФНС России от 07.09.2015).

- Переплата стала результатом перечисления сумм налога несколькими платежными документами. В этом случае срок может быть определен двумя путями: по каждому платежу отдельно (постановления Президиума ВАС РФ от 29.06.2004 № 2046/04, ФАС Московского округа от 01.11.2008 № КА-А40/10257-08) или по дате последнего платежа (постановление ФАС Поволжского округа от 06.10.2009 № А55-16617/2008).

- По сумме, заявленной к возмещению, заявление по которой до вынесения решения ИФНС о возврате денег налогоплательщиком не подано (п. 14 ст. 78 и п. 11.1 ст. 176 НК РФ), срок отсчитывается с даты решения ИФНС.

Об оформлении заявления на возмещение НДС читайте в материале «Как составить заявление на возврат НДС (образец, бланк)».

НДФЛ можно зачесть в счет будущих платежей, но исключительно по другим видам налогов

Минфин высказался по поводу возможности зачета ошибочно перечисленной суммы по реквизитам для НДФЛ в счет погашения долга по УСН-налогу.

Ведомство, ссылаясь на ст. 78 НК РФ, подтвердило, что такой зачет возможен, но по налогам соответствующего вида, то есть федеральных налогов. В данном случае – в счет УСН.

Письмо Минфина РФ от 28.08.2019 № 03-02-07/1/66024

Примечание редакции:

Таким образом, сумму переплаты по НДФЛ можно зачесть в счет уплаты других федеральных налогов. К коим относятся в том числе НДС, налог на прибыль. Этот же вывод следует и из письма ФНС РФ от 06.02.2017 № ГД-4-8/[email protected], в котором говорится, что зачет НДФЛ осуществим:

- в счет погашения задолженности – по налогам соответствующего вида (федеральным);

- в счет будущих платежей – по иным налогам.

Резюме: вернуть или зачесть НДФЛ сложно, но возможно. Сначала нужно определить, как возникла переплата, от этого будут зависеть дальнейшие действия. Если она образовалась из-за излишней уплаты, например, в результате ошибки в платежке, можно или вернуть ее из бюджета, или зачесть в счет недоимки или будущих платежей по другим федеральным налогам. Для этого необходимо подать в инспекцию заявление о возврате или о зачете. Возврат осуществляется в следующих случаях:

- если налог удержан, перечислен и для его возврата собственных средств компании не хватает.

- налог удержан правильно, но перечислен в бюджет в большем размере.

Зачет можно осуществить в счет:

- недоимки или будущих платежей по другим федеральным налогам;

- задолженности по пеням по федеральным налогам, а также налоговым штрафам.

Невозможность зачета излишне уплаченного НДФЛ в счет будущих платежей объясняется тем, что оплата этого налога должна происходить исключительно за счет средств физлиц, а не компании, как налогового агента (пп. 1, 14 ст. 78, п. 9 ст. 226 НК РФ). С 01.01.2020 из данного правила действует исключение в ситуации, когда налог доначислен (взыскан) по итогам налоговой проверки, если НДФЛ неправомерно не удержан (удержан не полностью) (пп. «в» п. 16 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ). Так что, со следующего года, доначисленный НДФЛ можно будет уплатить за счет собственных средств. Это даст возможность уменьшить размер пеней.

Если переплата образовалась из-за удержания у физлица налога в большем, чем нужно размере, вернуть ее можно только в специальном порядке.

Кроме того, нужно помнить, что вернуть или зачесть переплату по НДФЛ возможно в течение трех лет после его перечисления в бюджет.

Акт сверки не обязывает налоговый орган возвращать переплату

Индивидуальный предприниматель 15.03.2018 обратился в ИФНС с заявлением о возврате излишне уплаченного налога за 2013 год. Переплата обнаружилась по результатам сдачи уточненной декларации 14.08.2017 и последующей сверки расчетов с налоговым органом. Ссылаясь на пропуск трехлетнего срока подачи заявления с момента уплаты налога, ИФНС отказала в возврате.

Суд признал такое решение правомерным. Дело в том, что налогоплательщику ничто не мешало своевременно оценить свои налоговые обязательства. Спорная сумма излишне уплаченного налога оплачена предпринимателем в 2014 году, то есть с момента оплаты до подачи заявления о возврате прошло четыре года.

Ссылку заявителя на акт сверки как на момент, с которого он узнал о факте переплаты, суд отклонил. Подписание акта сверки не является действием по признанию долга перед налогоплательщиком, поскольку с требованием о проведении акта сверки расчетов налогоплательщик может обратиться по истечении любого периода времени, и налоговый орган будет обязан составить и подписать соответствующий акт. Акт сверки не свидетельствует о безусловной обязанности налогового органа вернуть переплату, а дата его составления не является моментом для начала отсчета срока давности обращения в суд.

Постановление Арбитражного суда Поволжского округа от 12.04.2019 № Ф06-45362/2019

Прерывается ли 3-летний срок актом сверки с ИФНС?

Ст. 203 ГК РФ содержит норму о прекращении течения срока исковой давности в случае осуществления действий, оцениваемых как признание долга. К одному из таких действий относится подписание акта сверки.

В отношении акта сверки с ИФНС официальных разъяснений Минфина или ФНС нет. А у судов есть 2 точки зрения:

- подписание акта сверки с ИФНС не влияет на срок исковой давности (постановления ФАС Московского округа от 30.12.2013 № Ф05-16324/2013, Центрального округа от 19.12.2013 № А23-1227/2013, Уральского округа от 16.08.2013 № Ф09-8107/13, Поволжского округа от 07.08.2013 № А55-30105/2012);

- дата подписания акта сверки с ИФНС признается днем, когда стало известно о наличии переплаты (постановления ФАС Московского округа от 25.12.2013 № Ф05-16362/2012, Западно-Сибирского округа от 30.10.2013 № А75-10138/2012, Центрального округа от 11.07.2013 № А48-1772/2012, Северо-Западного округа от 13.05.2013 № А56-33073/20).

Что будет с невозвращенной переплатой по истечении 3-летнего срока? Ответ на этот вопрос есть в КонсультантПлюс: Вернуть (зачесть) такую переплату можно только через суд. Инспекция вам откажет. Вы можете обратиться в суд, если с момента, когда вы узнали или должны были узнать о переплате, три года еще не истекли. В суде вам нужно доказать, что о переплате вы узнали (должны были узнать) менее трех лет назад. Перед обращением в суд вы должны сначала подать заявление о возврате (зачете) в инспекцию и в суде уже обжаловать отказ или бездействие налоговиков. Подробнее о переплате по налогам старше 3 лет читайте в К+. Пробный доступ к системе бесплатен.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

ИФНС отказала компании в возврате переплаты по налогам. Суды эту позицию поддержали по следующим причинам:

- заявитель не представил документы, подтверждающие наличие переплаты;

- не определены налоговые периоды, за которые образовалась спорная переплата по налогам.

Суд указал, что право на возврат непосредственно связано с наличием переплаты сумм налога в этот бюджет и отсутствием задолженности по налогам, зачисляемым в тот же бюджет, что подтверждается определенными доказательствами:

- платежными поручениями налогоплательщика;

- инкассовыми поручениями (распоряжениями) ИФНС;

- информацией об исполнении налогоплательщиком обязанности по уплате налогов, содержащейся в базе данных налогового органа.

Наличие переплаты выявляется путем сравнения сумм налога, подлежащих уплате за определенный налоговый период, с платежными документами, относящимися к тому же периоду, с учетом сведений о расчетах налогоплательщика с бюджетами.

Представление справки о состоянии расчетов с бюджетом не может рассматриваться как достаточное доказательство наличия у налогоплательщика переплаты по налогу.

Определение Верховного Суда РФ от 11.02.2019 № 309-КГ18-25158

Реорганизация срок возврата переплаты не увеличивает

ООО «Завод химического машиностроения» обратилось в арбитражный суд с заявлением о признании незаконным решения ИФНС об отказе в зачете переплаты по налогу на прибыль организаций в размере 3,6 млн и об обязании зачесть указанную переплату по налогу на прибыль в счет уплаты текущих платежей. Первая инстанция налогоплательщика поддержала. Апелляция и суд округа решение отменили. Верховный Суд оснований для пересмотра вердикта коллег не нашел.

Дело в том, что переплата досталась заводу от другой организации в порядке правопреемства в результате реорганизации. Причиной отказа явился пропуск трехлетнего срока для обращения с заявлением о зачете (возврате) суммы излишне уплаченного налога.

Указанный срок исчисляется со дня подачи правопредшественником общества декларации по налогу на прибыль за 2013 год. При этом последующая передача обществу как правопреемнику права на зачет (возврат) излишне уплаченного налога не повлияла на порядок исчисления срока.

Доводы завода о том, что до реорганизации он не знал о наличии переплаты и до завершения процесса присоединения не мог заявить о возврате, суд отверг, указав, что срок нужно исчислять со дня, когда правопредшественник подал декларацию. Передача права на зачет или возврат при реорганизации на Определение срока не влияет.

Определение Верховного Суда РФ от 05.08.2019 № 309-ЭС19-11479

Можно ли вернуть переплату, которой больше 3 лет?

Статья 78 НК РФ посвящена порядку внесудебного урегулирования вопросов переплаты в бюджет, когда факт ее наличия устанавливается достаточно легко и соответствует сроку исковой давности, исчисленному с даты, официально признаваемой ИФНС днем, с которого возможен такой расчет.

Однако довольно часто возникают ситуации, когда налогоплательщик узнает о наличии переплаты с опозданием. В этом случае он может воспользоваться возможностью исчисления срока давности со дня, когда ему стало известно о нарушении его прав (п. 1 ст. 200 ГК РФ), и обратиться с иском в суд (постановление Президиума ВАС РФ от 25.02.2009 № 12882/08, письмо Минфина России от 17.03.2011 № 03-02-08/27).

Сбор всех доказательств, подтверждающих реальность позднего получения информации о наличии переплаты, ляжет на налогоплательщика.

Переплата не возникает, если она оплачена через проблемный банк

ВС РФ отказался пересматривать спор, в котором компания требовала вернуть переплату по НДФЛ.

Организации пришлось дважды оплатить налог, поскольку первый платеж не прошел из-за отсутствия средств на корсчете банка. Второй платеж был успешно зачислен в бюджет.

Суды нижестоящих инстанций согласились с инспекцией, что причин для возврата средств нет, ведь в первый раз деньги фактически в бюджет не поступили. А раз так, то и переплаты нет.

Суды указали: организация должна была знать о проблемах банка.

Тем более что даже в ситуациях, когда суды признают обязанность по уплате исполненной, вернуть переплату очень сложно.

Определение Верховного Суда РФ от 12.02.2019 № 305-КГ18-24960

Примечание редакции:

Поскольку в такой ситуации ни вернуть, ни зачесть переплату не получится, единственный способ вернуть деньги – обратиться в проблемный банк с заявлением о возврате пропавших сумм и в случае отказа подать в суд.

Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

ИФНС не стала возвращать ООО излишне перечисленный НДФЛ из-за истечения срока подачи заявления для возврата налога.

По мнению общества, налоговый орган отказал неправомерно, поскольку окончательно база по налогу формируется именно в момент заполнения форм 2-НДФЛ и поэтому срок следует отсчитывать именно с него, а не с момента перечисления денежных средств.

Суд заявил, что перечисление в бюджет суммы, фактически превышающей сумму удержанного НДФЛ, вообще не является уплатой НДФЛ, а рассматривается в качестве ошибочно перечисленной суммы. Данное обстоятельство подтверждается расчетом суммы удержанного и перечисленного налога, представленного налоговым агентом. Поэтому в данном случае возврат ошибочно перечисленной суммы осуществляется по общим правилам ст. 78 НК РФ.

Поскольку срок для подачи заявления о возврате спорной суммы обществом был пропущен, суд признал отказ налогового органа в возврате части суммы правомерным.

Постановление Арбитражного суда Северо-Западного округа от 28.01.2019 № Ф07-17595/2018

Просрочка возврата

Еще один очень важный элемент, который вам стоит знать, описывается в п. 10 ст. 78 НК РФ. Это пункт, в котором уточняются сведения, данные в пункте номер шесть той же статьи закона. Насколько вы помните, шестой пункт рассказывает о том, когда именно производится зачисление возвращенных средств. Однако бывают случаи, когда это не происходит, то есть происходит просрочка платежа. Что на этот счет говорит законодательство? В данном пункте этой статьи Налогового кодекса сказано, что такая ситуация возможна, и если она все же случается, то за каждый день просрочки (то есть после истечения месяца, обозначенного в шестом пункте) налогоплательщику начисляется процент. Процентная ставка по данной выплате приравнивается к ставке рефинансирования, актуальной на момент просрочки платежа.

Результаты проверки отсчета трехлетнего срока на возврат переплаты не меняют

Выездная налоговая проверка в отношении АО «Хлебозавод» в августе 2014 года выявила переплату по НДФЛ в размере 2 млн рублей. Отразив этот факт в акте, инспекторы указали на конкретные платежные поручения за январь 2012 года. Кроме того, компании было предложено обратиться за возвратом средств. Причем формулировка возврата квалифицировалась не как налог, а как сумма, не являющаяся НДФЛ и ошибочно перечисленная в бюджет. Решение о проверке, вынесенное 30.09.2014, по поводу, не связанному с возвратом налога, организация оспорила в суде (23.03.2016), но проиграла. И только после этого, уже 01.04.2016, общество обратилось в ИФНС с заявлением о возврате 2 млн рублей переплаты по НДФЛ.

Инспекция часть налога вернула, часть зачла, в возврате остатка в размере 1,6 млн рублей 13.04.2016 обществу было отказано в связи с истечением 3-летнего срока с момента перечисления налога.

Оспорить отказ обществу не удалось. Дело в том, что срок для обращения в суд истек. Платежи были осуществлены в январе 2012 года, заявление в суд подано 23.03.2017, то есть спустя пять лет.

Доводы общества, что достоверно о размере переплаты ему стало известно из акта выездной налоговой проверки (в сентябре 2014 года) и из решения суда (23.03.2016), суд отклонил – три года нужно отсчитывать от даты платежных поручений.

Постановление Арбитражного суда Центрального округа от 27.06.2019 № Ф10-2476/2019

Молчание инспекции о переплате на трехлетний срок ее возврата не влияет

Согласно справке о состоянии расчетов с бюджетом от 06.12.2017 у предпринимателя появилась переплата по налогу в сумме 434 тыс. рублей. Решениями налогового органа от 15.12.2017 ИП в возврате налогов отказано в связи с истечением трехлетнего срока со дня их уплаты, предусмотренного п. 7 ст. 78 НК РФ.

Переплата образовалась в связи с представлением предпринимателем уточненной декларации по НДС за II квартал 2011 года, согласно которой налогоплательщиком были скорректированы ранее начисленные к уплате суммы налога в размере 434 тыс. рублей.

Суд пришел к выводу о пропуске заявителем трехлетнего срока на обращение о возврате излишне уплаченного налога, поскольку заявитель узнал (должен был узнать) об излишней уплате налога в 2011 году – в момент его перечисления в бюджет.

Норма пункта 3 ст. 78 НК РФ об обязанности инспекции сообщать о каждом факте излишней уплаты налога в течение 10 дней со дня ее обнаружения в данном случае не действует. Дело в том, что налогоплательщик знал о переплате. Это подтверждает факт подачи им первичной и уточненной декларации и добровольная оплата налога.

Таким образом, неинформирование налогоплательщика налоговыми органами на течение трехлетнего срока для возврата переплаты не влияет.

Определение Верховного Суда РФ от 19.03.2019 № 304-ЭС19-1659

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

- превышение общей величины налога, уплачиваемого авансовыми платежами, над его суммой, отраженной в декларации за налоговый период (прибыль, имущество, транспорт, земля, акцизы, УСН);

- подача декларации к возмещению (НДС);

- сдача уточненной декларации (расчета) с уменьшением итоговой суммы после оплаты налога по предшествующему варианту отчетности;

- перерасчет в сторону уменьшения удержанного у физлица НДФЛ;

- ошибочная уплата большей суммы налога или взноса;

- перерасчет к уменьшению суммы оплаченных пеней после представления двух уточненок, первая из которых увеличивает, а вторая уменьшает величину начисленного к уплате платежа;

- решение суда, выводом которого является констатация факта излишней уплаты налоговых платежей;

- изменения законодательства, в результате которых налог (взнос) начинают считать излишне уплаченным.

Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

Индивидуальному предпринимателю удалось оспорить отказ пенсионного фонда в возврате переплаты по страховым взносам в ПФР за 2014, 2015 годы в сумме 59 тыс. рублей.

Довод фонда, что возврат суммы излишне уплаченных страховых взносов не производится, если сведения о взносах уже отражены в данных персучета и разнесены на индивидуальный лицевой счет застрахованного лица, суд отклонил. Причина в том, что исходя из положений п. 6.1 ст. 78 НК РФ, а также положений Закона от 01.04.1996 № 27-ФЗ «Об персучете», ограничения по возврату переплаты страховых взносов установлены в отношении страховых взносов, учтенных относительно физических лиц, являющихся работниками предпринимателя. В рассматриваемой ситуации речь шла о взносах, оплачиваемых предпринимателем за себя лично. Поэтому ограничение в данном случае не действует.

Постановление Арбитражного суда Уральского округа от 26.03.2019 № Ф09-9193/18

Трехлетний срок не пропущен, если причина задержки – урегулирование разногласий с контрагентами

Обществу удалось оспорить отказ ИФНС в зачете (возврате) суммы налога и обязать вернуть переплату по налогу на прибыль за 2013 год.

В декабре 2016 года и в марте 2022 года общество представило уточненную декларацию по налогу на прибыль за 2013 год, в которой сумма налога к уплате была уменьшена. В декабре 2022 года компания обратилась с заявлением о возврате образовавшейся переплаты по налогу за 2013 год. Инспекция, ссылаясь на пропуск обществом трехлетнего срока для возврата налога, установленного п. 7 ст. 78 НК РФ, в возврате переплаты отказала. В связи с чем организация обратилась в суд.

Все три инстанции общество поддержали. Дело в том, что вопрос о порядке исчисления срока подачи в суд заявления о возврате переплаты должен решаться в соответствии с п. 2 ст. 79 НК РФ. То есть с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда лицо узнало или должно было узнать о факте излишне уплаченного налога.

Переплата по налогу на прибыль возникла у общества в связи с уменьшением заявленного ранее размера доходов по причинам:

- урегулирования разногласий с контрагентами в судебном и досудебном порядке;

- получения возмещения убытков;

- возврата госпошлины;

- увеличения заявленных ранее расходов за услуги сторонних организаций.

Эти обстоятельства стали известны обществу уже после подачи первоначальной декларации и уплаты налогов, а обоснованность заявления об уменьшении сумм налога к уплате была подтверждена ИФНС по окончании камеральной проверки последней уточненной налоговой декларации. Поэтому общество действительно узнало о переплате лишь в декабре 2016-го и марте 2022 года, следовательно, трехлетний срок для предъявления требования о возврате переплаты в судебном порядке обществом пропущен не был.

Постановление Арбитражного суда Центрального округа от 12.02.2019 № Ф10-6024/2018

Принятие решения о возврате

Если вы приняли решение о том, что вы хотите вернуть себе те средства, которые оказались излишними при оплате того или иного налога, то вам, как вы уже поняли, необходимо написать соответствующее заявление и отправить его в нужный налоговый орган. Однако выше не было указано, как долго вам нужно ждать вынесения вердикта по вашему заявлению. Оказывается, никаких отклонений от стандарта нет. Решение по вашему заявлению о возврате этих средств принимается в течение десяти дней с момента получения этого заявления. Итак, если вы хотите вернуть себе деньги, которые оказались излишними при уплате налогов, то вам придется подождать до десяти дней, пока вас оповестят о наличии подобной суммы, также до десяти дней нужно будет подождать уже после отправки заявления, и если ваши требования будут удовлетворены, то к ожиданию возврата суммы прибавится еще до тридцати дней. В сумме вся операция занимает не более двух месяцев. Вам также стоит обратить внимание на то, что ст. 78 и 79 НК РФ являются тесно между собой связанными, так что если вы не найдете ответов на интересующие вас вопросы в этой статье, то вам стоит взглянуть на следующую по порядку статью.

С какого момента начислять проценты за поздний возврат переплаты

Компания в апреле 2022 года обратилась в ПФР за возвратом переплаты по взносам, однако ответа на свое заявление так и не получила.

Суд обязал чиновников вернуть деньги фирме, что те и сделали в январе 2022 года.

Предприятие потребовало взыскать с обидчиков проценты за время, которое прошло с месяца, следующего за обращением в фонд до осуществления им перевода. Чиновники парировали, что раз решения об отказе в возврате не было, проценты должны начисляться со вступления в силу судебного вердикта.

Три инстанции, включая окружную кассацию, признали обоснованным расчет компании. Фемида указала, что отношения по страховым взносам за периоды до 01.01.2017 регулируются Федеральным законом от 24.07.2009 № 212-ФЗ. Согласно его положениям возврат переплаты осуществляется в месячный срок со дня получения заявления страхователя, а если этот срок нарушен, начисляются проценты. Следовательно, дата судебного решения в указанном вопросе значения не имеет.

Постановление Арбитражного суда Поволжского округа от 28.08.2019 № Ф06-51354/2019

Примечание редакции:

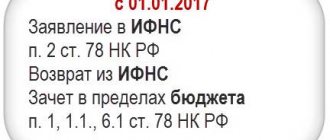

С 01.01.2017 администрирование страховых взносов осуществляется в соответствии с нормами НК РФ. Статья 78 кодекса содержит положения, аналогичные тем, которые применили судьи в рассматриваемом постановлении. Согласно пункту 1.1 указанной статьи они распространяются и на возврат переплаты по страховым взносам.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться