Порядок составления баланса изменился

В годовой отчетности за 2022 год разрешено не раскрывать информацию, если это приведет к потерям. Изменения, внесенные приказом Минфина от 27.11.2020 № 287н, вступили в силу 27.02.2021. Поправки внесены в ряд ПБУ:

- 9/99 «Доходы организации»;

- 11/2008 «Информация о связанных сторонах»;

- 2/2008 «Учет договоров строительного подряда»;

- 12/2010 «Информация по сегментам».

По новым правилам, если раскрытие информации в отчетности приведет к экономическим потерям или урону деловой репутации организации или ее контрагентов, сведения можно не указывать. В этом случае информацию раскрывают ограниченно.

Капитал и резервы в бухгалтерском балансе за 2022 год

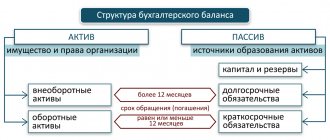

В этом разделе баланса (строки 1310 – 1370) отражают данные о собственном капитале организации. За 2022 год существенных изменений в порядке такого отражения не произошло. Поэтому напомним только самые важные моменты:

- прирост стоимости внеоборотных активов отражают по строке 1340 «Переоценка ВА». Для этого результаты переоценок должны быть отдельно учтены на счете 83;

- прирост добавочного капитала отражают по строке 1350 за вычетом сумм переоценки ВА, отраженных по строке 1340;

- промежуточные дивиденды, выплаченные в течение года, рекомендуем отражать обособленно в отдельной строке. При этом принятый подход должен быть последовательным из периода в период;

- если при переходе на новые ФСБУ потребовался пересчет показателей, результаты такого пересчета скорректируют значение по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

Бланки годовой отчетности

В этом году придется формировать отчетность за 2022. Бланк бухгалтерского баланса утвержден приказом Минфина № 61н от 19.04.2019. Это стандартная форма отчетности, которая существенно не менялась много лет.

Есть два документа с названием форма номер 1 Бухгалтерский баланс, но правила их заполнения не отличаются.

Первый документ стандартный. Отчет по этой форме заполняется для учредителей и прочих пользователей информации. Второй формат бухбаланса имеет лишь одно отличие: табличная часть документа дополнена кодами строк. Отчет предназначен для направления сведений в территориальный орган ФНС России.

Итоги

Для составления бухгалтерского баланса за 2022 год по-прежнему применяются бланки его полной и упрощенной форм, рекомендованные приказом № 66н. С 1 июня 2022 года действует редакция от 19.04.2019. Внесение данных в бухбаланс подчиняется ряду требований, предъявляемых как к самой отчетности, так и к бухгалтерским данным, служащим источником сведений для нее.

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Кто сдает бухгалтерский баланс

Все российские организации и официальные представительства иностранных компаний обязаны отчитываться о финансово-экономическом положении за отчетный год. Это регламентировано законом «О бухучете» № 402-ФЗ.

В законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Они сдают сокращенный вариант баланса. Но независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов — юридических лиц.

Отличительные черты действующего бухгалтерского баланса

Формы бухгалтерской отчетности, применяющиеся до настоящего времени, установлены актуальной редакцией приказа Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).

Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

О том, как применять это ПБУ, читайте в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Полную форму бухбаланса, введенную приказом № 66н (приложение 1), отличает то, что она:

- предлагается только как один из возможных вариантов отчета;

- предполагает наличие у составителя отчета преимущественного права на самостоятельную детализацию показателей;

- предлагает приводить данные на 3 даты (отчетную дату и конец 2 лет, предшествующих отчетному году);

- предусматривает графу для ссылок на возможные пояснения по строкам;

- не содержит раздела с информацией по забалансовым счетам.

В этом же документе содержится бланк упрощенной формы баланса (приложение 5), применение которой доступно лицам, указанным в п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Проверить, правильно ли вы заполнили бухбаланс, можно с помощью пошаговой инструкции от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в Типовую ситуацию.

Когда и куда сдавать отчетность

За 2022 г. подготовьте отчетность по форме № 1 сразу в несколько инстанций: в ФНС — для всех организаций, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность предоставляется учредителям или собственникам компании.

ВАЖНО!

Предоставить баланс в налоговую инспекцию следует не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2021.

Если 31 марта выпадает на выходной день, действует правило переноса. Значит, последний срок сдачи переносится на первый рабочий понедельник. Но в 2022 г. дата сдачи — рабочая среда.

Для организаций бюджетной сферы установлены иные сроки сдачи отчетности, более ранние. Эта информация доводится до учреждений в установленном порядке.

ВАЖНО!

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой в установленные сроки.

Оборотные активы в бухгалтерском балансе за 2021 год

Строки с кодами, начинающимися на 12, предназначены для включения в баланс данных об оборотных активах.

Рассмотрим те, которые отражают в балансе за 2022 год с особенностями.

Запасы в бухгалтерском балансе 2021

Все запасы в бухгалтерском балансе за 2022 год должны быть отражены в строке 1210 уже с учетом применения ФСБУ 5/2019.

1. Сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты принимают к учету по фактической себестоимости. Её определяют в порядке, установленном п. 10 – 18 ФСБУ 5/2019. При этом допустимо принимать их к учету по учетной цене с отражением разниц с фактической на счете 16.

Не отражают в строке 1210 активы, которые используют для создания внеоборотных активов. Такой учет не соответствует ни ФСБУ 5/2019, ни ФСБУ 26/2020, вступившим в силу с 01.01.2022. Такие активы следует показывать в балансе в составе внеоборотных.

2. Готовую продукцию принимают к учету по фактической производственной себестоимости. Её определяют в порядке, установленном п. п. 23 – 27 ФСБУ 5/2019.

Готовая продукция в массовом и серийном производстве может быть оценена в сумме:

- прямых затрат (без косвенных);

- плановых (нормативных) затрат.

В фактическую себестоимость готовой продукции не включают затраты, которые не являются необходимыми для ее производства. Например, сверхнормативный расход сырья, потери от простоев и брака, затраты на рекламу и т. п. Соответственно, в строку 1210 они тоже не попадают.

Если готовую продукцию учитываете по плановой (нормативной) стоимости, разницу между ней и фактической себестоимостью относят на уменьшение (увеличение) суммы расходов от продажи готовой продукции отчетного периода, в котором эта разница выявлена (не отражают в строке 1210).

3. Товары принимают к учету по фактической себестоимости. Её определяют в порядке, установленном п. 10 – 15, 17, 18 ФСБУ 5/2019.

Организации торговли могут включать в расходы на продажу затраты по заготовке и доставке товаров до центральных складов (баз), которые они понесли до момента их передачи в продажу. Тогда в строку 1210 такие затраты не попадут.

Организации, ведущие розничную торговлю, могут учитывать товары по продажной стоимости или с применением счета 42 «Торговая наценка». Товары, которые учитывают на счете 41 по продажной стоимости, в бухгалтерском балансе показывают за вычетом суммы торговой наценки по счету 42, приходящейся на остаток не проданных на отчетную дату товаров.

Также торговые компании могут отражать поступление товаров с использованием счетов 15 и 16 – в порядке, аналогичном порядку учета операций с материалами:

- Отгруженную продукцию (товары), выручка от продажи которой определенное время не может быть признана в бухучете, а также продукцию (товары), переданную для продажи комиссионеру, учитывают на счете 45 по фактической или плановой себестоимости. Также на счете 45 в оборотных активах может быть учтен по остаточной стоимости объект недвижимости, который передан покупателю, но госрегистрация права собственности не совпадает с моментом признания выбытия.

- Животных на выращивании и откорме учитывают на счете 11. Животных, приобретенные у других организаций и лиц, учитывают по фактической себестоимости приобретения или учетным ценам; переведенных из основного стада – по остаточной стоимости или первоначальной стоимости; приплод, привес и прирост животных – по плановой себестоимости с корректировкой в конце года до фактической себестоимости выращивания.

На конец отчетного периода запасы отражают в учете по стоимости, которая зависит от принятого способа расчета себестоимости при их движении (отпуске запасов в производство, отгрузке готовой продукции, товаров, списании запасов).

Незавершенное производство (НЗП) учитывают в составе запасов по фактической себестоимости. Её определяют в порядке, установленном п. 23 – 27 ФСБУ 5/2019, аналогично оценке готовой продукции.

Объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности, принимают к учету по фактической себестоимости:

- если объект приобретён – его себестоимость определяют в порядке, аналогичном для сырья, материалов;

- если создан – в порядке, аналогичном для готовой продукции.

Объекты интеллектуальной собственности, приобретенные или создаваемые для продажи в ходе обычной деятельности, принимают к учету по фактической себестоимости:

- если объект приобретён – его себестоимость определяют в порядке, аналогичном для сырья, материалов;

- если создан – в порядке, аналогичном для готовой продукции.

На отчетную дату запасы отражаются в балансе по наименьшей из следующих величин:

- по фактической себестоимости;

- по чистой стоимости продажи. Её определяют как предполагаемую цену, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и продажи.

Превышение фактической себестоимости над чистой стоимостью продажи считается обесценением. В этом случае создают резерв под обесценение запасов. Для учета такого резерва предназначен счет 14.

Резерв под обесценение запасов не уменьшает стоимость, по которой эти запасы отражают в бухучете, но уменьшает стоимость, по которой их отражаются в бухгалтерском балансе.

При наличии обесценения формула для строки 1210 такая:

Стр. 1210 = Стоимость запаса по применяемым способам оценки – Резерв под обесценение запасов

Расходы будущих периодов учитывают в сумме фактически произведенных затрат за вычетом их части, отнесенной на расходы.

Дебиторская задолженность

Для отражения дебиторки в балансе предусмотрена строка 1230. При ее заполнении по итогам 2022 года следует помнить:

- Перечисленные авансы и предоплаты с НДС отражают в составе за минусом НДС, подлежащего или принятого к вычету.

- Суммы перечисленных авансов и предоплат, связанных со строительством объектов ОС, по строке 1230 не отражают (их следует показывать в строках раздела «Внеоборотные активы»).

- Не предъявленную к оплате начисленную выручку по договорам строительного подряда, длительность выполнения которых составляет более 1 отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы, отражают в строке 1230 – в сумме, определенной исходя из договорной величины или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению. При этом, если показатель существенный, дают расшифровку и пояснения.

- Дебиторку, выраженную в инвалюте, пересчитывают в рубли по курсу Банка России на отчетную дату.

- Зачет между статьями дебиторки в балансе недопустим.

Финансовые вложения

По строке 1240 отражают краткосрочные финансовые вложения, за исключением эквивалентов денежных средств.

Порядок отнесения к ним аналогичен порядку, применяемому для долгосрочных финвложений. С той лишь разницей, что в оборотные активы попадают вложения со сроком погашения (обращения) меньше 12 месяцев.

Прочие оборотные активы

Для прочих оборотных средств в балансе предназначена строка 1260.

Применительно к балансу за 2022 год следует упомянуть такие правила:

- В строку включают суммы акцизов к вычету в последующих периодах.

- В строку относят суммы НДС по отгрузкам, по которым выручка пока не может быть признана в бухгалтерском учете (учтенным по счету 45).

- В строку относят НДС и акцизы по неподтвержденному пока экспорту, которые в дальнейшем будут приняты к вычету.

- В строке можно учитывать долгосрочные активы к продаже (см. информационное сообщение Минфина России от 09.07.2019 № ИС-учет-19).

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим даты предоставления формы № 1 для таких компаний:

- Создание. Организация, которая образована до 30.09.2020, обязана отчитаться по общепринятым правилам, то есть до 31.03.2020. А вот те компании, которые были образованы после 30.09.2020, должны отчитываться не в 2022, а в 2022 г. То есть за отчетный период 2021 г. плюс срок существования в 2022.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Это правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Учитывайте установленные рекомендации по срокам сдачи. В противном случае в отношении организации и ответственных работников предусмотрена административная и налоговая ответственность.

Краткосрочные обязательства в балансе за 2021 год

К краткосрочным задолженностям, отражаемым по строкам с кодом 15, применимы те же правила учета и отражения в балансе, что и к краткосрочным обязательствам дебиторов.

Упомянем еще несколько важных моментов:

- Если заемные средства учитывали в долгосрочных, но на момент составления отчетности срок погашения стал меньше 12 месяцев, остаток таких средств следует переклассифицировать в краткосрочные и отразить в балансе по строке 1510.

- В строку 1510 относят проценты по долгосрочным заемным средствам, если срок погашения их менее 12 месяцев.

- Детализацию по строке 1520 «Кредиторская задолженность» компании определяют самостоятельно, и зависит от принятой оценки существенности.

- Те лизингодатели, кто не меняет учет договоров лизинга в связи с ФСБУ 25/2018, отражают разницу между суммой лизинговых платежей по договору лизинга и стоимостью лизингового имущества в составе показателя строки 1530 (Доходы будущих периодов).

Как заполнить баланс

При заполнении бланка бухгалтерской отчетности по форме № 1 руководствуйтесь разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 29.01.2018). Ключевые правила, которые помогли заполнить пример бухгалтерского баланса предприятия по форме № 1 за 2022 год:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- операции, совершенные в иностранной валюте, пересчитайте по курсу, установленному на день совершения операции;

- если компания имеет филиальную сеть, то по итогам года формируется единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существующие более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем шпаргалку по заполнению формы № 1.

Вот так выглядит образец заполнения бухгалтерского баланса за 2020 год:

Внеоборотные активы в бухгалтерском балансе

В этот раздел попали с строки 1110-1190 и подытог раздела (сумма всех заполненных строк) – строка 1100.

При этом строки с кодами 1130 (Нематериальные поисковые активы) и 1140 (Материальные поисковые активы) могут вообще не приводить организации, которые не заняты поиском и оценкой месторождений полезных ископаемых или разведкой новых месторождений.

Также сразу обратим внимание на графу «Пояснения» в форме баланса: в ней проставляют указания на соответствующий раздел Пояснений к бухгалтерской отчетности, в котором дано раскрытие или дополнительные сведения по приведенному в строке показателю. Графа «Пояснения» относится ко всем строкам всех разделов баланса, поэтому рассказываем о ней один раз в этой части статьи и далее останавливаться на этом подробно не будем.

Также сразу коснемся необходимости расшифровывать сводный показатель баланса. Расшифровка нужна, если выносимые в нее данные существенные и без них (представленных в расшифрованном виде) нельзя составить достоверную картину финансового положения компании, которая сформировала баланс.

Показатель бухгалтерского баланса за 2022 год расшифровывают путем введения в баланс подстрок к соответствующей строке и внесения в них данных, подлежащих расшифровке.

Нематериальные активы

По строке 1110 баланса отражают информацию об объектах нематериальных активов (НМА), учтенных на счете 04.

Перед бухгалтером, у которого есть НМА, часто встает вопрос: как отражать в отчетности расходы в объекты, которые в будущем станут НМА?

Комментарии экспертов дают две точки зрения:

- Сумму вложений в НМА включают в показатель строки 1110 и отражают обособленно в расшифровке к строке 1110. Позиция базируется на примере оформления Пояснений к бухгалтерскому балансу, приведенному в Приложении № 3 к Приказу № 66н. В таблице 1.5 к разделу I баланса расшифрованы незаконченные операции по приобретению НМА, а в самом разделе I при этом нет строки для незавершенных капвложений.

- Незавершенные вложения в НМА не удовлетворяют требованиям п. 3 ПБУ 14/2007 и не должны входить в показатель строки 1110. Такие вложения могут быть отражены в разделе внеоборотных активов по отдельной дополнительной строке (по решению составителя отчетности), а если сумма вложений не существенна – ее уместно отразить по строке 1190 (Прочие внеоборотные активы).

Какой вариант отражения капвложений в НМА выбрать для баланса за 2021 год – остается на усмотрение организации. Единственная рекомендация: для всех видов вложений в НМА желательно установить и применять единый подход.

В рамках данной статьи не будем подробно останавливаться на том, что включают в НМА, считая, что к моменту составления баланса за 2021 год бухгалтер уже разобрался с вопросами учета.

Напомним только, что объект НМА принимают к учету на счет 04 по первоначальной стоимости, которую затем погашают через амортизацию, учитываемую на счете 05. В течение срока полезного использования (СПИ) НМА начисление амортизации не приостанавливают. При этом и СПИ, и способ начисления амортизации подлежат ежегодной проверке. Сам НМА нужно ежегодно проверять на обесценение. Кроме того, по учетной политике НМА могут подлежать периодической переоценке.

Результаты всех приведенных действий должны отразиться на показателе НМА, включенном в строку 1110.

По строке баланса указывают остаточную стоимость НМА организации – разницу между сальдо по счетам 04 и 05 с учетом переоценки и обесценения.

НМА классифицируют в момент его признания исходя из соответствия установленным признакам актива. Поэтому информацию об объектах НМА с остатком СПИ меньше 12 месяцев на отчетную дату не должно раскрывать в разделе II «Оборотные активы», но следует оставить в разделе I «Внеоборотные активы» (письмо Минфина России от 19.12.2006 № 07-05-06/302).

И еще один важный нюанс: если организация на счете 04 учитывает расходы на завершенные НИОКР, результаты которых не подлежат правовой охране, перед отражением в составе внеоборотных активов из остатка по счету 04 необходимо исключить величину таких расходов.

Результаты исследований и разработок

Согласно Приказу № 66н, по отдельной строке 1120 баланса должны быть отражены расходы на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР), обособленно учитываемые на счете 04 (НМА).

Такое выделение НИОКР снова создает дилемму для бухгалтеров:

- С одной стороны сумма затрат на незаконченные НИОКР участвует в формировании показателя строки 1120 и её отражают обособленно по одной из строк, расшифровывающих показатель строки 1120. Данная позиция основана на том же Примере из Приказа № 66н, что и для строки 1110.

- С другой стороны сумма затрат на незаконченные НИОКР не должна включаться в строку 1120 по той причине, что согласно п. 16 ПБУ 17/02 в разделе «Внеоборотные активы» по самостоятельной группе статей отражают информацию о расходах на НИОКР. При этом ПБУ 17/02 не применяется в отношении затрат на незаконченные НИОКР. Таким образом, данные расходы надо или отражать по отдельной строке, самостоятельно введенной организацией, или если они несущественны, их можно включить в строку 1190 (Прочие).

Принять решение об отражении расходов на незавершенные НИОКР компания должна самостоятельно – с такой же рекомендацией по единообразному отражению всех таких расходов, как и для капвложений в НМА.

Для показателя строки 1120 по аналогии со строкой 1110 (НМА) справедливы требования по исключению расходов, результаты которых не охраняются правом, и по отражению в нем активов, СПИ которых истекает менее чем через 12 месяцев после отчетной даты.

Основные средства в бухгалтерском балансе 2021

Строка 1150 для отражения ОС организации обычно заполнена в четырех из пяти балансов. Поэтому рассмотрим ее подробно. Здесь в балансе за 2022 год также не обошлось без двоякого подхода в части отражения капвложений в незавершенные объекты ОС.

Сторонники первого подхода полагают, что сумма незавершенных капвложений в объекты, которые потом будут учтены на счете 01, включают в показатель строки 1150 и отражают обособленно по одной из расшифровывающих строк. Мнение базируется на том факте, что в форме Бухгалтерского баланса, утвержденной Приказом №66н, не предусмотрены отдельные строки для отражения вложений в незавершенные ОС. При этом, например, статья «Незавершенные капитальные вложения» по тому же приказу и примеру к нему включается в группу статей «Основные средства».

Второй подход состоит в том, что информацию о незавершенных капвложениях не отражают по строке 1150 “Основные средства”. Те, кто за этот вариант учета, делают вывод из Положения по ведению бухгалтерского учета и отчетности, в котором в разделе «Правила оценки статей бухгалтерской отчетности» подраздел «Незавершенные капвложения» присутствует наравне с подразделом «Основные средства».

В итоге то, как отражать капвложения в незаконченные объекты ОС, предстоит определять каждому составителю отчетности, обеспечивая при этом единообразный подход по всем их видам.

Важные нюансы в формировании показателя «Основные средства» возникают в связи с обязательным применение новых ФСБУ с 01.01.2022:

1. Появились два возможных варианта отражения права пользования активом (ППА) у арендатора (лизингополучателя):

- по строке 1150 – если полученный объект отвечает критериям признания ОС, с расшифровкой информации и раскрытием в Пояснениях;

- по самостоятельно введенной отдельной строке.

При наличии нескольких вариантов учета и отражения в отчетности выбранный надо закрепить в учетной политике.

2. Появились нюансы отражения предметов, переданных получателю, у арендодателя (лизингодателя):

- при применении ФСБУ 25/2018 на счете 01(03), формирующем строку 1150, должны остаться только ОС, переданные в операционную аренду;

- переданные в лизинг (финансовую аренду) подлежат переводу в инвестиции в аренду и по счетам учета ОС, попадающим в строку 1150, отражать не следует.

3. Если составитель баланса установил с 01.01.2022 (по ФСБУ 6/2020) иной лимит стоимости для признания объектом ОС, чем в предыдущие годы, то для верного отражения в балансе статьи «Основные средства» нужно сделать корректировки: добавить на счет 01 объекты, которые стали соответствовать критериям признания, либо удалить со счета 01 объекты, которые этим критериям подходить перестали.

4. Если применяете ретроспективный вариант перехода на новые ФСБУ, необходим пересчет сравнительных показателей по строке 1150 за предыдущие годы.

Объект ОС принимают к учету на счет 01 по первоначальной стоимости, которую затем погашают через амортизацию, учитываемую на счете 02. По объекту ОС может быть установлена неамортизируемая сумма (ликвидационная стоимость). В течение СПИ объекта начисление амортизации не приостанавливают до момента, когда амортизируемая стоимость стала равна или меньше ликвидационной стоимости. При этом и СПИ, и способ начисления амортизации, и величина ликвидационной стоимости подлежат ежегодной проверке.

ОС нужно ежегодно проверять на обесценение. Кроме того, по учетной политике ОС могут подлежать периодической переоценке.

Результаты всех приведенных действий за год должны быть учтены в показателе ОС, включенном в строку 1150.

Если в отчетном периоде организация проводила оценку ОС с целью передачи их в залог (или в иных целях), то такую оценку при составлении отчетности не учитывают. А имеет значение только переоценка, произведенная по правилам бухучета и учетной политики.

Доходные вложения в материальные ценности

На строке 1160, предназначенной для включения в бухгалтерский баланс данных об ОС, учитываемых на счете 03 «Доходные вложения в материальные ценности», также есть изменения в связи с новыми ФСБУ, действующими с 2022 года.

Но прежде чем рассказать о них, отметим, что в части отражения капвложений в незавершенные объекты ОС ситуация аналогична той, что была описана в предыдущем подразделе «Основные средства». Составителю баланса нужно и здесь сделать выбор варианта отражения капвложений и закрепить его в учетной политике.

С 01.01.2022 операции по лизингу (финансовой аренде) учитывают в соответствии с ФСБУ 25/2018. Предыдущие документы, регулирующие учет лизинга, аннулированы. Таким образом, если организация использует счет 03, то с 01.01.2022 может продолжать учитывать на нем только ОС, переданные в операционную аренду (п. 41 ФСБУ 25/2018).

Учет ОС на счете 03 и отражение в строке 1160 бухгалтерского баланса выполняют по тем же правилам, что и для счета 01 и строки 1150.

Финансовые вложения

В строке 1170 в составе внеоборотных активов в бухгалтерском балансе за 2022 год следует отразить величину финансовых вложений, срок погашения (обращения) которых более 12 месяцев с отчетной даты.

Не останавливаясь подробно на том, что относится к финансовым вложениям и по каким критериям их признают, отметим несколько важных моментов:

- Выданные беспроцентные займы, полученные от покупателей беспроцентные вексели, принятые к учету по номинальной стоимости, а также аналогичные им активы финансовыми вложениями не являются (входят в дебиторскую задолженность).

- Финвложения, по которым определяют текущую рыночную стоимость (которые обращаются на ОРЦБ), отражают в балансе на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

- Финвложения, по которым не определяют текущую рыночную стоимость (не обращаются на ОРЦБ), подлежат отражению в балансе по первоначальной стоимости (п. 21 ПБУ 19/02). При этом по таким финвложениям организация обязана проводить проверку на обесценение и создавать резерв под обесценение.

Компании, имеющие право применять упрощенные способы ведения бухучета, могут п. 2 и 3 не выполнять и учитывать финвложения по первоначальной стоимости.

В основном вложения, отражаемые по строке 1170, учитывают на счете 58 в аналитике, позволяющей разделять их на долгосрочные и краткосрочные. Однако в строку 1170 могут попадать и дебетовые остатки по счетам 55 (депозиты), 73 (процентные займы, выданные персоналу), 59 (резервы под обесценение финвложений).

Отложенные налоговые активы

По строке 1180 бухгалтерского баланса показывают отложенные налоговые активы на отчетную дату.

Те, кому можно вести упрощенный бухучет и не применять ПБУ 18/02, могут эту строку не заполнять.

Остальным в общем случае дано право отражать в балансе свернутую сумму ОНА и ОНО (п. 19 ПБУ 18/02). Компания может сама принять решение о развернутом отражении отложенных налогов в балансе.

Любой выбранный вариант следует закрепить в учетной политике. И отразить для пользователей в Пояснениях.

Если в предыдущие годы был выбран иной способ отражения ОНА и ОНО в балансе – например, в 2022 и 2022 отражали свернуто, а в 2021 решили «развернуть», – то сравнительные данные по строке 1180 тоже нужно пересчитать.

Прочие внеоборотные активы

В строке 1190 отражают активы, срок «годности» по которым более 12 месяцев с отчетной даты, но при этом:

- они не попали в строки, представленные выше;

- их величина не настолько существенна, чтобы раскрывать их в отдельно предназначенной строке.

Общие положения о бухотчетности

Стандартная финансовая отчетность обязательна для всех российских организаций. Даже субъекты малого предпринимательства — не исключение. Им тоже приходится отчитываться о финансовых показателях, хотя для представителей малого бизнеса предусмотрены упрощенный учет и отчетность.

Подробнее о заполнении унифицированных отчетов для субъектов малого предпринимательства: упрощенная бухгалтерская финотчетность

В Приказе Минфина № 66н от 02.07.2010 разъясняется, что отчетность по Ф1 и Ф2 — это два основных бухгалтерских отчета:

- форма № 1 (ОКУД 0710001) — баланс;

- форма № 2 (ОКУД 0710002) — отчет о финансовых результатах.

В состав бухотчетности входят и другие отчеты — об изменении капитала (ОКУД 0710004), о движении денежных средств (0710005), о целевом использовании средств (0710003) и пояснения к балансу (форма 5).

Подробнее о структуре финотчетности: состав бухотчетности 2021

Компании ежегодно направляют финансовые отчеты в Федеральную налоговую службу. Но для некоторых субъектов предусмотрены обязательства по сдаче промежуточных отчетов. Например, бюджетники и некоторые страховщики обязаны сдавать финотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные бланки. Промежуточные финотчеты обязаны составлять бухгалтеры организаций, в которых руководство или учредители приняли решение получать их ежемесячно.

Эксперты КонсультантПлюс разобрали, как заполнить бухбаланс и ОФР. Используйте эти инструкции бесплатно.