Резервный капитал в балансе — это…

Величина резервного капитала отображается в строке 1360 баланса, что свидетельствует о том, что резервный капитал является составляющей общего капитала организации, отражаемого в итоговой строке 1300.

О том, что резервный капитал входит в состав собственного капитала компании, указывается и в п. 66 Положения по ведению бухучета и бухотчетности, утвержденного приказом Минфина от 29.07.1998 № 34н (далее — ПВБУ).

Как отразить резервный капитал в балансе и какие нюансы нужно учесть при заполнении данной строки, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

О том, что такое собственный капитал компании, вы сможете узнать из нашей статьи «Собственный капитал в балансе — это…».

Резервный капитал — актив или пассив?

Капитал и резервы компании относятся к ее пассивам, поэтому вполне логично, что резервный капитал как составляющая собственного капитала является, конечно же, пассивом.

Кроме того, в бухучете информация о состоянии и перемещении резервного капитала обобщается на счете 82, который также является пассивным.

Резервный капитал предназначен для накопления части чистой нераспределенной прибыли, которая впоследствии будет расходоваться преимущественно на покрытие убытков.

Больше информации о пассивах и активах вы получите при изучении статьи «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Резервный капитал у АО и ООО — в чём отличия?

В отличие от ООО акционерные общества обязаны накапливать резервный капитал. Для ООО создание резервного фонда является правом компании в соответствии с п. 1 ст. 30 закона от 08.02.1998 № 228-ФЗ, а не обязанностью. При этом размер и целевой характер такого фонда для ООО не регламентированы законодательством, а прописываются в уставе.

Размер резервного капитала у акционерных обществ не может быть меньше 5% от уставного капитала, при этом учредители могут установить больший размер данного фонда (п. 1 ст. 35 закона от 26.12.1995 № 208-ФЗ). В этом же законодательном акте прописаны целевое использование фонда и порядок его формирования.

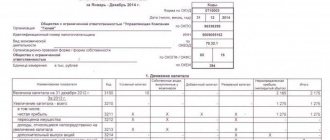

Движение капитала

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:

- графа 3 «Уставный капитал»;

- графа 4 «Собственные акции, выкупленные у акционеров»;

- графа 5 «Добавочный капитал»;

- графа 6 «Резервный капитал»;

- графа 7 «Нераспределенная прибыль (непокрытый убыток)»;

- графа 8 «Итого».

Первая строка раздела (3100) названа так:

«Величина капитала на 31 декабря 20__ г. «. В этой строке отражают данные позапрошлого года. Покажем на примере, какие данные нужно показать в ней.

Пример

ООО «Пассив» не является малым предприятием и представляет в налоговую инспекцию отчет об изменениях капитала.«Пассив» отчитывается за 2012 г. В строке 3100 бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2010 г.В строке 3200 нужно отразить сумму капитала на 31 декабря года, который предшествует отчетному. Если вы составляете отчет за 2012 г. — это 2011 г.

Графа 3 «Уставный капитал»

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы. Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения). Данные для заполнения этой графы возьмите из бухгалтерских регистров по счету 80 «Уставный капитал».

Показав величину уставного капитала, в следующих строках «Увеличение капитала» отразите сумму его увеличения. Источники, за счет которых вырос уставный капитал, расшифруйте. Для этого в отчете предусмотрены строки:

- «Дополнительный выпуск акций»;

- «Увеличение номинальной стоимости акций»;

- «Реорганизация юридического лица».

Увеличение уставного капитала отражают по кредиту счета 80 «Уставный капитал». В строке 3210 указывают его кредитовый оборот за прошлый год.

Если в течение прошлого года уставный капитал уменьшился, то сумму уменьшения отразите по строкам «Уменьшение капитала». При этом необходимо раскрыть, за счет чего произошло такое уменьшение. Для этого в отчете отведены строки:

- «Уменьшение номинальной стоимости акций»;

- «Уменьшение количества акций»;

- «Реорганизация юридического лица».

Уменьшение уставного капитала отражают по дебету счета 80 «Уставный капитал». В строке 3220 указывают его дебетовый оборот за прошлый год.

По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

Рост уставного капитала в отчетном году отразите в том же порядке, что и за предшествующий год.

Его указывают по группе строк «Увеличение капитала»:

- 3314 «Дополнительный выпуск акций»;

- 3315 «Увеличение номинальной стоимости акций»;

- 3316 «Реорганизация юридического лица».

В форме укажите кредитовый оборот счета 80 «Уставный капитал» за отчетный период.

Если в течение отчетного года уставный капитал фирмы стал меньше, заполните строки раздела «Уменьшение капитала» с расшифровкой:

- 3324 «Уменьшение номинальной стоимости акций»;

- 3325 «Уменьшение количества акций»;

- 3326 «Реорганизация юридического лица».

В форме укажите дебетовый оборот счета 80 «Уставный капитал» за отчетный период.

Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 «Уставный капитал» по состоянию на конец года.

Графа 4 «Собственные акции, выкупленные у акционеров»

В этой графе отражают стоимость акций, которые выкуплены компанией у акционеров по их требованию или по решению совета директоров. Общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Графа 5 «Добавочный капитал»

В графе 5 отражают данные о движении добавочного капитала фирмы. Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используйте данные, отраженные по счету 83 «Добавочный капитал».

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строкам «Переоценка имущества» укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Внимание!

Переоценку, которую вы выполнили по состоянию на 1 января 2011 г., нужно считать переоценкой на 31 декабря 2010 г. и соответствующим образом скорректировать величину добавочного капитала по строке 3100. Такой порядок заполнения отчета вытекает из требования о ретроспективном отражении изменений учетной политики в бухгалтерской отчетности (п. п. 14 и 15 ПБУ 1/2008, письмо Минфина России от 27января 2012 г. № 07-02-18/01).

Сумму добавочного капитала фирмы на конец прошлого, то есть 2011 г., отразите в строке 3200.

В следующей строке 3312 покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного, то есть 2012 г.

Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

По строкам 3213 и 3313 «Доходы, относящиеся непосредственно на увеличение капитала» покажите сумму НДС, переданную вашей фирме участником (акционером) при оплате своих долей (акций) неденежными средствами. В учете этой операции соответствует проводка Дебет 19 Кредит 83.

Размер добавочного капитала на конец отчетного года отразите в итоговой строке 3300. Это сальдо по счету 83 «Добавочный капитал» на конец отчетного года.

Графа 6 «Резервный капитал»

Резервный капитал фирмы формируют за счет нераспределенной прибыли. Это обязаны делать все акционерные общества. При этом размер резервного капитала должен быть не менее 5% величины уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

Это означает, что уставом акционерного общества можно предусмотреть резервный капитал в большем размере.

Общества с ограниченной ответственностью не обязаны создавать резервный фонд. Но по желанию учредителей, закрепленному в уставе и учетной политике, такие фирмы тоже могут создавать резервный фонд.

Для его учета служит счет 82 «Резервный капитал». Поэтому для заполнения графы 6 «Резервный капитал» отчета используйте данные об операциях по этому счету.

Сведения об изменении резервного капитала в отчете также приводятся за два года и отражаются аналогично уставному и добавочному капиталу.

Графа 7 «Нераспределенная прибыль (непокрытый убыток)»

Здесь отражают информацию о движении нераспределенной прибыли (непокрытого убытка) фирмы. Она формируется из прибыли, оставшейся после уплаты налога на прибыль и отчислений в резервный капитал.

Для заполнения графы 7 используйте данные по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Если в течение предыдущего и отчетного года на фирме менялась учетная политика, это должно отразиться на величине нераспределенной прибыли.

Например, в 2011 г. компании сократили перечень расходов будущих периодов (ввиду изменения п. 65 ПВБУ). В частности, суммы переходящих отпусков, числящиеся на счете 97 «Расходы будущих периодов» на 1 января 2011 г., следовало отнести в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», тем самым уменьшив нераспределенную прибыль (увеличив непокрытый убыток) прошлого, 2010 г.

По строке «Переоценка имущества» покажите сумму нераспределенной прибыли от переоценки основных средств и нематериальных активов.

Внимание!

В 2011 году изменен порядок учета результатов переоценки основных средств и нематериальных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007). Так, их первоначальная уценка в прошлые годы отражалась по счету 84 «Нераспределенная прибыль (непокрытый убыток)», а в 2011 году эту сумму относят в дебет счета 91 «Прочие доходы и расходы». Измененную учетную политику следует распространить на 2010 г. Следовательно, в отчетном году строки «Переоценка имущества» не должны затрагивать графу 7 «Нераспределенная прибыль (непокрытый убыток)».

Изменения учетной политики, обусловленные изменением в 2011–2012 годах нормативных правовых актов по бухгалтерскому учету, необходимо учесть при заполнении граф сравнительных показателей (относящихся к предшествующим годам) бухгалтерского баланса и отчета о прибылях и убытках.

При выбытии основных средств и нематериальных активов сумма их дооценки переносится с добавочного капитала в нераспределенную прибыль компании. Этот порядок действовал в прежние годы и сохраняется в отчетном году.

В итоговой строке 3300 покажите кредитовое сальдо по счету 84 на конец отчетного периода.

Графа 8 «Итого»

Показатели этой графы являются расчетными. Чтобы ее заполнить, суммируйте данные столбцов с 3-го по 7-й включительно по каждой строке отчета.

За счет чего происходит формирование резервного капитала?

- В соответствии с действующим законодательством основным источником формирования резервного капитала являются отчисления из чистой прибыли.

В акционерных обществах резервный капитал формируется за счет отчислений из чистой прибыли, при этом размер ежегодного пополнения резервного капитала не должен быть меньше 5% от чистой нераспределенной за отчетный период прибыли (абз. 2 п. 1 ст. 35 закона № 208-ФЗ). Отчисления из чистой прибыли в пользу резервного фонда проводятся до того момента, пока не будет достигнут установленный в уставе предел.

Пример:

Уставом АО «Колос-инфо» предусмотрено создание резервного фонда в размере 6% от уставного капитала. Уставный капитал на момент заседания совета директоров (20.02.20ХХ) составил 90 000 000 рублей, резервный капитал был сформирован на уровне 5 200 000 рублей. Чистая прибыль АО «Колос-инфо» за 20ХХ год составила 6 000 000 рублей.

В соответствии с уставом АО «Колос-инфо» должно сформировать резервный капитал в размере 5 400 000 рублей (90 000 000 × 6%). Для завершения формирования резервного капитала осталось внести еще 200 000 рублей (5 400 000 – 5 200 000). На прошедшем 20.02.20ХХ собрании было принято решение направить на пополнение резервного фонда из чистой прибыли 20ХХ года 200 000 рублей.

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли указать в уставе ООО, что прибыль не распределяется между участниками, а направляется в резервный фонд или на уставные цели общества? Как это отразить? Ответы на эти и другие вопросы см. в справочно-правовой системе К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Если компании довелось обратиться к источнику резервного капитала для покрытия убытков, образовавшихся по итогам отчетного периода, то в следующем периоде придется снова производить отчисления из чистой прибыли до достижения уставного значения.

- Кроме указанного выше способа пополнения резервного капитала за счет части нераспределенной прибыли существует также возможность в частных случаях сформировать резервный капитал за счет имущественных взносов учредителей.

Вносимые акционерами вклады, передаваемые обществу в виде имущества, согласно п. 2 ПБУ 9/99, не признаются доходами компании. А в подп. 3.4 п. 1 ст. 251 Налогового кодекса говорится, что к доходам, признаваемым в целях налогообложения, не относятся вклады акционеров имуществом, сделанные в целях увеличения чистых активов и фондов. Это значит, что они могут быть направлены в том числе и на формирование резервного капитала.

Исходя из вышеизложенного, можно сделать вывод, что акционеры с целью увеличения чистых активов могут делать взносы имуществом (неимущественными и имущественными правами) также и путем формирования резервного капитала.

Больше информации о чистых активах вы получите при изучении наших статей:

- «Как рассчитывается учетная величина чистых активов?»;

- «Какие последствия отрицательных чистых активов?».

Так, например, многие некоммерческие организации создают резервные фонды за счет паевых взносов участников (подп. 16 п. 3 ст. 1, подп. 1 п. 4 ст. 6 закона от 18.07.2009 № 190-ФЗ, п. 7 ст. 34 закона от 08.12.1995 № 193-ФЗ). А планом счетов для предприятий агропрома, утвержденным приказом Министерства сельского хозяйства от 13.06.2001 № 654, прямо предусмотрена возможность формирования резервного фонда за счет взносов участников.

Пример 1:

В целях увеличения размера чистых активов акционеры агрокомпании приняли решение сделать взнос в резервный капитал (далее — РК) в виде материалов на сумму 100 000 рублей.

В связи с этим в бухучете будут сделаны 2 проводки:

- Дт 10 Кт 75 на сумму 100 000 рублей — при поступлении материалов от акционеров в озвученных выше целях;

- Дт 75 Кт 82 на сумму 100 000 рублей — формирование РК.

Пример 2:

На совете акционеров приняли решение об увеличении чистых активов путем осуществления взноса 2 000 000 рублей в РК АО. Акционеры сделали взносы в общем объеме 2 000 000 рублей.

В связи с этим в бухучете будут сделаны 2 проводки:

- Дт 51 Кт 75.3 на сумму 2 000 000 рублей — поступление денежных средств от акционеров для пополнения РК;

- Дт 75.3 Кт 82 на сумму 2 000 000 рублей — формирование РК из внесенных акционерами взносов.

О нюансах учета резервного капитала читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Как можно использовать резервный фонд

Организации с обязанностью иметь резерв обычно ограничены в том, как его использовать. В законе прописаны определенные цели, например:

- для АО — покрытие убытка, выкуп своих акций;

- для унитарных предприятий — только возмещение убытков;

- кредитный кооператив — возмещение убытков и непредвиденных трат.

Организации, которые формирую тего по своему желанию, сами решают, на что его можно потратить, и прописывают варианты в уставе. Это касается ООО, ТСЖ и пр.

Резервный фонд надо пополнять, пока он не достигнет размера, прописанного в уставе. Потом взносы можно не делать. Но если организация потратит часть резерва и он снова станет ниже необходимого уровня, пополнять придется снова, пока там не накопится достаточно средств.

Как происходит увеличение/уменьшение резервного капитала?

В ситуации, когда совет директоров принял решение об увеличении уставного капитала, что входит в его компетенцию согласно ст. 65 закона № 208-ФЗ, и в результате этого оказалось, что размер резервного фонда стал меньше обязательных 5% от УК, возникает необходимость в увеличении резервного капитала.

Решение об увеличении уставного капитала за счет увеличения номинала акций принимается общим собранием акционеров (п. 2 ст. 28 закона № 208-ФЗ).

Пример:

На собрании акционеров было принято решение увеличить УК с 200 000 000 рублей до 300 000 000 рублей. При этом у АО на момент принятия данного решения уже был сформирован резервный капитал в размере 10 000 000 рублей. Соответственно, АО после увеличения размера УК до 300 000 000 рублей придется нарастить резервный капитал на 5 000 000 рублей (300 000 000 рублей × 5% – 10 000 000 рублей).

Если же было принято решение уменьшить размер УК, то появляется основание и для уменьшения РК. Это изменение правомерно осуществить лишь после госрегистрации изменений в уставе, касающихся уменьшения размера УК. Уменьшение РК в бухучете оформляется проводкой Дт 82 Кт 84.

Как формируется и учитывается резервный капитал?

Такой вид капиталов должен иметь размер, составляющий не менее пяти процентов от общих сбережений предприятия. Резервный капитал формируется за счет ежегодных отчислений до тех пор, пока не будет накоплена сумма, предусмотренная уставом. Устав этого же общества определяет, какую именно часть прибыли каждый год надо направлять на формирование резервов.

Акционеры на общих собраниях принимают решения – это основной документ, по которому бухгалтера ведут формирование и учет резервного капитала. Но организацией таких собраний обычно занимаются уже после окончания года в финансовом смысле.

Что такое устав организации и как его составлять читайте по ссылке.

Составляющие капитала.

Итоги

Для акционерных обществ резервный капитал для определенного целевого использования является обязательной составной частью собственного капитала. Его размер строго определен на законодательном уровне и не может быть меньше, чем 5% от УК. Состав УК АО установлен нормами ст. 99 ГК РФ и ст. 25 закона № 208-ФЗ.

При изменении УК общества также необходимо пересмотреть и размер резервного капитала. Если было произведено увеличение УК, а размер сформированного РК стал меньше граничного, тогда его следует начать наполнять за счет чистой прибыли или в установленных законом случаях — за счет имущественных взносов акционеров, направленных на увеличение чистых активов (или паевых взносов).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Размеры

Основным источником формирования данного капитала является нераспределенная прибыль компании. Под ней понимают ту часть прибыли, которая не была потрачена в предшествующих периодах. Чаще всего именно она используется для развития бизнеса.

Акционерные общества

В отношении АО российским законодательством установлено не только обязательство осуществлять отчисление денежных средств в фонды. Четко регламентирован также их минимальный размер.

На сегодняшний день величина сформированных резервов не должна быть меньше 5% уставного капитала.

Конкретная величина закрепляется в учредительных документах. В случае создания новой организации в соответствии с законом она может формировать фонд не единовременно, а постепенно. Тогда до момента достижения установленной величины резервов в обязанности компании входит ежегодно откладывать не менее 5% полученной чистой прибыли.

Общества с ограниченной ответственностью

Обязательств у ООО по формированию резервных средств в России не существует. Тем не менее фирмы, созданные в такой форме, имеют на это право.

В уставе организации может иметься пункт о резервном капитале. Здесь закрепляется порядок его создания и величина требуемых отчислений. Ежегодно после формирования и рассмотрения бухгалтерской отчетности владельцы ООО на собрании решают вопрос о том, как распределить прибыль. Они могут направить ее в том числе и на эти цели.

Компании с иностранным участием

Согласно российскому законодательству, компании, созданные с привлечением иностранных инвестиций, обязаны формировать подобный фонд. Минимальный его размер определен на уровне 1/4 уставного капитала.