Специальные разделы декларации

Для экспортеров в декларации по НДС предусмотрены:

- раздел 4 – для отражения налога в случае, когда нулевая ставка подтверждена;

- раздел 5 – для отражения налоговых вычетов;

- раздел 6 – для отражения налога, когда нулевая ставка не подтверждена.

В этих же разделах отчитывайтесь об экспорте в государства – участники Таможенного союза. Для целей расчета НДС у российских организаций к экспорту товаров приравнивается:

- изготовление товаров, предназначенных для экспорта в страны – участницы Таможенного союза (п. 9 приложения 18 к договору о Евразийском экономическом союзе);

- передача товаров по договору лизинга, который предусматривает переход права собственности к лизингополучателю, а также по договорам товарного кредита или товарного займа (п. 11 приложения 18 к договору о Евразийском экономическом союзе).

СМР. Тонкости оформления при экспорте

21 мая 2021

А теперь поговорим о втором очень важном и обязательном отгрузочном документе при экспортных поставках – СМР.

СМР (CMR) – это документ, отражающий основные сведения, касающиеся перемещения товара через границу. Говоря простым языком СМР – это товаро-транспортная накладная только при международных поставках. Кстати, очень часто именно из-за заполнения СМР многие зарубежные контрагенты обращаются к нам в компанию с просьбой сопровождать сделку. Не редкий случай: поставщик, никогда не работающий прежде на экспорт, утверждает, что сможет сделать УПД (универсальный передаточный документ), поставив там ставку 0% как необходимо контрагенту и возместить потом из бюджета (или поставить «псевдо-ноль» и ничего не возмещать, ведь прибыль свою итак уже получил), а вот как возникает вопрос об оформлении СМР – здесь его поджидает «тупик». Ведь данный документ содержит намного больше граф чем всем привычная товаро-транспортная накладная и имеет свои нюансы заполнения. А при неправильном оформлении налоговые органы конечно же выпишут штраф на приличную сумму.

Итак, на что же нужно обратить внимание при заполнении СМР? В данной статье помимо характеристики граф и описания заполнения обозначим какие графы обязательны, а какие нет. На практике точно знаем – не все в СМР обязательно фиксировать, а времени для участника ВЭД это экономит много.

Начнем с графы без номера – правая верхняя сторона документа. Здесь экспортер вручную вводит № СМР. Нумерацию все компании выбирают разную. Очень часто при экспортных поставках выбранная транспортная компания просит дать какой-либо конкретный номер, соответствующий их внутренней документации. Экспортер вправе отказаться и присвоить свой, либо воспользоваться их порядком. В нашей компании для упрощения системы ведения бухгалтерии мы присваиваем номер СМР такой же, как и номер универсального передаточного документа в отгрузке. Визуально так воспринимать документооборот намного легче, выглядит это, к примеру, так: УПД №060502 от 6 мая 2022 года, СМР №060502 от 6 мая 2022 года.

Так поставки не путаются между собой и всегда легко найти соответствующую УПД соответствующему СМР. Многие ведут нумерацию просто по порядку, но тут есть свой нюанс: менеджер может сделать документы «наперед», а поставка так и не состоится и в общей нумерации возникнут «пробелы».

После номера СМР заполняем графы «Отправитель» и «Получатель». Здесь все просто: наименование (организационно-правовую форму можно указывать сокращенно, дабы не занимать места в графе) фирмы продавца и покупателя, полный адрес (не забываем индекс и страну) и ИНН (БИН). Данные графы соответствуют наименованиям в УПД. Графы ниже – «Место разгрузки» и «Место и дата погрузки груза». Проставляем город, и обязательно снова страну в обеих графах. В графе № 4 также указываем дату. Это день, когда груз принят транспортной компанией или водителем к перевозке. В графе № 3 дату проставить не можем, т.к. не знаем сколько груз пробудет в пути. Дата прибытия проставляется уже в графе №24 непосредственно покупателем при получении.

Графа №5 – «Прилагаемые документы». Здесь прописываем экспортную документацию, но не обязательно обозначать полный комплект документов. Необходимыми являются № УПД и дата, а также № контракта и его дата. По желанию можно указать: спецификацию, инвойс, упаковочный лист, № грузовой таможенной декларации. Но это занимает время и увеличивает объем документа (может не вместится на одну страницу).

Графы № 6-9. Заполняются полностью обязательно если экспорт за пределы ЕАЭС. То есть проставляются знаки и номера, количество мест, род упаковки и наименование груза, например:

1. 2 места коробки ворота футбольные

Информация должна обязательно совпадать с данными в упаковочном листе!

Если экспорт в страны ЕАЭС, то тут нет таких жестких требований, на практике мы выяснили, что достаточно лишь наименования груза. И даже наименование можно ставить сокращенное. Если же в УПД груз называется со всеми марками, ГОСТами, размерами и т.д., то в СМР можно проставить краткое наименование, например:

В УПД: «сетка для футбольных ворот 7,5х2,5х1х2 м 100х100 мм безузловая 2,8 мм, белый/зелёный»

В СМР: «сетка для футбольных ворот».

Обязательная к заполнению графа при любых поставках – код ТН ВЭД. Здесь ставим десятизначный код, который совпадает с кодом в УПД и грузовой таможенной декларации.

Графы № 11 и 12 – вес и объем заполняются при поставках вне ЕАЭС. В числовом формате проставляем значения нашего груза. При экспорте в ЕАЭС допустимо оставить эти графы пустыми, однако иногда транспортные компании, принимающие груз к перевозке, настаивают на заполнении.

В графе № 13 заполняем только стоимость груза, полную, обязательно с указанием валюты, например:

«1 090 000,00 российских рублей» или «490,12 евро»

Графу № 14 оставляем пустой.

Графа №15 «Условия оплаты». Как правило, у обозначения «франко» проставлен «Инкотермс – 2010» автоматически. Но некоторые компании уже перешли на новый Инкотермс и проставляют его. Соответственно, проставляем «Инкотермс – 2020».

Графа №16. Здесь либо вручную экспортёр прописывает название транспортной компании, либо она сама проставляет штамп своей печати. Графа не заполняется, если груз к перевозке принимает не транспортная компания, а частный водитель. Он будет расписываться в соответствующей графе, об этом ниже.

Графы № 17,18,19, 20 – как правило, пустые. Но бывают частные случаи заполнения.

Графа №21 заполняется. Здесь проставляем название города. Экспортеры-посредники (такие как компания УВТК) могут здесь прописать как город отгрузки, так и город, который является юридическим местонахождением их офиса. Ведь графа называется «составлена в». Соответственно, составить СМР можно и в городе отгрузки и находясь в офисе, отправляя документы электронно из любого города. Это не будет считаться ошибкой. Ячейка «Дата» — проставляем дату СМР (совпадает с датой УПД).

Графы № 22-24 заполняются соответствующими подписями и печатями уполномоченных лиц. Представитель экспортера, водитель и представитель покупателя проставляют свои обозначения. Экспортёр в момент отгрузки, водитель при приемке груза и его перевозке, а покупатель при получении товара. Кстати, время необязательно к заполнению.

Графа №25 и 26 – гос номера автомобиля и прицепа (если есть), а также их наименования, например:

«У500КР777 Hyundai Porter» – только автомобиль

«50A940OA 507190AA / DAF KRONE» – автомобиль с прицепом.

Графы № 27,28 и 29 – зачастую, пустые.

Вот так заполняется транспортный международный документ. Конечно, это общие рекомендации. Всегда заполнение зависит от множества факторов и в первую очередь от характера груза. Главное, помнить – данные вносимые в пакет документов должны совпадать. Информация в упаковочном листе отражать данные из СМР, СМР из УПД, УПД из счета, счет из инвойса, инвойс из контракта и т.д. Внимательно проверяйте документацию и налоговые проверки вам не страшны, а лучше обращайтесь в компанию

УВТК и мы возьмем все заботы о вашем грузе на себя!

Автор — Менеджер по ВЭД, Анастасия Розважаева

Раздел 4

В разделе 4 отражайте экспортные операции, по которым подтвердили право на применение нулевой ставки. В нем укажите:

- по строке 010 – код операции;

- по строке 020 – по каждому коду операции налоговую базу по подтвержденным экспортным операциям;

- по строке 030 – по каждому коду операции сумму вычетов входного НДС по товарам (работам, услугам), использованным для ведения подтвержденных экспортных операций;

- по строке 040 – по каждому коду операции сумму НДС, ранее исчисленную по этим операциям, когда экспорт не был еще подтвержден;

- по строке 050 – по каждому коду операции восстанавливаемую сумму входного НДС, ранее принятую к вычету, когда экспорт не был еще подтвержден.

Строки 040 и 050 раздела 4 нужно заполнить в том случае, если ранее организация не смогла вовремя подтвердить экспорт.

Строки 070 и 080 заполняйте при возврате товаров, по которым не подтвердили право на применение нулевой ставки. По строке 070 отразите сумму корректировки налоговой базы, а по строке 080 – сумму корректировки налоговых вычетов. Данные строки нужно заполнить в том налоговом периоде, в котором организация-экспортер признала возврат товаров (стороны согласовали возврат).

Если изменилась цена экспортированных товаров, по которым подтвердили нулевую ставку, суммы корректировки укажите по строкам 100 (при увеличении) и 110 (при уменьшении). Корректировку отражайте в том налоговом периоде, в котором организация-экспортер признала изменение цен.

По строке 120 отразите сумму налога к возмещению:

| Строка 120 = (Строки 030 + Строки 040) – (Строки 050 + Строки 080) |

По строке 130 отразите сумму налога к уплате:

| Строка 130 = (Строки 050 + Строки 080) – (Строки 030 + Строки 040) |

Об этом сказано в разделе IX Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Ситуация: как в разделе 4 декларации по НДС отразить сумму НДС со стоимости услуг таможенного брокера, который проводит таможенное оформление экспорта товаров? Брокер работает по договору возмездного оказания услуг. Для экспортируемых товаров установлены разные ставки НДС

Сумму налогового вычета по брокерским услугам нужно распределить.

Услуги таможенных брокеров могут облагаться НДС либо по нулевой ставке, либо по ставке 18 процентов. Нулевую ставку можно применять только в том случае, если брокер оказывает услуги в рамках договора транспортной экспедиции при организации международной перевозки. Об этом сказано в письме Минфина России от 14 августа 2015 г. № 03-07-08/46977. В рассматриваемой ситуации такого договора нет, поэтому применяется налоговая ставка 18 процентов. Поскольку входной налог, предъявленный брокером, одновременно относится к товарам, облагаемым НДС по разным ставкам, при заполнении раздела 4 его сумму надо распределить.

Дело в том, что в разделе 4 отражаются:

- с кодом 1011410 – операции по реализации на экспорт товаров, по которым установлена ставка НДС 18 процентов;

- с кодом 1011412 – операции по реализации на экспорт товаров, по которым установлена ставка НДС 10 процентов.

Коды операций указываются по строке 010 раздела 4 декларации по НДС. По строке 020 этого раздела отражается налоговая база по подтвержденным экспортным операциям, а по строке 030 – сумма налоговых вычетов по товарам (работам, услугам), использованным для осуществления этих операций.

Такие указания содержатся в пунктах 41.1–41.3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Об отражении налоговых вычетов по товарам (работам, услугам), которые одновременно относятся к операциям с кодами 1011410 и 1011412, в Порядке, утвержденном приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558, ничего не сказано. Однако чтобы корректно заполнить декларацию, сумму таких налоговых вычетов следует распределить пропорционально налоговым базам по операциям с кодами 1011410 и 1011412. Для этого воспользуйтесь следующими формулами:

| Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФ | = | Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным и не указанным в пункте 2 статьи 164 Налогового кодекса РФ __________________________________________ | × | Стоимость реализованных на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФ |

| Общая стоимость реализованных на экспорт товаров, указанных и не указанных в пункте 2 статьи 164 Налогового кодекса РФ |

| Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным в пункте 2 статьи 164 Налогового кодекса РФ | = | Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным и не указанным в пункте 2 статьи 164 Налогового кодекса РФ | – | Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФ |

Полученные после распределения суммы налоговых вычетов отразите по строке 030 раздела 4 декларации по НДС по соответствующему коду операции.

Пример отражения в разделе 4 декларации по НДС суммы НДС со стоимости брокерских услуг, связанных с экспортом товаров, указанных и не указанных в пункте 2 статьи 164 Налогового кодекса РФ

ООО «Альфа» заключило контракт на поставку в Финляндию:

- детской одежды из натуральной овчины и кролика (ставка НДС установлена в размере 10% (абз. 3 подп. 2 п. 2 ст. 164 НК РФ));

- изделий из натуральной кожи и натурального меха (ставка НДС установлена в размере 18%).

Общая стоимость экспортного контракта – 16 000 000 руб. При этом стоимость детской одежды составляет 3 200 000 руб., стоимость изделий из натуральной кожи и натурального меха – 12 800 000 руб.

Для таможенного оформления товаров «Альфа» воспользовалась услугами таможенного брокера. Стоимость брокерских услуг составила 118 000 руб., в том числе НДС – 18 000 руб.

В установленный срок организация собрала все необходимые документы, подтверждающие право на применение нулевой налоговой ставки. Сумму НДС со стоимости брокерских распределил пропорционально стоимости детской одежды и изделий из натуральной кожи и натурального меха.

В разделе 4 декларации по НДС бухгалтер «Альфы» указал:

1) по строке с кодом 1011410 (реализация товаров, не указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 12 800 000 руб.;

- по строке 030 (налоговые вычеты) – 14 400 руб. (18 000 руб. : 16 000 000 руб. × 12 800 000 руб.);

2) по строке с кодом 1011412 (реализация товаров, указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 3 200 000 руб.;

- по строке 030 (налоговые вычеты) – 3600 руб. (18 000 руб. – 14 400 руб.).

Если вычет заявлен позже подтверждения права на нулевую ставку

Входной НДС по приобретаемым товарам (работам, услугам, имущественным правам), которые приобретаются для осуществления экспорта несырьевых товаров, принимается к вычету в общем порядке при условии соблюдения требований, указанных в п. 2 ст. 171, п. 1 ст. 172 НК РФ (письмо Минфина РФ от 13.07.2016 № 03-07-08/41050). Согласно п. 1.1 ст. 172 НК РФ этот налоговый вычет, предусмотренный п. 2 ст. 171 НК РФ, может быть заявлен в следующих налоговых периодах в пределах 3 лет с момента приобретения товаров (работ, услуг, имущественных прав).

Таким образом, если входной счет-фактура по товарам (работам, услугам, имущественным правам), приобретенным для осуществления экспортных операций, получен после того, как была подтверждена нулевая ставка по экспорту несырьевых товаров, то подавать уточненную декларацию за период, когда формировалась налоговая база по такой экспортной отгрузке, не нужно. Вычет будет отражаться в строке 140 раздела 3 декларации по НДС.

Если счет-фактура по товарам (работам, услугам, имущественным правам), используемым для осуществления экспорта сырьевых товаров, поступил после подтверждения факта экспорта, то часто встает вопрос: в каком периоде нужно заявить вычет?

По данному вопросу есть две точки зрения.

Согласно одной из них вычет нужно заявлять в периоде, когда подтверждено применение ставки НДС 0%. Подробно такая позиция обоснована в постановлении Президиума ВАС РФ от 08.11.2006 № 6631/06. Такие же выводы содержит постановление ФАС Московского округа от 07.11.2008 № КА-А40/9059-08-П, ФАС Северо-Кавказского округа от 19.12.2008 № Ф08-7571/2008 по делу А22-487/2008/12-29 и др. Арбитры подчеркивали, что по операциям с нулевой ставкой НДС вычеты следует производить в декларациях того налогового периода, когда возникло право на вычет.

Как подтвердить нулевую ставку, читайте в статье «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

Другая точка зрения заключается в том, что вычет можно заявлять не в периоде подтверждения ставки 0%, а в периоде, когда было получено документальное подтверждение вычетов. В постановлениях ФАС Западно-Сибирского округа от 02.02.2009 № Ф04-509/2009(20394-А70-25) по делу № А70-665/13-2008, от 22.12.2008 № Ф04-7498/2008(16935-А70-14), Ф04-7498/2008(20016-А70-14) по делу № А70-37/13-2008, ФАС Северо-Западного округа от 08.08.2008 по делу № А52-154/2008 судьи приходили к выводу, что вычет входного НДС надо заявлять в том налоговом периоде, когда сложились условия, определенные п. 1 ст. 172 НК РФ. То есть в подаче уточненной декларации за период, когда произошло обоснование нулевой ставки, нет необходимости. Нужно отметить, что эта точка зрения также подтверждается порядком заполнения декларации по НДС. Из анализа п. 42.6 Порядка заполнения декларации, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/, можно сделать вывод, что вычет входного НДС в случае поступления запоздавшего счета-фактуры по приобретенным товарам (работам, услугам, имущественным правам), относящийся к ранее подтвержденному экспорту по сырьевым товарам (работам, услугам), отражается в строке 050 раздела 5 декларации по НДС за тот квартал, в котором возникло право на вычет (то есть в периоде поступления счета-фактуры).

Подтверждение такой позиции можно найти также в постановлении Президиума ВАС РФ от 30.06.2009 № 692/09. Арбитры высшей инстанции постановили, что налогоплательщик имеет право заявлять вычет по экспортным операциям в декларации более позднего налогового периода.

В обстоятельствах, при которых документы на подтверждение права на применение нулевой ставки по экспорту сырьевых товаров не поданы в ИФНС в течение 180 календарных дней, налогоплательщик должен заявить вычет по приобретенным товарам (работам, услугам, имущественным правам) в общеустановленном порядке на дату отгрузки (абз. 2 п. 9 ст. 167 НК РФ). Вычет входного НДС по неподтвержденному экспорту отражается в строке 040 раздела 6 декларации по НДС, составленной за период, в котором была отгрузка товаров.

См. также «Что делать, если экспорт не подтвержден в установленный срок».

В случае поступления запоздавшего счета-фактуры по приобретенным товарам (работам, услугам, имущественным правам), относящегося к ранее неподтвержденному экспорту по сырьевым товарам, вычет НДС отражается в строке 070 раздела 5 декларации по НДС за тот квартал, в котором возникло право на вычет (то есть в периоде поступления счета-фактуры). Такой вывод можно сделать из анализа п. 42.9 Порядка заполнения декларации.

О нюансах заполнения декларации по НДС, если нулевую ставку по экспорту не удалось подтвердить в срок, рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Раздел 5

Раздел 5 заполняйте в декларации того периода, когда возникло право на вычет НДС по экспортным операциям (ранее подтвержденным и не подтвержденным). Например, если ранее собрали документы и подтвердили нулевую ставку, но не выполнили условия для применения вычета.

По строке 010 укажите год, в котором была сдана декларация, где отражались операции по реализации товаров. По строке 020 – код налогового периода согласно приложению № 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Раздел 5 заполните отдельно по каждому налоговому периоду, сведения о котором отражены в показателях по строкам 010 и 020.

Укажите:

- по строке 030 – код операции;

- по строке 040 – налоговую базу, относящуюся к уже подтвержденным экспортным операциям (т. е. по которым в налоговую инспекцию был сдан раздел 4, но принять которые к вычету в тот момент было нельзя);

- по строке 050 – сумму входного НДС, относящуюся к подтвержденному экспорту;

- по строке 060 – налоговую базу, относящуюся к неподтвержденному экспорту (т. е. по которому в налоговую инспекцию уже был сдан раздел 6, но принять который к вычету в тот момент было нельзя, например, при отсутствии счета-фактуры);

- по строке 070 – сумму входного НДС, относящуюся к неподтвержденному экспорту.

Такие указания содержатся в разделе X Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

О вычете НДС по несырьевым товарам

Период, когда можно принять к вычету «входной» НДС по расходам, которые связаны с экспортом несырьевых товаров, зависит от того, когда товары были приняты к учету. Об этом разъясняет Минфин России в письме от 28.05.2020 г. № 03-07-08/44851.

Когда оприходованы товары: 1 июля 2016 года и позже?

С 01.07.2016 был изменен порядок принятия к вычету «входного» НДС со стоимости приобретенных товаров (работ, услуг, имущественных прав), которые используются при реализации на экспорт несырьевых товаров (под. 1 п. 1 ст. 164, п. 3 ст. 172 НК РФ).

С указанной даты заявить к вычету НДС по товарам, работам и услугам, приобретенным для экспортных операций, можно в общеустановленном порядке до того, как собран пакет документов, подтверждающих нулевую ставку НДС. То есть в момент принятия к учету этих товаров и получения счетов-фактур от поставщиков.

Дожидаться, когда организация отгрузит товары на экспорт и соберет документы, подтверждающие нулевую ставку НДС, для вычета НДС не надо. Поправки были приняты Федеральным законом от 30.05.2016 г. № 150-ФЗ.

Исключение из этого правила – экспорт сырьевых товаров.

Товары оприходованы до 1 июля 2016 года

В этом случае действуют старые правила.

Экспортная реализация облагается НДС по ставке 0 процентов, поэтому раньше заявлять вычет «входного» НДС по товарам, приобретенным для продажи на экспорт, полагалось в момент определения налоговой базы – на последнее число квартала, в котором собран полный пакет подтверждающих документов (п. 9 ст. 167, п. 3 ст. 172 НК РФ).

Так, входной НДС товарам, принятым на учет до 01.07.2016, предъявляйте к вычету в том квартале, в котором организация определяет налоговую базу по экспортной поставке.

Сырьевые товары

Для этих товаров порядок принятия к вычету входного НДС остается прежним. Перечень сырьевых товаров есть в пункте 10 статьи 165 Налогового кодекса:

- минеральные продукты;

- продукция химической промышленности и связанных с ней других отраслей промышленности;

- древесина и изделия из нее;

- древесный уголь;

- жемчуг;

- драгоценные и полудрагоценные камни, драгоценные металлы;

- недрагоценные металлы и изделия из них.

Конкретные коды товаров, которые относят к сырьевым, утверждены постановлением Правительства от 18.04.2018 № 466.

Пунктом 3 ст. 172 НК РФ предусмотрен особый порядок принятия к вычету НДС в отношении сырьевых товаров, облагаемых НДС по налоговой ставке в размере 0%. Вычет НДС по приобретенным товарам, работам, услугам, имущественным правам, относящимся к такой реализации, производится на момент определения налоговой базы, установленный в ст. 167 НК РФ.

Какие документы необходимо собрать, чтобы подтвердить экспорт

Чтобы возместить НДС, вам необходимо представить в налоговую инспекцию пакет документов (ст. 165 НК РФ). Вот их перечень.

1. Внешнеэкономический контракт (копия контракта) с иностранным партнером на поставку товаров за пределы России.

Если контракт содержит сведения, составляющие государственную тайну, то вы можете представить выписку из него. В ней должна быть указана информация об условиях, сроках поставки, цене товаров.

Обратите внимание: контракты (договоры) могут быть представлены в виде составленного в письменной форме одного документа, подписанного сторонами, либо документов, свидетельствующих о достижении согласия по всем существенным условиям сделки и содержащих необходимую информацию о предмете, участниках и условиях сделки, в том числе о цене и сроках ее исполнения (п. 19 ст. 165 НК РФ).

2. Таможенная декларация (ДТ) или ее копия.

На ДТ обязательно должны быть:

- отметка таможни, которая провела таможенные операции;

- отметка пограничной таможни, через которую товары были вывезены из России.

Если вывоз товаров осуществлялся через территории государств-участников Таможенного союза, где таможенный контроль отменен (Белоруссию, Армению, Киргизию или Казахстан), на ДТ достаточно о той таможни, которая проводила с товарами таможенные операции.

3. Копии транспортных, товаросопроводительных документов.

На транспортных и товаросопроводительных документах должна стоять отметка пограничной таможни «Товар вывезен». Если товар вывозился через территории государств-участников Таможенного союза, где таможенный контроль отменен (Белоруссию, Армению, Киргизию или Казахстан), то на транспортных документах достаточно о российской таможни, проводившей с товарами таможенные операции.

Обратите внимание: если товары были помещены под процедуру свободной таможенной зоны, то предоставляемый перечень документов будет немного иным:

1. Контракт (его копия) с резидентом особой экономической зоны.

2. Копия свидетельства о регистрации лица в качестве резидента особой экономической зоны.

3. Таможенная декларация (ее копия) с отметками таможенного органа о выпуске товаров в соответствии с процедурой свободной таможенной зоны.

Реестр таможенных деклараций

В соответствии с пунктом 15 статьи 165 Налогового кодекса вы можете представить:

- реестр таможенных деклараций (полных таможенных деклараций) с указанием в нем регистрационных номеров соответствующих деклараций вместо их копий;

- реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных или иных документов вместо их копий.

Данные реестры представляются исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Отметим, ФНС России разработала в письме от 15.05.2020 № ЕА-4-15/[email protected] рекомендуемые формы и форматы реестров, порядки их заполнения и представления в налоговые органы в электронной форме, а также XSD-схемы. Ранее они были утверждены приказом ФНС России от 30.09.2015 г № ММВ-7-15/427.

Раздел 6

Раздел 6 предназначен для отражения операций, по которым истек срок подачи документов, подтверждающих право применения нулевой ставки НДС.

Продолжительность этого срока составляет 180 календарных дней. В отношении экспортируемых товаров 180-дневный срок отсчитывается:

- с даты отгрузки (при поставках в страны – участницы Таможенного союза) (п. 5 приложения 18 к договору о Евразийском экономическом союзе);

- со дня помещения товаров под таможенную процедуру экспорта (при поставках в другие страны) (п. 9 ст. 165 НК РФ).

В отношении работ (услуг), связанных с вывозом товаров (ввозом товаров в Россию), порядок определения 180-дневного срока зависит от вида работ (услуг).

По строке 010 укажите код операции. По каждому коду операции заполняйте строки 020–040.

По строке 020 отразите налоговую базу.

По строке 030 укажите сумму НДС, рассчитанную исходя из налоговой базы по строке 020 и ставки НДС (10 или 18%).

По строке 040 отражаются суммы налоговых вычетов:

- входной НДС, уплаченный продавцу;

- НДС, уплаченный при ввозе товаров в Россию;

- НДС, уплаченный налоговым агентом при приобретении товаров, работ, услуг.

Строки 050–060 заполните только на первой странице, на остальных поставьте прочерки.

По строке 050 отразите общую сумму НДС (сумма всех строк 030 по каждому коду операции).

По строке 060 поставьте суммированный показатель строк 040 по каждому коду операции.

Если часть товаров покупатель вернул экспортеру, заполните строки 080–100:

- по строке 080 – сумма, на которую уменьшается налоговая база;

- по строке 090 – корректировка НДС (сумма, на которую уменьшается исчисленный НДС);

- по строке 100 – сумма НДС, которую нужно восстановить (ранее была принята к вычету).

При увеличении или уменьшении цены заполните строки 110–150:

- по строке 120 – сумма, на которую увеличивается налоговая база;

- по строке 130 – сумма, на которую увеличивается НДС;

- по строке 140 – сумма, на которую уменьшается налоговая база;

- по строке 150 – сумма, на которую уменьшается НДС.

Сумму НДС к уплате в бюджет для строки 160 рассчитайте так:

| Строка 160 = (строка 050 + строка 100 + строка 130) – (строка 060 + строка 090 + строка 150) |

Сумму возмещения НДС для строки 170 считайте следующим образом:

| Строка 170 = (строка 060 + строка 090 + строка 150) – (строка 050 + строка 100 + строка 130) |

Суммы НДС к уплате (уменьшению), отраженные в разделах 4–6, учтите при заполнении раздела 1 декларации по НДС (п. 34.3, 34.4 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Регистрация СФ поставщика

Для регистрации счета-фактуры поставщика (СФ), необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными из документа Поступление (акт, накладная). Код вида операции –«01» Получение товаров, работ, услуг.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

НДС принимается к вычету в общем порядке, т.е. при выполнении условий (п. 2 ст. 171 НК РФ, п. 3 ст. 172 НК РФ):

- товары должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары приняты к учету (п. 1 ст. 172 НК РФ).

Раздельный учет НДС не ведется. Право на принятие НДС к вычету будет возникать по приобретенным товарам, работам, услугам, вне зависимости от подтверждения или не подтверждения ставки 0% при экспорте несырьевых товаров (п. 10 ст. 165 НК РФ).

Проводки по документу

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Как отразить экспорт в декларации по НДС в 1С 8.3

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- данные счета-фактуры, код вида операции «».

Разделы 8 и 9

В раздел 8 внесите сведения из книги покупок по тем операциям, по которым право на вычет возникло в отчетном квартале.

В разделе 9 декларации укажите сведения из книги продаж. Подробнее о порядке заполнения разделов 8 и 9 см. Как составить и сдать декларацию по НДС.

Если в книгу покупок или в книгу продаж были внесены изменения, нужно будет заполнить приложения 1 к разделам 8 и 9.

Пример заполнения декларации по НДС по экспортным операциям

ООО «Альфа» зарегистрировано в Москве и занимается производством мебели (код ОКВЭД 36.1). Операций на внутреннем рынке, которые должны быть отражены в декларации по НДС за I квартал 2016 года, организация не совершала.

У «Альфы» заключен долгосрочный контракт на поставку в Финляндию мебели собственного производства.

В январе 2016 года по этому контракту «Альфа» поставила:

- детские кровати (ставка НДС – 10%) (абз. 5 подп. 2 п. 2 ст. 164 НК РФ) – на сумму 7 800 000 руб.;

- деревянные шкафы (ставка НДС – 18%) – на сумму 10 000 000 руб.

Общая стоимость экспортного контракта составила 17 800 000 руб.

Для таможенного оформления товаров «Альфа» воспользовалась услугами таможенного брокера. Стоимость брокерских услуг составила 141 600 руб., в том числе НДС – 21 600 руб.

В феврале 2016 года организация собрала все необходимые документы, подтверждающие право на применение нулевой налоговой ставки, и приняла к вычету сумму входного НДС, предъявленного ей при приобретении материалов для изготовления экспортной продукции:

- со стоимости материалов для детских кроватей – 57 800 руб.;

- со стоимости материалов для деревянных шкафов – 89 350 руб.

Сумму НДС со стоимости брокерских распределил пропорционально стоимости детских кроватей и деревянных шкафов. Сумма НДС, принимаемая к вычету по каждой товарной позиции, составляет:

- по шкафам – 12 135 руб. (21 600 руб. × 10 000 000 руб.: (7 800 000 руб. + 10 000 000 руб.));

- по кроватям – 9465 руб. (21 600 руб. × 7 800 000 руб.: (7 800 000 руб. + 10 000 000 руб.)).

В феврале 2016 года «Альфа» получила счет-фактуру на транспортные расходы (стоимость – 118 000 руб., в т. ч. НДС – 18 000 руб.) по экспортной операции, совершенной в ноябре 2015 года. Тогда организация реализовала продукцию стоимостью 2 360 000 руб. (в т. ч. НДС – 360 000 руб.). Пакет документов, подтверждающих применение ставки 0 процентов по этой операции, собран в декабре 2015 года, сумма вычета по сырью и материалам, израсходованным на производство экспортной продукции, отражена в декларации по НДС за IV квартал 2015 года.

Помимо этого в феврале 2016 года у «Альфы» истек срок (180 календарных дней), отведенный для сбора документов, подтверждающих применение нулевой ставки НДС по экспортной операции, совершенной в III квартале 2015 года. С неподтвержденной экспортной выручки бухгалтер организации начислил НДС по ставке 18 процентов. Одновременно он подготовил уточненную декларацию по НДС за III квартал 2015 года. Помимо ранее отраженных в декларации сведений, бухгалтер заполнил раздел 6. В нем по операции с кодом 1010401 он показал налоговую базу (912 300 руб.), начисленную сумму НДС (164 214 руб.) и сумму налогового вычета (90 000 руб.).

Заполнение декларации по НДС за I квартал 2016 года бухгалтер «Альфы» начал с титульного листа. На нем он указал общие сведения об организации, а также код налоговой инспекции и код по местонахождению организации – 214.

Затем бухгалтер заполнил раздел 4, в котором указал:

1) по коду 1010410 (реализация товаров, не указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 10 000 000 руб.;

- по строке 030 (налоговые вычеты) – 101 485 руб. (89 350 руб. + 12 135 руб.);

2) по коду 1010412 (реализация товаров, указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 7 800 000 руб.;

- по строке 030 (налоговые вычеты) – 67 265 руб. (57 800 руб. + (21 600 руб. – 12 135 руб.));

3) по строке с кодом 120:

- 168 750 руб. – сумму налога, исчисленную к уменьшению по данному разделу.

После этого бухгалтер заполнил раздел 5. В нем он указал сумму НДС, принятую к вычету по транспортным услугам, в сумме 18 000 руб.

Закончил составление декларации бухгалтер заполнением раздела 1. В нем он обозначил общую сумму налога к возмещению по декларации – 186 750 руб. (168 750 руб. + 18 000 руб.).

Налоговая декларация по НДС за I квартал 2016 года, подписанная генеральным директором «Альфы» Львовым, представлена организацией 22 апреля 2015 года в налоговую инспекцию.

Ситуация: когда нужно сдать декларацию по НДС по экспортным операциям?

Разделы декларации, предусмотренные для экспортных операций, сдавайте в составе общей налоговой декларации.

Начиная с 1 января 2015 года декларации по НДС подавайте в инспекцию не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Под истекшим налоговым периодом следует понимать квартал, в котором организация собрала документы, подтверждающие право на применение нулевой налоговой ставки. Подтверждающие документы сдавайте одновременно с декларацией.

Для сбора документов, подтверждающих право на применение нулевой ставки НДС, организации отводится 180 календарных дней:

- с момента выпуска товаров в процедуре экспорта в страны, которые не входят в Таможенный союз;

- с момента отгрузки товаров в страну – участницу Таможенного союза.

Такой срок установлен пунктом 9 статьи 165 Налогового кодекса РФ, пунктом 5 приложения 18 к договору о Евразийском экономическом союзе.

Окончание 180-дневного срока, отведенного на сбор документов, связывается не с установленным сроком подачи декларации, а с налоговым периодом, в котором этот срок истекает. Если полный пакет подтверждающих документов собран организацией в срок, не превышающий 180 календарных дней, экспортные операции отражайте в разделе 4 декларации по НДС за тот налоговый период, на который приходится день сбора документов. Независимо от того, что этот день не является днем окончания налогового периода.

Например, 180-дневный срок, отведенный для сбора документов, истекает 20 ноября 2015 года. Фактически документы, необходимые для подтверждения права на нулевую ставку НДС, были собраны 15 октября 2015 года. В этом случае право на применение нулевой налоговой ставки должно быть заявлено в декларации по НДС за IV квартал 2015 года, которую нужно сдать не позднее 25 января 2016 года. Если бы документы были собраны хотя бы на день позже (21 ноября 2015 года), то оснований для отражения экспортной операции в декларации за IV квартал у организации бы не было.

Такой вывод подтверждается письмами Минфина России от 17 апреля 2012 г. № 03-07-08/108, от 6 октября 2010 г. № 03-07-15/131 и от 3 июня 2008 г. № 03-07-08/137.

Срок сбора документов пропущен: заполняем раздел 6

Если нужные документы в срок вы так и не собрали, с экспортной выручки придется исчислить НДС по ставке 10% или 18% в зависимости от вида товара (Пункт 9 ст. 165 НК РФ). Исчисленный налог нужно отразить в разд. 6 декларации за тот квартал, когда была отгрузка товара, то есть необходимо будет подать уточненку (Статья 81, п. 9 ст. 167 НК РФ; п. 3 Порядка заполнения декларации). Хотя есть мнение, что декларацию нужно подать за тот квартал, когда истекли 180 дней. И даже есть судебные решения, поддерживающие эту позицию (Постановление ФАС МО от 22.12.2010 N КА-А40/15981-10). Мы решили уточнить этот вопрос у специалистов Минфина России. И вот что нам ответили.

Из авторитетных источников Лозовая А.Н., Минфин России «Так как в первоначальной декларации имеют место «неотражение или неполнота отражения сведений», приведшие к «занижению суммы налога, подлежащей уплате», на основании п. 1 ст. 81 НК РФ за налоговый период, на который приходится дата отгрузки экспортируемых товаров, нужно представить уточненную налоговую декларацию».

Скорее всего, после подачи уточненной декларации налоговики начислят вам пени начиная с 21-го числа месяца, следующего за кварталом, в котором была отгрузка товаров на экспорт, и до дня уплаты налога или представления декларации с данными по экспортной операции с подтверждающими документами (Письмо Минфина России от 28.07.2006 N 03-04-15/140). Но обязанность уплатить НДС возникает только на 181-й день, соответственно, пени в случае неуплаты должны начисляться с этой же даты. И суды это подтверждают (Постановления Президиума ВАС РФ от 16.05.2006 N 15326/05; ФАС ВВО от 07.10.2010 по делу N А43-40137/2009). Поэтому НДС по неподтвержденному экспорту лучше уплатить непосредственно на 181-й день, тогда пеней можно будет вообще избежать.

Пример 2. Порядок начисления НДС при экспорте, если пропущен срок сбора документов

Условие

Возьмем данные из примера 1, изменив их следующим образом: документы в течение 180 дней (то есть до 28.03.2011 включительно) не были собраны. Аналогичные товары, реализуемые на территории РФ, облагаются по ставке 18%.

Решение

Порядок действий будет следующий. Шаги 1 — 3. Будут такими же, как в примере 1. Шаг 4. 29.03.2011 (на 181-й день) пересчитываем выручку в рубли по курсу ЦБ РФ на дату отгрузки (Подпункт 1 п. 1, п. 9 ст. 167 НК РФ). Экспортная выручка составляет 618 330 руб. (15 000 евро x 41,2220 руб/евро). В выписанный ранее счет-фактуру вносим изменения: меняем ставку с 0% на 18% (Пункты 2, 3 ст. 164 НК РФ). Сумма исчисленного НДС составляет 111 299,40 руб. (618 330 руб. x 18%). Шаг 5. Регистрируем счет-фактуру в книге продаж за III квартал 2010 г. (квартал, в котором товары отгружены на экспорт) (Письмо Минфина России от 05.07.2007 N 03-07-08/180). Для этого оформляем дополнительный лист к книге продаж (Пункт 16 Правил ведения книги покупок и книги продаж). Шаг 6. 29.03.2011 счет-фактуру в сумме 413 000 руб., в том числе НДС — 63 000 руб., полученный от организации Б, регистрируем в книге покупок за III квартал 2010 г. (квартал, в котором товары были отгружены) (Пункт 8 Правил ведения книги покупок и книги продаж). Для этого оформляем дополнительный лист к книге покупок (Пункт 7 Правил ведения книги покупок и книги продаж). Шаг 7. Заполняем разд. 6 уточненной декларации по НДС за III квартал 2010 г.

Шаг 8. Перечисляем в бюджет сумму исчисленного по этой операции НДС 48 299 руб. (111 299 руб. — 63 000 руб.). Шаг 9. Сдаем уточненную декларацию в ИФНС. При этом вы всего лишь дополняете ранее сданную декларацию разд. 6, а все остальные разделы, кроме разд. 1 (он корректируется с учетом разд. 6), переносятся в уточненку без изменений. Срок для представления уточненных деклараций не установлен, поэтому вы можете представить ее в день уплаты НДС или позже, главное — заплатите вовремя налог. В бухгалтерском учете записи на дату приобретения товара (24.09.2010), на дату реализации товаров на экспорт (28.09.2010) и на дату поступления оплаты от иностранца (01.10.2010) будут такими же, как в примере 1.

| Содержание операции | Дт | Кт | Сумма |

| На 181-й день с даты отгрузки (29.03.2011) | |||

| Начислен НДС по неподтвержденному экспорту (15 000 евро x 41,2220 руб/евро x 18%) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 111 299,40 |

| Принят к вычету входной НДС | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС по приобретенным ценностям», субсчет «НДС по неподтвержденному экспорту» | 63 000,00 |

Декларация по НДС при экспорте: особенности 2021 года

За 3 кв. 2022 г. операции с НДС декларируют в обновленной форме отчета (Приказом ФНС № ЕД-7-3/[email protected] от 26.03.2021 внесены изменения, связанные с внедрением системы прослеживания товаров).

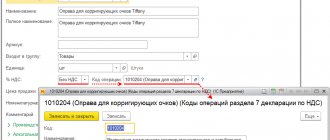

Экспортеры заполняют декларацию по общим правилам, включая в ее состав титульный лист и разделы 1, 4, 5, 6, 8, 9. Суммы в отчете указывают без копеек, округляя по математическим правилам до полного рубля. Для идентификации операций применяют коды, перечисленные в приложении 1 к Порядку заполнения декларации, утв. Приказом № ММВ-7-3/558 от 29.10.2014.

В 4 разделе декларации по НДС при экспорте указывают коды операций (стр. 010), осуществленных по ставке 0%, и по каждому из них — величину базы (стр. 020), суммы вычетов по ней (стр. 030), а также НДС, исчисленного по операциям, по которым не была подтверждена обоснованность нулевой ставки (стр. 040), и подлежащего восстановлению (стр. 050). Блоки из этих строк формируются по каждому виду операций.

Остальные строки служат для фиксации информации:

- по налогу, подлежащему восстановлению (стр. 060, 070 ,080). Заполняют в периоде, когда экспортер или обе стороны сделки признали возврат товара;

- при трансформации цены (стр. 100, 110): в стр. 100 отражают ее увеличение, в стр. 110 – уменьшение. Корректируют данные в периоде признания этого факта;

- по величине возмещения НДС по разделу (стр. 120). Рассчитывается как разность между суммами строк (030 + 040) и (050 + 080);

- суммы НДС к уплате (стр. 130). Исчисляется как разность между суммами строк (050 +080) и (030 + 040).

В разделе 5 фиксируют в строках:

- 030–050 — величины базы и вычетов по кодам операций на основании полученных подтверждений использования льготы;

- 060, 070 — не подтвержденные суммы базы и вычетов;

- 080, 090 — полученные итоги по разделу.

В раздел 6 попадают сведения об экспортных сделках с пока не собранным «оправдательным» комплектом документов. Данные группируются по аналогии с разделом 4, распределяясь по кодам операций.

Рассмотрим заполнение декларации по НДС при экспорте за 3 квартал 2022 г.