Каковы ставки в 2022 году

Общая ставка налога на прибыль на 2022 год равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Но 28.12.2016 вступил в силу приказ ФНС №ММВ-7-3/[email protected] от 19.10.2016, который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами. В 2022 году 3% пойдет в федеральную казну, 17% — в региональную.

На местном уровне власти вправе понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. В локальных нормативах указано, какой показатель используется для начисления налога на прибыль в регионе, — не ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

- используют труд инвалидов;

- производят автомобили;

- работают в особой экономической зоне;

- являются резидентами технополисов и индустриальных парков.

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы для некоторых видов деятельности.

Кроме основной, существуют специальные ставки. Налог с прибыли по таким ставкам полностью направляется в федеральный бюджет.

Они используются при наличии определенного статуса или для особых видов дохода:

- 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

- 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и при международных перевозках;

- 13% — местные организации с дивидендов зарубежных и российских фирм и с дивидендов от акций по депозитарным распискам;

- 15% — зарубежные организации с дивидендов российских фирм; все владельцы с доходов по государственным и муниципальным ценным бумагам (ЦБ);

- 9% — с процентов по муниципальным ЦБ и другим доходам из пп. 2 п. 4 ст. 284 НК РФ;

- 0% — ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Инструкция расчета налога на прибыль

Актуальная пошаговая инструкция, как посчитать налог на прибыль в 2022 году:

Пример: ваша организация работает на ОСН и получила доход за календарный год 4 500 000 рублей. Расходы составили 2 700 000 рублей. Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей.

Посмотрим расчет налога на прибыль организаций по формуле с таблицами, основанный на этих данных:

| Доходы | 4 500 000 рублей |

| Расходы | 2 700 000 рублей |

| Прибыль | 1 800 000 рублей |

Взнос уплачивается с суммы 1 800 000. Смотрите далее, как найти налог на прибыль, на примере.

Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

В федеральный:

На примере видно, что сумма поступления в федеральный бюджет не меняется — 3% дохода попадают туда.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2022 году разрешено тем компаниям, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассказали в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

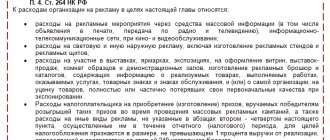

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Облагаемая прибыль

Налоговая база, из которой производится расчет налога на прибыль, состоит из доходов юридического лица от осуществляемой им предпринимательской деятельности за минусом расходов, понесенных в связи с осуществляемой деятельностью.

Так, в качестве доходов рассматриваются:

- реализационные доходы (прибыль, получаемая от продажи товаров, оказания услуг, выполнения работ, предоставления того или иного имущества в аренду);

- внереализационные доходы, то есть, по сути, пассивная прибыль в виде, к примеру, процентов по договорам кредитования.

Из совокупной прибыли вычитываются документально подтвержденные расходы предприятия, к которым относятся:

- расходы на выплату заработной платы работникам;

- производственные расходы;

- перечисленные страховые взносы;

- амортизация и т.д.

Не включаются в число расходов денежные средства, перечисленные в счет погашения кредита. Соответственно, деньги, полученные в виде кредита, также не могут считаться прибылью предприятия.

Таким образом, налоговая база – это собственно сумма, получаемая в результате вычитания совокупной суммы расходов из совокупной суммы доходов.

Некоторые нюансы при исчислении налоговой базы существуют для иностранных предприятий, получающих прибыль на территории РФ или из источников, так или иначе связанных с РФ. В соответствии со ст. 309 НК РФ, эти компании выплачивают налог на прибыль со следующих видов доходов:

- полученных в виде дивидендов;

- полученных в результате распределения прибыли;

- полученных в виде процентов по акциям и иным ценным бумагам и в виде процентов по любым видам долговых обязательств;

- полученных от использования исключительных прав;

- полученных от реализации акций (с исключениями, предусмотренными ст. 280 НК РФ);

- полученных с продажи недвижимого имущества, расположенного на территории РФ;

- полученных за сдачу в аренду имущества, находящегося на территории РФ (включая доходы от лизинговых операций, чартеров и т.д.);

- иные доходы, в соответствии со ст. 309 НК РФ.

Все виды доходов, указанные в ст. 309 НК РФ, учитываются при исчислении налоговой базы.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС о своем выборе.

Фирмы при применении методов принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

Метод начисления:

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Пример:

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег. В налоговом учете этот расход списывается во втором квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено:

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн рублей за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации по правилам налогового учета не отрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Использование льгот при расчете суммы налога

Установленные федеральным, региональным или местным законодательством льготы сокращают сумму налоговых отчислений. Это может быть полное или частичное освобождение от уплаты налога. Могут применяться и другие варианты. Например, при уплате налога на доходы физических лиц указанные в НК РФ суммы вычитаются из налоговой базы перед умножением ее на ставку.

Налоговые льготы позволяют существенно экономить. Поэтому перед тем как начать рассчитывать сумму налога, обязательно нужно выяснить, нет ли у вас этих льгот.

Расчет

Основная формула налога на прибыль организаций такова:

НП = С * Б,

где

- НП — налог на прибыль;

- С — ставка;

- Б — база для расчета.

ООО «Колибри» производит и продает мягкие игрушки. Выясним размер налога, который фирма заплатит за 2022 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 200 000 рублей с учетом НДС;

- использовало сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2022 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам взносами не облагаются, они просто не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2022 году:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Пример ООО «Колибри» используем далее, чтобы показать расчеты на онлайн-калькуляторе.

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Где взять основные данные для расчета суммы налога

Ст. 17 НК РФ требует при введении налога устанавливать правила обложения. Необходимо определить:

- налогоплательщиков;

- объект обложения;

- налоговую базу;

- налоговый период;

- налоговую ставку;

- порядок исчисления.

Эти характеристики обозначены во второй части НК РФ. Там на каждый налог выделена отдельная глава.

Также законодательством могут устанавливаться льготы. Те, что установлены на федеральном уровне, указаны в главе НК РФ, посвященной каждому налогу. Региональные и местные органы власти могут устанавливать собственные льготы. Сведения о наличии и характере местных и региональных льгот можно получить в законодательных актах соответствующих органов власти. Федеральная Налоговая Служба (ФНС) предоставляет возможность получить информацию о наличии льгот на своем сайте.