Убытки, полученные за налоговый период, можно списать на уменьшение налогооблагаемой базы в последующие годы. Но автоматически перенести их в 1С сегодня нельзя: такой механизм пока не реализован.

Разберемся, как отразить в 1С убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию (рассмотрим вариант, если организация не применяет ПБУ 18/02).

Узнать, как перенести убытки, если организация работает с ПБУ 18/02

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина РФ от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2021 базу по налогу на прибыль за текущий отчетный (налоговый) период можно уменьшить на убытки прошлых лет не более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Перечисленные ниже налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, убыток могут списать без учета этого ограничения — в полном объеме:

- резиденты технико-внедренческой особой экономической зоны, а также организации-резиденты туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участники региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участники свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резиденты свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участники особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- участники специальных инвестиционных контрактов (п. 1.14 ст. 284 НК РФ);

- резиденты особой экономической зоны в Калининградской области (п. 6 и п. 7 ст. 288.1 НК РФ).

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, переносите их в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока идет перенос, необходимо хранить первичные документы, подтверждающие возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса сохраняйте их еще 5 лет (пп. 8 п. 1 ст. 23 НК РФ). Подробнее в Увеличен срок хранения налоговых документов.

Сколько хранить первичные документы, подтверждающих убыток

Первичные документы, подтверждающие сумму убытка, хранят в течение всего срока переноса убытка плюс еще 5 лет после окончания года, в котором убыток был полностью списан (подп. 8 п. 1 ст. 23, п. 4 ст. 283 НК РФ). Хранить подтверждающие убытки документы нужно даже тогда, когда правильность расчета суммы убытка была подтверждена выездной налоговой проверкой.

Более того, если во время проверки налоговики не истребовали документы, подтверждающие убытки прошлых лет, фирма в ходе такой проверки должна представить эти документы самостоятельно (см. Постановление ФАС Поволжского округа от 29 марта 2011 г. по делу № А49-4451/2010).

Сохраняйте все первичные документы за календарный год, по итогам которого фирма получила убыток. Это накладные, акты выполненных работ, акты оказанных услуг, счета, ведомости, акты приема-передачи, кассовые и товарные чеки и др.

Реорганизация компании не отменяет права переноса убытка. Компания-правопреемник может в общеустановленном порядке переносить на будущее убытки, образовавшиеся до реорганизации (п. 5 ст. 283 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Перенос убытка при реорганизации

НК РФ установлено, что фирма-правопреемник не сможет учесть убытки, полученные реорганизованной организацией, если в ходе проверки налоговые органы установят, что основной целью реорганизации был именно учет убытков (п. 5 ст. 283 НК РФ).

Пошаговая инструкция

По результатам 2022 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

В 1 квартале 2022 года в НУ получена прибыль 800 000 руб.

Организация не применяет ПБУ 18/02.

Пошаговая инструкция оформления примера PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отчетный налоговый период | |||||||

| Закрытие налогового периода | |||||||

| 31 декабря | 99.01.1 | 90.09 | 520 000 | 520 000 | 520 000 | Определение финансовых результатов | Закрытие месяца — Закрытие счетов 90,91 |

| 84.02 | 99.01.1 | 520 000 | Отнесение убытка текущего периода на убыток, подлежащий покрытию | Закрытие месяца — Реформация баланса | |||

| Перенос убытка на будущие периоды | |||||||

| 31 декабря | 97.21 | 99.01.1 | — | 520 000 | 520 000 | Перенос убытка на будущие периоды | Операция, введенная вручную — Операция |

| Следующий налоговый период | |||||||

| Списание убытков прошлых лет | |||||||

| 31 января | 99.01.1 | 97.21 | 400 000 | 400 000 | Списание убытков прошлых лет | Закрытие месяца — Списание убытков прошлых лет | |

Отражение убытка в бухотчетности

В декларации убытки за прошедшие годы подтверждаются согласно положениям ст. 315 НК. Калькулируется налог с возрастающим итогом – с начала отчетного года за все периоды подачи бумаг и уплаты налогов. Далее нужно внести пометки в Приложение №4 второго листа декларации:

- В строке 140 указывают полученную величину налога на прибыль, который подлежит к оплате, но может быть уменьшен на размер убытка (полностью или частично)

- В строке 010 фиксируется оставшаяся часть убытка, которую не получилось перенести в последующие временные интервалы, и он выпал на старт последующего периоды уплаты налога

Непереносимый убыток формируется в течение предыдущих 10 лет.

Сумма из строки 010 дополнительно записывается в строках 040-130 – делается соответствующая запись исходя из года, в котором образовалась определенная часть убытка. Цифра же, указанная в строке 140, дублируется со значением в строке 100 второго листа.

Размер убытка, на который снизят массив налога, записывается в строке 150. В текущем периоде оплаты оно не должно превышать значения в строке 140. Оно также переносится в строку 110.

Если при просмотре БУ и НУ выявили прибыль, и в обеих отчетностях цифры равны, тогда рассчитать и отразить размер налоговой нагрузки в учетных документах не составит проблем. Если же финансовые результаты в них расходятся, тогда нужно применять ПБУ 18/02. Такое может произойти и в последующем, вследствие чего появляется вычитаемая разница в налоговом и отчетном периодах.

Если обнаружили убыток по итогам года, смотрите на видео:

Итак, когда в БУ или НУ появляется убыток, для его отражения нужно воспользоваться ПБУ 18/02. Данное положение регламентирует учет постоянных и временных разниц, фиксирующих разные итоги деятельности, отражаемых в отчетности. Используемые проводки определяются исходя из срока обнаружения ошибки за прошедшие годы и того, по какому из видов деятельности он образовался – по основным или косвенным. Плюс потребуется ввести соответствующие значения в налоговую декларацию.

Наверх

Напишите свой вопрос в форму ниже

Алгоритм переноса убытка, полученного за год

Перенос убытка производится 31 декабря после процедуры закрытия налогового периода, в котором он получен.

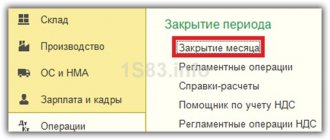

В 1С убыток прошлого года переносится в следующей последовательности:

- перепроведение документов за декабрь;

- Закрытие месяца, включая регламентную операцию Реформация баланса;

- Операция переноса убытка;

- повторное Закрытие месяца.

Рассмотрим порядок оформления и проведения документов, связанных с переносом убытка в НУ.

Определение убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее можно определить разными способами:

- Сформировать отчет Анализ счета 99.01.1 (Отчеты — Анализ счета). Оборот по счету 99.01.1 по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

Чтобы в Анализе счета вывести данные налогового учета: PDF

- в форме отчета нажмите кнопку Показать настройки;

- в форме настройки отчета на вкладке Показатели установите флажок НУ (данные налогового учета); После этого по кнопке Сформировать можно создать отчет.

- Ту же сумму можно увидеть в проводках регламентной операции Реформация баланса в процедуре Закрытия месяца в декабре (Операции – Закрытие месяца).

В Анализе счета99.01.1 убыток, полученный в налоговом периоде, перенесен в Дт 84.02 регламентной операцией Реформация баланса.

Убыток в декларации по налогу на прибыль

В годовой декларации убыток, полученный по итогам налогового периода, отражается в:

- Листе 02 стр. 060 «Итого прибыль (убыток)».

Убыток, указанный в декларации, должен соответствовать сумме убытка по налоговому учету (сальдо по дебету счета 99.01.1 в НУ до реформации).

Определение убытка по итогам года

В течение всего календарного года компания использует проводки для учета проведенных операций:

- Счет 90 отражает доходность

- Счет 91 – понесенные расходы

Для подведения финансовых итогов работы фирмы необходимо закрыть оба эти счета. Невыгодной за прошедший год считается та хоздеятельность, у которой счет 90 меньше суммы по счету 91 – т.е. расходная часть превысила доходы.

В самом НК не закреплен точный перечень документов, которые подтверждают списание убытков за ранние годы. Об этом, как правило, свидетельствует первичная документация:

- накладные

- счета

- ведомости

Следовательно, подходят все учетные документы. Исключение составляют:

- карточки учета

- налоговые регистры

Убытки компании в торговле на видео:

Обосновывать же убытки налогоплательщики не обязаны (ст. 252 НК). Чтобы признать расходы при калькуляции налога, нужно наличие 2 условий:

- Экономической обоснованности данного обстоятельства

- Подтверждение наличия убытков в документации компании

От того, правильно ли будут зафиксированы убытки в бухучете, зависит величина налога на прибыль, который предстоит выплатить в ближайшие отчетные периоды. В БУ он рассчитывается, по окончанию периода. Чтобы его определить, необходимо сравнить понесенные издержки с размером полученных денежных поступлений. Окончательный результат калькулируется из суммы результата по всем видам деятельности, осуществляемым предприятием, и иным поступлениям и выбытиям.

Перенос убытка на будущие периоды

Перенос убытка на последующие периоды надо проводить в конце каждого года (31 декабря), если по его итогам образовался убыток в НУ.

На сегодняшний день перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года необходимо оформить вручную.

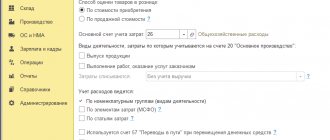

Перенос убытка, полученного в истекшем налоговом периоде, отразите документом Операция, введенная вручную вид операции Операция (Операции – Операции, введенные вручную…):

- Дт 97.21 «Прочие расходы будущих периодов» субконто УБЫТОК 2020;

- Кт 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» субконто Прибыль (убыток) от продаж.

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов (Справочники — Расходы будущих периодов), он настраивается так:

- Вид для НУ — Убытки прошлых лет;

- Сумма — убыток, переносимый на будущие налоговые периоды;

- Признание расходов — В особом порядке;

- Период списания с — 01.01.2021; по — не ограничен.

В Операции, введенной вручную:

- сумма по переносу убытков прошлых лет отражается только в налоговом учете;

- субконто Подразделения не заполняйте.

Не забудьте заново закрыть декабрь! (Операции – Закрытие месяца)

См. Закрытие налогового периода

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 (Отчеты – Оборотно-сальдовая ведомость по счету):

- укажите период — по 31.12.2020;

- по кнопке Показать настройки на вкладке Показатели установите флажок НУ.

Отражение убытков в бухучете

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

| Дебет | Кредит | Суть проводки |

| 90.9 | 99 | Отражает полученную прибыль по всем обычным видам активности компании |

| 91.9 | 99 | Показывает «минусы» по прочим, не основным активностям |

| 99 | 90.9 | Демонстрирует убытки по всему перечню основных видов хоздеятельности |

| 99 | 91.9 | Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Важно! Все результаты активности предприятия по субсчетам счетов 90 и 91 отражаются в течение всего года. Поэтому полученные значения будут увеличиваться по возрастанию.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (или всю его сумму — в зависимости от размера прибыли).

Ежемесячно до тех пор, пока убыток не спишется полностью, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание убытков прошлых лет.

Проводки по документу

Документ формирует проводку:

- Дт 99.01.1 Кт 97.21 — списаны убытки прошлых лет в уменьшение прибыли текущего периода.

Контроль

Расчет списания проверьте по отчету Справка — расчет списания убытков прошлых лет. Он формируется по кнопке Справки-расчеты в форме Закрытие месяца или по ссылке Списание убытков прошлых лет — Списание убытков прошлых лет. PDF

Из отчета видно:

- максимальная сумма прибыли, на которую можно уменьшить убытки прошлых лет: 800 000 * 50% = 400 000 руб.

- несписанный остаток: 520 000 — 400 000 = 120 000 руб.

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2022 года по 31 декабря 2022 года налоговая база за текущий отчетный (налоговый) период … не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Учет убытков

Перенос расходов осуществляется различными методами. Все зависит от политики конкретного предприятия. В частности, перенос может выполняться следующими способами:

- Проведением процедуры в каждом отчетном году.

- Проведением с допущением перерывов во времени.

Вне зависимости от выбранного метода, период, на протяжении которого происходит снижение налоговой базы за счет убытков, не может быть больше 10 лет. Если расходы за это время не были списаны, они приобретают статус непогашенных. Рассматриваемое правило оговорено абзацем 3 пункта 2 статьи 283 НК РФ.

ВАЖНО! При определении налога на прибыль не выполняется перенос убытка, выявленного по итогам отчетного времени, на следующий период. Обоснование этого правила содержится в пункте 7 статьи 274 НК РФ. На протяжении периода расчет базы по налогу проводится с нарастающим итогом. Убыток, который сформировался по итогам отчетного срока, признается в качестве промежуточного итога.

Подведем итоги. Перенос на следующий год проводится только в отношении убытка, возникшего по результатам налогового периода (составляет год). Расходы за отчетные сроки (месяц или квартал) переноситься не могут.

Отражение убытков прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражаем в:

- Листе 02 стр. 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения № 4 к Листу 02)»; PDF

- Приложении № 4 к Листу 02 стр. 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период — всего». PDF

Несписанный остаток отражаем в:

- Приложении № 4 к Листу 02 стр. 160 «Остаток неперенесенного убытка на конец налогового периода — всего». PDF

Снижение налоговой базы на примере

Проще всего понять принцип сокращения налоговой базы на конкретных примерах.

Пример №1

Предприятие «Орион» производит выплаты каждый квартал. По результатам 2016 года у структуры обнаружился убыток в размере 40 тысяч рублей. В начале 2022 года предприятие получило доход, составляющий 10 тысяч рублей. База, облагаемая налогом, составила сумму, аналогичную сумме расходов, перенос которой выполняется на 1 квартал 2022 года. Бухгалтерия обязана прописать в Приложении 4 к листу 02 декларации следующие данные:

- Размер расхода за прошедшие отчетные периоды – 40 тысяч рублей.

- Сумма налогооблагаемой базы за первый квартал 2022 года – 10 тысяч рублей.

- Размер расхода, на который снижается нынешняя текущая база, – 10 тысяч рублей.

- Остаток расходов прошлых периодов, который пока не был перенесен, – 30 тысяч рублей.

Согласно подсчетам, за первый квартал 2022 года предприятие засчитывает часть убытков предыдущих периодов, равную 10 тысячам рублей.

ВАЖНО! Расходы, выявленные более чем в единственном налоговом периоде, должны быть перенесены в определенной очередности. В частности, перенос выполняется согласно очередности поступления убытков. Учет расходов в базе производится после покрытия сумм за прошлое время. Данное правило обусловлено статьей 283 НК РФ.

Пример №2

По результатам 2015-2016 года ОАО «Народное СМИ» выявило расходы. В 2015 году они составили 200 тысяч рублей, в 2016 году – 50 тысяч рублей. По результатам 2022 года у ОАО выявлена прибыль, составляющая 150 тысяч рублей. При расчете начислений за 2022 год может выполняться сокращение базы на сумму 150 тысяч рублей.

ВАЖНО! В бухучете сумму нужно отразить единовременно. Рассмотренное правило указано в соответствующей Инструкции. Учет производится в следующих периодах, а потому в бухучете появляются вычитаемые разницы времени. Все это ведет к созданию отложенного актива по налогу.

Как перенести убыток, если его списание нужно отложить или прервать

Что сделать в 1С, если организация не хочет в текущем налоговом периоде уменьшать налогооблагаемую базу на убыток прошлых лет?

Перенос убытков на будущее — право, а не обязанность налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам, начиная с 2007 года (п. 16 ст. 13 Федерального закона от 30.11.2016 N 401-ФЗ). Делать это можно с перерывами, соблюдая лишь очередность переноса (п. 3 ст. 283 НК РФ). Ограничения по времени переноса нет.

Если у Организации есть 100%-ная уверенность, что она никогда не воспользуется правом переноса, то операцию Перенос убытка на будущие периоды делать в 1С не нужно.

Но ситуации бывают разные: возможно, в будущем руководство организации передумает. Поэтому рекомендуем оформить эту операцию, но без указания даты начала списания — тогда убыток прошлых лет не спишется в налоговом учете без команды бухгалтера.

Рассмотрим настройки аналитики РБП, если надо отложить списание убытка в НУ.

Элемент справочника Расходы будущих периодов заполните в обычном порядке.

В поле Период списания с установите дату начала следующего налогового периода. Это необходимо для корректного заполнения Приложения N 4 к Листу 02 декларации по налогу на прибыль.

Отложите списание убытка, пропуская регламентную операцию Списание убытка прошлых лет в процедуре Закрытие месяца.

Позже, когда вы решите уменьшать налогооблагаемую базу на сумму убытка, начните проводить данную регламентную операцию.

Точно так же следует перестать проводить ее, когда списание убытков требуется прервать.

Соблюдайте очередность (п. 3 ст. 283 НК РФ): нельзя допускать списания убытка более позднего налогового периода перед тем, который образовался раньше.

Учитываем особенности погашения прошлогодних потерь

Убытки необходимо подтвердить первичной документацией (письмо Минфина РФ от 19.01.2018 № 03-03-06/1/2598). Хранить такие бумаги нужно в течение всего периода погашения понесенных потерь (п. 4 ст. 283 НК РФ).

Если же первичка была утеряна, но сумма потерь подтверждена актом налоговой проверки, то перенести ее на будущее вряд ли получится (письмо Минфина от 25.05.2012 № 03-03-06/1/278, постановления Президиума ВАС РФ от 24.07.2012 № 3546/12 по делу № А40-9620/11-140-41, АС Центрального округа от 22.05.2013 по делу № А14-10046/2012 (определением ВАС РФ от 09.08.2013 № ВАС-10478/13 отказано в передаче дела № А14-10046/2012 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления)).

Если налогоплательщик понес убытки, применяя УСН или ЕСХН, а после перешел на ОСНО, то учитывать потери на новом режиме он не имеет права (п. 5 ст. 346.6, п. 7 ст. 346.18 НК РФ, письмо Минфина России от 25.09.2009 № 03-03-06/1/617).

Если в отчетном периоде получен отрицательный итог, то база для расчета прибыли равна 0 (п. 8 ст. 274 НК РФ). Соответственно, налог отсутствует.

Если фирма применяет УСНО 15%, то при получении убытка она должна рассчитать и уплатить минимальный налог, который составляет 1% от полученного дохода. При этом полученный убыток можно учесть в расходах в последующие 10 лет (п. 6 ст. 346.18 НК РФ).

При применении ЕСХН полученный убыток также можно учесть в расходах в последующие 10 лет (п. 5 ст. 346.6 НК РФ).