Чем отличаются рекламные расходы нормируемые и ненормируемые

Рекламные расходы, которые учитываются при налогообложении, делятся на две группы:

- ненормируемые расходы, то есть те, которые можно учитывать полностью;

- нормируемые расходы, то есть те, в отношении которых существует порядок признания.

Налоговый кодекс РФ в п. 4 ст. 264 содержит более подробную классификацию.

Порядок учета расходов на рекламу для организаций на ОСН и УСН

Порядок учета расходов на рекламу для организаций на ОСН и УСН почти идентичен. ИП на УСН не платят налог на прибыль, но платят единый налог с объектом налогообложения “доходы” или “доходы минус расходы”. Расходы на УСН могут учитываться в целях налогообложения только после фактической оплаты рекламных услуг. При этом, для доказательства оплаты у налогоплательщика должен быть договор об оказании услуг по созданию и размещению интернет-рекламы, акт выполненных работ, заверенные скриншоты страниц с рекламой.

- Ненормируемые расходы на УСН учитываются в полном объеме, но только при исчислении единого налога с объектом налогообложения “доходы минус расходы”.

- Нормируемые расходы учитываются в пределах 1% от полученной выручки и авансов в отчетном периоде.

Ненормируемые рекламные расходы

Разрешено включать в состав расходов в полном объеме фактических затрат следующие виды рекламных расходов:

- реклама, которая размещается через средства массовой информации (телевидение, радио, печать, интернет);

- наружная реклама (световая, рекламные щиты стенды и т. п.);

Расходы на наружную рекламу учитываются по особым правилам. Каким? О них рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все подробности по наружной рекламе.

- реклама, осуществляемая путем участия в выставках, ярмарках, а также путем оформления витрин, экспозиций, демонстрационных залов и комнат образцов;

- производство рекламных каталогов и брошюр, в которых содержатся сведения о продукции, товарах, услугах или работах, предлагаемых компанией, или о ней самой;

- сознательное снижение цены (уценка) товаров, потерявших свои качества при экспонировании.

Можно ли в целях налога на прибыль учесть в качестве рекламных расходы на клейкую ленту с логотипом организации, используемую для упаковки товара? Ответ на данный вопрос дал советник государственной гражданской службы РФ 3 класса Разгулин С. В. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

В ненормируемой части есть некоторые уточнения. Минфин России, используя при аргументации положения абз. 4 п. 4 ст. 264 НК РФ, причислил к брошюрам и каталогам листовки, буклеты, лифлеты и флаеры. Свою позицию специалисты министерства отразили в письмах Минфина России от 12.08.2016 № 03-03-06/1/42279, от 12.10.2012 № 03-03-06/1/544, от 02.11.2011 № 03-03-06/3/11 и от 20.10.2011 № 03-03-06/2/157. То есть затраты по изготовлению таких материалов допускается учитывать в составе ненормируемых расходов.

Отражение в учете услуг по размещению рекламы в каталогах сторонних организаций

Нормативное регулирование

Реклама — информация, распространенная любым способом и в любой форме, адресованная неопределенному кругу лиц и направленная на привлечение внимания потенциального покупателя к определенному продукту, формирование или поддержание интереса к нему и его продвижение на рынке (ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ).

К рекламе не относится (п. 2 ст. 2 Федерального закона от 13.03.2006 N 38-ФЗ):

- информация как материальной (буклеты, вывески, указатели и т. д.), так и нематериальной (размещение в СМИ) формы, не содержащия рекламного характера и не имеющая в качестве основной цели продвижение товара на рынке;

- информация рекламного характера, но адресованная определенным лицам (например с указанием ФИО).

В БУ затраты на рекламу являются расходами по обычным видам деятельности и признаются в том отчетном периоде, в котором они имели место. В БУ затраты на рекламу не нормируются и включаются в расходы в полной сумме (п. 5, п. 7, п. 18 ПБУ 10/99).

Затраты на рекламу, связанные с реализацией продукции и товаров, относят:

- в торговых организациях — в состав коммерческих расходов в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С);

- в неторговых — на счет «Общехозяйственные расходы» (план счетов 1С).

В НУ затраты на рекламу подразделяют на нормируемые и ненормируемые.

К ненормируемым относят затраты на рекламу по «закрытому» перечню (п. 4 ст. 264 НК РФ):

- затраты на рекламные мероприятия в средствах массовой информации (в т. ч. объявления в печати, передачи по радио и телевидению), информационно-телекоммуникационных сетях, кино- и видео- обслуживание;

- затраты на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- затраты на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат для образцов и демонстрационных залов;

- изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания и (или) о самой организации;

- на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Их можно отнести единовременно в состав косвенных (прочих) расходов в том периоде, в котором они имели место быть.

Изучить подробнее Учет ненормируемых затрат на рекламу

Все остальные затраты на рекламу относятся к нормируемым, которые разрешено учитывать в косвенных (прочих) расходах в размере, не превышающем 1% выручки от реализации (ст. 249 НК РФ, п. 4 ст. 264 НК РФ).

Размещение рекламной информации в каталогах сторонних организаций — нормируемый вид рекламных расходов (Письмо Минфина РФ от 23.12.2016 N 03-03-06/1/77417).

Расходы на рекламу должны быть документально подтверждены. Подтверждающими документами могут быть (Письмо Минфина РФ от 06.09.2012 N 03-03-06/1/467, от 22.06.2012 N 03-03-06/2/71):

- акты выполненных работ;

- фотоотчеты;

- эфирные справки или иные подобные документы, выданные непосредственно теле- или радиокомпанией, в т. ч. графики подтвержденных выходов рекламы;

- подшивки статей и другие аналогичные документы.

Учет в 1С

Учет затрат на рекламу отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

В документе укажите:

- Акт № от — дата и номер первичного документа;

- от — дата подписания акта;

- Договор — документ, по которому ведутся расчеты с контрагентом, Вид договора — С поставщиком.

- По ссылке Счета учета: Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

- Статьи затрат — статья затрат на нормируемую рекламу. Выбирается из справочника Статьи затрат, Вид расхода — Расходы на рекламу (нормируемые).

Для отражения нормируемых затрат на рекламу в справочнике Статьи затрат в поле Вид расхода выберите значение Расходы на рекламу (нормируемые). Тогда затраты на рекламу будут признаваться в расходах автоматически в конце месяца в размере 1% от выручки при выполнении операции Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Если расходы на рекламу не нормируются, то у статьи затрат Вид расхода должен быть Прочие расходы: затраты будут учитываться в составе расходов отчетного периода по НУ единовременно и полностью.

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на рекламу;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Нормируемые рекламные расходы

В объеме не более 1% суммы выручки от реализации (рассчитывается согласно ст. 249 НК РФ) следует включать в состав расходов следующие виды:

- расходы по изготовлению либо приобретению призов, которые вручаются при их розыгрышах во время массовых рекламных кампаний;

- другие рекламные расходы.

Приведенный список имеет одну интересную особенность. Дело в том, что перечень ненормируемых расходов носит закрытый характер и не допускает дополнений, а расходы на рекламу нормируемые не лимитируются, и этот список всегда открыт.

По этой причине в расходах можно учитывать любые затраты, носящие признаки рекламных расходов, даже если они не приведены в Налоговом кодексе. Просто они попадут в разряд «нормируемые расходы на рекламу». Подтверждения данному тезису можно найти в постановлениях ФАС Московского округа от 21.03.2012 № А40-54372/11-91-234 и от 14.03.2012 № А40-63461/11-99-280.

В качестве примера можно привести такой вид рекламы, как рекламно-информационные материалы, доставляемые в виде массовых и безадресных почтовых отправлений. Затраты по оплате услуг курьеров или почты можно вполне отнести к расходам на рекламу, и, согласно положениям абз. 5 п. 4 ст. 264 НК РФ и письму Минфина России от 12.01.2007 № 03-03-04/1/1, это будут рекламные расходы нормируемые.

Особенности признания рекламных расходов при УСН

Сумму НДС по сверхнормативным рекламным расходам также нельзя учесть в составе УСН-затрат. В состав расходов включают входной НДС только по тем затратам, которые укладываются в норматив. Деятельность по распространению наружной рекламы переводят на ЕНВД (пп. 10 п. 2 ст. 346.26 НК РФ). Однако если «упрощенец» распространяет рекламную информацию о своих товарах (работах, услугах) или о своей фирме, такая деятельность под ЕНВД не подпадает.

Расходы на изготовление баннеров, а также на размещение их на других сайтах, плата за внесение информации о магазине в поисковые системы и интернет-каталоги являются рекламными. Если сайт организации не является нематериальным активом, но был открыт только для рекламных целей, то затраты на его создание могут быть учтены как расходы на рекламу.

«Упрощенцы» используют кассовый метод учета доходов и расходов, поэтому датой получения дохода признается день поступления денег на счета в банках или кассу (п. 1, 2 ст. 346.17 НК РФ). Следовательно, плательщики УСН учитывают полученные авансы в том отчетном (налоговом) периоде, в котором они получены. А при возврате полученных авансов доходы того периода, в котором произведен возврат, уменьшают на возвращаемую сумму.

Исходя из этого, можно сделать вывод, что «упрощенцы» при расчете норматива для рекламных расходов должны учитывать в составе доходов авансы, полученные от покупателей. Если авансы были получены в предыдущем году, но частично возвращены покупателям в текущем, то «рекламный» норматив, равный 1% полученной выручки, в текущем году пересчитывается с учетом уменьшения на сумму возвращенных авансов. Перерасчет норматива за предыдущий год производить не надо (письмо Минфина России от 11 февраля 2015 г. № 03-11-06/2/5832).

Когда следует применять положения международных соглашений

В деловой практике встречаются обстоятельства, при которых международным соглашением об избежании двойного налогообложения определен учет рекламных расходов на других принципах, отличающихся от тех, которые предусмотрены НК РФ. В таких случаях, согласно ст. 7 НК РФ, следует придерживаться договорных положений.

В частности, соглашение между РФ и ФРГ предусматривает, что рекламные расходы, которые понесла российская организация с участием компании из Германии, разрешается учитывать при расчете налога на прибыль в полном объеме. Условие предусмотрено лишь одно: размер такого вычета не может превышать величины расходов независимых компаний при аналогичных условиях деятельности.

Подтверждение этому утверждению можно найти в письмах Минфина России от 05.03.2014 № 03-08-РЗ/9491, от 01.03.2013 № 03-08-05/6124 и от 11.01.2013 № 03-08-05. Авторы писем разъясняют, что при соблюдении вышеупомянутого условия даже нормируемые расходы на рекламу могут быть учтены в полном объеме. Данный принцип должен соблюдаться при любом размере доли немецкой компании.

Что такое реклама, и кому она должна быть адресована

На практике учет рекламных расходов может вызвать трудности. Некоторые аспекты этой темы разъяснил замдиректора департамента налоговой и таможенно-тарифной политики Минфина, действительный государственный советник РФ 3 класса Сергей Разгулин.

Чиновник указал, что не вся распространяемая информация о товарах и услугах является рекламой. Ее определение дано в Федеральном законе «О рекламе» от 13.03.2006 № 38-ФЗ. Согласно закону, реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств и направленная на привлечение внимания к объекту рекламы, формирование и поддержание интереса к нему и его продвижение на рынке. При этом должно быть соблюдено важное условие: реклама адресуется неопределенному кругу лиц, в ней не указываются конкретные получатели. Если это требование не выполняется, информацию нельзя считать рекламной.

Реклама, призывающая вовремя уплачивать налоги

Закон допускает адресную рекламу при распространении с помощью телефонной, факсимильной, подвижной радиотелефонной связи (например, смс-сообщений). Рассылку же обычной почтой по базе потенциальных клиентов, предназначенную для конкретных лиц, нельзя считать рекламой, и относящиеся к ней расходы не признаются рекламными. Об этом сказано в письме Минфина от 05.07.2011 № 03-03-06/1/392. Другое письмо Минфина (от 15.07.2013 г. № 03-03-06/1/27564) уточняет: в случае рассылки рекламных брошюр почтой на конкретные адреса, но без указания получателя, затраты на изготовление брошюр признаются расходами на рекламу. Если же реклама рассылается на конкретные адреса с указанием ФИО конкретных получателей, затраты следует учитывать «как другие расходы, связанные с производством и (или) реализацией» (пп. 49 п. 1 ст.264 НК).

Затраты на рекламу учитываются в составе прочих расходов

В соответствии с подп. 28 п. 1 ст. 264 НК РФ рекламные расходы следует относить в состав прочих расходов, которые связаны с производством и реализацией. При этом они, согласно п. 1 ст. 318 НК РФ, являются косвенными. В зависимости от метода начисления момент признания таких расходов будет отличаться:

- Если юридическое лицо пользуется в бухучете методом начисления, то расходы на рекламу следует относить к прочим в том отчетном либо налоговом периоде, в котором они произведены. Момент фактической оплаты (в любой форме) здесь значения не имеет (п. 1 ст. 272 НК РФ).

- Если применяется кассовый метод, то расходы на рекламу следует признавать после того, как произведена фактическая оплата (п. 3 ст. 273 НК РФ).

Отдельно стоит указать, что если рекламные расходы обусловлены оплатой услуг сторонних компаний, то их можно учесть 2 различными способами:

- на момент предъявления документов, на основании которых следует произвести расчеты (счет-фактура и акт выполненных работ);

- на последний день отчетного либо налогового периода.

Оба варианта правомерны в соответствии с п. 7.3 ст. 272 НК РФ, что подтверждено в письме Минфина России от 29.03.2010 № 03-03-06/1/201.

Расходы и налог на прибыль: краткий ликбез

Для компаний, которые платят налог на прибыль, законодательством установлены определенные правила учета таких расходов.

Плательщиками налога на прибыль являются все российские юридические лица, кроме тех, кто применяет налоговые спецрежимы (упрощенную систему, ЕНВД, ЕСХН), а также плательщиков налога на игорный бизнес и участников проекта «Сколково». С 2022 года от налога на прибыль будут освобождены и участники проектов инновационных научно-технологических центров.

Статья 264 Налогового кодекса, регламентирующая налогообложение прибыли, относит расходы на рекламу к прочим расходам, связанным с производством и реализацией (пп.28 п.1 ст. 264). В этой же статье в пункте 4 перечислены виды расходов, которые признаются рекламными. При этом кодекс делит расходы по способу принятия.

Одни расходы принимаются полностью (то есть, налоговая база уменьшается на всю величину расхода). Их называют ненормируемыми. Это, согласно НК:

- расходы на рекламные мероприятия через СМИ,

- расходы на световую и иную наружную рекламу,

- расходы на участие в выставках, на оформление витрин, изготовление рекламных брошюр и каталогов, содержащих информацию о товарах, а также на уценку товаров, потерявших свои качества при экспонировании.

Социальная реклама: «Накормить голодного легче, чем ты думаешь»

Другие виды расходов разрешается принимать к учету лишь в размере, не превышающем 1% выручки от реализации за отчетный (налоговый) период. Это нормируемые расходы. К ним относятся:

- расходы на приобретение или изготовление призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний,

- расходы на иные виды рекламы, не указанные в статье 264 НК.

Нормируемые расходы на рекламу: расчет предельного размера

Как уже отмечено, признание в отчетном периоде расходов на рекламу нормируемых возможно лишь в той сумме, которая не превышает 1% выручки от реализации, определяемой, в свою очередь, согласно ст. 249 НК РФ.

В п. 1 данной статьи есть норма, которая требует причисления выручки от реализации к доходам. Однако в соответствии с абз. 2 п. 1.2 ст. 248 НК РФ при определении итоговой суммы дохода надо вычесть из поступившей выручки все суммы налогов, которые предъявлены покупателю. Имеются в виду НДС и акцизы.

То есть предельный размер нормируемых расходов на рекламу рассчитывается от суммы выручки от реализации за минусом суммы НДС и акцизов. Подтверждение этому тезису можно найти в письме Минфина России от 07.06.2005 № 03-03-01-04/1/310.

Пример

Организация получила в отчетном периоде выручку от реализации услуг в сумме 530 000 руб. (НДС в том числе). Для начала определим сумму НДС, которая находится в составе выручки:

530 000 руб. × 20/120 = 88 333 руб.

Затем найдем разницу:

530 000 руб. – 88 333 руб. = 441 667 руб.

Теперь, наконец, определим сумму предельного размера рекламных расходов:

441 667 руб. × 1% = 4417 руб.

В пределах этой суммы и допустимо учитывать в расходах рекламные затраты.

Если у вас есть доступ к К+, проверьте правильно ли вы определили норматив. Если доступа нет, получите бесплатный пробный доступ к системе и переходите в Готовое решение.

О том, как рассчитывается этот предел при УСН, читайте в материале «Как учесть расходы на рекламу при УСН».

Расходы на рекламу посредством системы Indoor TV не нормируются

Сегодня появляется много различных видов рекламы, которых не было еще 10 — 20 лет назад на заре становления рекламного рынка. Соответственно, налогоплательщики, ищущие новые подходы к сердцам, а точнее кошелькам, потребителей, используют нестандартные виды рекламы (например, такую, как система Indoor TV). Данная система предоставляет заказчику право трансляции видеороликов в сети медиапроката в торговых залах розничных сетей магазинов, которым исполнитель владеет на правах собственности на договорной территории.

При использовании такой рекламы также встает вопрос о том, можно ли всю сумму, уплаченную за рекламные услуги, учесть в расходах на основании пп. 28 п. 1 и п. 4 ст. 264 НК РФ. Ответ на него дали судьи.

Предметом разбирательства в Постановлении АС УО от 18.09.2019 по делу №А76-1202/2019 стали затраты на рекламные услуги по системе Indoor TV. И хотя в этом деле истцом является индивидуальный предприниматель, уплачивающий НДФЛ, выводы, сделанные судом, актуальны и для плательщиков налога на прибыль организаций, поскольку предприниматели учитывают расходы в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному гл. 25 НК РФ (ст. 221 НК РФ).

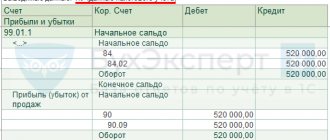

Как отражаются рекламные расходы в бухгалтерском учете и отчетности

В бухгалтерском учете рекламные расходы — это расходы по обычным видам деятельности, которые отражаются в составе коммерческих затрат. На такое отражение нацеливают подп. 5 и 7 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н).

Что касается плана счетов, то такие расходы рекомендуется отражать по дебету счета 44 «Расходы на продажу» (инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). Для целей бухучета они не имеют нормируемого характера.

Сумма рекламных расходов в налоговой декларации по налогу на прибыль отражается всегда в одном месте независимо от используемого метода определения доходов и расходов. Эта сумма формирует данные, указываемые в строке 040 приложения 2 к листу 02 декларации (утв. приказом ФНС России 19.10.2016 № ММВ-7-3/[email protected]).

Зачем нужна норма в рекламных расходах

Организация может тратить на рекламу значительные суммы, какие именно – решает руководство с учетом эффективности принятых на этот счет управленческих решений и финансовых возможностей организации. Так как реклама – не только информация, но еще и предпринимательская деятельность, она отражается в соответствующем учете и подлежит налогообложению.

Как признаются в налоговом учете расходы на рекламу?

С этой целью траты на рекламу принято делить на два вида:

- нормируемые – те, которые признаются таковыми только в соответствии с определенными критериями;

- ненормируемые – безусловно учитываемые как расходы на рекламу, не ограничиваясь при налогообложении.

От этого разделения зависит, какую сумму затрат фирма может учесть при определении базы для налога на прибыль: в лимитированных границах или полностью.

СПРАВКА! Расходы, предназначенные на рекламу, принято учитывать в составе «Прочих расходов» среди трат на производство или реализацию товара.

Как правильно учесть рекламные расходы при нарастании прибыли в налоговом периоде

Налоговая база по прибыли в течение налогового периода определяется нарастающим итогом (п. 7 ст. 274 НК РФ). Естественно, в связи с постепенным увеличением суммы выручки будет расти и предельный размер нормируемых рекламных расходов, который можно учесть при расчете налога.

В письме Минфина России от 06.11.2009 № 03-07-11/285 говорится, что образовавшиеся сверхнормативные расходы на рекламу, которые нельзя было учесть в прошедшем отчетном периоде, можно учесть в течение календарного года в последующих отчетных периодах (п. 44 ст. 270 НК РФ).

В бухучете в таких обстоятельствах образуется вычитаемая временная разница, представляющая собой отложенный налоговый актив, равный сумме сверхнормативных рекламных расходов (пп. 8–11, 14, 17 положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н).

Пример

Обстоятельства:

, занимающаяся торговлей, израсходовала на изготовление призов, которые затем были разыграны в ходе рекламной кампании, 21 000 руб. (в том числе НДС 3 500 руб.) Компания освобождена от необходимости платить НДС в соответствии со ст. 145 НК РФ.

Выручка «Сигмы» по кварталам составила:

- за 1 квартал — 1 590 000 руб.;

- за полугодие — 2 380 000 руб.

Отражение в учете:

Согласно п. 2 ст. 285 НК РФ по налогу на прибыль отчетными периодами считаются 1 квартал, 6 месяцев и 9 месяцев.

Если других рекламных расходов в указанных периодах не было, расчет предельной величины нормируемых расходов на рекламу будет выглядеть следующим образом.

- В 1 квартале, поскольку сумма выручки 1 590 000 руб.:

- предельный размер рекламных расходов: 1 590 000 руб. × 1% = 15 900 руб.;

- сумма рекламных расходов, которую можно признать в этом отчетном периоде, также равна 15 900 (поскольку она меньше всей суммы расходов 21 000 руб.).

- предельный размер рекламных расходов: 2 380 000 руб. × 1% = 23 800 руб.;

- признать еще удастся: 21 000 руб. – 15 900 руб. = 5 100 руб.

Но можно было бы списать в расходы и большую сумму затрат на рекламу, если бы их стоимость была больше. Для полугодия эта величина составила: 23 800 – 21 000 = 2 800 руб.

В бухучете приведенные операции найдут следующее отражение:

Дт 10/6 Кт 60 – оприходованы призы на сумму 21 000 руб. (НДС включается в их стоимость, поскольку компания работает без НДС);

Дт 44 Кт 10/6 – стоимость призов (21 000 руб.) списана на затраты.

Кроме того, на конец первого квартала 31.03 надо сделать проводку:

Дт 09 Кт 68 — отражается признанный и отложенный налоговый актив 1020 руб. ([21 000 – 15 900] × 20%).

А по итогам полугодия 30.06 текущего года составляется проводка:

Дт 68 Кт 09 — отложенный налоговый актив списывается в сумме 1020 руб.

Документальное подтверждение рекламных расходов для налогового учета

Итак, база по налогу на прибыль уменьшается на сумму трат по ненормируемым расходам полностью, а по нормируемым – в размере 1% от выручки за данный период. Чтобы признать такие расходы рекламными, их нужно подтвердить документально. Такими подтверждениями могут быть:

- годовые или квартальные планы рекламных кампаний;

- смета расходов на ту или иную рекламную акцию;

- документы на приобретение и/или списание материальных активов, имеющих отношение к рекламной деятельности;

- эфирные справки (при размещении рекламы в эфире).

Итоги

Рекламные расходы при расчете прибыли могут быть учтены в полном объеме в случае, если они есть в перечне из п. 4 ст. 264 НК РФ. Если произведенных затрат на рекламу там нет, они принимаются к учету в сумме, равной 1% от объема выручки.

В бухгалтерском учете рекламные издержки списываются в полном объеме. Если сумма нормируемых затрат больше 1% от выручки, между налоговым и бухгалтерским учетом образуются временные разницы.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Мнение судей

Мнения судей в данном случае разошлись: первая инстанция вынесла решение в пользу налогоплательщика, апелляционная и кассационная инстанции признали правоту налогового органа, а ВС РФ, куда обратилось общество, решил дело в пользу налогоплательщика, оставив в силе решение первой инстанции. Примечательно то, что все заинтересованные лица руководствовались одними и теми же нормами — НК РФ и Законом о рекламе, а выводы сделаны разные.

Признавая недействительным оспариваемое требование, суд первой инстанции, руководствуясь пп. 49 п. 1, п. 4 ст. 264, ст. 319 НК РФ, исходил из того, что у налогоплательщика по итогам проверяемого налогового периода превышения лимита, предусмотренного п. 4 ст. 264 НК РФ, в части расходов на размещение рекламы на транспорте не было, в связи с чем спорные затраты также подлежали учету в составе расходов, уменьшающих базу по налогу на прибыль, а доначисление налога на прибыль организаций и выставление соответствующего требования об уплате недоимки являются неправомерными.

Отменяя решение суда первой инстанции и отказывая в удовлетворении заявления о признании недействительным оспариваемого требования, арбитражный суд апелляционной инстанции пришел к выводу о том, что понесенные обществом расходы на рекламу на транспорте, осуществляемую в соответствии со ст. 20 Закона о рекламе, относятся к расходам, принимаемым для целей налогообложения прибыли в составе прочих расходов в размере, предусмотренном абз. 5 п. 4 ст. 264 НК РФ. Следовательно, включение спорных расходов в состав рекламных расходов, подлежащих учету в полном объеме (а не расходов по нормативу), привело к занижению облагаемой базы по налогу на прибыль.

Арбитражный суд Московского округа поддержал выводы суда апелляционной инстанции, отметив, что налоговая инспекция справедливо отнесла спорные расходы к расходам на рекламу на транспортных средствах. Общество оплачивало контрагентам услуги по производству рекламных материалов для размещения на транспортных средствах и по нанесению рекламного изображения на автотранспортные средства. У суда нет сомнений, что указанные услуги относятся к услугам на рекламу на транспортных средствах, их нельзя отнести к услугам на наружную рекламу. Ключевым моментом здесь является то, что наружная реклама размещается на рекламных конструкциях стабильного территориального размещения. Транспортные средства (троллейбусы), на которых была размещена реклама, нельзя отнести к рекламным конструкциям стабильного территориального размещения.

Нормативные и сверхнормативные расходы

В соответствии с подпунктом 2 пункта 1 статьи 248 НК РФ, при определении доходов из них исключаются суммы НДС и акцизов, предъявленных налогоплательщиком покупателю в соответствии с НК РФ. Предельный размер нормируемых рекламных расходов рассчитывается, исходя из выручки от реализации товаров, работ, услуг и имущественных прав с вычетом сумм НДС и акцизов.

Призы физическим лицам в ходе рекламных мероприятий могут облагаться НДФЛ согласно пункту 28 статьи 217 НК РФ. Если рекламные материалы имеют собственные потребительские качества, то они признаются товарами. Передача товаров, стоимостью более 100 рублей за единицу, облагается НДС. Если расходы на покупку или производство единицы товара не превышают 100 рублей, то его передача в рекламных целях не облагается НДС.

Сверхнормативные рекламные расходы, которые не были учтены при формировании налоговой базы по налогу на прибыль в одном отчетном периоде, могут быть учтены в последующих отчетных периодах года. На следующий год перенести остаток нельзя. Рекомендуют вести раздельный учет расходов в рамках рекламных кампаний. Это позволит учесть некоторые затраты не как рекламные.