Куда платить в 2022 году

В 2022 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2022 году нужно платить в ИФНС, а не в фонды. Соответственно платежное поручение на уплату взносов в 2022 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

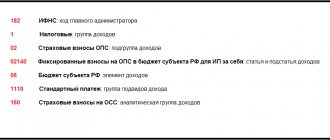

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

В 2022 году произошел ряд изменения в части законодательства о страховых взносах. Подробный обзор вы можете посмотреть в статье «Изменения по страховым взносам с 2022 года».

Сроки уплаты страховых взносов в 2022 году

Как известно, страховые взносы на ОПС, ОМС и ОСС на случай ВНиМ уплачиваются в ИФНС согласно нормам Налогового кодекса РФ, в то время как взносы «на травматизм» перечисляются в территориальный орган ФСС в соответствии с положениями Федерального закона от 24.07.1998 г. № 125-ФЗ (далее – Закон № 125-ФЗ). Но несмотря на эти различия, для всех видов страховых взносов установлен одинаковый крайний срок уплаты – это 15-е число месяца, следующего за отчетным (п.3 ст.431 НК РФ, п.4 ст.22 Закона № 125-ФЗ). Причем, если 15-е число выпадает на выходной или праздник, то перечислить платеж нужно в ближайший следующий за ним (выходным или праздником) рабочий день.

Таким образом, сроки уплаты страховых взносов в 2022 году будут такими (см. таблицу).

Таблица 5 – Сроки уплаты страховых взносов за работников и иных физлиц в 2022 году

| За какой период уплачиваются взносы | Срок уплаты |

| За декабрь 2022 года | Не позднее 15.01.2018 |

| За январь 2022 года | Не позднее 15.02.2018 |

| За февраль 2022 года | Не позднее 15.03.2018 |

| За март 2022 года | Не позднее 16.04.2018 |

| За апрель 2022 года | Не позднее 15.05.2018 |

| За май 2022 года | Не позднее 15.06.2018 |

| За июнь 2022 года | Не позднее 16.07.2018 |

| За июль 2022 года | Не позднее 15.08.2018 |

| За август 2022 года | Не позднее 17.09.2018 |

| За сентябрь 2022 года | Не позднее 15.10.2018 |

| За октябрь 2022 года | Не позднее 15.11.2018 |

| За ноябрь 2022 года | Не позднее 17.12.2018 |

Имейте в виду! ИП при уплате страховых взносов «за себя» должны соблюдать сроки, установленные п.2 ст.432 НК РФ.

Так, фиксированные платежи по взносам на ОПС и ОМС за расчетный период (год) перечисляются не позднее 31 декабря текущего года. А если годовой доход предпринимателя окажется выше 300 тыс. руб., то с суммы превышения нужно заплатить еще и 1%-ные «пенсионные» взносы до 1 июля года, следующего за истекшим.

Обратите внимание еще раз! Крайний срок уплаты ИП дополнительных «пенсионных» взносов (1%) в соответствии с Федеральным законом от 27.11.2017 г. № 335-ФЗ был перенесен с 1 апреля на 1 июля. Ориентироваться на новую дату нужно при перечислении взносов за расчетные периоды начиная с 2022 года.

Учитывая положения п.2 ст.432 НК РФ, правила переноса п.7 ст.6.1 НК РФ, а также данные о выходных и нерабочих праздничных днях в следующем году, в 2022 году ИП должен произвести страховые отчисления «за себя» не позднее следующих дат (см. таблицу).

Таблица 5 – Сроки уплаты ИП страховых взносов «за себя» в 2018 году

| Период, за который уплачивают взносы ИП | Срок уплаты |

| За 2022 год | Не позднее 09.01.2018 |

| За 2022 год (доплата взносов на ОПС с дохода за 2022 год, превышающего 300 000 руб.) | Не позднее 02.07.2018 |

| За 2022 год | Не позднее 31.12.2018 |

Таблица КБК для уплаты страховых взносов за работников и иных физлиц в 2022 году

| Платеж | КБК платежей | ||

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | по обязательному социальному страхованию (ОСС) | |

| Взносы | 182 1 0210 160 | 182 1 0213 160 | 182 1 0210 160 |

| Пени | 182 1 0210 160 | 182 1 0213 160 | 182 1 0210 160 |

| Штрафы | 182 1 0210 160 | 182 1 0213 160 | 182 1 0210 160 |

КБК для НДС в 2022 году

Компания, которая по ошибке привела в платежке КБК другого налога, вправе уточнить платеж. Это официально подтвердила ФНС. Например, в платежке по НДС поставили код налога на прибыль. Из-за этого по НДС образовался долг, а по прибыли возникла переплата.

Если подать заявление об уточнении платежа, то налоговики должны исправить КБК в карточке расчетов с бюджетом и обнулить пени (п. 7 ст. 45 НК РФ). Но чтобы не создавать себе лишних проблем, заранее проверьте КБК налога на добавленную стоимость на 2022 год по нашей таблице.

КБК для перечисления НДС в 2022 году

| Наименование платежа | Обязательный платеж | Пени | Штрафы |

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей — ФТС России) | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

Таблица КБК для уплаты работодателями пенсионных взносов по дополнительному тарифу в 2018 году

| Платеж | КБК платежей на ОПС | |

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взносы | 182 1 0210 160 | 182 1 0220 160 |

| Пени | 182 1 0200 160 | |

| Штрафы | 182 1 0200 160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взносы | 182 1 0210 160 | 182 1 0220 160 |

| Пени | 182 1 0200 160 | |

| Штрафы | 182 1 0200 160 | |

Новые КБК (коды бюджетной классификации) на 2022 год, таблица, изменения

Неправильные КБК в платежках при перечислении налогов и взносов приводят к недоимке. Конечно, реквизит в поле 104 можно уточнить. Но на это нужно время. Ведь необходимо составить заявление и сдать его в инспекцию. Поэтому проще заранее проверить КБК не только в платежках, но и в расчетах и декларациях.

Правильно заполнить КБК в платежных поручениях и отчетности поможет эта статья. В ней – все КБК 2022 (коды бюджетной классификации) на 2022 год. Просто выбирайте нужный налог и наиболее подходящий код. Все КБК мы привели уже с учетом изменений 2018 года. Ведь коды бюджетной классификации поменялись.

Таблица КБК для уплаты ИП страховых взносов «за себя» в 2022 году

| Платеж | КБК платежей | |

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | |

| Взносы в фиксированном размере | 182 1 0210 160 | 182 1 0213 160 |

| Взносы в размере 1% с суммы дохода свыше 300 000 руб. | – | |

| Пени | 182 1 0210 160 | 182 1 0213 160 |

| Штрафы | 182 1 0210 160 | 182 1 0213 160 |

КБК для НДФЛ на 2022 год для юридических лиц

В поле 104 платежки налоговый агент указывает коды бюджетной классификации. На КБК для НДФЛ за работников в 2022 году последние изменения не повлияли. Но учитие, что коды разные для самого налога, пеней и штрафов. КБК для НДФЛ за работников в 2022 году – в таблице ниже.

КБК по НДФЛ с доходов сотрудников, юридических лиц и ИП за 2018 год

| Налог с доходов сотрудников | 182 1 0100 110 |

| Пени по налогу с доходов сотрудников | 182 1 0100 110 |

| Штрафы по налогу с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят предприниматели на общей системе | 182 1 0100 110 |

| Пени по налогу, который платят предприниматели на общей системе | 182 1 0100 110 |

| Штрафы по налогу, который платят предприниматели на общей системе | 182 1 0100 110 |

КБК по УСН на 2022 год

У минимального налога на УСН с объектом «доходы минус расходы» больше нет отдельного кода бюджетной классификации. Его нужно платить по КБК обычного налога. Так решили в Минфине России (приказ от 20 июня 2016 г. № 90н).

КБК по УСН различаются в зависимости от объекта налогообложения. Для объекта «доходы» действуют одни коды, для объекта «доходы минус расходы» – другие. Кроме того, различаются КБК и в зависимости от назначения платежа. Если это основной платеж, код один. Если пени – другой, для штрафов – третий. Все КБК при УСН в 2022 году смотрите в таблице ниже.

КБК на УСН – 2022 (доходы)

| Назначение платежа | КБК |

| Авансы и налог при объекте «доходы» | 182 1 0500 110 |

| Пени при объекте «доходы» | 182 1 0500 110 |

| Штрафы при объекте «доходы» | 182 1 0500 110 |

КБК на УСН – 2022 (доходы минус расходы)

| Назначение платежа | КБК |

| Авансы, налог и минимальный налог при объекте «доходы минус расходы» | 182 1 0500 110 |

| Пени при объекте «доходы минус расходы» | 182 1 0500 110 |

| Штрафы при объекте «доходы минус расходы» | 182 1 0500 110 |

КБК по акцизам в 2022 году

Платежные поручения на перечисление акциза оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н. В поле 104 поставьте КБК – их мы привели в таблице ниже.

КБК для перечисления акцизов в 2022 году

| Назначение | Обязательный платеж | Пени | Штраф |

| Акцизы по товарам, производимым в России | |||

| этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| этиловый спирт из непищевого сырья | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| спиртосодержащая продукция | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| табачная продукция | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| электронные системы доставки никотина | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| никотинсодержащие жидкости | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| табак и табачные изделия, предназначенные для потребления путем нагревания | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| автомобильный бензин | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| прямогонный бензин | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| автомобили легковые и мотоциклы | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| дизельное топливо | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| моторные масла для дизельных, карбюраторных (инжекторных) двигателей | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| пиво | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| алкогольная продукция с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| алкогольная продукция с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| сидр, пуаре, медовуха | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| бензол, параксилол, ортоксилол | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| авиационный керосин | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| средние дистилляты | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| вина с защищенным географическим указанием, с защищенным наименованием места происхождения, кроме игристых вин (шампанских) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| игристые вина (шампанские) с защищенным географическим указанием, с защищенным наименованием места происхождения | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы по товарам, импортируемым из государств – участников Таможенного союза (уплата акциза через налоговые инспекции) | |||

| этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| дистилляты – винный, виноградный, плодовый, коньячный, кальвадосный, висковый | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| сидр, пуаре, медовуха | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| этиловый спирт из непищевого сырья | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| спиртосодержащая продукция | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| табачная продукция | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| электронные системы доставки никотина | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| никотиносодержащие жидкости | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| табак и табачные изделия, предназначенные для потребления путем нагревания | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| автомобильный бензин | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| легковые автомобили и мотоциклы | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| дизельное топливо | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| моторные масла для дизельных, карбюраторных (инжекторных) двигателей | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| пиво | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| алкогольная продукция с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| алкогольная продукция с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| прямогонный бензин | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| средние дистилляты | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| Акцизы по товарам, импортируемым из других государств (уплата акциза на таможне) | |||

| этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| дистилляты – винный, виноградный, плодовый, коньячный, кальвадосный, висковый | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| сидр, пуаре, медовуха | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| этиловый спирт из непищевого сырья | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| спиртосодержащая продукция | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| табачная продукция | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| электронные системы доставки никотина | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| никотиносодержащие жидкости | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| табак и табачные изделия, предназначенные для потребления путем нагревания | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| автомобильный бензин | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| легковые автомобили и мотоциклы | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| дизельное топливо | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| моторные масла для дизельных, карбюраторных (инжекторных) двигателей | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| пиво | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| алкогольная продукция с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| алкогольная продукция с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| прямогонный бензин | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

| средние дистилляты | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

Новые КБК по страховым взносам в ПФР с 23 апреля 2022 года

23 апреля 2022 года приказ Минфина России скорректировал КБК для пеней, штрафов и процентов по страховым пенсионным взносам, уплачиваемым по дополнительным тарифам.

Основные измнения по страховым взносам за работников, имеющих право на досрочную пенсию. Если работодатель не провел спецоценку условий труда на рабочих местах таких сотрудников, то тариф составляет 9% или 6% в зависимости от категории работников. Если есть результаты спецоценки то для каждой из категорий сотрудников предусмотрена дополнительная дифференциация тарифа в зависимости от класса и подкласса условий труда.

До 23 апреля зависимость КБК от проведения или непроведения спецоценки была установлена только для самого платежа страховых взносов по доптарифу и было неизменным для всех категорий работников, за которых такие взносы перечисляются. Тогда как пени, штрафы, а также проценты по платежам бюджетная классификация дифференцировала по периодам (до и после 1 января 2022 года). С 23 апреля 2022 года пени, штрафы и проценты разграничены по тому, зависит ли тариф страховых взносов от результатов спецоценки условий труда.

Страховые взносы по доптарифу за работников,занятых на подземных работах, на работах с вредными условиями труда и в горячих цехах,на выплату страховой пенсии

| КБК | Редакция, действующая с 23.04.2018 |

| 182 1 0210 160 | Сами взносы, в том числе недоимка или перерасчет, если тариф не зависит от результатов спецоценки труда |

| 182 1 0220 160 | Сами взносы, в том числе недоимка или перерасчет, если тариф зависит от результатов спецоценки труда |

| 182 1 0200 160 | Пени, если доптариф зависит от результатов спецоценки |

| 182 1 0210 160 | Пени, если доптариф не зависит от результатов спецоценки |

| 182 1 0200 160 | Проценты по платежу, если доптариф зависит от результатов спецоценки |

| 182 1 0210 160 | Проценты по платежу, если доптариф не зависит от результатов спецоценки |

| 182 1 0282 160 | Денежные взыскания и штрафы, если доптариф зависит от результатов спецоценки |

| 182 1 0210 160 | Денежные взыскания и штрафы, если доптариф не зависит от результатов спецоценки |

| 182 1 0282 160 | Прочие поступления |

| 182 1 0282 160 | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок, если доптариф зависит от результатов спецоценки |

| 182 1 0210 160 | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок, если доптариф не зависит от результатов спецоценки |

Страховые взносы по доптарифу за других работников, имеющих право на досрочную пенсию,на выплату страховой пенсии

| КБК | Редакция, действующая с 23.04.2018 |

| 182 1 0210 160 | Сам платеж взносов, в том числе недоимка или перерасчет, если тариф не зависит от результатов спецоценки труда |

| 182 1 0220 160 | Сам платеж взносов, в том числе недоимка или перерасчет, если тариф зависит от результатов спецоценки труда |

| 182 1 0200 160 | Пени, если доптариф зависит от результатов спецоценки |

| 182 1 0210 160 | Пени, если доптариф не зависит от результатов спецоценки |

| 182 1 0200 160 | Проценты по платежу, если доптариф зависит от результатов спецоценки |

| 182 1 0210 160 | Проценты по платежу, если доптариф не зависит от результатов спецоценки |

| 182 1 0282 160 | Денежные взыскания и штрафы, если доптариф зависит от результатов спецоценки |

| 182 1 0210 160 | Денежные взыскания и штрафы, если доптариф не зависит от результатов спецоценки |

| 182 1 0282 160 | Прочие поступления |

| 182 1 0282 160 | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок, если доптариф зависит от результатов спецоценки |

| 182 1 0210 160 | Проценты за излишне уплаченные (взысканные) суммы, а также при их возврате не в срок, если доптариф не зависит от результатов спецоценки |