Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ? Поставленные вопросы довольно интересны.

Причина этому проста: есть реальные примеры, когда ИП, продавая какой-либо товар клиенту, не выдает ему пробитый ККТ чек, а предоставляет лишь квитанцию от приходника (приходного кассового ордера) и, например, накладную. Может ли предприниматель так делать? В каких случаях чек можно заменить другим документом? Начнем разбираться по порядку.

Понятия «касса» и «ККТ»: суть и отличия

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Итак, касса – это все операции ИП (или организации), проводимые в наличной форме. Это могут быть как операции по приходу (поступление доходов), так и по расходу (расходование средств на разные цели). Все операции с наличными деньгами должны отражаться по кассе. По сути, касса есть у всех ИП и организаций, исключения весьма редки: даже если все операции проходят по безналу, то вы можете снимать деньги на какие-нибудь расходы на нужды бизнеса, например, на покупку канцелярии.

«Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью.

ККТ – контрольно-кассовая техника, необходимая для проведения наличных расчетов за проданные клиенту товары, (или услуги), то есть непосредственно сам аппарат, который выбивает чек.

Определение из закона вообще звучит вот так:

Контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ.

Сразу отметим важные отличия:

- По ККТ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления – выручка из ККМ за день, снятие денег с расчетного счета и так далее.

- Из ККТ нельзя тратить деньги – здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы.

Вывод: касса не равнозначна ККТ – это разные понятия, обозначающие разные вещи. Касса – все наличные операции предпринимателя или организации (некий «большой кошелек»), ККТ – непосредственно аппарат для принятия денег у клиента и выбивания чека. Связь между двумя понятиями можно легко показать: в конце дня выручка магазина из ККМ сдается в кассу ИП (организации), операция оформляется приходником.

Какую форму использовать

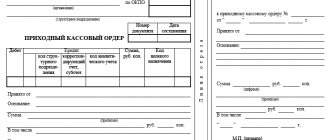

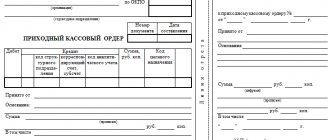

ПКО — это одни из немногих бланков, которые утверждены законодательно. Применяемая форма приходного кассового ордера в 2020 утверждена постановлением Госкомстата РФ № 88 от 18.08.1998. Как известно, ныне существующий закон о бухгалтерском учете (402-ФЗ от 06.12.2011) позволяет компаниям самим разрабатывать первичные документы, предусмотрев в них наличие обязательных реквизитов. Но именно рассматриваемые документы должны составляться по унифицированным формам. Связано это с тем, что их форма установлена уполномоченным органом. Такие разъяснения дает Минфин в информации № ПЗ-10/2012.

Нормативное регулирование вопроса

Итак, «кассу» и «ККТ» мы разделили между собой. Теперь разделим законодательные акты, регулирующие эти вопросы. Особо выделим два из них:

- Закон № от 22.05.2003 г. «О применении ККТ при осуществлении наличных денежных расчетов…» № 54-ФЗ – регламентирует применение ККТ.

- Указание ЦБ от 11.03.2014 г. «О порядке ведения кассовых операций…» № 3210-У– регламентирует ведение кассы.

Изучив документы, делаем вывод, что касса, то есть наличные операции есть у всех ИП и организаций (исключения могут встретиться, но очень-очень редко), а значит и вести их должны все. Право не оформлять документы по кассе (приходник, расходник, кассовая книга) есть только у ИП, которые учитывают доходы / расходы и физические показатели согласно нормам НК РФ (например, в КУДИР).

Вывод: повторимся еще раз, «касса» не равна «ККТ». Обязанность заполнения кассовой книги совершенно никак не связана с обязательным использованием ККТ при принятии оплаты от клиентов в наличном виде. Вполне реальна такая ситуация, что у вас есть ККТ, как этого требует законодательство, но вы как ИП пользуетесь правом не заниматься оформлением кассовых операций. Или, наоборот, вы как ИП попадаете под действие одного из исключений Закона № 54-ФЗ и ККТ не используете, например, выписывая БСО физическим лицам, но оформляете кассовые операции по приходу, заполняя приходники и кассовую книгу в контрольных целях.

Поставщик вместо кассового чека предоставил приходный кассовый ордер.

1.Форма приходного кассового ордера не приравнена к кассовому чеку при ведении наличных денежных расчетов с покупателем (заказчиком, клиентом), а потому не может являться основанием для получения наличных денег без применения контрольно-кассовой техники.

<�Письмо> УФНС России по г. Москве от 19.03.2012 N 17-26/23527 <�Об обязанности организации выдать физическому лицу кассовый чек в подтверждение приема наличных денежных средств> {КонсультантПлюс}

- Документы, подтверждающие проведение расчетов наличными деньгами

Статья 861 ГК РФ закрепляет две формы осуществления расчетов: наличную и безналичную. В соответствии с п. 2 указанной статьи расчеты между юридическими лицами, а также расчеты с участием граждан в связи с осуществлением ими предпринимательской деятельности производятся в безналичном порядке. Однако названные лица вправе использовать для расчетов и наличные деньги при условии соблюдения требований к проведению кассовых операций.

В судебной практике возникают вопросы относительно оценки того или иного документа в качестве допустимого доказательства совершения расчетов с использованием наличных денег.

1.1. Вывод из судебной практики: По вопросу о возможности подтвердить проведение расчетов наличными деньгами квитанцией к приходному кассовому ордеру существует две позиции судов.

Позиция 1. Проведение расчетов наличными деньгами может быть подтверждено квитанцией к приходному кассовому ордеру.

Судебная практика:

Постановление Арбитражного суда Северо-Западного округа от 16.08.2018 N Ф07-8051/2018 по делу N А66-16353/2017

Постановление Арбитражного суда Уральского округа от 26.01.2018 N Ф09-7959/17 по делу N А60-32834/2016

Позиция 2. Проведение расчетов наличными деньгами не может быть подтверждено квитанцией к приходному кассовому ордеру, если расчеты проведены с нарушением законодательства.

Судебная практика:

Постановление Арбитражного суда Московского округа от 07.06.2018 N Ф05-5842/2018 по делу N А40-115527/2017

Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового

Авансовый отчет нужно принять к бухгалтерскому учету, а указанную в нем сумму учесть в расчетах с подотчетным лицом (возместить ему расходы), если отчет утвержден руководителем. Как правило, руководитель утверждает авансовый отчет, если у него не возникло сомнений в том, что поручение подотчетным лицом выполнено, затраты действительно понесены, а ценности оплачены. Кассовый чек — не единственное доказательство добросовестности сотрудника. Товарный чек и сданные на склад ценности подтверждают факт расходования денег подотчетным лицом на их приобретение, в том числе при отсутствии кассового чека.

Готовое решение: Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового (КонсультантПлюс, 2019) {КонсультантПлюс}

2.Можно ли признать расходы по авансовому отчету и принять к вычету НДС, если нет кассового чека

Возможна ситуация, когда к авансовому отчету о расходовании подотчетной суммы не приложен кассовый чек. Отсутствие кассового чека во многих случаях не является препятствием для принятия к учету авансового отчета

Готовое решение: Можно ли признать расходы по авансовому отчету и принять к вычету НДС, если нет кассового чека (КонсультантПлюс, 2019) {КонсультантПлюс}

3.статье 25 Закона N 2300-1 прямо указано на то, что отсутствие у потребителя товарного чека или кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания.

«Денежные расчеты» (4-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2018) {КонсультантПлюс}

4.Об отсутствии чеков ККТ при утверждении авансового отчета

Описание ситуации: В связи с внесенными поправками в Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники…» с 1 июля 2022 г. у работников, получивших деньги под отчет, не принимаются товарные чеки без кассового чека. К сожалению, наши работники не всегда прислушиваются к изменениям в законе и приносят товарные чеки без чека ККТ.

Вопрос 1: Можно ли расходы по этим товарным чекам относить на убытки, на 91-й счет?

Ответ: Авансовый отчет — это первичный документ для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы. К нему подотчетное лицо прилагает документы, подтверждающие расходование выданных денег.

Авансовый отчет принимается к бухгалтерскому учету, а указанная в нем сумма учитывается в расчетах с подотчетным лицом (возмещаются ему расходы), если отчет утвержден руководителем. Как правило, руководитель утверждает авансовый отчет, если у него не возникло сомнений в том, что поручение подотчетным лицом выполнено, затраты действительно понесены, а ценности оплачены.

В случае приобретения подотчетным лицом товаров в розницу у организации, которая обязана использовать ККТ, при отсутствии чека ККМ (при наличии только товарного чека) организация вправе отнести данные суммы на расходы, не принимаемые в целях налогообложения прибыли (91-й счет), при условии утверждения авансового отчета руководителем или уполномоченным им лицом.

Вопрос 2: Какие риски могут быть при нарушении Закона о ККТ для работников, получивших средства под отчет, и организации?

Ответ: При нарушении Закона о ККТ основные риски несет организация-продавец в виде наложения административного штрафа за неприменение ККТ.

Организация-покупатель, подотчетное лицо которой в авансовом отчете не подтвердило факт оплаты товаров, приобретенных в розницу, не вправе принять данные расходы в целях налогообложения прибыли.

Также при отсутствии чека ККМ и счета-фактуры организация-покупатель не сможет принять к вычету суммы НДС по приобретенным товарам.

Что касается вопроса о том, нужно ли удерживать НДФЛ с подотчетных сумм, если среди подтверждающих документов нет чека ККТ, то официальной позиции по данному вопросу нет.

Однако существуют судебные акты, из которых следует, что отсутствие кассового чека при наличии других подтверждающих документов не дает оснований для включения подотчетной суммы в базу по НДФЛ.

Так, в Постановлении ФАС Московского округа от 13.12.2010 N КА-А40/15065-10 по делу N А40-98411/09-107-657 суд указал, что отсутствие чеков контрольно-кассовой машины при наличии других документов, подтверждающих факт расходования спорной суммы, не свидетельствует о получении дохода подотчетными лицами.

В Постановлении ФАС Московского округа от 24.02.2010 N КА-А40/669-10 по делу N А40-46422/09-112-282 суд отклонил довод налогового органа о том, что при отсутствии кассового чека сумма аванса, выданного работнику под отчет на хозяйственные расходы, облагается НДФЛ. Кроме того, работник представил товарные чеки, которые были признаны судами первой и апелляционной инстанций достоверными документами, подтверждающими произведенные сотрудником расходы.

Аналогичные выводы содержатся в Постановлении ФАС Западно-Сибирского округа от 13.04.2009 N Ф04-1948/2009(4045-А75-49), Ф04-1948/2009(4043-А75-49) по делу N А75-5350/2008 (Определением ВАС РФ от 17.08.2009 N ВАС-9991/09 отказано в передаче данного дела в Президиум ВАС РФ).

Таким образом, полагаем, что отсутствие кассового чека при наличии других подтверждающих документов не дает оснований для включения подотчетной суммы в базу по НДФЛ.

Тематический выпуск: Налог на добавленную стоимость: актуальные вопросы из практики налогового консультирования (под ред. А.В. Брызгалина) («Налоги и финансовое право», 2022, N {КонсультантПлюс}

5.Отсутствие кассовых чеков в целях приобретения товарно-материальных ценностей при наличии авансового отчета, товарных чеков, актов списания в производство товарных ценностей не может свидетельствовать о том, что денежные средства, переданные в подотчет, являются доходом работника. К такому Решению пришли служители Фемиды Арбитражного суда Саратовской области от 29 января 2018 года по делу N А57-18148/2017.

Статья: Спорные подотчетные (Крикунова О.) («Расчет», 2019, N 1) {КонсультантПлюс}

Кассовый чек и ПКО

Описанные выше различия позволяют сделать вывод о различии двух документов – ПКО и кассового чека.

Кассовый чек – документ, который выбивает ККТ. В чем его смысл? Для клиента чек является подтверждением того, что ИП получил от него деньги. Соответственно, в дальнейшем, покупатель сможет с чеком обратиться с претензией, если товар оказался некачественным. Для ИП выбивание чека – подтверждение принятия наличных денег, то есть фактически подтверждение формирования суммы общей выручки от продаж.

ПКО – первичный бухгалтерский документ, служащий для оформления операций по «кассе». Значение приходного ордера совершенно иное: он используется непосредственно для учета движения наличности внутри вашей деятельности (или внутри организации).

Выглядит этот бланк так:

Вывод: ПКО не равнозначен кассовому чеку и заменить его не может. С помощью ПКО оформляют поступление денежных средств из различных источников, а не получение в ККТ денег от клиентов за купленный товар.

Теперь переходим к самому вопросу: можно ли выдать покупателю только квитанцию от ПКО? Постараемся дать подробный ответ. Опираться будем непосредственно на закон № 54-ФЗ.

Реквизиты кассового и товарного чеков

Товарный чек представляет собой первичный документ, подтверждающий факт хозяйственной жизни – заключение договора купли-продажи (ФЗ-402 от 6/12/11 «О бухучете», ст. 9; ГК РФ, ст. 493).

В каких случаях при продаже товаров можно выдавать товарный чек вместо кассового чека?

У товарного чека нет унифицированной формы, его реквизиты подчиняются тем же правилам оформления, что и иные первичные учетные документы:

- наименование «Товарный чек» (в подавляющем большинстве случаев документ нумеруют для удобства обработки);

- дата, когда выдан;

- данные продавца: ИНН, адрес (юридический и физический, если они разнятся), контактные данные;

- перечень товаров (работ, услуг), которые были проданы, и их количество;

- цена за единицу, стоимость;

- фамилия, должность, подпись лица, ответственного за оформление документа.

Реквизиты кассового чека, в основном согласуясь с требованиями указанного ФЗ и ГК РФ, с товарными значительно разнятся. Они диктуются нормами ФЗ-54 от 22/05/2003 (ст. 4.7- 1).

Вопрос: Предусмотрена ли обязанность ИП представлять документы, подтверждающие законность неиспользования ККТ при расчетах? Можно ли принять к учету в целях налога на прибыль предъявленные подотчетным лицом товарные чеки на оказание услуг при отсутствии кассовых чеков? Посмотреть ответ

Дополнительно включается целый ряд сведений:

- форма расчета (наличными или электронно);

- рег. номер контрольно-кассовой машины, заводской номер фискального накопителя;

- сайт, где можно проверить подлинность чека;

- электронная почта продавца и покупателя, на которую можно отправить документ в электронной форме;

- адрес установки кассовой техники;

- QR-код для автоматического считывания данных чека, и др.

На заметку! Перечень реквизитов кассового чека фискальные органы постоянно корректируют и дополняют. Так, с 1 марта вступают в действие очередные поправки к реквизитам документа, согласно приказу №ММВ-7-20/[email protected] от 29/08/19 ФНС.

На первый взгляд, ответ на вопрос об использовании товарного чека без кассового видится отрицательным, поскольку кассовый чек содержит более развернутую информацию, подтверждающую сделку. Она соответствует требованиям ФНС, позволяющим бесспорно включить хозяйственную операцию в расчет налоговой базы. Однако следует разобраться, для чего, каким образом тот и другой документ применяется в учете.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять: оказание услуг населению (могут не использовать ККТ до 01.07.2021 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в предыдущей статье.

- каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, – кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККТ, но она у вас есть (попадаете под исключение, но не пользуетесь этим) – вы обязаны выбивать чек.

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании ЕНВД или патента можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Вывод: что можно выдать покупателю взамен кассового чека, если обязанность использования ККТ отсутствует? Варианта всего три:

- БСО;

- товарный чек или прочий документ, но с обязательным набором реквизитов;

- не выдавать ничего.

ПКО вместо БСО

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККТ.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации). Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

Является ли квитанция к ПКО бланком строгой отчетности

Несмотря на то, что внедрение онлайн-касс идет очень активно, некоторые хозяйствующие субъекты все еще имеют право их не использовать. Например, индивидуальные предприниматели, оказывающие услуги населению. Вместо чека ККТ эти лица при получении денег от покупателя или заказчика обязаны выдать бланк строгой отчетности (БСО).

Нередко возникает вопрос: можно ли в качестве БСО использовать квитанцию к приходному кассовому ордеру? Ответ на этот вопрос отрицательный. Связано это с тем, что унифицированная форма приходного кассового документа не отвечает требованиям, предъявляемым к БСО. БСО, как правило, изготавливаются типографским методом, хотя их оформление с помощью автоматизированных систем допускается. Но ПКО не содержит некоторые обязательные для БСО реквизиты, перечисленные в п. 3 положения о наличных расчетах (постановление правительства от 06.05.2008 № 359). Например, в рассматриваемой унифицированной форме отсутствует шестизначный номер и серия.

Итог всего

Выдача клиенту при расчете наличностью квитанции от приходника в качестве подтверждения оплаты вместо выбитого ККТ чека или иных предусмотренных в случае исключений документов неправомерна. Основным документом в любом случае считается исключительно кассовый чек. Заменить его БСО, товарным чеком или «прочим документом» можно только в ситуациях, предусмотренных законом. ПКО – первичный бухгалтерский документ, у которого есть свое собственное значение – оформление кассовых операций внутри деятельности.