Хозяйственная деятельность организаций основана на использовании принадлежащего ей имущества, отражаемого в учете. С 1.01.19 движимое имущество организации, согласно поправкам в НК РФ (ст. 374-1), налогом на имущество не облагается, и поскольку данные бухучета — основа для расчета показателей НУ, критерии, определяющие движимое и недвижимое имущество, приобретают особую значимость. Проводки по учету имущества, формируя основные балансовые показатели, также являются одними из наиболее важных в БУ.

Как организации отличить движимое имущество от недвижимого имущества?

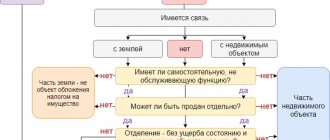

Имущество движимое и недвижимое

Минфин еще в 2013 г. в письме №03-05-05-01/5322 от 25.02.13 г. предложил при отнесении имущества к движимому (недвижимому) руководствоваться ГК РФ.

Является ли забор объектом недвижимости, или он признается движимым имуществом?

Ст. 130 определяет как недвижимое следующее имущество:

- земельные участки и недра;

- здания (сооружения), в том числе незавершенные строительства;

- помещения жилые и нежилые;

- гаражи, стоянки, машиноместа, границы которых определены в кадастровом учете.

Вопрос: Могут ли юридические лица заключить между собой договор безвозмездного пользования движимым или недвижимым имуществом? Посмотреть ответ

Имущество признается недвижимым, поскольку его перемещение без ущерба для последующего использования невозможно. Названные выше объекты чаще всего становятся предметом БУ организаций и фирм.

Кстати говоря! К недвижимым объектам относят суда: морские и воздушные и объекты космической сферы.

ФЗ №218 от 13/07/15 г. предписывает госрегистрацию таких объектов в едином госреестре (ЕГРН).

Вопрос: Как относится объект (оборудование) к движимому или недвижимому имуществу в целях налога на имущество организаций? Посмотреть ответ

ФНС определяет имущество как недвижимое, если оно зарегистрировано в ЕГРН, либо по документам на объект, из которых ясно, что оно прочно связано с землей, не может быть перемещено без разрушения. Остальное имущество ГК определяет как движимое. Такое имущество не нужно регистрировать в реестре.

Очевидно, в БУ многие объекты движимого и недвижимого имущества из-за разности критериев гражданского и бухгалтерского законодательства окажутся на одних и тех же счетах. Руководству фирмы придется продумать, как отделить имущество, подпадающее под налогообложение, от иного в учете, как построить учетную политику в этой сфере.

Проект Федерального закона 02/04/02-17/00062515

Готовятся поправки в ст. 130 ГК РФ:

- к недвижимымвещам

относятся земельные участки, участки недр, здания

Определения (ст. 2871 ГК в ред. Проекта N 62515):

- Здание — строение, в котором могут быть образованы не менее двух помещений и (или) машино-мест;

- Сооружения — строение, в котором не могут образовываться помещения или машино-места;

- Помещение – обособленная часть здания, границами которой являются перегородки или перекрытия, имеющая самостоятельное хозяйственное назначение.

- Сооружения являются недвижимостью, если они: прочно связаны с землей,

- имеют самостоятельное хозяйственное значение,

- могут выступать в гражданском обороте обособленно от других вещей.

Перечень видов сооружений, не обладающих признаками недвижимости утверждает Правительство РФ. Объекты незавершенного строительства признаются недвижимостью, если обладают признаками, утвержденными Правительством РФ.

См. также:

- [14.02.2020 запись] Годовая отчетность за 2022 г. в 1С. Налог на имущество

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации

- Когда арендаторам не нужно платить налог на имущество с неотделимых улучшений?

- Миллионные последствия арендных отношений

- [19.04.2019 запись] Налоговая отчетность за 1 квартал 2022 — разбираем самое важное в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Движимое или недвижимое? В вопросе разбиралась ФНС ФНС в Письме от 28.08.2019 N БС-4-21/[email protected] дала рекомендации сотрудникам…

- Движимое или недвижимое? И снова разъясняет ФНС В Письме от 21.05.2021 N БС-4-21/[email protected] ФНС рассказала о критериях…

- ФНС предложила схему разделения имущества на движимое и недвижимое Такое деление активов важно для всех плательщиков налога на имущество….

- Почему движимое имущество облагается налогом на имущество в базе …

Учет движимого имущества

ВАЖНО! Договор аренды движимого и недвижимого имущества от КонсультантПлюс доступен по ссылке

Из сказанного выше ясно, что движимое имущество, как его понимает гражданское законодательство, в бухгалтерском учете будет отражаться на разных счетах.

На счете 01 и корреспондирующих с ним может быть отражено следующее движимое имущество, относящееся к основным средствам:

- машины, оборудование;

- офисные приспособления;

- транспорт;

- инвентарь;

- скот рабочий и продуктивный;

- иные виды ОС.

Критерии учета такого движимого имущества определены ПБУ-6:

- срок использования свыше 12 мес.;

- последующая перепродажа изначально не планируется;

- в будущем объект принесет доход фирме;

- его стоимость от 40 тыс. руб.

Проводки БУ:

- Дт 08 Кт 60 (76, 10, 70) – приобретен объект движимого имущества (например, автомобиль) и отражены затраты на приобретение.

- Дт 01 Кт 08 – зафиксирована первоначальная стоимость (ПС) актива.

Указанное движимое имущество амортизируется в БУ (способами: уменьшаемого остатка, линейным, пропорционально объему продукции, по сумме чисел лет срока пол. использования).

В НУ всего два способа амортизации: линейный и нелинейный. Как правило, чтобы максимально сблизить учет и не делать лишних проводок, применяют в обоих случаях линейный метод.

Формула помесячной амортизации: Амортизация = ПС/ срок полез. использования. Проводка начисления: Дт 20 (20, 23, 26, 29, 44 и др. «затратные» счета) Кт 02.

Аналитический учет по счету 01 должен учитывать разделение имущества, находящегося на этом счете, на движимое и недвижимое. На счете 10 в разрезе субсчетов учитывается другой вид активов, отнесенный ГК РФ к движимому имуществу: запасы, материалы (сырьевые запасы, приобретенные п/фабрикаты, комплектующие, тара, запчасти и пр.) – все ТМЦ, которые в БУ невозможно отнести к основным средствам.

Заметим, что в НУ стоимость ОС «начинается» от 100 тыс. руб., в связи с чем в учете образуются временные разницы. Для учета всего разнообразия этой группы движимого имущества широко используются субсчета. Например, тара учитывается на с/счете 4, топливо – 3.

Проводки БУ: Дт 10 Кт 60, 76, 20, 23 и пр. — поступление материалов, в зависимости от источника поступления. Иногда используется промежуточный счет 15 «Заготовление и поступление ТМЦ»: Дт 10 Кт 15. Дт 08 Кт 10 – использованы ТМЦ в строительстве. Дт 20, 26, 28, 91, 44, 94 Кт 10 — переданы в производство, на ОХР, использованы на исправление брака, проданы, списаны как недостача ТМЦ.

Кроме того, в гражданском кодексе движимым имуществом названы денежные средства, учитываемые на активных счетах 50, 51 стандартными проводками. Приход: Дт 50, 51 Кт 60, 62, 66, 67 и пр. – приход (поступление) в кассу (на расчетный счет) из разных источников. На расход кредитуются 50, 51, по дебету указывается, куда ушли средства. Деньги могут также поступать на расчетный счет из кассы и обратно, например: Дт 50 Кт 51.

Ценные бумаги (ст. 130 ГК, п. 2) учитываются в БУ в зависимости от их вида и операций. Стандартно используется счет 58, реже – иные счета БУ.

Проводки БУ (пример):

- Дт 58 Кт 51 – приобретены ЦБ иной фирмы.

- Дт 91 Кт 58 – проданы ЦБ.

- Дт 76 Кт 51 – оплачена облигация.

- Дт 76 Кт 91 – зафиксирован доход по ней и т.д.

НМА (товарные знаки, ПО, изобретения) также относят к движимому имуществу фирмы, несмотря на то что они не имеют физической формы. Характеристики НМА в остальном повторяют указанные для ОС, например, они должны использоваться более года в организации.

Проводки по ним, как и в предыдущем случае, отличаются разнообразием. Корреспонденции зависят от способа прихода НМА, способа его выбытия.

Проводки БУ (пример):

- Дт 08 Кт 60, 76, 66 и др. – оплачены поставщикам НМА, уплачены пошлины, проценты по кредитам и пр., в связи с приобретением НМА.

- Дт 08 Кт 70, 69, 71 и др. – НМА создан в организации.

- Дт 04 Кт 08 – оприходован НМА.

- Дт 20, 26 и др. Кт 05 – амортизация НМА.

- Дт 91 Кт 04 – продан актив, отражена остаточная стоимость.

- Дт 05 Кт 04 – списана амортизация выбывшего НМА.

Налог на имущество за светофор

Материал подготовлен специалистами Центра методологии бухгалтерского учета и налогообложения

На балансе российской организации находится светофор, который расположен на частной автомобильной дороге общего пользования, проходящей через несколько населенных пунктов. Правомерно ли освобождение данного светофора от обложения налогом на имущество организаций в соответствии с пунктом 11 статьи 381 НК РФ?

Освобождение пешеходного светофора, который расположен на частной автомобильной дороге общего пользования, проходящей через населенные пункты, и находится на балансе российской организации в качестве основных средств, в соответствии с пунктом 11 статьи 381 НК РФ является неправомерным.

Обоснование: На основании пункта 1 статьи 373 НК РФ, плательщиками налога на имущество организаций признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ.

В силу пункта 1 статьи 374 НК РФ, объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

Согласно пункту 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 N 26н, к основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

На основании пункта 3.9 ГОСТа Р 52289-2004, утвержденного Приказом Ростехрегулирования от 15.12.2004 N 120-ст (далее – ГОСТ Р 52289-2004), дорожный светофор представляет собой светосигнальное устройство для регулирования движения. Следовательно, светофоры относятся к основным средствам.

В соответствии с пунктом 11 статьи 381 НК РФ, освобождаются от обложения налогом на имущество организаций, в том числе, организации в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. При этом, перечень имущества, относящегося к указанным объектам, утверждается Правительством РФ.

Как следует из Перечня имущества, относящегося к федеральным автомобильным дорогам общего пользования, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, в отношении которых организации освобождаются от обложения налогом на имущество организаций, утвержденного Постановлением Правительства РФ от 30.09.2004 N 504 (далее – Перечень N 509), к указанному Перечню относятся светофоры и средства для регулирования уличного движения прочие (код 4 3599420) Перечень N 509 также устанавливает, что к данной категории относятся светофоры и средства для регулирования движения на федеральных автомобильных дорогах общего пользования, проходящих через населенные пункты.

В силу части 1 статьи 5 Федерального закона от 08.11.2007 N 257-ФЗ «Об автомобильных дорогах и о дорожной деятельности в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон N 257-ФЗ), автомобильные дороги в зависимости от их значения подразделяются на: 1) автомобильные дороги федерального значения; 2) автомобильные дороги регионального или межмуниципального значения; 3) автомобильные дороги местного значения; 4) частные автомобильные дороги.

Согласно части 5 указанной статьи, автомобильными дорогами общего пользования федерального значения являются автомобильные дороги: 1) соединяющие столицу РФ — город Москву со столицами сопредельных государств, с административными центрами (столицами) субъектов РФ; 2) включенные в перечень международных автомобильных дорог в соответствии с международными соглашениями РФ.

Кроме того, на основании части 6 статьи 5 Закона N 257-ФЗ, автомобильными дорогами общего пользования федерального значения могут быть автомобильные дороги:

1) соединяющие между собой административные центры (столицы) субъектов РФ; 2) являющиеся подъездными дорогами, соединяющими автомобильные дороги общего пользования федерального значения, и имеющие международное значение крупнейшие транспортные узлы (морские порты, речные порты, аэропорты, железнодорожные станции), а также специальные объекты федерального значения; 3) являющиеся подъездными дорогами, соединяющими административные центры субъектов РФ, не имеющие автомобильных дорог общего пользования, соединяющих соответствующий административный центр субъекта РФ со столицей РФ — городом Москвой, и ближайшие морские порты, речные порты, аэропорты, железнодорожные станции.

При этом, на основании части 7 приведенной статьи, Перечень автомобильных дорог общего пользования федерального значения утверждается Правительством РФ. Часть 12 статьи 5 Закона N 257-ФЗ относит к частным автомобильным дорогам общего пользования автомобильные дороги, находящиеся в собственности физических или юридических лиц, не оборудованные устройствами, ограничивающими проезд транспортных средств неограниченного круга лиц. Иные частные автомобильные дороги относятся к частным автомобильным дорогам необщего пользования.

В свою очередь, из части 2 статьи 6 Закона N 257-ФЗ следует, что автомобильные дороги, которые включены в перечень автомобильных дорог общего пользования федерального значения, относятся к федеральной собственности.

Таким образом, можно сделать вывод, что частные автомобильные дороги общего пользования не могут быть отнесены к автомобильным дорогам федерального значения.

Соответственно, они не попадают под действие пункта 11 статьи 381 НК РФ.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 15 марта.

Записаться

Учет недвижимого имущества

Недвижимое имущество входит в состав ОС. Это:

- здания, сооружения;

- многолетние насаждения (кустарники и деревья);

- участки;

- объекты природопользования;

- прочие объекты, согласно ГК РФ (ст. 130), являющиеся недвижимостью и требующие госрегистрации.

Проводки синтетического учета аналогичны уже приведенным для ОС. Аналитический учет организовывают таким способом, чтобы различать движимые и недвижимые ОС. Некоторые категории недвижимого имущества не амортизируются: земля, объекты природопользования. Недвижимое имущество обязательно должно быть поставлено на государственный учет (ст. 131 ГК РФ, ФЗ №218 от 13/07/15 г.).

Процедура госрегистрации и постановка на бухгалтерский учет объектов недвижимости не связаны между собой. До завершения регистрации можно отразить недвижимое имущество проводкой Дт 01 Кт 08, открыв по счету 01 отдельный субсчет, например, «ОС с незарегистрированным правом собственности», а затем перевести его на другой субсчет внутренней проводкой по 01.

Тезисно

- Движимое и недвижимое имущество, поименованное согласно ГК РФ, в бухгалтерском учете отражается на различных счетах.

- Оба вида имущества могут фиксироваться на сч. 01 БУ, в аналитическом учете их нужно разделять. Земля и объекты природопользования, относящиеся к недвижимости, не амортизируются.

- Иное движимое имущество (ТМЦ, акции, деньги, НМА) учитывается в бухучете в соответствии с Планом счетов. Применяются счета БУ по видам ценностей.

- Момент отражения в бухгалтерском учете недвижимости не зависит от даты ее госрегистрации.