Хозяйственная деятельность организаций основана на использовании принадлежащего ей имущества, отражаемого в учете. С 1.01.19 движимое имущество организации, согласно поправкам в НК РФ (ст. 374-1), налогом на имущество не облагается, и поскольку данные бухучета — основа для расчета показателей НУ, критерии, определяющие движимое и недвижимое имущество, приобретают особую значимость. Проводки по учету имущества, формируя основные балансовые показатели, также являются одними из наиболее важных в БУ.

Как организации отличить движимое имущество от недвижимого имущества?

Имущество движимое и недвижимое

Минфин еще в 2013 г. в письме №03-05-05-01/5322 от 25.02.13 г. предложил при отнесении имущества к движимому (недвижимому) руководствоваться ГК РФ.

Является ли забор объектом недвижимости, или он признается движимым имуществом?

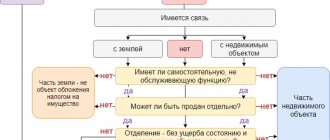

Ст. 130 определяет как недвижимое следующее имущество:

- земельные участки и недра;

- здания (сооружения), в том числе незавершенные строительства;

- помещения жилые и нежилые;

- гаражи, стоянки, машиноместа, границы которых определены в кадастровом учете.

Вопрос: Могут ли юридические лица заключить между собой договор безвозмездного пользования движимым или недвижимым имуществом? Посмотреть ответ

Имущество признается недвижимым, поскольку его перемещение без ущерба для последующего использования невозможно. Названные выше объекты чаще всего становятся предметом БУ организаций и фирм.

Кстати говоря! К недвижимым объектам относят суда: морские и воздушные и объекты космической сферы.

ФЗ №218 от 13/07/15 г. предписывает госрегистрацию таких объектов в едином госреестре (ЕГРН).

Вопрос: Как относится объект (оборудование) к движимому или недвижимому имуществу в целях налога на имущество организаций? Посмотреть ответ

ФНС определяет имущество как недвижимое, если оно зарегистрировано в ЕГРН, либо по документам на объект, из которых ясно, что оно прочно связано с землей, не может быть перемещено без разрушения. Остальное имущество ГК определяет как движимое. Такое имущество не нужно регистрировать в реестре.

Очевидно, в БУ многие объекты движимого и недвижимого имущества из-за разности критериев гражданского и бухгалтерского законодательства окажутся на одних и тех же счетах. Руководству фирмы придется продумать, как отделить имущество, подпадающее под налогообложение, от иного в учете, как построить учетную политику в этой сфере.

3.2. Имущественные права

В гражданском законодательстве под имущественными правами понимаются права участников гражданских правоотношений, связанные с осуществлением ими правомочий владения, пользования и распоряжения имуществом, а также с имущественными требованиями, которые возникают между участниками гражданского оборота по поводу определения судьбы имущества и связанных с ним прав. К имущественным правам относятся:

вещные права. Объектом вещного права является индивидуально-определённая вещь, т. е. вещь, обладающая особыми, присущими только ей свойствами. В соответствии с п. 1 ст. 216 ГК РФ вещными правами наряду с правом собственности, в частности, являются: право пожизненного наследуемого владения земельным участком (ст. 265 ГК); право постоянного (бессрочного) пользования земельным участком (ст. 268 ГК); сервитуты (ст. ст. 274, 277 ГК); право хозяйственного ведения имуществом (ст. 294 ГК) и право оперативного управления имуществом (ст. 296 ГК);

обязательственные права (права требования). Обязательственные права позволяют кредитору требовать от должника совершить определенное действие или воздержаться от его совершения. Такие права называют также правами требования. Как правило, обязательственные права возникают из договоров и других сделок, однако они могут возникнуть и между лицами, не связанными друг с другом какими-либо договорами и соглашениями (п. 2 ст. 307 ГК РФ). Так, за причинение вреда лицо несет деликтную ответственность (ст. 1064 ГК РФ), а неосновательное обогащение подлежит возвращению по правилам ст. ст. 1102 – 1109 ГК РФ;

исключительные права. Исключительными являются права на интеллектуальную собственность, то есть на результаты интеллектуальной деятельности или приравненные к ним средства индивидуализации юридических лиц (их товаров, работ услуг и пр.). Исключительные права схожи с вещными правами, однако, в отличие от последних, возникают на нематериальные объекты (произведения, изобретения, товарные знаки и пр.). Пункт 4 ст. 129 ГК РФ предусматривает, что отчуждаться и иным образом переходить от одного лица к другому могут не сами результаты интеллектуальной деятельности и средства индивидуализации, а 1) права на такие результаты и средства (интеллектуальная собственность) и, 2) материальные носители, в которых выражены соответствующие результаты и средства;

корпоративные права — это субъективные права особого характера, отличающиеся от вещных и обязательственных прав, представляющие совокупность неимущественных (организационно-управленческих) и имущественных прав участника, вытекающих из участия в корпоративной организации. Перечень корпоративных прав содержится в ст. 65.2 ГК РФ применительно ко всем видам корпораций и конкретизируется применительно к хозяйственным товариществам и обществам в ст. 67 ГК РФ. Имущественными корпоративными правами являются следующие права (п. 1 ст. 67 ГК РФ): 1) права на участие в распределении прибыли общества; 2) права, связанные с получением части имущества общества в случае его ликвидации.

Имущественные права, как следует из ст. 128 ГК РФ, включают в себя безналичные денежные средства, бездокументарные ценные бумаги, цифровые права.

безналичные денежные средства — денежные средств, имеющиеся на банковских счетах. Денежные средства традиционно определяются как имущественные права владельца счета по отношению к банку, которые возникают из договора банковского счета. То есть безналичные денежные средства являются по своей природе правами требования. Соответственно, они не могут быть объектом права собственности подобно деньгам в овеществленной форме (банкнотам и монетам);

бездокументарные ценные бумаги. В соответствии с п. 1 ст. 142 ГК РФ бездокументарными ценными бумагами признаются обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со ст. 149 ГК РФ. Бездокументарные ценные бумаги не имеют материальной формы, поэтому даже условно они не могут рассматриваться как вещи и, следовательно, не могут являться объектом права собственности и других вещных прав. Бездокументарные ценные бумаги — это, как правило, эмиссионные ценные бумаги. Соответственно, на них распространяет свое действие Закон о рынке ценных бумаг;

цифровые права — это обязательственные и иные права, содержание и условия осуществления которых определяются по правилам информационной системы, отвечающей установленным законом признакам. Осуществление, распоряжение, в том числе передача, залог, обременение цифрового права другими способами или ограничение распоряжения цифровым правом возможны только в информационной системе без обращения к третьему лицу (ст. 141.1 ГК РФ).

Подробнее о каждом виде имущественных прав см. статью «Имущественные права в гражданском праве. Понятие и виды»

Учет движимого имущества

ВАЖНО! Договор аренды движимого и недвижимого имущества от КонсультантПлюс доступен по ссылке

Из сказанного выше ясно, что движимое имущество, как его понимает гражданское законодательство, в бухгалтерском учете будет отражаться на разных счетах.

На счете 01 и корреспондирующих с ним может быть отражено следующее движимое имущество, относящееся к основным средствам:

- машины, оборудование;

- офисные приспособления;

- транспорт;

- инвентарь;

- скот рабочий и продуктивный;

- иные виды ОС.

Критерии учета такого движимого имущества определены ПБУ-6:

- срок использования свыше 12 мес.;

- последующая перепродажа изначально не планируется;

- в будущем объект принесет доход фирме;

- его стоимость от 40 тыс. руб.

Проводки БУ:

- Дт 08 Кт 60 (76, 10, 70) – приобретен объект движимого имущества (например, автомобиль) и отражены затраты на приобретение.

- Дт 01 Кт 08 – зафиксирована первоначальная стоимость (ПС) актива.

Указанное движимое имущество амортизируется в БУ (способами: уменьшаемого остатка, линейным, пропорционально объему продукции, по сумме чисел лет срока пол. использования).

В НУ всего два способа амортизации: линейный и нелинейный. Как правило, чтобы максимально сблизить учет и не делать лишних проводок, применяют в обоих случаях линейный метод.

Формула помесячной амортизации: Амортизация = ПС/ срок полез. использования. Проводка начисления: Дт 20 (20, 23, 26, 29, 44 и др. «затратные» счета) Кт 02.

Аналитический учет по счету 01 должен учитывать разделение имущества, находящегося на этом счете, на движимое и недвижимое. На счете 10 в разрезе субсчетов учитывается другой вид активов, отнесенный ГК РФ к движимому имуществу: запасы, материалы (сырьевые запасы, приобретенные п/фабрикаты, комплектующие, тара, запчасти и пр.) – все ТМЦ, которые в БУ невозможно отнести к основным средствам.

Заметим, что в НУ стоимость ОС «начинается» от 100 тыс. руб., в связи с чем в учете образуются временные разницы. Для учета всего разнообразия этой группы движимого имущества широко используются субсчета. Например, тара учитывается на с/счете 4, топливо – 3.

Проводки БУ: Дт 10 Кт 60, 76, 20, 23 и пр. — поступление материалов, в зависимости от источника поступления. Иногда используется промежуточный счет 15 «Заготовление и поступление ТМЦ»: Дт 10 Кт 15. Дт 08 Кт 10 – использованы ТМЦ в строительстве. Дт 20, 26, 28, 91, 44, 94 Кт 10 — переданы в производство, на ОХР, использованы на исправление брака, проданы, списаны как недостача ТМЦ.

Кроме того, в гражданском кодексе движимым имуществом названы денежные средства, учитываемые на активных счетах 50, 51 стандартными проводками. Приход: Дт 50, 51 Кт 60, 62, 66, 67 и пр. – приход (поступление) в кассу (на расчетный счет) из разных источников. На расход кредитуются 50, 51, по дебету указывается, куда ушли средства. Деньги могут также поступать на расчетный счет из кассы и обратно, например: Дт 50 Кт 51.

Ценные бумаги (ст. 130 ГК, п. 2) учитываются в БУ в зависимости от их вида и операций. Стандартно используется счет 58, реже – иные счета БУ.

Проводки БУ (пример):

- Дт 58 Кт 51 – приобретены ЦБ иной фирмы.

- Дт 91 Кт 58 – проданы ЦБ.

- Дт 76 Кт 51 – оплачена облигация.

- Дт 76 Кт 91 – зафиксирован доход по ней и т.д.

НМА (товарные знаки, ПО, изобретения) также относят к движимому имуществу фирмы, несмотря на то что они не имеют физической формы. Характеристики НМА в остальном повторяют указанные для ОС, например, они должны использоваться более года в организации.

Проводки по ним, как и в предыдущем случае, отличаются разнообразием. Корреспонденции зависят от способа прихода НМА, способа его выбытия.

Проводки БУ (пример):

- Дт 08 Кт 60, 76, 66 и др. – оплачены поставщикам НМА, уплачены пошлины, проценты по кредитам и пр., в связи с приобретением НМА.

- Дт 08 Кт 70, 69, 71 и др. – НМА создан в организации.

- Дт 04 Кт 08 – оприходован НМА.

- Дт 20, 26 и др. Кт 05 – амортизация НМА.

- Дт 91 Кт 04 – продан актив, отражена остаточная стоимость.

- Дт 05 Кт 04 – списана амортизация выбывшего НМА.

Имущество муниципальных образований

Муниципальная собственность является отдельной формой собственности, существующей параллельно с государственной. Муниципальное имущество по закону принадлежит сельским, городским поселениям или иным муниципальным образованиям и предназначено для удовлетворения интересов их жителей. Оно подразделяется на два типа: на имущество, которое закреплено за муниципальными учреждениями и предприятиями, и имущество, которое не закреплено за предприятиями и муниципальными учреждениями и составляющее казну. В перечень муниципальной собственности входят муниципальные природные и земельные ресурсы, муниципальные организации, предприятия, банки, внебюджетные фонды, жилые помещения и жилищный фонд и т. д.

Учет недвижимого имущества

Недвижимое имущество входит в состав ОС. Это:

- здания, сооружения;

- многолетние насаждения (кустарники и деревья);

- участки;

- объекты природопользования;

- прочие объекты, согласно ГК РФ (ст. 130), являющиеся недвижимостью и требующие госрегистрации.

Проводки синтетического учета аналогичны уже приведенным для ОС. Аналитический учет организовывают таким способом, чтобы различать движимые и недвижимые ОС. Некоторые категории недвижимого имущества не амортизируются: земля, объекты природопользования. Недвижимое имущество обязательно должно быть поставлено на государственный учет (ст. 131 ГК РФ, ФЗ №218 от 13/07/15 г.).

Процедура госрегистрации и постановка на бухгалтерский учет объектов недвижимости не связаны между собой. До завершения регистрации можно отразить недвижимое имущество проводкой Дт 01 Кт 08, открыв по счету 01 отдельный субсчет, например, «ОС с незарегистрированным правом собственности», а затем перевести его на другой субсчет внутренней проводкой по 01.

Тезисно

- Движимое и недвижимое имущество, поименованное согласно ГК РФ, в бухгалтерском учете отражается на различных счетах.

- Оба вида имущества могут фиксироваться на сч. 01 БУ, в аналитическом учете их нужно разделять. Земля и объекты природопользования, относящиеся к недвижимости, не амортизируются.

- Иное движимое имущество (ТМЦ, акции, деньги, НМА) учитывается в бухучете в соответствии с Планом счетов. Применяются счета БУ по видам ценностей.

- Момент отражения в бухгалтерском учете недвижимости не зависит от даты ее госрегистрации.

Понятие собственности и объекты ее права

Гражданский кодекс в своей статье 209 обозначает имущество как объект прав собственности. То есть определение «имущество» имеет индивидуальный характер. Но под имуществом ГК понимает не только предметы, но и одноименные (имущественные) права. И они по логике вещей тоже должны относиться к объектам собственности. Как пример можно привести право участия в коммерческих обществах или банковские вклады. Но многие законоведы считают, что объектом права собственности может быть только вещь.

Рассмотрим прежде всего некоторые общие понятия.

Имущество физических лиц

Поговорим теперь о такой категории, как имущество физических лиц. Достаточно часто это понятие употребляется в связи с процедурой страхования, когда требуется определить стоимость включаемых в договор материальных ценностей. Как известно, предметом имущественного страхования служат строения, здания, отдельные помещения, и их отделка, а также домашние предметы. Договор, как правило, заключается либо с собственником квартиры, либо с членом его семьи — если затрагивает их общее имущество.

В связи с этим требуется уточнить само понятие. По закону домашним имуществом признается совокупность предметов, вещей, материальных ценностей и предметов обстановки, использующихся в обиходе для нужд личного хозяйства и потребительских. Их назначение — удовлетворять бытовые и культурные потребности владельца и его семьи.