Платежное поручение – расчетный документ, который содержит распоряжение владельца счета обслуживающему его банку перевести определенную сумму денег на счет получателя средств (п. 1?3 ст. 863 ГК РФ, п. 5.1?5.10 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Платежное требование – расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк (п. 9.1?9.7 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Инкассовое поручение – расчетный документ, который применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств (п. 1 ст. 874 ГК РФ, п. 7.1?7.8 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Платежный ордер – это расчетный документ, на основании которого банк частично исполняет распоряжение плательщиков, получателей средств (п. 4.5 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Что представляет собой платежный ордер?

Под платежным ордером понимается документ, используемый кредитно-финансовой организацией в целях частичного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Он должен заполняться по установленной форме. На платежном ордере ставятся отметки банка, а также подписи его сотрудников, отвечающих за транзакции.

Факт проведения частичной оплаты квитанции с помощью ордера фиксируется посредством проставления специальной отметки на ней. Кроме того, сотрудник банка на обратной стороне квитанции указывает данные о частичном платеже — такие как порядковый номер, данные об ордере, сумме, а также удостоверяет сведения подписью.

Копии ордера должны сохраняться в банке. Они могут задействоваться в качестве приложений к информационным выпискам по банковским счетам клиентов.

Платежное поручение: назначение, форма и другие нюансы

Платежное поручение можно назвать основным платежным документом, предназначенным для оформления расчетных операций с денежными средствами, находящимися на банковских счетах организации.

Как только оформленное плательщиком платежное поручение поступает в банк, оно проходит тщательную проверку:

При недостаточности средств на счете плательщика может понадобиться еще один документ — платежный ордер. Далее расскажем о возможных последствиях неточностей в поручении, а также чем отличается платежное поручение от платежного ордера.

Что представляет собой платежное поручение?

Под платежным поручением понимается документ, используемый банком в целях полного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Например — по оплате фирмой поставленных товаров, оказанных услуг, перечислению налогов в бюджет.

Кредитно-финансовая организация использует соответствующее платежное поручение как источник всех необходимых сведений для осуществления платежа — данных о получателе, его банковских реквизитах, о назначении транзакции.

Таблица

| Платежный ордер | Платежное поручение |

| Что общего между ними? | |

| Платежный ордер может рассматриваться как инструмент частичного исполнения платежного поручения | |

| В чем разница между ними? | |

| Является инструментом частичной оплаты квитанции, счета, перечисления части суммы по различным обязательствам | Является инструментом, посредством которого осуществляется полная оплата квитанции, счета, перечисление сумм по каким-либо обязательствам |

Копия — платежное поручение

Копия платежного поручения о перечислении госпошлины.

Исполнитель представляет Заказчику копии платежных поручений и накладных на приобретенное оборудование.

Договор вместе с копией платежного поручения с отметкой банковского учреждения о перечислении денег в доход республиканского бюджета направляется в Министерство финансов Российской Федерации в Департамент ценных бумаг и финансового рынка.

Вместе с Договором предъявляется копия платежного поручения с отметкой банка об уплате налога на операции с ценными бумагами новым владельцем.

В налоговые инспекции поступают копии платежных поручений или документы о переведенных суммах налога по почте.

Ежемесячно представлять в Комитет копии платежных поручений, подтверждающих перечисление арендной платы в бюджет.

В качестве авизо могут служить и копии платежных поручений, другие бухгалтерские и банковские документы.

Оплата первого страхового взноса с последующим предоставлением Арендодателю копии платежного поручения производится в десятидневный срок со дня подписания Договора.

Оплата первого страхового взноса с последующим предоставлением Арендодателю копии платежного поручения производится в десятидневный срок со дня передачи Объекта Арендатору по акту сдачи-приемки или подписания Договора в случае, если Объект уже находится во владении Арендатора.

При явке на первую учебную сессию слушателю необходимо представить копию платежного поручения с отметкой банка о перечислении оплаты. В разделе поручения о назначении платежа должно быть указано: За обучение слушателя ( фамилия и. Плата за обучение может быть также внесена в кассу Академии лично слушателем.

При явке на первую учебную сессию слушателю необходимо представить копию платежного поручения с отметкой банка о перечислении оплаты. В разделе поручения о назначении платежа должно быть указано: За обучение слушателя ( фамилия и. Плата за обучение может быть также внесена в кассу Академии лично слушателем.

Налоговые органы обязаны представлять в органы Пенсионного фонда Российской Федерации копии платежных поручений налогоплательщиков об уплате налога, а также иные сведения, необходимые для осуществления органами Пенсионного фонда Российской Федерации обязательного пенсионного страхования, включая сведения, составляющие налоговую тайну. Налогоплательщики, выступающие в качестве страхователей по обязательному пенсионному страхованию, представляют в Пенсионный фонд Российской Федерации сведения и документы в соответствии с Федеральным законом Об обязательном пенсионном страховании в Российской Федерации в отношении застрахованных лиц.

Чем опасны ошибки в платежных поручениях

Платежное поручение с ошибками всегда влечет для плательщика и получателя средств негативные последствия. Деньги могут уйти по неверным реквизитам или зависнуть в банке как невыясненный платеж. В большинстве случаев такие ошибки приводят к несвоевременному исполнению поручения плательщика о переводе средств.

Последствия ошибочных платежек:

Сотрудники банка могут отказать в проведении платежа, если в платежном поручении заполнены не все необходимые реквизиты или часть из них указана неверно. Клиента они об этом информировать немедленно не обязаны, поэтому о том, что деньги не отправились по назначению, он может узнать не сразу.

Об оформлении банковских ордеров

Банковские ордера составляются организациями, выдающими средства для кредиртов, согласно стандартным требованиям законодательства. Допустимо составление документа как в бумажном виде, так и в электронном. При использовании письменных форм особое внимание уделяется соответствующим полям.

У банковских ордеров есть третье приложение, где подробно описано, как эти документы должны заполняться. Пользователям даётся не так уж много рекомендаций, большую часть советов легко запомнить. Банковский ордер и платёжное поручение во многом похожи друг на друга, но у них есть и различия.

Если заполнение осуществляется в электронном виде, то обычно применяется формат А4, не больше. Документы переводятся в многостраничную форму, если информация не умещается на одной странице в стандартных формах.

Организация сама может решать, как осуществляется нумерация внутреннего содержания. То же самое относится к проставлению подписей.

Руководство может решать любые вопросы, связанные с конкретными деталями в документах. Оформление бумаг, количество и назначение зависят от потребностей конкретного предприятия в тот или иной промежуток времени. Подписание должно осуществляться только лицами, наделёнными соответствующими полномочиями. То есть, должно присутствовать право первой или второй степени.

Ответственность за определение подлинности ордера так же лежит на руководстве организации. У каждого филиала могут быть разработаны свои установки и требования, согласно которым происходит подтверждение подлинности документа и всей информации, которая в нём представлена. За целостность, грамотность всего содержимого также отвечает руководство филиала. Оно разрабатывает отдельно образец заполнения банковского ордера.

Что надо учитывать

Банковские ордера – документы, широко применяемые в ситуациях взаимодействия клиентских счетов с таковыми, принадлежащими руководству.

Банковский ордер

Любые изменения, результаты после проведения операций должны найти отражение в содержании документа. Специально для этого в него вносятся соответствующие корректировки. Для чего пользуются дополнительными полями, либо строчками.

Есть и ещё один важный момент в содержании банковских ордеров. Выписка из лицевого счёта – обязательное приложение, без него не обойтись. Именно этот документ подробно описывает все операции. Часто происходит так, что средств на клиентских счетах не хватает для мгновенного перевода. Тогда банковский орден переносится в группу документов, оставшихся без оплаты. Или в группу счетов с просрочкой. Для дальнейшего продолжения операции оформляют платёжный ордер. И сама операция описывается с использованием соответствующего поля.

Руководство организации должно обязательно согласовывать любые действия, связанные с документом. Главное – опираться на нормы, принятые Банком РФ. И актуальной версией Законодательства нашей страны.

Подобные меры актуальны для владельцев счетов, у которых появляются какие-либо проблемы. Или когда денежных средств не хватает для моментальной оплаты операции.

О разнице между ордером и платёжным поручением

В рабочих процессах банковских систем обоим документам нашлось широкое применение. Но есть и отличительные особенности, которые позволяют чётко отделить один инструмент от другого. Сначала разберёмся в сути самого термина «платёжный ордер».

Разница кроется в том, что платёжным поручением считают некий инструмент, с помощью которого можно осуществить частичный перевод денежных средств на основе квитанции или счёта, другого подобного основания. Отметки и подписи проставляются на документе соответствующие. Подпись ставится сотрудниками, которые отвечают за проведение транзакций. Ордер позволяет зафиксировать изменения в случае частичной оплаты. Для чего на документе ставят соответствующую метку.

Главное, чтобы специалист, отвечающий за данные действия, обладал квалификацией на достаточном уровне.

Оборот квитанции содержит данные по платежу, переведённому по частям. Отображаться должны следующие сведения:

- Номер по порядку.

- Сумма проведённого платежа.

- Информация относительно самого ордера.

- Личная подпись сотрудника банка дополнительно заверяет то, что было указано ранее.

- Каждый существующий ордер предполагает создание минимум одного дополнительного экземпляра.

Хранение допустимо осуществлять в конкретных филиалах. Это актуально на случай утраты основного документа, чтобы информация всё равно сохранялась. Копии легко использовать при необходимости оформить выписки.

Область применения, отличия от мемориальных ордеров

Уже не раз говорилось, что операции по счетам – главное направление, в котором данный документ нашёл самое широкое применение. Благодаря такой форме фиксации легко оперировать сразу несколькими счетами, в собственности у нескольких филиалов фирмы. Клиенты при обращении могут получить не только простую банковскую выписку, но и ордер, который к ней прикладывается.

Мемориальные ордера – документы, которые помогают обработать переводы в случае отсутствия наличных денежных средств. В этом и состоит главное отличие от других документов со схожими названиями, назначением. Актуальный инструмент как для дебита, так и для кредита.

Расчеты платежными требованиями

Расчеты платежными требованиями и инкассовыми поручениями.

В отличие от всех иных форм расчетов, данная форма инициируется получателем денежных средств (взыскателем). Используется 2 вида расчетных документов:

1) Платежные требования

2) Инкассовые поручения

Они предъявляются получателем (взыскателем) к счету плательщика через банк, обслуживающий получателя (взыскателя). Работник банка осуществляет проверку расчетного документа на соответствие установленной форме. После проверки на расчетном док-те проставляется штамп банка и дата приема. Один экземпляр с подписью о принятии возвращается получателю (взыскателю), остальные остаются в банке получателя средств. Банк получателя обязан доставить расчетные документы по их назначению (физическая доставка документов в банк плательщика). Форма оплаты затрат на доставку определяются договором банковского счета. Поступившие в банк плательщика расчетные документы регистрируются в журнале произвольной формы в банке плательщика. Документы, оформленные с нарушением требований, подлежат возврату. Далее банк плательщик должен осуществить списание средств со счета плательщика. При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условии о кредитовании счета платежные требования и инкассовые поручение помещаются в картотеку, которая называется «Расчетные документы, не оплаченные в срок». Банк плательщика извещает банк получателя об этом факте. Оплата расчетных документов производится по мере поступления денежных средств в очередности, установленной законодательством.

Платежное требование – расчетный документ, содержащий требование получателя, предъявляемые на основании договора с плательщиком, об осуществлении банком списания денежных средств с банковского счета плательщика с его согласия (акцепта). Применяется при расчетах за товары/работы/услуги и т.д. Кроме стандартных реквизитов в платежном требовании содержится:

1) срок для акцепта

2) дата отсылки документа плательщику

3) условия оплаты

4) наименование товара/работы/услуги

5) с обязательной ссылкой на договор, по которому производится платеж

расчеты могут осуществляться с заранее данным акцептом. В этом случае расчеты осуществляются так:

1) в поле «условия оплаты» получатель проставляет «с акцептом». Срок для акцепта определяется сторонами по основному договору. При отсутствии такого указания срок акцепта считается 5 рабочих дней.

2) Платежные требования помещаются банком плательщика в картотеку расчетных документов, ожидающих акцепта для оплаты.

3) Плательщик в течении срока для акцепта должен представить в банк документ об акцепте полностью или частично либо об отказе от акцепта полностью или частично. Он должен обязательно сослаться на пункты договора, на основании которых отказывается от акцепта.

4) Работник банка проверяет формальную составляющую (правильность заполнения, наличие оснований для отказа) и выполняет распоряжения плательщика (если платедбщик акептовал – оплачивает платежное требование, при отказе в акцепте – возвращает в банк получателя с о).

Расчеты платежными требованиями и инкассовыми поручениями.

В отличие от всех иных форм расчетов, данная форма инициируется получателем денежных средств (взыскателем). Используется 2 вида расчетных документов:

1) Платежные требования

2) Инкассовые поручения

Они предъявляются получателем (взыскателем) к счету плательщика через банк, обслуживающий получателя (взыскателя). Работник банка осуществляет проверку расчетного документа на соответствие установленной форме. После проверки на расчетном док-те проставляется штамп банка и дата приема. Один экземпляр с подписью о принятии возвращается получателю (взыскателю), остальные остаются в банке получателя средств. Банк получателя обязан доставить расчетные документы по их назначению (физическая доставка документов в банк плательщика). Форма оплаты затрат на доставку определяются договором банковского счета. Поступившие в банк плательщика расчетные документы регистрируются в журнале произвольной формы в банке плательщика. Документы, оформленные с нарушением требований, подлежат возврату. Далее банк плательщик должен осуществить списание средств со счета плательщика. При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условии о кредитовании счета платежные требования и инкассовые поручение помещаются в картотеку, которая называется «Расчетные документы, не оплаченные в срок». Банк плательщика извещает банк получателя об этом факте. Оплата расчетных документов производится по мере поступления денежных средств в очередности, установленной законодательством.

Платежное требование – расчетный документ, содержащий требование получателя, предъявляемые на основании договора с плательщиком, об осуществлении банком списания денежных средств с банковского счета плательщика с его согласия (акцепта). Применяется при расчетах за товары/работы/услуги и т.д. Кроме стандартных реквизитов в платежном требовании содержится:

1) срок для акцепта

2) дата отсылки документа плательщику

3) условия оплаты

4) наименование товара/работы/услуги

5) с обязательной ссылкой на договор, по которому производится платеж

расчеты могут осуществляться с заранее данным акцептом. В этом случае расчеты осуществляются так:

1) в поле «условия оплаты» получатель проставляет «с акцептом». Срок для акцепта определяется сторонами по основному договору. При отсутствии такого указания срок акцепта считается 5 рабочих дней.

2) Платежные требования помещаются банком плательщика в картотеку расчетных документов, ожидающих акцепта для оплаты.

3) Плательщик в течении срока для акцепта должен представить в банк документ об акцепте полностью или частично либо об отказе от акцепта полностью или частично. Он должен обязательно сослаться на пункты договора, на основании которых отказывается от акцепта.

4) Работник банка проверяет формальную составляющую (правильность заполнения, наличие оснований для отказа) и выполняет распоряжения плательщика (если платедбщик акептовал – оплачивает платежное требование, при отказе в акцепте – возвращает в банк получателя с о).

О правилах заполнения

Есть некоторые рекомендации, которые помогут разобраться с процедурой:

- Содержание операции описывается в строке под названием «Основание».

- Перечень прилагаемых документов идёт в отдельной строке, с приложениями.

- Отдельно проверяют наличие подписи, поставленной бухгалтером. Если их нет, то подобные функции возлагаются на руководителей. Подписи должны соответствовать образцам, когда используются бумажные формы.

- Должно присутствовать соответствие между суммами, указанными в цифрах, и прописью.

- Важно и то, чтобы присутствовали все подтверждающие документы, перечисленные в перечне.

- Выдача наличных – ответственность кассира. Деньги передаются только непосредственному получателю. Обычно самих покупателей идентифицируют по личным документам вроде паспорта.

- Получатель так же должен ставить личную подпись, если вся информация соответствует действительности.

- Если у предприятия или банковской организации нет подразделений, то просто ставится минус или прочерк.

- Суммы чаще прописываются в рублях, с использованием запятых.

Платежный ордер и платежное поручение разница

платежный ордер — платежное поручение Словарь русских синонимов … Словарь синонимов

платежный ордер — Syn: платежное поручение … Тезаурус русской деловой лексики

Платежный ордер — – учтенное в установленном порядке оператором расчетов распоряжение (приказ) уполномоченного по бездокументарному векселю лица об уплате определенной денежной суммы иному лицу … Рынок ценных бумаг. Словарь основных терминов и понятий

Ордер разных сборов (MCO — Miscellaneous Charges Order) — платежный документ, выданный пассажиру перевозчиком или его агентом, в котором содержится просьба выдать билет, квитанцию платного багажа или оказать другие связанные с перевозкой платные услуги лицу, указанному в этом документе. Источник:… … Официальная терминология

Суринам — (Suriname) Государство Суринам, география и история Суринам, государственный строй Государство Суринам, природа и география, население, политическое и экономическое устройство Содержание Содержание Природа Население и общество Правительство и… … Энциклопедия инвестора

Платежное поручение — Платёжное поручение (англ. Payment order) это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом… … Википедия

платежное поручение — Syn: платежный ордер … Тезаурус русской деловой лексики

Ликвидация предприятия — Ликвидация предприятия процесс, завершающий деятельность организации при отсутствии перехода прав и обязанностей к другим лицам. Ликвидацию можно условно разделить на виды: добровольная ликвидация и принудительная ликвидация. Существуют… … Википедия

Ликвидация юридического лица — Ликвидация юридического лица прекращение существования юридического лица путем внесения соответствующей записи в Единый государственный реестр юридических лиц. Ликвидация юридического лица влечет утрату им гражданской правоспособности.… … Википедия

Платёж — (Payment) Виды и назначение платежей Наложенный платёж и платёжное поручение Содержание Содержание Раздел 1. Виды . Раздел 2. Наложенный платёж. Раздел 3. Платёжное поручение. Платёж — это выдача по какому нибудь обязательству, передача… … Энциклопедия инвестора

Добавлено в закладки: 0

Банковским ордером называется документ, применимый в операциях по кредитным или депозитным счетам определенных организаций или банковских филиалов, как в рублях, так и в других валютах. Счет может быть открыт в определенной организации по выдаче кредитных средств, если она же выступает в роли самого плательщика или получателя.

Инкассовое поручение от налогового органа

Этот вид оплаты предусмотрен для организаций, осуществляющих контрольные функции по отношению к плательщикам налогов. К ним относится и ФНС России. Эта обязанность предусмотрена в ст. 46 НК РФ. ФНС направляет требование (приказ ФНС от 13.02.2017 № ММВ-7-8/[email protected]) об уплате недоимки по налогу его плательщику. При игнорировании требования инспекция принимает решение о принудительной оплате недоимки после завершения планового срока оплаты, но не позже 2 месяцев (п. 3 ст. 46 НК РФ).

Поступающие в банк должника инкассовые поручения подлежат безусловному выполнению. Оформление и предъявление инкассовых поручений осуществляется в соответствии со ст. 874–876 ГК РФ. При этом расчеты производятся с учетом положения № 384-П.

ОБРАТИТЕ ВНИМАНИЕ! Налоговики не вправе выставлять инкассо до окончания срока добровольной уплаты недоимки налогоплательщиком (постановления АС Центрального округа от 30.10.2019 по делу № А83-7823/2018, ФАС Восточно-Сибирского округа от 31.08.2012 № А78-10449/2011 и Московского округа от 23.07.2012 № А40-12689/12-116-24).

Отстоять свои права в спорах с налоговиками по вопросам, связанным с взысканием налогов, вам поможет сборник важнейшей судебной практики от КонсультантПлюс. Получите бесплатный пробный доступ к правовой системе и переходите в этот полезный материал.

В этом документе устанавливается также очередность оплаты недоимки по налогам или штрафов и пени. Поля инкассового поручения заполняются с учетом положений приказа Минфина России от 12.11.2013 № 107н. По каждому налогу, имеющему различные КБК, выставляется свое инкассовое поручение. В случае образования переплаты по налогу возможен ее возврат.

О признании судом инкассовых поручений ошибочными см. статью «Ст. 78 НК РФ: вопросы и ответы».

Особенности оформления банковского ордера

Задача по составлению банковского ордера лежит на организации по выдаче кредитных средств. Оформлен, сам документ может быть как в печатном, так и в электронном формате. Если документ оформляется и заполняется в письменном виде, то тогда стоит обратить внимание на поля. Правила по заполнению реквизитов на полях описаны в 3-м приложении к банковскому ордеру. Когда дело касается оформления документа в электронном виде, то его формат не должен превышать формата А4. Если же текст документа по объему превышает данные границы, то тогда документ должен быть переведен в многостраничную форму. За кредитной организацией остается право по установлению определенного порядка в выполнении нумерации страниц, порядка подписания документа, а также другим деталям касающимся оформления. В данном документе могут быть использованы дополнительные поля, назначение которых может установить сама организация по выдаче кредитных средств. Она же отвечает и за их количество, назначение и оформление в зависимости от потребностей. В подписании ордера участвуют только уполномоченные лица, которые имеют право подписывать документы от лица данной организации, то есть имеют право первой или второй подписи.

Кроме этого, на организации лежит ответственность за подтверждение подлинности ордера. Каждый филиал в праве лично устанавливать порядок, в согласии с которым будет происходить процедура установления достоверности документа. Филиал отвечает и за целостность самого документа, а также за грамотность его содержимого.

Такой документ как банковский ордер широко применим для проведения расчетных операций, когда счета клиентов взаимодействуют со счетами филиала организации по выдаче кредитных средств.

Все изменения и результаты должны иметь точное отображение в банковском ордере. Специально для этих целей документ подвергается определенным изменениям. В него вносят дополнительные поля или строки, в которые вносятся все необходимые данные.

Банковский ордер содержит в себе еще одну важную информацию. К нему в обязательном порядке прилагается выписка из лицевого счета. В данном документе содержаться данные по поводу всех проводимых операций именно с данным лицевым счетом клиента отделения банка.

Бывают случаи, когда на счету клиента банка, выступающего в качестве плательщика, обнаруживается не достаточное количество средств. В таком случае банковский ордер будет перемещен к документам по неоплаченным или просроченным расчетам. Платежный ордер может оплатить банковский ордер. Данная операция может проходить исключительно в том порядке, который предусматривает положение Банка РФ. Если ситуация разрешается с помощью проведения данной процедуры, то тогда информация из так называемых «свободных полей», должна быть перенесена в платежный ордер, в специальное поле, именуемое «»назначением платежа.

Для чего используют инкассовое поручение

Согласно положению «О платежной системе Банка России» от 06.07.2017 № 595-П в качестве одного из платежных документов выступает инкассовое поручение (п. 4.6). Это безналичный путь проведения платежей. Инкассовые поручения нужны для изъятия денежных средств у плательщика в бесспорном порядке.

Их используют, если:

- бесспорный характер списания предусмотрен на законодательном уровне;

- нужно произвести оплату задолженности по исполнительным документам;

- заключен договор о выполнении контрагентом определенных условий поставки с оплатой со счета плательщика без его распоряжения.

Инкассовое поручение оформляют (форма 0401071):

- контрагенты при наличии договора поставки;

- налоговые службы и внебюджетные фонды для взимания недоимки, штрафов и пени;

- судебные приставы.

В нем в зависимости от ситуации должны быть ссылки:

- на нормативный акт с указанием его номера, даты и номера применяемой статьи;

- договор поставки с указанием его реквизитов и ссылки на пункт, который предусматривает право поставщика на списание средств;

- исполнительный лист с указанием его номера, даты выдачи, названия организации и номера дела в судопроизводстве; к инкассовому поручению обязательно прилагается подлинник или дубликат исполнительного листа.

Неисполнение этих требований будет основанием для неоплаты поручения банком. При использовании исполнительного документа, который будет предъявлен позднее оговоренного законом срока, поручение банком также исполнено не будет.

Все операции с инкассовыми поручениями оговорены в гл. 7 положения Банка России от 29.06.2021 № 762-П.

Отличие банковского ордера от платежного поручения

Хотя оба эти документа имеют широкое применение в рабочих процессах банковских систем, они обладают несколькими отличительными особенностями. Для этого важно разобраться в сути значения термина «платежный ордер». В отличие от банковского ордера под данным документом подразумевается некий инструмент, с помощью которого происходит частичный перевод средств по квитанции, счету или по другому виду обязательств со стороны организации по выдаче кредитов. На данном документе сам банк проставляет специальные характерные отметки и подписи. Подписываться под документом такого вида могут те сотрудники филиала, которые работают в сфере проведения транзакций.

Когда с помощью данного документа происходит частичная оплата, то тогда ордер позволяет зафиксировать произведенные изменения. Происходит это благодаря тому, что на документе будет проставлена специальная отметка. Специалист в области оказания банковских услуг должен иметь достаточный уровень квалификации. Его работа в данном процессе состоит в том, что он обязательно должен проставить на обороте квитанции сведения касательно частичного платежа, который был произведен. Информация должна отображать следующие данные: порядковый номер, информацию о переведенной сумме денег, а также об ордере. Все это важно заверить личной подписью сотрудника банка.

Каждый существующий ордер обязательно должен иметь как минимум еще один экземпляр, который можно оставить на хранение в определенном филиале банка. У некоторых возникает вопрос в связи с тем, для чего один экземпляр должен оставаться в картотеке банка. Кроме того, что в случае утраты одного документа, можно будет получить его копию, данный документ могут использовать для информационных выписок.

Документ такого типа используется и для полноценного перевода средств, например за поставку товаров, продукции, полученных услуг или за уплату налогов.

Если сказать коротко, то банковский ордер имеет много отличий с платежным ордером и платежным поручением. Данные понятия следует четко разграничить между собой и понять суть оказываемого ими влияния на проведение банковских операций по лицевым счетам. Однако то общее, что объединяет данные типы документов, состоит в том, что на их основании кредитные организации и банковские филиалы могут получать точную и актуальную информацию о клиентах, их реквизитах, а также о производимых банковских переводах.

Понятие банковского ордера было вынесено на обсуждение еще восемь лет назад, а по прошествии двух лет от начала рассмотрения, оно было внесено в законодательство РФ. Если отметить некоторые особенности оформления документа, то важно упомянуть о том, что при составлении печатного документа используется бумага, с которой активно работает как Сбербанк России, так и другие банки. Если сотрудники организации или банковского филиала, замечают какие-либо недостатки, тогда они обязуются внести соответствующие изменения, будь-то электронный или же печатный документ.

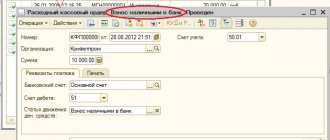

Документ «Платежный ордер: списание денежных средств с операцией Перечисление заработной платы »

Используйте платежные поручения исходящие для списания денежных средств из расчетного счета. Однако, во многих конфигурациях, например, комплексная автоматизация 1.1 существует документ Платежный ордер на списание денежных средств для учета списания безналичных денежных средств при частичной оплате банком расчетных документов. Т. е когда нужно отразить списание денежных средств с расчетного счета, произведенное документами, отличающимися от исходящего платежного поручения. В демонстрационной версии программы используется этот документ для прочих списания, но не как для перечисления зарплаты. При создании нового документа Платежный ордер на списание денежных средств предлагается выбрать вид операции (См рис. 1)

Рис 1 Платежный ордер: списание денежных средств с операцией с операцией Перечисление заработной платы

Документ Платежный ордер на списание денежных средств с операцией Перечисление заработной платы не создает проводки . Он предназначен для регистрации факта зачисления на лицевые счета работников заработной платы, если обмен с банком информацией организация осуществляет в электронном виде с использованием обработки Экспорт/импорт операций по лицевым счетам работников. Особенность состоит в том, что документ с такой операцией вводится не через форму списка, а создается программой автоматически при регистрации с помощью обработки факта зачисления денежных средств, «перечисленных» документом Платежное поручение исходящее с операцией Перечисление заработной платы (См. рис 2)

0

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите здесь, чтобы поделиться контентом на Facebook. (Открывается в новом окне)

Понравилось это:

Нравится

Похожее

Автор публикации

не в сети 1 день

Области применения банковских ордеров и отличие от мемориального ордера

Чаще всего данный документ широко применяют для проведения операций по расчетам. Организация, в которой плательщик имеет свой личный счет может свободно функционировать сразу с несколькими другими счетами, предоставляемыми банковскими филиалами. Важно обратить внимание, что все такие взаимодействия должны иметь четкое отображение в банковском ордере. Именно поэтому, суммы по номеру стороны – плательщика и номера, должны быть внесены в соответствующие строки, добавленные по усмотрению организации в содержимое документа. Когда клиент получает выписку со своего счета, одновременно с этим он получает и приложенный к нему банковский ордер.

Разобравшись со значением банковского ордера, важно понять, что стоит за термином «мемориальный ордер». Мемориальный ордер – это документ, с помощью которого можно осуществлять перевод без применения наличных денежных средств. В этом и заключается существенное его отличие от банковского ордера, ведь последний выступает в качестве выписки на внесение или выдачу как раз таки денег в виде наличности, с личной карты банковского клиента. Мемориальный ордер, в свою очередь, является очень популярной формой для ведения бухучета. С его помощью отделы бухгалтерии и отдельные специалисты могут очень оперативно и достоверно проводить расчеты и сводить необходимые суммы, как в работе с кредитами, так и в операциях по дебитам. Главный плюс данного ордера заключается в том, что с его помощью можно очень просто сводить все необходимые счета.

Еще одно не маловажное отличие состоит в том, что в составе банковского ордера могут быть указаны необходимые вспомогательные реквизиты. Для них оформлено даже специальное место в документе, обычно в конце всех обязательных сведений.

Использование банковских ордеров

Как используется банковский ордер? Ордер от банка может использоваться для платежных операций, в которых кредитная организация — плательщик взаимодействует с несколькими другими счетами в кредитных организациях. В этом случае соответствующие суммы для номера плательщика указаны в отдельных строках. Банковский перевод, отражающий сделки, совершенные на лицевом счете, прилагается к выписке со счета клиента.

Если речь идет о том, что у плательщика счета клиента нет средств или их количества недостаточно, документ, написанный на бумаге, помещается в файлы, которые не были оплачены вовремя. Затем в платежном поручении «Оплата» передается информация. Банк устанавливает процедуру перевода кредитной организации.